Продолжаем совместно торговать Сбербанком и интрадеить его фьюч по MTG-методу.

Для начала рассмотрим дневной график базового актива (обычка сбер), для общей оценки ситуации:

Минимальные цели вчера были выполнены, закрылись ровно на сопротивлении. Сегодня наблюдаем за уровнем 142,85. Выше этого уровня торгуем в лонг, ниже торгуем в шорт. Выше 142,85 нас ждет сопротивление 144.7, далее уже 149,7 и 152,8. Ниже 142,85 можно закладываться на шорт, минимальные цели снижения 140.8, а в случае разворота вниз можно рассчитывать на минимальные цели внизу 135.

Теперь смотрим, что там у нас на часовом тайм-фрейме у фьючерса сбербанка (SRU6):

Указывать уровни на часовом тайм-фрейме сегодня не вижу смысла (во всяком случае на открытии смысла точно нет), т.к. торговля сейчас определяется более крупными тайм-фреймами, а не часовиком и все уровни здесь (на часовике) будут пролетать на ура.

Все внутридневные уровни для фьюча являются динамическими, справедливы только для первого часа торгов и смещаются в каждом часе, в ту или иную сторону, на определенное количество пунктов.

Присоединяйтесь к внутридневному обсуждению торговли на ветке "фьючерс сбербанка" http://forum.mfd.ru/forum/thread/?id=69692 Предлагаю всем торгующим фьюч сбера делиться своими мыслями, ТА, графиками, расчетами, сделками, уровнями с целью извлечения профита при работе с данным инструментом.

Графики представлены с нанесенной на них сеткой по MTG-методу торговли.

Желаю всем удачных торгов!

ps. уважаемые трейдеры-читатели, чуть ниже этого текста есть голосовалка: "мне нравится", либо "мне не нравится". Не стесняйтесь, дайте мне свою обратную связь, буду рад любым оценкам !!!

S&P500 сходило к нижней границе боковика, но того отскока, который хотелось бы увидеть как знак силы покупателя, мы так и не увидели. Сегодня жду еще одного удара ниже. Где фьючерс найдет поддержку пока что трудно сказать, но вполне вероятно увидеть быков в районе 2050.

1.RTS

РТС не хватило 500 пунктов чтобы выполнить цель вчерашнего дня. Сегодня ожидаю продолжения роста с возможным уходом выше 97500. Если фьючерс сделает провокацию, будет даже лучше – даст возможность войти. Самое главное, чтобы не сильно глубоко и уж точно не ниже вчерашних минимумов.

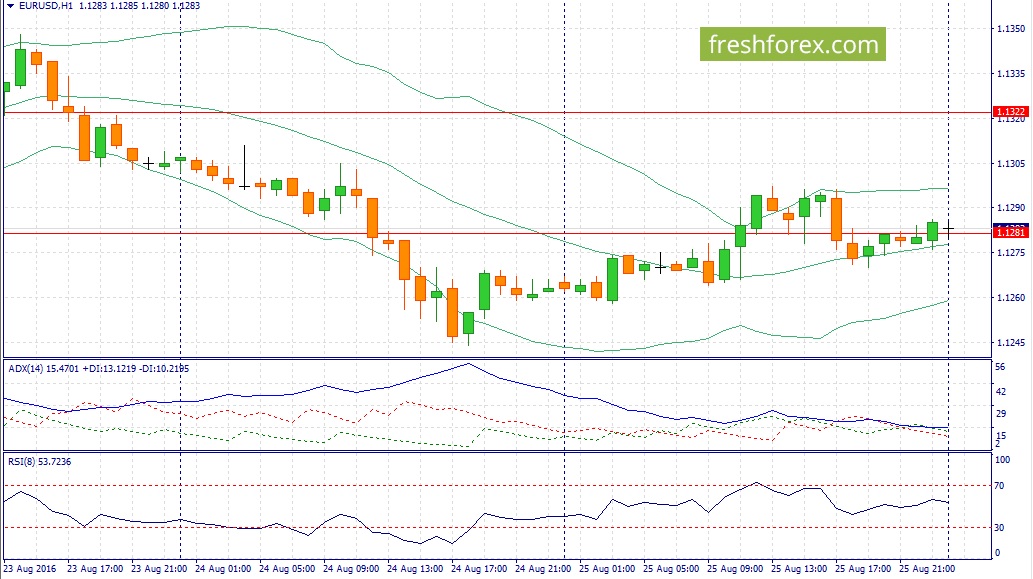

2. EUR/USD:

Евро попытался пойти выше, но как нам не хотелось увидеть сопротивление в районе максимумов недели, он нашел их на много раньше. Сегодня новости и возможно включение старшего ТФ, который вполне может сработать по взрослому.

3. GOLD:

Золото просто так стоять за границей предыдущего боковика не стало – нырнуло на еще одну ступень ниже. Пока что все выглядит как тренд и вполне реально увидеть на котировках 1305 по фьючерсу.

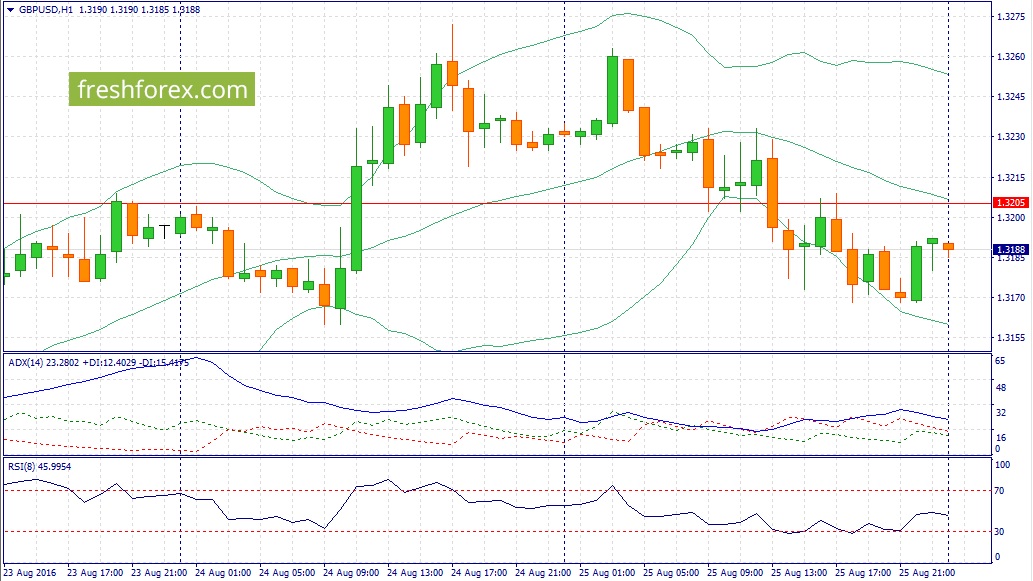

4. GBP/USD:

Фунт хоть и не сделал должного удара ниже, но если найдут сопротивление на максимумах этой недели, то вполне реально на новостях движение к 1.29.

Вчерашняя торговая сессия не оказала какого-либо решающего значения на рынок. Цена, как во фьючерсе на доллар-рубль, так и на евро-рубль ходила в боковике в границах уже состоявшегося диапазона. Продолжаю удержание среднесрочно-долгосрочных лонговых позиций по фьючерсам на доллар-рубль и евро-рубль. Мое мнение по рынку не изменилось.

По фьючерсу на доллар-рубль уровень поддержки прежний на отметке 63834. В случае пробития указанного уровня я буду принимать решение о выходе по стопу и открытии шортовой позиции.

По фьючерсу на евро-рубль по уровням изменений нет. Поддержка находится на отметке 71927. Цена вышла из зоны консолидации и продолжает ходить в боковике в районе уровня сопротивления. Сценарий остается прежний, в случае пробития уровня поддержки 71927 будет принято решение о выходе по стопу и открытии шортовой позиции. Все что выше 71927 держим в лонг.

События, на которые следует обратить внимание сегодня:

02.30 мск. Япония: Индекс потребительских цен за июль (предыдущее значение -0.4% г/г; прогноз -0.4% г/г).

15.30 мск. США: Изменение объема ВВП за квартал за 2 квартал (предыдущее значение -1.2% кв/кв; прогноз 1.1% кв/кв).

17.00 мск. США: Председатель совета управляющих ФРС Джанет Йеллен выступит с речью.

EUR/USD:

Основные события в данной валютной паре намечены на вторую половину дня, когда будет опубликована вторая оценка по ВВП США и Д. Йеллен выступит с речью на экономическом симпозиуме в Jackson Hole. Отчет по ВВП, на мой взгляд, будет пересмотрен в позитивную сторону, поскольку опережающие индикаторы указывают на двухпроцентный экономический рост американской экономики. Напомню, что первая оценка была на уровне 1,2%. Я думаю, что уровень 2% или чуть более мы можем увидеть уже в третьем, окончательном чтении, которое будет опубликовано через месяц, а сейчас мы можем увидеть диапазон 1,5-1,7%. В последние две недели выступало несколько коллег руководителя ФРС США и все они в один голос заявляли, что инфляция движется к целевому уровню и повышение ставок возможно в самом ближайшем будущем. В ходе этой торговой недели мы получили сильные данные по продажам новостроек (максимум за 10 лет) и заказам на товары длительного пользования, а также позитивный отчет по заявлениям на пособие по безработице. Что на этом фоне ожидать от Д. Йеллен и как это отразится на стоимости доллара? На мой взгляд, председатель FOMC укажет на то, что нужно дождаться данных по занятости 2 сентября и в случае выхода позитивного отчета монетарный регулятор может приступить к повышению процентных ставок. Показатель 4-х недельной средней заявлений на пособие по безработицы сигнализирует о том, что мы можем увидеть сильный отчет через неделю. В целом, инвесторы уже начали закладываться на возможное позитивное выступление главы ФРС: золото уже пять торговых дней демонстрирует слабость, а драгоценный металл традиционно воспринимается трейдерами как “анти-доллар”. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1,1291/1,1320 и фиксировать прибыль на отметке 1,1240.

GBP/USD:

В течение дня следует продавать британскую валюту на росте котировок. Во-первых, на кредитных рынках наблюдается расширение дифференциала доходности 10-летних государственных облигаций Великобритании и США, что увеличивает привлекательность инвестиций в американские активы. Во-вторых, Соединенные Штаты накануне порадовали инвесторов сильными данными по заказам на товары длительного пользования и заявлениям на пособие по безработице, однако реакция рынка на это события, на мой взгляд, была достаточно скромная. Инвесторы не спешили активно шортить фунт перед экономическим симпозиумом в Jackson Hole. Однако, как было отмечено ранее, Д. Йеллен сегодня может вновь пообещать повысить ставки в случае сильной макроэкономической статистики и в целом, это хороший сигнал для американской валюты. В-третьих, поздно вечером нефтесервисная компания Baker Hughes опубликует отчет по числу буровых установок в США и с учетом недавних заявлений ведущих компаний по сланцевой добычи (Devon Energy Corp и Pioneer Natural Resources), сегодня мы можем вновь увидеть рост числа нефтяных вышек, что в свою очередь окажет давление на котировки нефти. В этой связи, падение цен на нефть на фоне укрепления доллар и негативного релиза от Baker Hughes будет только усиливать давление на британский фунт. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1,3210/1,3240 и фиксировать прибыль на отметке 1,3130.

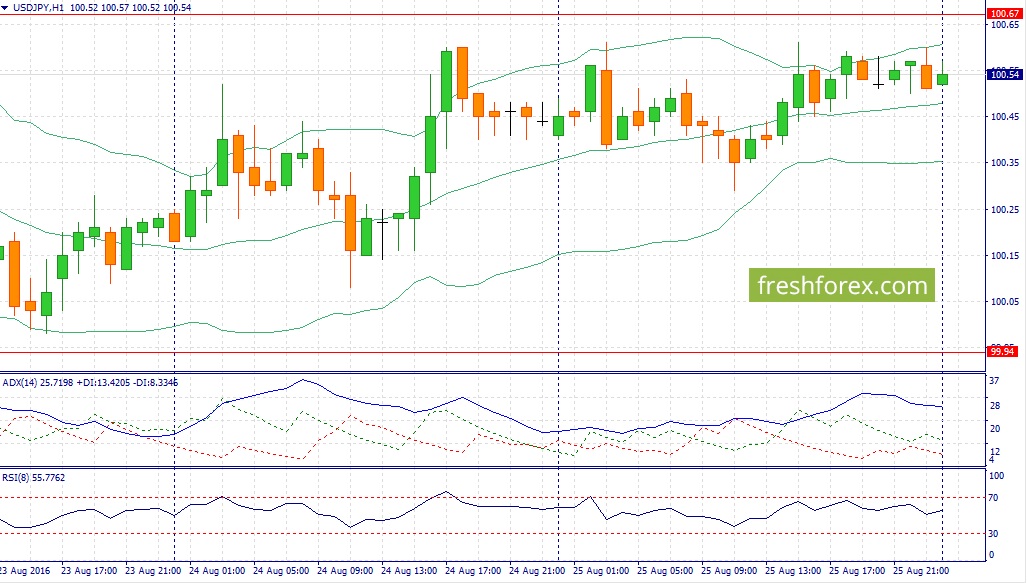

USD/JPY:

На сегодня формируется смешанный фон. С одной стороны, можно покупать пару на фоне слабой макроэкономической статистики из Японии. Инфляция уже пять месяцев подряд находится в отрицательной области, что способствует росту слухов относительного того, что Банк Японии пойдет на новые стимулирующие меры этой осенью. О такой необходимости говорил и советник премьер-министра Страны восходящего солнца Хонда. Последний раз такая негативная динамика по CPI наблюдалась в первой половине 2013 года. Необходимо также отметить, что сам по себе курс пары USD/JPY также оказывает негативное влияние на инфляцию: с начала текущего года йена укрепилась к доллару на 16,5%, что способствует снижению индекса потребительских цен. Таким образом, инвесторы будут ждать решительных мер от Банка Японии: либо интервенций на валютном рынке, чтобы ослабить курс йены, либо увеличение программы QE. Весь вопрос в том, когда будут эти меры реализованы на практике: в сентябре или октябре? C другой стороны, на азиатских рынках акций мы наблюдаем нисходящий тренд, что в свою очередь может оказать поддержку йене, как валюте фондирования №1 в операциях carry trade. Рынок облигаций на последний торговый день недели также не посылает однозначных сигналов: дифференциал доходности 10- летних государственных облигаций США и Японии не практически не изменяется последние два торговых дня. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 100,00 -100,95.

Процентные доходы банка выросли на 9% до 1.2 трлн руб, главным образом, вследствие роста кредитного портфеля.

Процентные расходы в отчетном квартале значительно сократились (-20.5%) и достигли 525 млрд рублей, несмотря на рост средств клиентов (+19%) до 18.8 трлн рублей, расходы по депозитам выросли всего на 0.4% - до 384.5 млрд рублей. При этом средняя ставка по привлеченным средствам физических лиц составила 4.3% против 5.8% годом ранее. Кроме того, Сбербанк значительно сократил расходы по статье «Срочные депозиты других банков» - с 151 млрд рублей до 25.5 млрд рублей.

В итоге чистые процентные доходы за первый квартал составили 337 млрд руб., прибавив 61% относительно аналогичного периода прошлого года.

Чистый комиссионный доход за вырос на 11% - до 163 млрд руб. Существенный убыток банку принесли операции с иностранной валютой – 43 млрд рублей, существенную часть из которых составили расходы от операций с валютными производными инструментами.

По итогам первого полугодия Сбербанк начислил резервы в размере 180 млрд. руб., сократив стоимость риска на 0.7 п.п. Кроме того, были созданы прочие резервы в размере 8.2 млрд рублей. В итоге совокупные доходы выросли на 55% - до 640 млрд рублей.

Операционные расходы в отчетном квартале продемонстрировали более скромную динамику, увеличившись на 9% - до 313 млрд рублей. Персонал компании сократился на 0.15% в течение квартала. В итоге чистая прибыль банка составила 263 млрд рублей, что более чем в 3 раза выше прошлогоднего результата.

За год кредитный портфель Сбербанка вырос на 7.1% - до 17.95 трлн рублей, а с начала года сократился на 4%. Рост произошел, главным образом, благодаря увеличению коммерческого кредитования юридических лиц. Доля неработающих кредитов в кредитном портфеле в первом полугодии осталась на уровне 4.9%. Созданные на балансе резервы превысили объем неработающих кредитов в 1.3 раза с 1.18 на конец первого полугодия 2015 года.

По итогам вышедшей отчетности мы незначительно повысили прогноз финансовых результатов, увеличив оценку по процентным доходам и уменьшив оценку по Cost-to-income-Ratio.

Сбербанк в очередной раз подтверждает статус одного из главных бенефициаров кризисных явлений в банковской системе России и в будущем сможет нарастить свои финансовые показатели за счет роста клиентской базы и поддержки со стороны государства. Весьма значимым резервом для повышения эффективности работы банка представляется и контроль над затратами за счет переноса части банковского обслуживания на «онлайн» платформу.

Текущие котировки, на наш взгляд, учитывают указанные будущие выгоды. В настоящее время акции Сбербанка торгуются с P/BV около 1.2. Бумаги Сбербанка не входят в состав активов наших диверсифицированных портфелей ликвидных акций.

ИнтерРао даже сейчас интересен в долгосрок, но уже есть, хотел ниже добрать, а он расти начал.

Алроса также есть, также перспективна мне кажется, но также уже есть, подкупать так ниже

Роснефть 400+, Распад 50+, ММК 40+, Аэро 120+, Дикси 400+ это все в год наверное случится...но пока не беру, денех уже свободных нет и ваще по-честному, жду залива мамбы) пора корректозить, там и поднаберем

Сурпреф законно валится, жду около 25)) много крови там прольется видать...хомяков набили туда с плечами плотно...

Выручка компании выросла на 9% - до 7.6 млрд рублей, при этом доходы от передачи электроэнергии прибавили 4,8%, достигнув 7.9 млрд рублей. Основная прибавка в выручке произошла за счет появления статьи доходов от продажи электроэнергии: с конца прошлого года компания стала гарантирующим поставщиком в Ингушетии.

Операционные расходы сократились на 2,8%, составив 10.9 млрд рублей. Среди прочих моментов отметим сокращение отчислений в резерв под обесценение дебиторской задолженности ( с 1,8 млрд руб. до 638 млн руб.). В итоге операционный убыток сократился почти на треть до 2,1 млрд рублей.

Блок финансовых статей дополнительно усугубил ситуацию: финансовые расходы увеличились более чем в 2 раза до 470 млн руб. на фоне роста долгового бремени до 9,8 млрд руб. В итоге чистый убыток компании сократился на 6,9% до 2,7 млрд руб.

Вышедшая отчетность не изменила нашего взгляда на компанию: она продолжает оставаться одной из самых проблемных в составе холдинга «Российские сети».

Исходя из скорректированных планов капвложений и наших расчетов, мы ожидаем, что компанию ожидает еще одна допэмиссия акций: на 2016 год заложено финансирование за счет средств федерального бюджета в размере 465 млн. руб. В дальнейшем, по имеющимся планам, компания сможет финансировать свои капитальные вложения за счет операционных потоков, не прибегая к увеличению собственного капитала.

На данный момент акции компании не входят в число наших приоритетов.