|

|

|

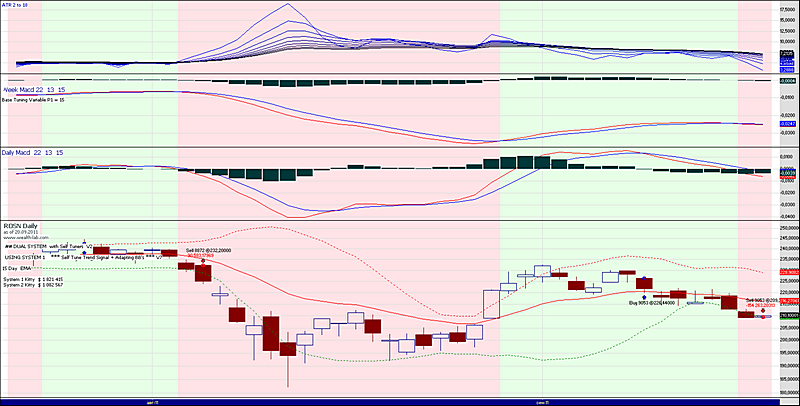

Торговый план N1 на 20.09.11: 1 покупка, 2 продажи Купить на открытии по рынку: Сургнфгз-п Продать на открытии по рынку: ГМКНорНик, Роснефть. Торговый план N2 на 20.09.11: 12 покупок, 15 продаж, 3 вне рынка В покупке по стоп-лимит заявкам: акции Русгидро, НЛМК ао, Ростел-ао, Сбербанк-п, ГАЗПРОМ ао и фьючерсы RTS-12.11, GOLD-12.11, GAZR-12.11, ROSN-12.11, GMKR-12.11, SBRF-12.11, VTBR-12.11. В продаже по стоп-лимит заявкам: акции ПолюсЗолот, Сургнфгз-п, ХолМРСК ао, Сургнфгз, ЛУКОЙЛ, Уркалий-ао, ФСКЕЭС, ВТБ, Новатэк ао и фьючерсы GOLD-12.11, Si-12.11, Eu-12.11, ED-12.11, GAZR-12.11, LKOH-12.11. Вне рынка: акции ИнтерРАОао, Татнфт 3ао, ГМКНорНик.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Сегодня начинается сентябрьское заседание ФОМС. Оно сделано двухдневным, чтобы главы Федеральных Резервных банков вместе с Бернанке имели возможность тщательно обсудить возможные действия. Я полагаю, что, скорее всего, будет операция «Твист» и возможно, что уберут ставку, выплачиваемую на избыточные резервы. В результате облигации пойдут вверх, а рискованные активы вниз. Эту тему я подробно разбираю в статье: Что ждать на заседании ФОМС 20-21 сентября 2011 года БАНКОВСКИЙ КРИЗИС В ЕВРОПЕ РАЗРАСТАЕТСЯ. 2 новости на эту тему за последний день. Первая: Китай выразил свою озабоченность ситуацией в Европе не только словом, но и делом. Крупнейший государственный банк Китая приостановил валютные операции с несколькими европейскими банками. В их числе, естественно, французская троица (Societe Generale , Credit Agricole и BNP Paribas), UBS, чей трейдер недавно нанес банку убыток в 2 млрд. долларов. Китайцы выразили скепсис по поводу европейских облигаций и изъявили желание увеличивать покупки американских. Все ведут себя одинаково: PIMCO, первичные дилеры (см. статью), теперь китайцы. Везде идет авральное бегство в US Treasuries. Вторая новость не менее впечатляющая. Крупные европейские концерны боятся держать деньги в крупных европейских банках и переправляют их на депозиты ЕЦБ. Так поступил концерн Сименс. Сименс в конце 2010 года обзавелся банковской лицензией, что позволило ему по данным источника укрыть от 4 до 6 млрд. евро на депозитах ЕЦБ. Соответственно настолько уменьшились активы банков, в которых он держал свои счета. Можно не сомневаться, что и другие крупные промышленные концерны делают то же самое. Бегство корпоративных капиталов – это серьезная вещь. Коллапс европейской банковской системы приближается. Чтобы закрыть дыры в балансах, банки выводят деньги с развивающихся рынков. Достаточно посмотреть на динамику EURAUD. Это очень тревожные сигналы. ЕВРОПА Дефолта Греции сегодня наверно не будет, поскольку по сообщениям якобы греки договорились о чем-то с Тройкой. Но на 100% исключать нельзя, поскольку они все-время лгут. Папандреу собирается провести референдум по поводу мер экономии и вообще по поводу сохранения евро. Бред какой-то... зачем сейчас проводить референдум? И так все ясно. Агентство S&P понизило суверенный кредитный рейтинг Италии на одну ступень с «А+» до «А» с негативным прогнозом. Интересно, как обстоит дело у Италии с выплатами по облигациям? РЫНКИ Нельзя исключать, что маркетмейкеры попытаются сегодня-завтра устроить на фондовом рынке ралли на ожиданиях какого-нибудь сильного QE со стороны Феда. Однако очевидно, что если не будет увеличения баланса Федрезерва, а это на мой взгляд очень маловероятно, то настоящих стимулов для роста не будет и мы увидим затем завтра вечером очень серьезный фикс. Американцам сейчас не выгодно помогать Европе. Когда там плохо – им хорошо. Все мчатся покупать американские казначейские бумаги. Сейчас это приоритетная задача. А если рынки припадут, то это не страшно. Потом они опять вырастут. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В понедельник Штаты отрабатывали коррекционный паттерн, дневной диапазон S&P составил 1.9%, что опять довольно скромно на фоне предыдущих недель. Это уже второй день с небольшой волатильностью, и вся эта ситуация выглядит как подготовка к сильному движению. Достигнутые за понедельник уровни можно назвать локально равновесными, выросли-откорректировались, на ближайшее время вероятности развития ситуации в обе стороны примерно одинакова. Поэтому сейчас лучше ловить не направление, а волатильность. Если глянуть более широкий таймфрейм, текущий заход S&P наверх может застрять в уже неоднократно себя показавшей зоне сопротивления 1200-1220 и опять закончиться движением вниз. Однако, на мой взгляд, все-таки должны попробовать выйти вверх еще раз. Что касается нашего рынка, за ночь изменение внешнего фона незначительно, динамики нет, поэтому утро, а может и весь день, должны выйти относительно спокойными. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры сходили к 1181 по фсипу и выкупились с возвратом под 1200, а сегодня снова на 1190, как и вчера утром перед нашим открытием (что само по себе может служить некоторым ориентиром). Обычно ФЕД не шортят заранее, так что вроде бы это не прощание с 1200, а консолидация под уровнем. С другой стороны, с текущих уровней рвануть вверх не очень камильфо, надо бы сначала припасть. И повторюсь, что могут не просто припасть, а сделать самостоятельный импульс к лоям года, все это весьма настораживает. Мне думается, что лучше дождаться уверенного выхода вверх и покупать на откате, чем брать лонги сейчас, возможно в начале нового похода вниз. Нефть -2.5% за вчера, и у нее есть еще приличный потенциал для снижения. Я бы ожидал, что она сделает движение на опережение амеров, и если вниз, это будет еще один знак, что амеры пойдут к 1100. Наши вчера охотно упали на процент по Мамбе, а вот ниже уходить не очень хотели. Очередные -5% показал ГМК, даром что гендиректор вдруг в середине дня заявил обратное сказанному вчера, что оказывается общество не будет выпускать конвертируемые облигации, типа это не гол, а штанга. Поздно! Веры менеджменту норникеля уже нет никакой. ГП на недельках стал смотреть на 155 снова, и хотя от 162.5 его уверенно выкупают, но и вверх уже он не идет как раньше при такой мамбе. Если лук и ГМК на уровнях конца прошлого 2010 года, то ГП и Сбер на уровнях 2009 года, и все это еще неадекватно дорого благодаря завышенной нефти. В общем сегодня можно продолжить выполнять вчерашнюю задачу, двигаться к 1450-60 по мамбе, но сопровождать шортами такое движение трудно, заявок продавцов не хватает, периодически происходят мощные вздерги вверх. С другой стороны, есть ощущение, что рынок уверенно повели вниз после последней вершины на 1552 по мамбе в четверг, и высаживая внутри дня по стопам мелких шортистов, крупные игроки продолжают продавать и магистрально вести рынок вниз, и откупать проданное скорее всего будут все-таки значительно ниже или после Бени, если тот вдруг родит бычачью идею. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Вчера фондовые индексы США хоть и завершили торги в красной зоне, но все же сумели выкупить больше половины своих первоначальных потерь. Не дали рынкам уйти ниже уровней открытия два фактора: на рынке был спрос в бумагах высокотехнологических компаний (котировки акций Apple обновили исторический максимум), а также прогресс в переговорах Греции с ЕС, МВФ и ЕЦБ в части получения финансовой помощи. Не думаю, что инвесторы готовы серьезно рассматривать последний фактор в качестве причин для покупок акций. Просто индекс S&P-500 вчера получил поддержку на уровне 1189 п. и накануне заседания ФРС спекулянты так и не решились раскачивать лодку. Позиции европейской валюты (EUR/USD 1,3610) во вторник утром остаются под давлением двух новостей. Во-первых, агентство S&P понизило суверенный кредитный рейтинг Италии на одну ступень с «А+» до «А» с негативным прогнозом. Во-вторых, сегодня в греческих СМИ появились сообщения о том, что правительство Греции планирует вынести вопрос о сохранении евро или возвращении к национальной валюте на референдум. Думаю, эти новости сегодня могут создать очередную напряженность в секторе госдолга проблемных стран еврозоны. Цены на нефть марки Brentпосле вчерашнего падения, сегодня так и торгуются ниже отметки $110/барр. Тревожные перспективы мировой экономики столкнули цены на медь к девятимесячному минимуму $8330/т. Возле минимальных отметок за последний месяц находятся сейчас и цена на алюминий ($2345/т). Настроения сырьевых трейдеров зависят от результатов переговоров Греции с ключевыми международными кредиторами по получению шестого кредитного транша в объеме 8 млрд евро. Открытие торгов на российских биржах во вторник мы, вероятно, увидим нейтральной зоне. Подъем фьючерса РТС на вечерней сессии на 1,15% сегодня утром нивелируется отрицательной динамикой настроений в американских индексах (S&P -0,6%). Индекс ММВБ вчера нарисовал поддержку на уровне 1485 п., от которой мы попробуем сегодня оттолкнуться в случае сохранения негативных настроений на европейских биржах. Мы ожидаем сегодня спокойный торговый день, поэтому бумаги нефтяных компаний, купленных накануне пока сохраним в своем портфеле. Уровень 148 тыс. по фьючерсу РТС – поддержка, ниже которой мы видимо, не пойдем до вечера среды, когда свой вердикт по монетарной политике объявит ФРС. Сейчас большинство участников рынка ожидает от ФедРезерва реализации Operation Twist - программы, направленной на снижение долгосрочных процентных ставок с одновременным повышением краткосрочных. Сегодня группа Дикси опубликует финансовую отчетность по МСФО за первое полугодие 2011 года. В 13-00 в Германии выходит индекс деловых настроений от ZEW за сентябрь. В 16-30 из США получаем данные по количеству выданных разрешений на новое строительство и числу закладок новых домов. В 17-00 МВФ опубликует доклад World Economic Outlook с пересмотренными экономическими прогнозами.

|

|

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЧЕССПЛЕЙЕРА Основными темами валютного рынка на этой неделе будут: - Что произойдет с Грецией

- Осуществит ли Фед операцию «Твист» на своем заседании 20-21 сентября и что еще ждать от монетарного ведомства США

- Покажут ли минутки Банка Англии намерение продолжить QE

Первый вопрос я уже осветил сегодня, а по второму напишу в ближайшее время отдельную статью. Евро активно снижается сегодня с утра. Угроза дефолта Греции будет давить на евро на этой неделе, потому что на выдумки, которыми пичкали рынок на прошлой неделе, рынок уже наверно не поведется. Не исключаю, что кулуарно судьбу Греции уже решили. Сейчас мы видим возобновление тенденции укрепления доллара, которая возможно продлится до конца месяца. И дело не только в Греции. Есть много других позитивных для укрепления доллара факторов. 3 вопрос – относительно британского фунта Британский фунт падает уже 4 недели. Многое будет зависеть от минуток BoE, которые будут опубликованы 21 сентября. Ожидании инфляции в сентябре возросли до 3-хмесячного максимума 4,2% по сравнению с майским показателем 3,9%, но розничные продажи снизились и другие показатели экономики плохи. Перед Банком Англии стоит дилемма: продолжать ли QE чтобы поддержать рост экономики при том, что инфляция остается на таком высоком уровне. Один член Совета Банка Adam Posen выступает за немедленное расширение программы QE, и есть еще 1-2 члена, которые считают это возможным, но не видят срочной необходимости. В то же время вопрос о понижении ставки не стоит на повестке дня. Падающий евро будет какое-то время продолжать тянуть фунт за собой, учитывая ту большую долю валютного оборота, которая существует между странами. И все-таки думаю, что среди всех основных валют британский фунт выглядит против доллара наиболее предпочтительно. ............................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS EUR/USD: Министры финансов ЕС провалили саммит! Мы продолжаем «по-медвежьи» смотреть на динамику пары EUR/USD, рассматривая диапазон 1.37-1.39 как неплохие уровни для открытия позиций на продажу с целью 1.30-1.35 Саммит министров финансов ЕС в Польше (сплошное разочарование) Складывается впечатление, что хорошие новости из Европы снова закончились. По крайне мере результаты последнего саммита министров финансов ЕС в Польше мы рассматриваем, как ушат холодный воды, который вернет многих оптимистов к жестоким реалиям, попутно вызвав новую волну продаж в EUR/USD. Во-первых, негативом для евро и европейского региона следует считать само по себе то, что лидеры ЕС отвергли возможность новых стимулирующих (судя по всему, фискальных) мер в поддержку единой экономики. Если так, то в ближайшие полгода ЕЦБ, будучи заложником ситуации, будет вынужден пойти на снижение процентной ставки, что еще предстоит отыграть на FX. Во-вторых, мы не получили какой-либо конкретики относительно дальнейшей судьбы Европейского Фонда Финансовой Стабильности (EFSF), модернизация и «апгрейд» которого необходим, чтобы даже не переломить, а просто контролировать текущий долговой кризис. Причем глава Бундесбанка Jens Weidmann довольно-таки жестко пресек инициативы и предложения Тимоти Гайтнера о том, что EFSF можно было бы усилить за счет средств ЕЦБ. В-третьих, не было какого-либо конструктивного решения относительно европейской банковской системы, которая сейчас трещит по швам, учитывая последние проблемы с доступом к денежным рынкам, а также большое количество плохих долгов на балансах. Призыв укрепить позиции европейских банков с учетом июльских результатов стресс-тестов, согласно которым банкам ЕС нужно всего 6 млрд евро дополнительного капитала, реальному положению дел в Европе никак не соответствуют. В общем, помимо всего прочего нам вновь напомнили о том, что согласия и единства в ЕС нет, и что это уже сам по себе неплохой понижательный риск для EUR/USD. Добавим, что в ближайшие дни в Афины должна будет вернуться «тройка» для возобновления работы над очередным траншем на 8 млрд евро, без которого Греция будет вынуждена объявить дефолт. В данном случае показательной уже будет первая половина октября, учитывая то, что к середине следующего месяца, с одной стороны, у Греции должны будут закончиться деньги, а с другой стороны, к 15 числу должен быть решен вопрос с «добровольным» обменом греческого долга. Заседание ФРС 20-21 сентября Переход с QE на операции по типу «твист» мы склонны рассматривать не как фактор риска для доллара США, а скорее как аргумент в пользу укрепления позиций американской валюты. Впрочем, мы бы не исключали того, что валютный рынок до публикации итогов заседания Fed может несколько негативно смотреть на доллар, однако по факту их выхода ждем снижения пары EUR/USD. .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX Очередное разочарование Мы держим шорт в EURUSD, EURJPY, USDJPY. Долгожданная встреча Тимоти Гайтнера и европейских министров финансов состоялась. Сухой итог: взаимопонимание полностью отсутствует. Полностью. Самим министрам наверняка было понятно еще до встречи, что договориться ни о чем не удастся. Зачем тогда Гайтнер долетел аж до Польши, остается загадкой. По всей видимости, состоялись какие-то закулисные дебаты, о которых рынок не знает. А то, о чем рассказали, инвесторов разочаровало. Несколько европейских коллег откровенно раскритиковали несчастного Тима. Министр финансов Австрии г-жа Фектер прямо заявила, что американцы не имеют права что-то там рекомендовать, - пусть следят за своим бюджетом и решают свои проблемы. В ответ зарубежный гость отказался поддержать введение налога на финансовые транзакции. В общем, никаких конструктивных решений не получилось. И последовавшее разочарование толкает сегодня евро вниз. Более того, есть еще и порция новостей по поводу Греции, которые негативно сказывают на единой валюте. Все тот же EcoFin перенес дату решения по следующему траншу помощи Греции на октябрь. Афины в очередной раз поспешили заверить ссоедей, что намерены строго придерживаться целей, поставленных на 2011-12 гг. Согласно неподтвержденной информации, эти обещания были встречены холодно. Европейцы намерены провести очередной конференс-колл, на котором попросят детально рассказать, как Греция намерена выполнять амбициозные планы. Поток скепсиса по поводу долгового кризиса наверняка продолжит держать рынок в напряжении.

|

|

В покупке: акции Ростел-ао, ХолМРСК ао, Сбербанк-п, Сбербанк, Роснефть, ГАЗПРОМ ао, СевСт-ао, ФСКЕЭС, ПолюсЗолот и фьючерсы RTS-12.11, GAZR-12.11, ROSN-12.11, GMKR-12.11, VTBR-12.11. В продаже: акции НЛМК ао, Сургнфгз-п, Сургнфгз, Уркалий-ао, ЛУКОЙЛ, ВТБ, Русгидро, Новатэк ао и фьючерсы Si-12.11, Eu-12.11, ED-12.11, GAZR-12.11, LKOH-12.11, VTBR-12.11, SBRF-12.11. Вне рынка: акции ИнтерРАОао, Татнфт 3ао, ГМКНорНик и фьючерсы GOLD-12.11. По торговому плану N1 сделок не запланировано.

|

|

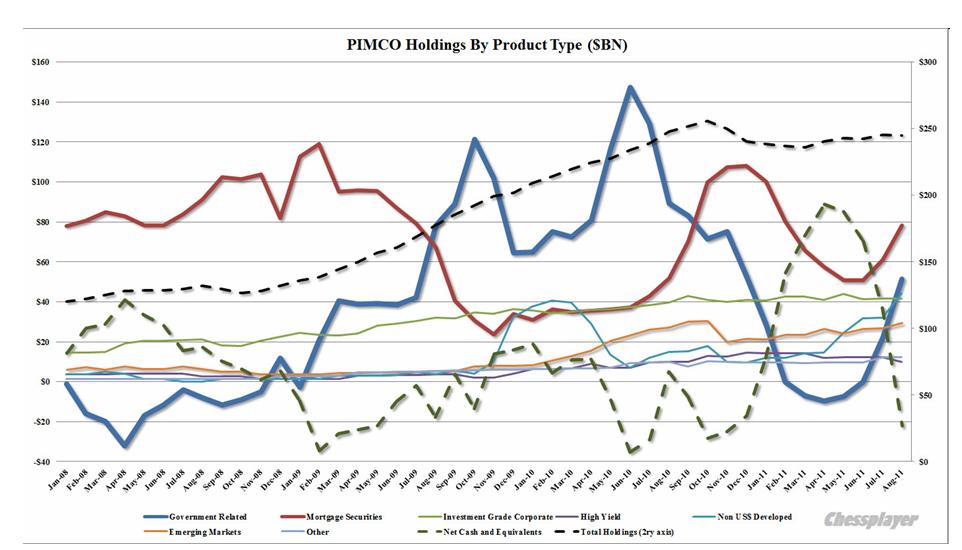

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Неделя началась сильным падением рискованных активов: американский фьюч минусует больше 1,5%, растет доллар. Главная причина падения – усилившиеся опасения, что дефолт Греции произойдет в самом ближайшем будущем. Более подробно соображения по этому поводу здесь: http://mfd.ru/blogs/posts/view/?id=670 Шансы на то, что это эпохальное событие может произойти буквально завтра – вполне реальны. Рост в акциях на прошлой неделе на мой взгляд имел главной причиной желание маркетмейкеров закрыть S&P500 выше 1200 пунктов, чтобы получить прибыль по проданным опционам. Им это удалось, экспирация прошла, и теперь рынок может быстро отдать несправедливо завоеванное. Даже если не случится дефолта Греции, рынок вполне способен к моменту выхода решения ФОМС опуститься в район 1150-1160 пунктов. Произойдет ли дефолт Греции или нет – не так принципиально сейчас для рискованных активов; пока не видно позитивных драйверов для роста рынков. Разве что, если в ближайшие дни будет изобретен какой-либо новый план оказания помощи Греции взамен старого неудавшегося. Представляется очень маловероятным, учитывая, что на выходных решение о предоставлении нового транша Греции было отложено до начала октября. Двухдневное заседание ФОМС 20-21 сентября тоже пока не предвещает ничего хорошего. Операция «Твист», о которой я писал, позитивна для доллара и негативна для рискованных активов. Даже если произойдет дефолт Греции, все-равно покупка активов по подобию QE2 пока маловероятна. Ввиду важности этой темы. сегодня или завтра я напишу подробный обзор возможных сценариев решений, которые могут быть приняты на заседании ФОМС. На российском рынке в пятницу не было таких сильных идей, как на американском, поэтому он выглядел значительно хуже. Впереди продолжительное и возможно сильное (если произойдет дефолт Греции) снижение. О чем говорит последний отчет PIMCO Фонд PIMCO c июля по август очень сильно увеличил количество US Treasuries - более чем в два раза: с 22,1 млрд. до 51,5 млрд. долларов. Из этого можно сделать вывод, что PIMCO настроен на дальнейших рост цен на US Treasuries и, возможно, осуществляет подготовку к операции «Твист. Такое позиционирование PIMCO является серьезным рыночным сигналом на то, коррекция в рискованных активах в ближайшие месяцы продолжится. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В пятницу Штаты пробовали продолжить растущую динамику, однако получилось слабо. Локальный максимум S&P, конечно, был обновлен, но далеко рынок уйти не смог, а дневной диапазон упал до вполне человеческих 1.7%, коррекция вниз напрашивалась. Наш рынок в пятницу смотрелся сильно хуже фона, энтузиазм покупателей иссяк не дождавшись коррекции Штатов. Понедельник S&P открыл гэпом вниз, локальная динамика на утро остается негативной. Таким образом вдобавок к негативной пятнице добавим гэпы вниз на открытии, что может вернуть местным трейдерам интерес к покупкам. Впрочем, все зависит от того, насколько глубоко Штаты решат скорректироваться в понедельник и как быстро они нащупают локальное дно. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры даром в пятницу пыжились и закрывали неделю на хаях разворотной свечой, зря выходили к 1210 по фсипу, на их уловки среагировала ростом только перепроданная европа, а наши сурово торговались все ниже и ниже и закрылись на лоях дня при -0.9% по мамбе, которая умудрилась на таком фоне закрыть неделю дожиком (на 1511), на равном расстоянии от хаев и лоев недели. Забавно было наблюдать, как совет директоров ГМК принял решение о байбеке по заоблачной цене, а потом отправился искать деньги (выпускать облигации))), за что и получил -5.5% за сессию по акциям общества, вот юмористы. Мне уже давно кажется, что Дерипаска и Потанин в одной упряжке, оба заложили в банках свои пакеты акций, и теперь правдами и неправдами стремятся увеличить их залоговую стоимость, действуя на первый взгляд в конфликте, но на более внимательный взгляд играя вполне дружелюбно и согласованно. Но доверие рынка похоже уже исчерпано, цена ГМК должна быть около 4000, а не выше 7000. Сегодня утром фсип 1191 (-1.45%), и наши откроются вниз, и конечно логично было бы выйти в ноль, а не удваивать минус, ведь разве не под этот вариант открытия в понедельник наши так негативно отторговались в пятницу? А вот как раз может быть и нет. Если посмотреть на недельки, то у мамбы имеется возможность пойти к 1410 по мамбе, тем более что три раза поход вниз прерывался на самом интересном месте - у 1470. Дали бы вовремя 1450 по мамбе, а не пыжили бы три раза с надрывом к 1550-60, и некому было бы играть на опережение вниз, а так куплено огромное количество лонгов слишком высоко, чтобы удержать рынок, если он направится вниз, например, вследствие падения нефтяных котировок. Другой вопрос, а найдется ли достаточное количество продавцов надлежащего качества?)) В общем по амерам легко представить поход к 1150 до среды, а по нам 1440-50 по мамбе, дальше или разворот вверх на Бене, или закрытие сентября на лоях месяца с новыми лоями года в октябре. Скорее всего новые лои года будут в октябре полюбасу, так что кто надеялся тихо сидеть, вколов лонги, и ждать прихода, тому могут еще поломать кайф и не однажды. Может я излишне пессимистичен, но так безопаснее, в августе эта осторожная позиция себя оправдала. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В пятницу американские фондовые индексы решили продолжить набор высоты, начатый в начале прошлой недели. За 5 непрерывных дней роста индекс S&P-500 взлетел на 8% достигнув уровня сопротивления на 1220 п. - лучшая неделя с начала июля. Официальный повод к оптимизму – попытки европейских лидеров ограничить последствия кризиса суверенного долга в регионе. Другой причиной задерга вверх была пятничная квартальная экспирация фьючерсов и опционов. В периоды сильных движений участники рынка не акцентируются на выходящей статистике, которая пока остается слабой. Индекс потребительских настроений Мичиганского университета в сентябре составил 57,8 п. против прогноза 57 п. на фоне сохраняющейся слабости на рынке труда, почти незаметного роста доходов потребителей и волатильности в фондовых биржах. В эти выходные прошла неофициальная встреча лидеров Еврогруппы, на которой было решено отложить до октября решение о предоставлении Греции следующего транша кредита, размер которого должен составить Е8 млрд. Чтобы получить эти средства, Греции нужно доказать, что она выполняет взятые обязательства и соблюдает меры жесткой бюджетной дисциплины, иначе в октябре страна объявит дефолт. В понедельник Греция может объявить о новых мерах по стабилизации бюджетного дефицита. Но пока все эти усилия местных властей привели лишь к углублению падения ВВП (во II квартале падение ВВП составило 7,3% г/г, против ранней оценки в 6,9%). Отсутствие позитива по Греции после выходных негативно отражается на динамике европейской валюты (EUR/USD 1,3655), фьючерсах на сырьевые товары (Brent $111,4/барр) и фондовые индексы (S&P -1,7%). На этом фоне в понедельник торги на российских биржах откроются с гэпом вниз около одного процента. Думаю, сегодня индекс ММВБ будет искать поддержку на отметке 1485 п. Стоит ли играть дальше вниз после такой просадки, ведь основной негатив уже будет заложен в низкое открытие рынка? Думаю, сегодня мы все же увидим дисконтирование наших индексов из-за отсутствия позитивных новостей по Греции. Но насколько сильным будет это снижение? Думаю, большая часть игроков не станет агрессивно продавать свои активы в преддверии заседания ФРС (20-21 сентября). Не исключено, что ФРС не предложит никаких новых мер стимуляции экономике, что разочарует рынки. Поэтому, если индекс ММВБ в середине этой недели пробьет отметку 1450 п., снижение будет продолжено к уровням 1420-10 п. Сегодня компания Полюс-Золото опубликует финансовую отчетность по МСФО за первое полугодие 2011 года. В понедельник в 18-00 в США выходит индекс деловой активности на рынке жилья за сентябрь.В 18-30 Президент США Барак Обама выступит с рекомендациями по сокращению долга.

|

|

20 сентября – удобный день для дефолта Греции. Выплата по двум большим выпускам греческих облигаций должна состояться в этот день: 4,5% от 2037 года и 4,6% от 2040 года. Всего купонные платежи должны составить в общей сложности 769 млн. евро. МВФ, похоже, задерживает предоставление очередного транша. Денег в казне нет. Где Греция собирается их взять – пока непонятно. На следующий день должно состояться заседание ФОМС, которое сделано двухдневным вместо обычного одного дня. Может быть это совпадение, но я сразу после объявления о том, что заседание сделали двухдневным писал, что это неспроста, и что что-то должно произойти очень серьезное за это время. Одно из самых важных свидетельств в пользу того, что, возможно, во вторник состоится дефолт: Папандреу отменил свой визит в США. В критические моменты глава правительства должен быть в стране. Министр финансов Греции Веницелос проговорился, что Папандреу должен быть в Афинах, чтобы «выступить с инициативами». 20 числа роллируются CDS на Грецию. Все сентябрьские CDS 20-числа истекают. Если дефолт произойдет 20-го числа, то это обеспечит банкам дополнительную прибыль. Встреча в Польше не принесла никаких позитивных моментов в разрешение ситуации. В опубликованных прессрелизах отсутствовали привычные фразы: «мы работаем вместе», «достигнут большой прогресс» и даже «дефолт Греции исключен». Последние две недели шла усиленная подготовка к дефолту. Просачивались сведения, что в Германии разрабатывались планы оказания помощи немецким банкам, в среду опубликовано важное заявление ЕЦБ о предоставлении долларовой ликвидности. Если продолжать дальше ждать, то европейская банковская система рассыпется только на ожиданиях этого дефолта и потерь, которые понесут банки в результате этого события. А неудачный вояж Тимоти Гейтнера на встречу европейских министров финансов? Были какие-то предложения, от которых министры очень быстро отказались. Присутствие Тимоти на встрече длилось всего около получаса... Прошлая неделя изобиловала множеством нелепых слухов о том, что Китай, Бразилия, Россия и т.д. готовы покупать много-много европейских облигаций. Таким образом, выигрывалось время, зачем-то.... Конечно, есть определенный шанс, что дефолт Греции еще отложат на определенный период. Но слишком было много свидетельств в последнее время, что это может произойти уже в самом ближайшем будущем. «Если мы не ампутируем то, что спасти уже нельзя, мы рискуем распространить заражение по всему телу» - заявил несколько месяцев назад финский политик Тимо Соини. Дефолт Греции все-равно неизбежен, стоит ли откладывать дальше?

|

|

Ежемесячные отчеты фонда PIMCO заслуживают пристального изучения, поскольку изменение портфеля активов крупнейшего в мире фонда облигаций показывает нам взаимодействие рискованных активов и активов с фиксированной доходностью и помогает предсказать среднесрочный (долгосрочный) тренд. В PIMCO тоже иногда ошибаются, как это, например, было весной. О причинах я писал на блоге. Но все-таки это скорее исключение, чем правило. Глава PIMCO Билл Гросс часто озвучивает утечки о возможных действиях монетарных властей США. Например, он первый заговорил об операции «Твист» еще в мае или июне. В последний месяц о ней говорят все, кому не лень. Итак, какие изменения произошли с портфелем облигаций PIMCO за последние полгода? Информацию и графики, как обычно, мы почерпнули из Zero Hedge, за что им наша благодарность. Во-первых, Билл Гросс признал свою ошибку и перестал шортить казначейские бумаги США (в апреле шорт составлял 9,6 млрд. долларов). Надо сказать, что ему это стоило денег. Во- вторых, Билл Гросс стал их очень активно покупать. С июля по август он увеличил количество US Treasuries более чем в два раза: с 22,1 млрд. до 51,5 млрд. долларов. На рисунке внизу показаны активы головного фонда Total Return Fund фонда PIMCO в разрезе типов ценных бумаг.

Как видно из графика в июне фонд пошел в направлении увеличения доли казначейских бумаг в своем портфеле. Притом стоит отметить, что это происходит на фоне рекордно низких доходностей. Скептицизм Билла Гросса объяснялся слабостью доллара, катастрофическим состоянием американского бюджета и опасениями, что в этих условиях никто не будет покупать US Treasuries. Ситуация изменилась после того, как с горем пополам завершили переговоры по увеличению лимита госдолга, разразилась новая фаза европейского долгового кризиса, и в активную фазу перешел банковский кризис. В этой ситуации US Treasuries опять стали надежным пристанищем для сохранения капитала. Денег много, и поэтому доходность уже опустилась ниже уровня кризисного 2008 года. На втором рисунке показаны активы головного фондв PIMCO в разрезе сроков погашения.

Мы видим сильный рост среднего срока погашения бумаг в портфеле PIMCO. С 4,56 в июле он вырос до 6,27 в августе. Это максимальный уровень с октября 2010 г. (6,23), а возможно и исторический рекорд. Билл Гросс также увеличил размер и дюрацию MBS и агентских бумаг. Вывод: PIMCO осуществляет подготовку к операции «Твист» с последующей возможной широкомасштабной покупкой активов Федрезервом. Можно не сомневаться, что многие другие инвесторы копируют в той или иной степени действия PIMCO. Такое позиционирование PIMCO является серьезным рыночным сигналом на то, что текущий рост рискованных активов не окажется долгим. Обеспечение американского бюджета дешевым фондированием является сейчас приоритетной задачей для американских монетарных властей. Более важной, чем рост рынка акций. И в заключение глубочайшие по смыслу слова Акселя Мерка: The language of the bond market is the only language policy makers understand. Язык рынка облигаций – это единственный язык, который понимают монетарные власти.

|

|

В покупке: акции ГАЗПРОМ ао, ФСКЕЭС, Роснефть, Сбербанк, Сбербанк-п, ХолМРСК ао, Татнфт 3ао, Ростел -ао, ПолюсЗолот и фьючерсы RTS-12.11, GOLD-12.11, GAZR-12.11, ROSN-12.11, SBRF-12.11, GMKR-12.11. В продаже: акции Русгидро, ВТБ, СевСт-ао, ГМКНорНик, Уркалий-ао, ЛУКОЙЛ, Сургнфгз, НЛМК ао, Сургнфгз-п, Новатэк ао и фьючерсы RTS-12.11, Si-12.11, Eu-12.11, ED-12.11, GAZR-12.11, ROSN-12.11, VTBR-12.11, SBRF-12.11, LKOH-12.11, GMKR-12.11. Вне рынка: акции ИнтерРАОао.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Вчера выяснилось, на какой идее всю неделю происходил рост. ЕЦБ, Банк Англии, Банк Японии и Национальный Банк Швейцарии совместно с Федрезервом объявили о начале операций по обеспечению банков долларовой ликвидностью. Это будет 3-хмесячное фондирование, первый аукцион проводится 12 октября. Нет сомнений, что некоторые участники знали о готовящемся решении. О чем и свидетельствовало неторопливое, но уверенное ралли в евро и рискованных активах с начала недели.

Фондирование при предоставлении должного обеспечения носит неограниченный характер и это конечно облегчит тяжкое положение европейских банков. С другой стороны эта мера решает проблему ликвидности, но не проблему платежеспособности банков. Поэтому оптимизм носит временный характер и представляется мне несколько искусственным. Истинная причина ралли мне видится в другом. Слишком много участников рынка заняли медвежьи позиции и маркетмейкеры в предверии экспирации опционов, которая должна состояться сегодня, решили загнать индекс S&P500 выше уровня 1200 пунктов. Думаю, что 1-3 недели назад мало кто из участников рынка предполагал, что рынок сумеет к сегодняшнему дню остаться выше 1200 пунктов и поэтому многие контракты истекут без денег. Впрочем, это ралли может еще продолжиться некоторое время, если будут, например, раскрыты какие-то детали принятого решения. Или на идее, что на заседании ФОМС будет принято какое-то решение по покупке активов. Подобно ралли, которое состоялось после выступления Бернанке 26 августа в Джексон Хоуле. В этом случае 21 сентября мы увидим жесткий фикс. ВЗГЛЯД НА СИТУАЦИЮ С ТОЧКИ ЗРЕНИЯ US TREASURIES На рисунке видно, что доходность 10-летних бумаг с минимумов сентября увеличилась почти на 0,2%.

Сейчас корреляция US Treasuries с рынком акций работает почти идеальным образом. Если предположить, что коррекция продолжиться еще до верхней границы канала, то это будет соответствовать 1220-1230 пунктов по индексу S&P500. Дальнейшего движения вверх доходности текущая рыночная ситуация не предполагает. Если на заседании ФОМС будет запущена программа «Твист» (наиболее вероятный вариант), доходность 10-леток может быстро упасть до 1,5-1,7%. Это будет негативно для рискованных активов. Обеспечение американского бюджета дешевым фондированием является сейчас приоритетной задачей для американских монетарных властей. Последний отчет PIMCO свидетельствует о том, что крупнейший в мире фонд облигаций с июля по август вдвое увеличил свои вложения в казначейские облигации США, притом главным образом в длинную (долгосрочную) часть кривой доходности. Такое позиционирование PIMCO является серьезным рыночным сигналом на то, что рост рискованных активов не окажется долгим. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В четверг пробойный импульс продолжал двигать S&P вверх, день таким образом вышел однонаправленным с несколько уменьшившимся диапазоном в 2.5%. Похоже, из этого движения получится третья волна восстановления, цель можно предположить в районе 1240. Наш рынок опять закрылся на локальной коррекции внешнего фона и пропустил хорошее движение вверх, поэтому снова имеем гэпы вверх на открытии. Вчера гэпы закрыть не удалось, два открытия с гэпами будут тянуть рынок вниз и возить быков на стопы на любом локальном негативе. А он, скорее всего, не заставит себя долго ждать, потому что после нескольких дней роста подряд Штаты должны уже притормозить и немного попилиться. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры ожидаемо прошли +20 пунктов вверх, и поднялись выше 1200 по фсипу. У них рисуется шикарная разворотная неделька, как и у европы, и скорее всего до Бени им мало что может помешать расти, уж больно подъем выглядит уверенным. Но веры такому росту нет)) Наши же вчера вы в моменте показывали +3% по мамбе, но к закрытию сдулись до +1.35%, причем ГП до нуля, а Лук и РН недалеко от нуля закрылись. Колбасня был знатная, ГМК три раза от 7700 поднимался на +100 рублей за 3-10 минут, и потом сдувался обратно, Лук поднялся на объемах к 1782, и потом за час упал на -40 рублей (а к закрытию и на все -50), упал на фантастических объемах, 2 млн. лотов за час падения! ГП от 170 упал ниже 167 за час на обороте 31 млн лотов за час - это фантастические обороты для часовика, что-то это должно значить. Сегодня есть все предпосылки подняться выше вчерашнего хая в 1552 пункта по мамбе, но тогда уж надо проходить и выше 1560, и выходить к 1570 - смогут наши совершить такой подвиг? - сомневаюсь, если честно, вчерашние заливы подсказывают самостоятельную игру, отличную от внешнего фона, пятница опять же...В общем торопыгам стоит сократить лонги на гэпе, терпеливым - у вчерашних хаев, а ждать уровни выше - это удел упертых))) ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Вчера фондовые индексы США уже 4-й день подряд завершили торги ростом. Конечно, можно притянуть этот оптимизм к совместной операции Центробанков по предоставлению ликвидности и возможному улучшению ситуации на долговом рынке еврозоны, но на наш взгляд было все более прозаично. Дело в том, что в Америке в пятницу одновременно истекает срок действия квартальных опционов и фьючерсов на индексы и акции (Quadruple Witching Day) – думаю это и есть истинная причина ажиотажного подъема на фоне удручающей статистики. В Штатах вчера наблюдались продажи крупных пакетов путов в ETF-фондах открытых в конце августа и начале сентября, что может быть истолковано как растущий оптимизм среди инвесторов, либо как отказ от «медвежьих» позиций. Кстати, объемы торгов вчера на Уолл-стрит почти по всем секторам акций были на 25-50% ниже среднегодовых. Вышедшая вчера макростатистика показала, что индекс деловой активности в производственном секторе штата Нью-Йорк в сентябре снизился до -8,8 п. против -7,7 (прогноз: рост показателя до -3,9%). В августе базовый индекс потребительских цен в США вырос на 0,2%, увеличившись на 2% г/г – максимальные темпы роста с ноября 2008 года. Число первичных обращений за пособием по безработице поднялось на 11 тыс. до 428 тыс. – максимальный уровень с конца июня. Не думаю, что глобальные игроки на фоне роста биржевых индексов не видят сползания американской экономики в новую рецессию. Вчера определенную поддержку фондовых индикаторам в Европе и США оказало сообщение о том, что ЕЦБ предоставит европейским банкам долларовую ликвидность в рамках трех кредитных операций сроком на три месяца. Цель акции? Ослабление напряженности на рынке межбанковского кредитования в еврозоне. А с чего вдруг такие внезапные экстренные меры? Помнится, подобные действия были отмечены в жесткую фазу финансового кризиса 2008 года. Думаю, без афиширования истинных проблем европейских банков, сейчас проходят плановые мероприятия по подготовке к контролируемому банкротству Греции этой осенью. В пятницу мы ждем открытия торгов на российских биржах в плюсовой зоне. Вчера вечером индекс ММВБ завершил торги на уровне (1525 п.) наклонной поддержки растущей формации. Вчерашнее нейтральное закрытие торгов в Бразилии, невнятная утренняя динамика торгов во фьючерсе на S&P(+0,12%) и отсутствие поступательного движения вверх по паре EUR/USD(1,3860) не дают сегодня преимуществ ни биржевым «быкам», ни «медведям». Но на выходные лучше уйти без позиций, так как на биржах в Штатах растет вероятность коррекции. Думаю, торги днем на ММВБ будут достаточно скучными, поскольку самая важная статистика из США выходит только 17-55. Это будет сентябрьский индекс потребительских настроений от университета Мичигана (прогноз: 56,6 п.), который является опережающим экономическим индикатором. Не стоит также забывать, что в пятницу состоится неформальный саммит министров финансов ЕС во Вроцлаве, в ходе которого будут обсуждаться варианты выхода из сложившегося долгового кризиса.

|

|

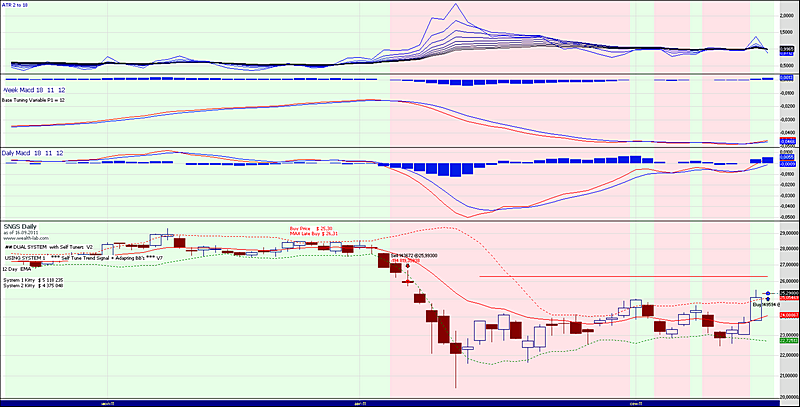

В покупке: акции Сургнфгз, ЛУКОЙЛ, Роснефть, СевСт-ао, ГАЗПРОМ, РусГидро и фьючерсы RTS-12.11, ED-12.11, GOLD-12.11, GAZR-12.11, SBRF-12.11, ROSN-12.11. В продаже: акции ГМКНорНик, ВТБ и фьючерсы RTS-12.11, Eu-12.11, Si-12.11, ED-12.11, GOLD-12.11, GAZR-12.11, SBRF-12.11, VTBR-12.11, ROSN-12.11, LKOH-12.11. Вне рынка: акции Сбербанк, ФСК ЕЭС и фьючерсы GMKR-12.11.

|

|

|

|