Deutsche Bank и Commerzbank в течение двух недель обсуждали возможность слияния. В конце Августа стороны решили дать себе срок на размышление до Нового года.

S&P500 пришел на нижнюю границу и получил должны отпор от злых быков. Ну что же, самое время пойти на новые максимумы. Новых минимумов на этой неделе уже не жду, если они все же будут, то могут продавить аж до 2140, и это в лучшем случае. В общем либо идем на новые максимумы, либо вниз на поиски более серьезных покупателей.

1.RTS

РТС хоть и попытался пойти выше, но продавцы оказались сильнее. Пока шортовая динамика продолжается лучше против нее не торговать. Если импульсно вернутся обратно за 95500, тогда да, на откатах можно поискать лонга, а пока что только шорт.

2. EUR/USD:

Евро после провокации в шорт решило сходить на провокацию. Думаю, что лонговая ловушка будет продолжаться аж до 1,1250, где после подтверждения можно поискать точки входа в шорт.

3. GOLD:

Золото продолжает двигаться под дальше от большого боковика. Вполне возможно, что начнется тренд, так что рекомендую играть именно от шорта. Как появится импульсные попытки возврата в боковик, тогда стоит быть осторожней с шортами. Но а пока что только шорт.

4. GBP/USD:

Фунт попытался пойти и дать более высокую провокацию, но не смог. Сегодня жду продолжения падения

Бразилия, безусловно, является одним из основных экспортеров товаров и главным конкурентом Соединенных Штатов, но необычность ситуации заключается в том, что в этом году Бразилии придется импортировать не только кукурузу, но и соевые бобы, соевый шрот и хлопок. Подробнее ...

Отчет “Crop Progress” Министерства сельского хозяйства США (USDA) от 29 августа 2016 года показал состояние культур на полях. Состояние соевых бобов и хлопчатника улучшилось; состояние кукурузы и сорго оставалось стабильным; а состояние риса ухудшилось. Жатва яровой пшеницы завершена на 81 процент. Собрано 86 процентов ячменя и 95 процентов овса.

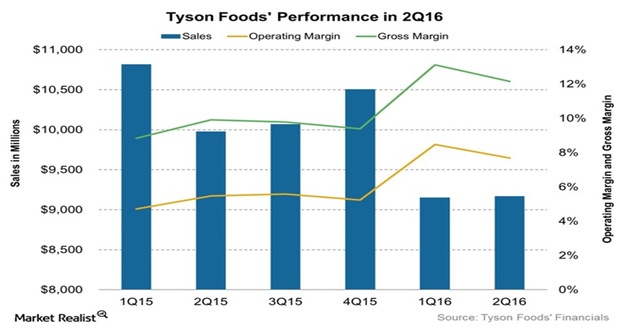

Компания Tyson Foods (TSN), ведущий мировой производитель свинины, говядины и мяса птицы, опубликовала отчетность за 2-й квартал финансового года.

Выручка и прибыль компании превзошли консенсус-прогнозы, чему способствовало заметное повышение показателей рентабельности. Так, операционная рентабельность в сопоставлении год к году улучшилась на 2,2 п.п., до рекордных 7,7%. Операционная и валовая прибыль также повысилась.

Улучшение финансовых показателей во многом обусловлено тем, что руководство компании сфокусировалось на выводе новых продуктов на рынок и на повышении операционной эффективности за счет снижения цен на сырье, контроля над затратами, увеличения доли продукции с высокой добавленной стоимостью в структуре продаж. Как результат, скорректированная прибыль на акцию выросла на 42,7%, до $1,07. Кстати, последние несколько кварталов финансовые результаты компании стабильно оказываются лучше ожиданий аналитиков.

В компании рассчитывают на дальнейшее улучшение финансовых показателей, в частности на эффект синергии, связанный с интеграцией приобретенной еще в 2014 году компании Hillshire Brands. В текущем финансовом году это принесет увеличение выручки примерно до $500 млн, в будущем — до $700 млн. Это, в свою очередь, позволяет рассчитывать на дальнейший рост стоимости акций Tyson Foods.

Высокие денежные потоки позволили Tyson Foods в отчетном квартале выкупить с рынка 6,9 млн собственных акций, потратив на это $400 млн. Квартальный дивиденд составил $0,15 на акцию, что соответствует дивидендной доходности 0,8%. Дивидендная политика повышает интерес к компании со стороны институциональных инвесторов.

Руководство повысило прогнозный диапазон прибыли на акцию в 2016 финансовом году до $4,20-4,30 с $3,85-3,95. Годовые дивиденды будут увеличиваться на $0,1 в год начиная с 2017-го.

Tyson Foods в этом году окажут поддержку положительные микроэкономические данные из США — основного рынка сбыта компании. С начала 2016 года цены на продукты питания в стране снижаются, что позволяет увеличивать объемы их покупки при росте доходов населения. Отмечу, что средняя почасовая зарплата в Штатах за июль повысилась на 0,3%, превысив прогнозы аналитиков.

Источник: www.tradingeconomics.com.

Источник: mfd.ru.

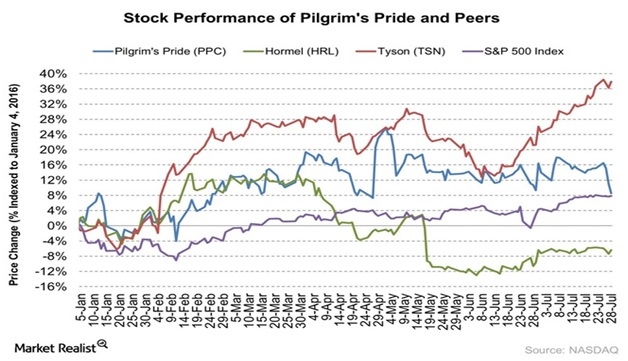

Конкуренты компании Tyson Foods отчитались без особых сюрпризов. Стратегия компании по расширению сегмента продукции с высокой добавленной стоимостью работает. Активное участие компании в различных благотворительных акциях и постоянное обновление ассортимента также приносит свои плоды (см. график ниже). Правильная стратегия топ-менеджмента в среднесрочной перспективе будет способствовать росту стоимости акций Tyson Foods.

Компания недооценена почти по всем показателям по сравнению с конкурентами. По мультипликатору P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) есть потенциал роста в размере 12% и 28 % соответственно. По P/S и POCF (цена/операционный денежный поток) TSN имеет показатели на уровне 0,78 и 10,92 при средних по отрасли 0,99 и 12,20 соответственно. По EV/EBITDA и EV/EBIT у компании есть потенциал роста на 32% и 29% до среднеотраслевых уровней.

Источник: gurufocus.com.

В июне-июле компания оказалась под давлением в связи с тем, что активисты группы Compassion Over Killing опубликовали видео, на котором сотрудники Tyson Foods жестоко обращаются с животными. Данный факт нанес серьезный вред бренду компании и грозил многомиллионными штрафами. Подобная же история случилась с Santa Cruz Biotechnology в мае этого года.

На данный момент конфликт исчерпан: 11 августа компания сообщила, что уволила десять нарушавших нормы отношения к животным работников, а также готова сотрудничать с Compassion Over Killing и правоохранительными органами и изменить некоторые моменты в технологическом процессе.

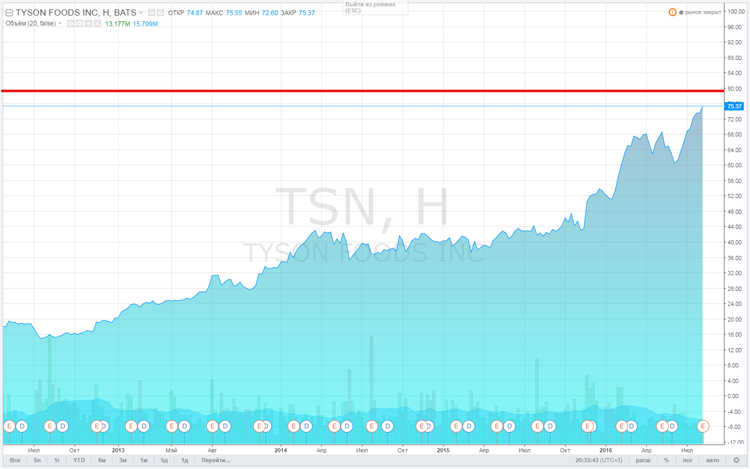

Источник: tradingview.com.

На мой взгляд, перспективы Tyson Foods остаются позитивным, учитывая хорошие финансовые результаты в отчетном квартале. Сильная статистика по США продолжит поддерживать показатели TNS. Постоянная работа над улучшением ассортимента и снижением операционных затрат позволит компании продемонстрировать свои преимущества потребителям.

Я считаю, что акции Tyson Foods имеют потенциал роста 20%, первая цель — $79-80, следующая — $85-90. Предлагаю данную бумагу для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

События, на которые следует обратить внимание сегодня:

11.30 мск. Великобритания: Индекс PMI для производственной сферы за август (предыдущее значение 48.2; прогноз 49.1).

15.30 мск. США: Число первичных обращений за пособием по безработице за август (предыдущее значение 261K; прогноз 265K).

17.00 мск. США: Производственный индекс ISM за август (предыдущее значение 52.6; прогноз 52.0).

EUR/USD:

На сегодня формируется смешанный фон. С одной стороны, на кредитных рынках доходность 10-летних государственных облигаций Германии растет по отношению к своим аналогам из США и Великобритании, что увеличивает привлекательность инвестиций в европейские активы. В самый разгар европейской торговой сессии можно ожидать роста котировок кросс-курса EUR/GBP на фоне слабых данных по Великобритании, что в свою очередь окажет дополнительную поддержку евро в паре с долларом. С другой стороны, во второй половине дня можно ожидать позитивного релиза по деловой активности в производственном секторе США о ISM, что положительно отразится на стоимости американской валюты. Данный индикатор последние четыре месяца демонстрирует позитивную динамику и на фоне увеличения производственных мощностей можно ожидать продолжение тренда. Нельзя обойти стороной и падение цен на нефть и металлы, что также может укрепить доллар, поскольку стоимость сырья деноминирована в американской валюте. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1,1120-1,1190.

GBP/USD:

Пара уже три торговых дня торгуется во флэте и, на мой взгляд, в самое ближайшее время мы увидим выход из этого диапазона вниз. Когда это может произойти: либо уже сегодня, либо завтра во второй половине дня на новостях по американскому рынку труда. Почему движение будет именно вниз? Для этого есть три причины. Во-первых, сегодня можно ожидать выхода слабых данных по PMI производственного сектора Великобритании, что негативно для фунта. Индикатор делового доверия в третьем квартале упала до минимального уровня за последние 7 лет, а объем заводских заказов значительно снизился после оглашения итогов референдума по вопросу членства в Е.С. Во-вторых, на кредитных рынках доходность 10-летних государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии, что уменьшает привлекательность инвестиций в британские активы. В-третьих, мощные распродажи на рынке черного золота после публикации негативного релиза из США будут оказывать дополнительное давление на пару GBP/USD. Запасы нефти в Штатах увеличились на 2,27 млн. баррелей, при консенсус-прогнозе 1,31 млн. баррелей. Потребление нефти сократилось на 0,06 млн. баррелей/сутки, что встревожило участников рынка. В итоге, котировки Brent просели на 3,7%, вслед за нефть вниз потянулись другие инструменты товарного рынка. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1,3150/1,3180 и фиксировать прибыль на отметке 1,3070.

USD/JPY:

Динамика кредитного и фондового рынка указывает на развитие нисходящей коррекции в данной валютной паре. Дифференциал доходности 10-летних государственных облигаций США и Японии сокращается, что уменьшает привлекательность инвестиций в американские активы. На ведущих мировых фондовых площадках в среду наблюдалась негативная динамика – основные индексы завершили торги в “красной зоне”. В Штатах в лидерах снижения были бумаги энергетического сектора на фоне сильного падения цен на нефть. Индекс страха VIX накануне продемонстрировал рост на 3%, что также подтверждает уменьшение аппетита к риску. После данных по занятости от ADP в среду начался рост доходности краткосрочных казначейских облигаций США, что также является негативным фактором для американского рынка акций. Таким образом, техническая коррекция в данной валютной паре назрела. Однако, я бы не стал ожидать массовых распродаж доллара, поскольку Соединенные Штаты продолжают радовать инвесторов позитивной макроэкономической статистикой и на рынке ожидают хороших данных по занятости в пятницу 2 сентября, что заставит инвесторов наращивать длинные позиций на откатах и не позволит паре слишком сильно упасть. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 102,80 -103,80.

В четверг меня не будет, поэтому топик выпускаю чуть раньше и в сильно сокращенном варианте.

Дневной график базового актива (обычка сбер), для общей оценки ситуации:

Поддержка у нас 142.62. Пока мы выше 142.62 можно пробовать лонжить с целями 145.35 и 145.80. Под 142.60 ставим стоп.

Я бы дождался вначале теста уровня 142.62, а уже потом принимал решение о входе в позицию.

Шортить пробуем ниже 142.60, усиливаем шорт от 142.25. Стоп на 142.65. Первая цель снижения 140.5

Часовой график по фьючу дать не могу, т.к. пост публикую задолго до окончания вечёрки.

Присоединяйтесь к внутридневному обсуждению торговли на ветке "фьючерс сбербанка" http://forum.mfd.ru/forum/thread/?id=69692 Предлагаю всем торгующим фьюч сбера делиться своими мыслями, ТА, графиками, расчетами, сделками, уровнями с целью извлечения профита при работе с данным инструментом.

Графики представлены с нанесенной на них сеткой по MTG-методу торговли.

Желаю всем удачных торгов!

ps. уважаемые трейдеры-читатели, чуть ниже этого текста есть голосовалка: "мне нравится", либо "мне не нравится". Не стесняйтесь, дайте мне свою обратную связь, буду рад любым оценкам !!!