|

|

|

Рубль показал энергичный рост на торгах четверга. Укреплению российской валюты способствовало ралли цен на нефть – баррель Brent обновил трехмесячный максимум на уровне $41,58. На этом фоне рубль тоже не обошелся без новых рекордов: котировки пары доллар/рубль в моменте касались минимума 4 декабря 2015 года ниже отметки 68 руб., где и произошло закрытие цены. Евро/рубль финишировала на уровне 77 руб. Неделя, насыщенная заседаниями центробанков, завершится решением Банка России по денежно-кредитной политике, что на время отвлечет национальную валюту от динамики черного золота. К настоящему моменту ожидания по ставке скорректировались, и на рынке появились сомнения в том, что регулятор не станет ничего предпринимать. Замедление инфляции, которая к началу уходящей недели составила 7,4% г/г, а также недавнее укрепление рубля в условиях роста цен на нефть, породило разговоры на тему снижения стоимости заимствования в рамках сегодняшнего заседания. И такая вероятность действительно присутствует. Однако мы полагаем, что доводов в пользу сохранения ставки на уровне 11% все же больше. Во-первых, если высокая вероятность роста инфляции во втором квартале из-за эффекта базы. К слову, текущее замедление роста цен преимущественно связано с эффектом высокой базы начала 2015 года, так что здесь тоже есть повод для сомнений. Во-вторых, в январе ЦБ не оставил себе пространства для маневров в сторону смягчения, допустив повышение ставки. В-третьих, с 1 апреля повышаются акцизы на топливо, что добавит к инфляции около 0,3%. Принимая во внимание все эти факторы, в качестве базового сценария рассматриваем сохранение ставки без изменений со смягчением риторики, где может прозвучать намек на снижение стоимости кредитования на одном из ближайших заседаний. В силу событийного риска в виде заседания ЦБ РФ и перекупленности рубля не исключаем нисходящей коррекции валюты, особенно в случае снижения ставки. Однако полагаем, что пара доллар/рубль останется ниже 70 руб. даже при негативном для национальной валюты сценарии. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

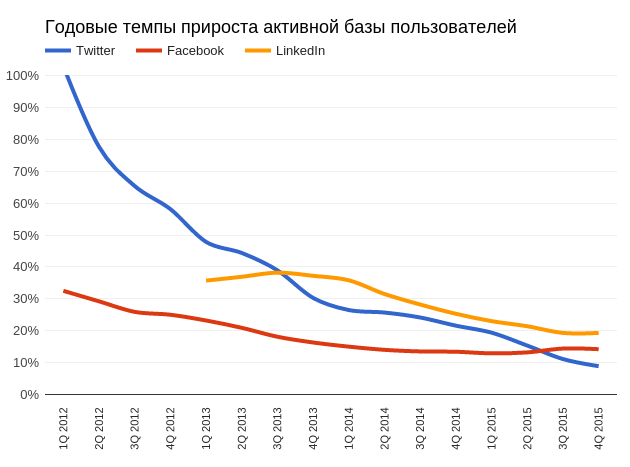

За год много всего случилось с Twitter. Компания сменила CEO, обновила интерфейс платформы и... потеряла 65% своей капитализации. При этом критический взгляд на ситуацию в Twitter, на мой взгляд, не позволяет утверждать, что худшее позади. В ходе конференц-звонка по результам 4-го квартала глава компании Джек Дорси делал особенный акцент на увеличении выручки и росте числа активных рекламодателей. Согласно данным Twitter, оно выросло на 90% г/г, до 130 тыс. От себя добавлю, что за этот же период количество рекламодателей Facebook увеличилось на 50% достигнув 3 млн. А Instagram по этому же показателю прирос за год с 0 до 200 тыс. Но даже не это главное. Ведь не важно, как много продавцов выставляют свои товары в магазине, если в него не ходят покупатели. Ключевой показатель Twitter, как и любой социальной сети, — размер базы пользователей. И я считаю, что сеть микроблогов достигла в этом смысле потолка. Отвечая на вопрос о причинах отрицательного роста базы в последнем квартале прошлого года Джек Дорси сослался на сезонность и заверил, что ситуация исправится в будущем. Не могу разделить оптимизм главы компании, поскольку проблемы с увеличением базы начались раньше, чем в 4-м квартале 2015-го. Если проанализировать годовые темпы прироста месячной активной аудитории (MAU) у Twitter, Facebook и LinkedIn, хорошо заметно, что последние два сохраняют темпы, в то время как инерция замедления роста Twitter не ослабевает.

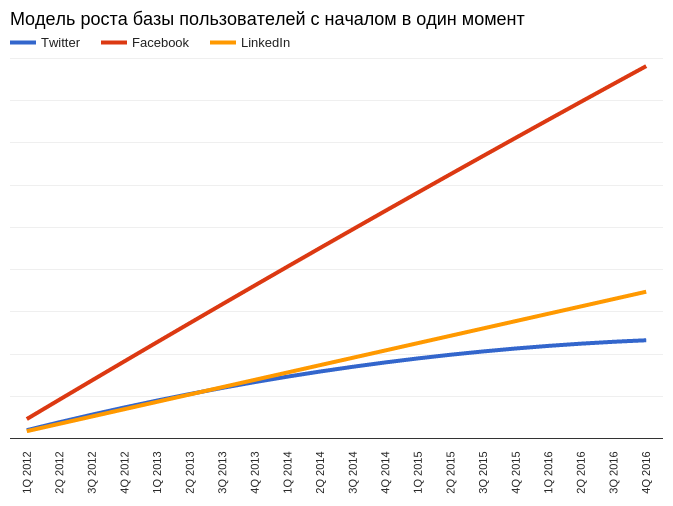

Источник: данные отчетность компании, расчеты и графика Инвесткафе. Оценить ситуацию с расширением базы можно иначе. Построив кривые на основе математических моделей, которые наиболее качественно описывают тренды роста MAU указанных социальных сетей, и сведя начало этих кривых в единую точку, мы получим модель, описывающую, как увеличивались бы базы Twitter, Facebook и LinkedIn, если бы они начали свое функционирование синхронно. Также эта модель позволяет сделать краткий прогноз на основе предположения о том, что позитивные тенденции сохранятся в течение 2016 года.

Источник: данные отчетности компаний, расчеты и графика Инвесткафе. Приведенное комплексное сравнение позволяет убедиться, что замедление роста базы Twitter берет начало в 2014 году. Сейчас сложно судить о фундаментальных причинах этого явления, но это статистический факт. Я пользуюсь Twitter и отмечаю, что примерно с конца прошлого года количество рекламы в ленте выдачи твитов существенно возросло. Возможно, это необъективная оценка, но мои друзья, также сидящие в микроблоге, подтверждают подобную тенденцию. В принципе, этим вполне объясняется факт повышения рекламной выручки на 48,3% г/г с октября по декабрь на фоне отрицательного прироста базы. Однако активная монетизация сети ставит существенное препятствие на пути к расширению базы. Человек, который до этого не пользователя Twitter, вряд ли начнет это делать, зная, что увидит там много рекламы. Реклама — враг роста базы, и сознающая это сеть WhatsApp имеет шансы стать еще больше. Мне попадалась информация о том, что инсайдеры Twitter стали активно скупать акции компании и что это свидетельствует об улучшении дел. Детальнее разобравшись в этой тенденции, я не могу найти здесь источника оптимизма. Покупки наряду с продажами действительно имели место:

Однако, если рассмотреть общую долю акций, которыми владеют инсайдеры, очевидно, что ситуация не демонстрирует улучшения. На данный момент инсайдеры напрямую владеют 1,4% акций Twitter, а год назад их доля составляла 1,8%. То есть продают они все-таки больше, чем покупают.

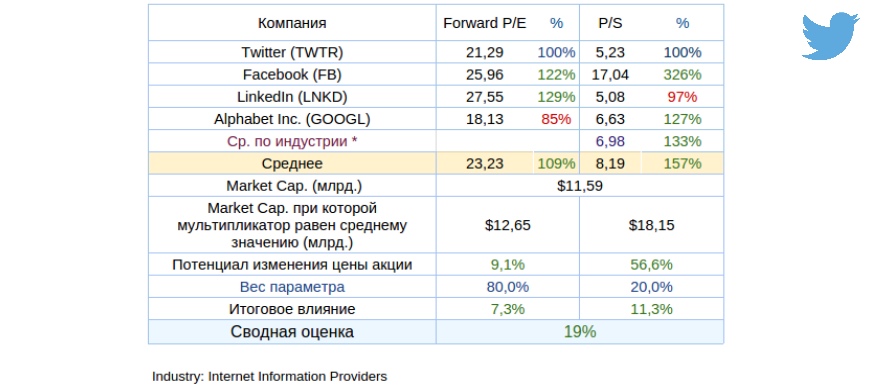

Twitter, как и любая другая компания высокотехнологичного сектора, держится на талантливых кадрах. Представители сектора стимулируют ведущих сотрудников путем предоставления в их собственность акций, причем иногда с определенными ограничениями в сроках продажи. Но замечу, что если акции компании дорожают, это отлично стимулирует сотрудников, а если падают на 65% за год, это, наверное, не прибавляет им трудового энтузиазма. По законам США, акции, поступившие в собственность таким путем, облагаются налогом. Когда они стоили $50 это, возможно, и было приемлемо. Но когда они упали до $16, налог, уплаченный год назад, скорее всего, кажется держателю бумаги чрезмерным. И все же оценка капитализации Twitter на основе сравнения с аналогами по мультипликаторам указывает на потенциал роста.

Технический анализ фиксирует наличие отчетливого негативного тренда. Признаков дна нет.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $16,61. С учетом перечисленных проблем я не могу дать рекомендацию «покупать» для акций Twitter и считаю, что уровень $10 для них вполне реальная перспектива. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

|

|

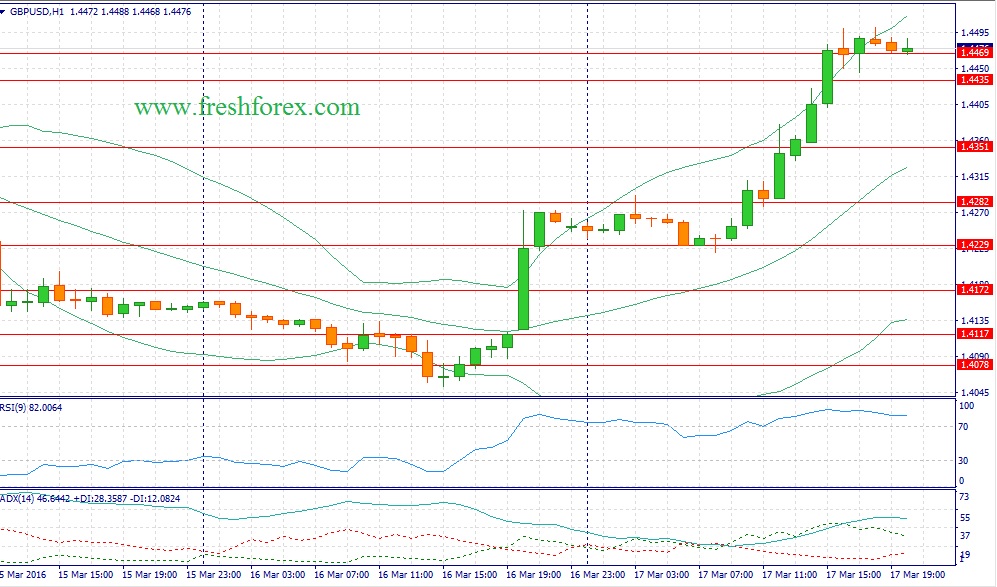

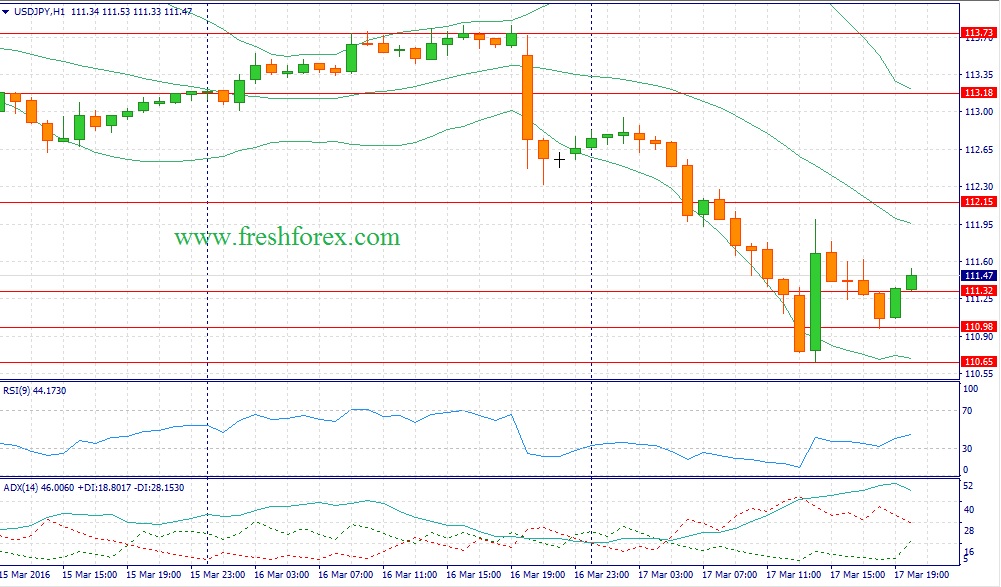

События, на которые следует обратить внимание сегодня: 17.00 мск. США: Индекс настроения потребителей от университета Мичигана за март (предыдущее значение 91.7; прогноз 92.3). EUR/USD: Несмотря на рост “аппетита к риску” у инвесторов - евро, как валюта фондирования пользовалась в четверг устойчивым спросом. Рынок полностью проигнорировал этот фактор, что указывает на наличие сильных покупателей в основной валютной паре. Динамика долгового рынка демонстрирует разнонаправленную динамику: доходность 10-летних государственных облигаций Германии растет по отношению к своим аналогам из Великобритании, но снижается к американским трежерис. Неутешительные данные по платежному балансу США за 4 квартал не оставляют покупателям доллара надежд на рост котировок: отрицательное сальдо по итогам 4 квартала 2015 года составило 125,3 млрд. долларов, что на 21,5% больше, чем годом ранее. Всего в 2015 году отрицательное сальдо составило 484,6 млрд. долларов, что на 24,4% больше, чем в 2014 году. В еврозоне, напротив, в 2015 году положительное сальдо торгового баланса выросло на 29,29%. Однако не стоит сегодня рассчитывать на сильный рост котировок - спрос на “рисковые активы” будет оказывать давление на евро, как валюту фондирования. В этой связи, в области максимума февраля (1,1376) инвесторы могут начать фиксировать прибыль по длинным позициям, поскольку единая европейская валюта демонстрирует рост последние три торговых недели. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1.1295/1.1265 и фиксировать прибыль на отметке 1.1350.  GBP/USD: В течение дня следует ожидать преобладания “бычьих” настроений в первой половине дня. До американской торговой сессии не ожидается публикации важной макроэкономической статистики и инвесторы, на мой взгляд, будут сфокусированы на динамике рынка нефти. Черное золото накануне потяжелело на 2,5%, обновив максимум минувшей торговой недели. Спрос на нефть традиционно оказывает положительное влияние на пару GBP/USD. Во второй половине дня нельзя исключать фиксации прибыли по длинным позициям в случае выхода позитивных данных от университета Мичигана. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1.4445/1.4405 и фиксировать прибыль на отметке 1.4510.  USD/JPY: Накануне пара установила свежий минимум за последние 14 месяцев. Такое укрепление йены не может радовать монетарные власти Японии, поскольку несет в себе угрозу для экспортеров. Последняя волна роста национальной валюты Страны восходящего солнца была в январе текущего года и вслед за этим последовали вербальные интервенции премьер-министра Синдзо Абэ. На мой взгляд, сегодня мы не увидим пробоя минимума четверга, поскольку инвесторы прекрасно понимают, что вербальные интервенции японских властей могут повториться вновь. А может и не только вербальные...Во второй половине дня Соединенные Штаты опубликуют релиз по потребительской уверенности от университета Мичигана. Данный показатель демонстрирует восходящую среднесрочную динамику на фоне сильного рынка труда и сегодня можно ожидать продолжение позитивного тренда, что может вызвать процесс фиксации коротких позиций в данной валютной паре перед выходными. Нельзя обойти стороной и увеличение “аппетита к риску”. Накануне на американском фондовом рынке наблюдался рост бычьих настроений – в лидерах был энергетический сектор. Этот фактор является негативным для йены, как валюты фондирования. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 111.30/110.85 и фиксировать прибыль на отметке 112.00.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

Северский трубный завод, дочернее предприятие ТМК, представил отчетность по РСБУ за 2015 г. См. таблицу здесь. Выручка компании возросла на 9.3% (здесь и далее г/г.), составив 34 млрд рублей на фоне существенного роста цен на продукцию компании (средняя расчетная цена 1 тонны труб, по нашим подсчетам, выросла на 16%). При этом отметим, что реализация труб заводом сократилась на 6% до 692 тыс. тонн. Операционные расходы выросли на 7.6% - до 31.8 млрд рублей. Операционная прибыль увеличилась почти наполовину – до 2.1 млрд рублей (+43%). Блок финансовых статей свел все успехи операционной деятельности на нет. Компания имеет на балансе довольно высокий долг в размере 12 млрд рублей (ЧД/СК – 1.6). Процентные расходы компании показали существенный рост (с 1.3 млрд руб. до 1.9 млрд руб.) за счет роста ставок по кредитам. Отрицательное сальдо прочих доходов и расходов составило 1.3 млрд руб, несколько сократившись, по сравнению с 2014 годом. В итоге завод показал убыток в размере 895 млн рублей, против убытка в 970 млн рублей, полученной годом ранее. Отчетность вышла в соответствии с нашими ожиданиями. После внесения фактических результатов мы несколько скорректировали прогнозные финансовые показатели. См. таблицу здесь. Несмотря на то, что финансовые показатели завода пока оставляют желать лучшего, он завершает масштабную реконструкцию своего трубопрокатного производства, итогом которой стала установка непрерывного стана, презентованного в октябре 2014 года. В марте 2015 г. завод сообщил о том, что гарантийные испытания оборудования трубопрокатного агрегата с непрерывным станом успешно завершены. Его проектная мощность составляет 600 тыс. тонн высокотехнологичных бесшовных труб в год, в том числе для сложных условий добычи нефти и газа. Учитывая тенденцию к постепенному переходу нефтегазового сектора на отечественное оборудование, в компании считают, что благодаря этому завод не только сможет увеличить объемы производства, но и снизить его себестоимость. Отметим, что в январе 2016 года объем производства на новом трубопрокатном комплексе составил рекордные 41 тыс. тонн. Мы ожидаем, что при условии получения крупных заказов со стороны нефтегазового сектора на продукцию компании, завод может рассчитывать на средний уровень годовой чистой прибыли в районе 1-1.5 млрд руб. При этом стоит учитывать, что потенциально СТЗ может быть консолидирован ТМК в полном объеме. На данный момент акции СТЗ не входят в число наших приоритетов.

|

|

Славнефть-ЯНОС опубликовал отчетность за 2015 г. по РСБУ. см таблицу http://bf.arsagera.ru/slavneftyanos/itogi_2015_... Выручка завода увеличилась на 10,3% до 28,4 млрд руб. Обращаясь к операционным данным, можно отметить, что по большей части это было обусловлено ростом средней расчетной цены процессинга на 10,6% - до 1 854 рублей за тонну, при этом глубина переработки увеличилась с 63.31% до 65.76%. Объем переработки в свою очередь уменьшился на -0,2% - до 15,27 млн тонн. Стоит заметить, что выпуск светлых нефтепродуктов в отчетном периоде вырос на 2,7% - до 8,47 млн. тонн. В том числе производство автомобильных бензинов увеличилось до 2,6 млн. тонн (+21,8%), керосинов – 1,13 млн. тонн (+4,4%), в то время как производство дизельного топлива снизилось до 4,08 млн тонн (-6,3%). Себестоимость возросла всего на 5,7% - до 18,4 млрд руб., в итоге валовая прибыль увеличилась на 19,8%, составив 9,98 млрд руб. Доля коммерческих и управленческих расходов в выручке осталась на прошлогоднем уровне 1,8%. В итоге прибыль от продаж составила 9,48 млрд руб. (+20,5%). В блоке финансовых статей произошло ожидаемое увеличение процентных выплат с 283 млн руб. до 1,56 млрд руб. Это стало результатом погашения беспроцентного займа ЗАО «Славвест» вместо которого был привлечен кредит от материнской компании в размере 10 млрд руб. под ставку 13,41%. Долговая нагрузка компании на конец отчетного периода сократилась до 12,9 млрд рублей, основная часть которой – долгосрочная. По состоянию на конец года в иностранной валюте у компании было номинировано около 5,4 млрд рублей кредитного портфеля, что обусловило получение отрицательных курсовых разниц. Вместе с тем убытки по курсовым разницам в 2015 году сократились вдвое (до -1,25 млрд. руб.). Как следствие, отрицательное сальдо прочих доходов и расходов снизилось более чем на треть относительно прошлогоднего уровня - до 2,2 млрд. руб., что оказалось значительно лучше наших прогнозов. В итоге чистая прибыль ЯНОСа составила 4,79 млрд руб. (+38,1%), превысив наши ожидания. После выхода отчетности мы скорректировали прогноз финансовых показателей текущего года вследствие уточнения темпов роста средней цены процессинга, расчета величины сальдо прочих доходов и расходов и дальнейшего сокращения долга. см таблицу http://bf.arsagera.ru/slavneftyanos/itogi_2015_... По нашему мнению, в ближайшее время загрузка завода будет находиться на стабильно высоком уровне, а растущие затраты будут толкать стоимость процессинга наверх. В настоящий момент акции ЯНОСа торгуются дороже своей балансовой цены исходя из P/E 2016 около 5 и стабильного ROE в районе 20%, и не входят в число наших приоритетов. В перспективе мы ожидаем полной консолидации завода при разделе активов Славнефти.

|

|

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 2015 год. См. таблицу здесь. Совокупная выручка компании снизилась на 4%, составив 611 млрд рублей. На ее структуру оказали влияние уже отмечавшиеся нами в предыдущих сообщениях последствия налогового маневра. Выручка от продаж нефти прибавила 7%. За 2015 год Башнефть нарастила продажи нефти почти на треть – до 9.27 млн тонн. Продажи на экспорт выросли на 15%, составив 6.7 млн тонн, реализация на внутреннем рынке практически удвоилась, достигнув 2.55 млн тонн. Увеличение продаж сырой нефти стало возможным из-за роста добычи, прибавившей 12% благодаря существенному наращиванию объемов по Группе Бурнефтегаз и на месторождении им. Требса и Титова. Другим фактором стало снижение темпов переработки нефти и, как следствие, объемов реализации нефтепродуктов, уменьшившихся до 18.15 млн тонн (-9%). Выручка от их реализации сократилась на 7.4% - до 436 млрд рублей, в отчетном периоде Башнефть сократила экспорт нефтепродуктов на 12.5%. Операционные расходы компании сокращались опережающими выручку темпами и опустились до 518 млрд рублей. Основной вклад в снижение внес налоговый маневр. Экспортные пошлины и акцизы Башнефти уменьшились на 95 млрд рублей, а НДПИ вырос только на 30 млрд рублей. При этом рост амортизационных отчислений, составивших 33.5 млрд рублей, превысил наши прогнозы, достигнув 41%, вследствие значительного ввода в эксплуатацию основных средств. В итоге операционная прибыль Башнефти выросла на 21%, достигнув 93.4 мрлд рублей. Также в 4 квартале компания отразила прочие затраты в размере 3 млрд рублей. Чистые финансовые расходы выросли более чем вдвое из-за удорожания обслуживания долговой нагрузки и отрицательных курсовых разниц в размере 3.4 млрд рублей. Отметим, что за год компания сократила долг на 30 млрд рублей – до 136 млрд рублей. В итоге чистая прибыль Башнефти выросла на 35%, достигнув 58 млрд рублей. Финансовые результаты компании оказались ниже наших ожиданий, в 4 квартале прибыль Башнефти составила только 6.9 млрд рублей, что связано с упоминавшимся ростом амортизационных отчислений и прочими затратами. После внесения фактических результатов мы понизили потенциальную доходность акций компании. Во-первых, это связано со снижением прогнозов добычи нефти, в ближайшие годы компания увеличит добычу на месторождении Требса и Титова и в Западной Сибири, однако планирует снизить добычу в Волжско-Уральской провинции. Во-вторых, мы уточнили расчет закупочной цены нефти в сторону повышения. В-третьих, согласно нашей модели расчета доходности, срок выхода компании на биссектрису Арсагеры вырос до 6 лет, после внесения отчетности соотношение ROE/R составил 1.56 (ROE 2015 – 28.6%, требуемая доходность – 18.4%), что ниже текущей оценки обыкновенных акций по мультипликатору P/BV, составляющей около 1.9. Отметим, что в ближайшее время мы намерены провести дополнительное исследование по изучению механизмов ценообразования на нефетпродукты на внутреннем рынке, что может повлечь за собой пересмотр финансовых результатов нефтяных компаний в дальнейшем. См. таблицу здесь. Привилегированные акции компании обращаются с P/BV 2015 около 1.4 и входят в наши диверсифицированные портфели акций. При этом отметим, что в ближайшее время курсовая динамика акций будет определяться корпоративными событиями, связанными с приватизацией и планами нового собственника в отношении оферты по голосующим акциям и конвертации префов в обыкновенные.

|

|

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 4-й квартал и 2015 год. см таблицу http://bf.arsagera.ru/finansovyj_sektor/bank_vt... Процентные доходы по итогам года составили 1 100,9 млрд. рублей, увеличившись на 30,4% по сравнению с 2014 годом вследствие роста процентных ставок и объема активов, приносящих процентный доход. Сохранявшиеся в течение всего года высокие процентные ставки существенным образом сказались на стоимости фондирования, что привело к опережающему росту обязательств банка по сравнению с его активами. Как следствие, процентные расходы выросли на 63,4%, составив 811,8 млрд. рублей, что привело к снижению чистых процентных доходов на 16,8% до 289,1 млрд руб. В итоге чистые процентные доходы за четвертый квартал составили 297,2 млрд. руб., прибавив 8,2% относительно аналогичного периода прошлого года. По итогам же 2015 года темпы падения чистых процентных доходов замедлились, составив 2,5% по сравнению с двузначными темпами падения по итогам первого полугодия. Чистая процентная маржа по итогам года снизилась до 2,6% с 4,0% за 2014 год. При этом с самого начала года наметилась тенденция восстановлению данного показателя: в четвертом квартале маржа составила 3,2%, постепенно увеличиваясь с 1,6%, 2,4% и 3,1% в поквартальном разрезе. Чистый комиссионный доход за четвертый квартал составил 76,2 млрд. руб. (+20,8%) благодаря доходам в Розничном и Транзакционном банковском бизнесе, при этом рекордный объем комиссионных (22,32 млрд. руб.) был заработан банком в четвертом квартале. В итоге операционные доходы в 2015 году составили 412,3млрд. руб., сократившись на 22,3%. По итогам 2015 года банк начислил резервы в размере 178,1 млрд. руб. (-35,3%). Особо отметим резкое падение отчислений в заключительном квартале (-62,2% г/г). В итоге стоимость риска кредитного портфеля сократилась с 3,4% до 1,8%. Весьма достойную динамику показали операционные расходы: в отчетном периоде они остались практически на неизменном уровне. В итоге банк заработал символическую для себя чистую прибыль в размере 1,7 млрд руб., второй год подряд балансируя в районе нулевого итогового результата. см таблицу http://bf.arsagera.ru/finansovyj_sektor/bank_vt... По линии балансовых показателей отметим рост кредитного портфеля банка на 10,5% за квартал за счет роста спроса корпоративного сектора на рублевые кредиты. Доля неработающих кредитов в совокупном кредитном портфеле увеличилась с 5,8% до 6,3%. Показатель покрытия неработающих кредитов резервами продолжил находиться на уровне выше 100% (105,8%). Нестабильная ситуация в банковской сфере обусловила переток клиентских средств в банки с государственным участием: в 2015 году средства клиентов банка выросли на 28,2%, в то время как кредитный портфель увеличился на 10,5%. В итоге отношение кредитного портфеля к средствам клиентов сократилось в 150,6% до 129,9%. По итогам вышедшей отчетности мы не внесли существенных изменений в модель банка. см таблицу http://bf.arsagera.ru/finansovyj_sektor/bank_vt... Будучи банком с государственным участием, ВТБ является одним из бенефициаров текущей рыночной ситуации, испытывая на себе приток клиентов. Кроме того, динамика расходов подтверждает отход банка от порочной стратегии наращивания валовых показателей бизнес в ущерб эффективности деятельности. Тем не менее, мы не сомневаемся, что в ближайшие 2-3 года Банку может потребоваться очередная докапитализация, что может означать проведение новых допэмиссий акций. Прошедшая допэмиссия привилегированных акций по цене ниже балансовой уже во многом свела на нет инвестиционную привлекательность акций банка. В своей модели мы закладываем постепенный рост финансовых результатов банка с выходом на 100-миллиардный рубеж по прибыли в 2019-2020 г.г. В настоящее время акции ВТБ торгуются с P/BV2016 в районе 2 и не входят в число наших приоритетов.

|

|

Наши нелюбимые шорты, но оч хорошо кажется взяли, на хаях 96.90 ростело на 2%

|

|

Э.ОН Россия раскрыла финансовую отчетность по МСФО за 2015 год. см таблицу http://bf.arsagera.ru/elektrogeneraciya/eon_ros... Выручка компании снизилась на 1,3% и составила 76,7 млрд рублей на фоне сокращения полезного отпуска электроэнергии на 9,2% и падения полезного отпуска тепла на 7,9%. Снижение операционных показателей связано в основном с остановкой Сургутской ГРЭС-2 на ремонт. Дополнительным негативным фактором выступили достаточно низкие цены на электроэнергию на рынке на сутки вперед в первой ценовой зоне. Операционные расходы возросли на 6,3%, составив 63 млрд рублей, при этом напомним, что компания заплатила около 1,3 млрд рублей штрафов за три месяца задержки ввода в эксплуатацию третьего блока на Березовской ГРЭС. Расходы на топливо снизились на 5,6%, составив 35,5 млрд рублей. При этом значительный рост продемонстрировали расходы на ремонт и техобслуживание, увеличившись более, чем в 2 раза до 3,3 млрд рублей, что было частично компенсировано страховыми возмещениями в размере 2,8 млрд рублей по внеплановым ремонтам после аварии на Сургутской ГРЭС-2. В результате операционная прибыль Э.ОН Россия снизилась на 12,1% до 16,7 млрд рублей. Компания по-прежнему не имеет долговой нагрузки, а объем финансовых вложений с начала года сократился с 14 до 9,5 млрд рублей за счет уменьшения сумм депозитов со сроком размещения менее чем на 3 месяца. Чистые финансовые доходы компании снизились на 62% – до 0,7 млн рублей. В итоге чистая прибыль продемонстрировала снижение на 18,7% - до 13,7 млрд рублей. Новый блок Березовской ГРЭС мощностью 800 МВт, был введен в эксплуатацию в октябре 2015 г. (с трехмесячной задержкой и штрафами за нее). Как ожидалось, именно он должен был стать драйвером роста финансовых результатов в ближайшие годы, однако вышло наоборот. Сейчас энергоблок находится на аварийном ремонте в связи с сильнейшим пожаром, произошедшем в феврале 2016 года. Энергоконцерн E. ON оценил предварительные траты на восстановление энергоблока как минимум в 15 млрд рублей. При этом ремонт может занять более 20 месяцев. Компания за время аварийного ремонта не будет получать плату за мощность, в том числе по ДПМ. Руководство концерна надеется, что существенная доля убытков будет покрыта страховыми выплатами. Однако, вполне вероятно, что выплаты по страховому договору покроют примерно половину суммы ущерба. Мы скорректировали наш прогноз финансовых показателей в сторону понижения с учетом вышеописанных событий. Помимо всего прочего на прогноз повлияли более низкие темпы роста тарифов на электроэнергию. см таблицу http://bf.arsagera.ru/elektrogeneraciya/eon_ros... Также отметим, что Российская энергокомпания E.ON Russia планирует направить на дивиденды 80 процентов чистой прибыли по РСБУ за 2015 год, сократив выплаты из-за аварии на Березовской ГРЭС. В настоящее время акции ОАО «Э.ОН Россия» обращаются с мультипликатором P/ E свыше 24 и в число наших приоритетов не входят. В секторе энергогенерации мы отдаем предпочтение представителям Газпромэнергохолдинга и бумагам Энел Россия.

|

|

|

|