|

|

|

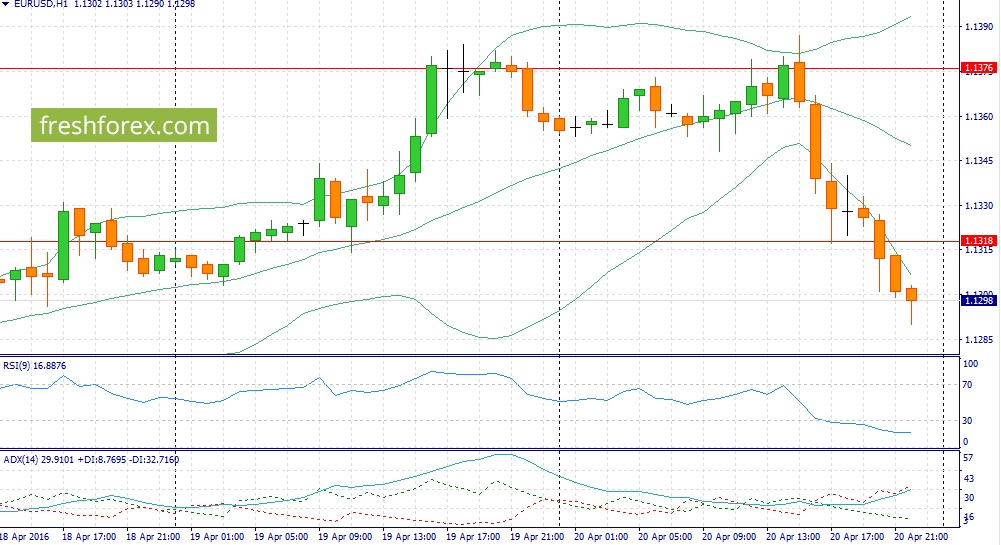

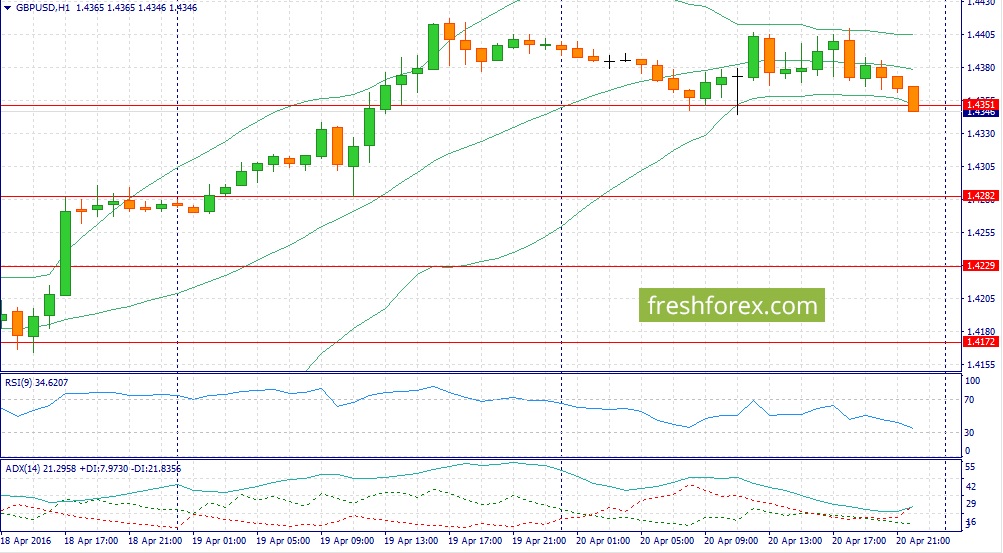

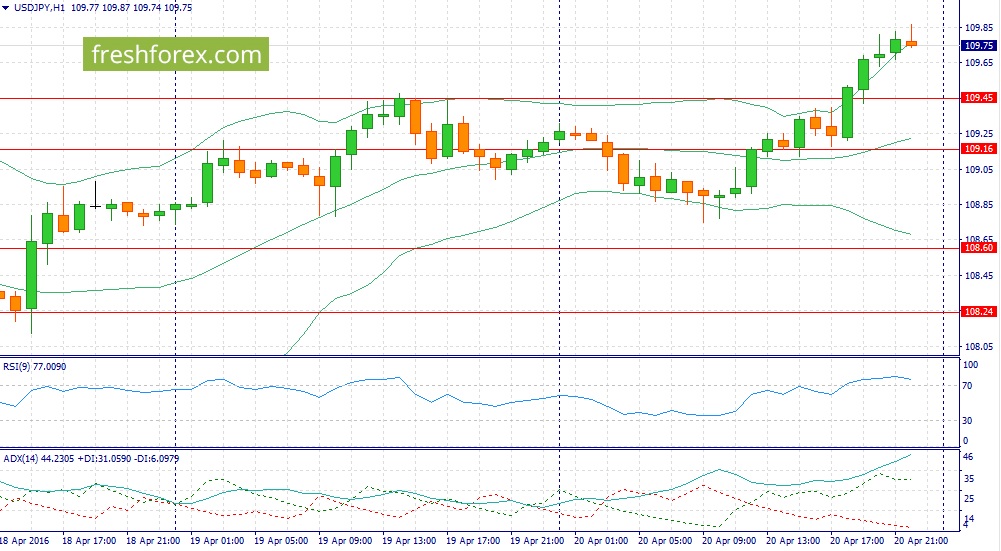

События, на которые следует обратить внимание сегодня: 11.30 мск. Великобритания: Изменение объёма розничной торговли с учетом затрат на топливо за март (предыдущее значение -0.4% м/м; прогноз -0.1% м/м). 14.45 мск. Еврозона: Публикация решения ЕЦБ по основной процентной ставке за апрель (предыдущее значение 0.00%; прогноз 0.00%). 15.30 мск. Еврозона: Пресс-конференция ЕЦБ. EUR/USD: Основным событием дня сегодня станет оглашение итогов заседания ЕЦБ. На мой взгляд, сегодня не стоит ожидать изменения кредитно-денежной политики, поскольку на своем последнем заседании 10 марта ЕЦБ ввел новые меры. Должно пройти несколько месяцев, чтобы монетарные власти смогли подвести первые итоги и выработать новый план в случае необходимости. Рост банковского кредитования и стабилизация рынка нефти могут позволить монетарным властям еврозоны повысить краткосрочные прогнозы по инфляции. С момента последнего заседания ЕЦБ доходность 10-летних государственных облигаций Германии, которая отражает инфляционные ожидания инвесторов, сократилась на 8 б.п. и на этом фоне можно ожидать умеренного пересмотра оценки по инфляции. Вызывает интерес мнение Марио Драги относительно курса единой европейской валюты. Евро укрепляется, что оказывает негативное влияние на экспортеров. PMI производственного сектора снижается, а чистый экспорт за первые два месяца года вырос на 25,2 млрд. евро, что на 6,66% меньше, чем годом ранее. На мой взгляд, по итогам марта и апреля положительное сальдо также будет сокращаться. Обратит ли М. Драги на это внимание сегодня или отложить до следующего заседания? инвесторы “в моменте” могут позитивно отреагировать на пресс-конференцию главы ЕЦБ, однако затем оптимизм будет угасать. Рост “аппетита к риску” является негативным фактором для евро, как валюты фондирования. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1,1240 - 1,1370.  GBP/USD: В данной валютной паре назрела техническая коррекция по двум причинам. Во-первых, на кредитных рынках доходность государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии, что уменьшает привлекательность инвестиций в британские активы. Во-вторых, опубликованный накануне релиз по рынку труда Великобритании не позволяет сегодня рассчитывать на выход сильных данных по розничным продажам за март. Уровень безработицы не изменился (5,1%), а средний заработок незначительно сократился. Принимая во внимание негативную динамику индикатора потребительской уверенности от Gfk можно сделать вывод о том, что сегодня можно ожидать выхода данных в пределах медианы прогнозов с незначительными отклонениями. Однако перед снижение котировок фунт стрелингов может устроить новую атаку на доллара за счет восходящего тренда на рынке черного золота. Накануне инвесторы позитивно восприняли релиз по запасам сырой нефти в США: запасы выросли на 2 млн. баррелей, при этом рынок ожидал уровня 2,2 млн. баррелей. Разница незначительная, однако, нефть марки Brent завершила торги ростом котировок на 3%. Быки используют любую возможность для наращивания длинных позиций и в этой связи, в ближайшее время можно ожидать роста котировок в область 47$/баррель. Необходимо также отметить, что сейчас речь идет именно о технической коррекции в паре GBP/USD. Говорить о смене восходящей тенденции пока что еще рано, поскольку по доллару присутствует негативный фон и инвесторы могут нас устроить еще одну волну роста котировок британской валюты перед заседанием FED 27 апреля. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.4430/1.4460 и фиксировать прибыль на отметке 1.4350.  USD/JPY: Страна восходящего солнца накануне опубликовала разнонаправленную статистику. Сальдо торгового баланса Японии по итогам первого квартала 348,4 млрд. йен, при этом годом ранее было зафиксировано отрицательное сальдо в размере 1,379 трлн. йен. При этом показатель объема заказов на оборудование продолжает демонстрировать негативную динамику – по итогам марта снижение составило 21,2% г/г. Долговой рынок отреагировал на эти отчеты расширением дифференциала доходности государственных облигаций США и Японии. Данная валютная пара три торговых дня подряд демонстрирует рост котировок на фоне спроса на “рисковые активы”. Сезон корпоративной отчетности в США в самом разгаре и квартальные релизы нельзя назвать однозначными. Большинство компаний рапортуют о сокращении чистой прибыли, при этом показатель оказывается лучше медианы прогнозов, что вызывает восторг у инвесторов. В среду отчитался один из гигантов рынка Coca-Cola: прибыль на акцию сократилась на 5% г/г, до уровня 0,34$, превзойдя ожидание рынка. Торги завершились в “красной зоне” – снижение котировок составило более 4%. До нового исторического максимума по S&P500 остается 1,3% и инвесторы судя по всему настроены на этот уровень. У меня возникает впечатление, что в апреле трейдеры хотят загнать рынок как можно выше, чтобы в мае спокойно распродать свои активы. На фоне этой эйфории можно ожидать продолжения восходящей тенденции в паре USD/JPY. Как только оптимизм у инвесторов улетучится, нас вновь ожидает волна распродаж. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 109.50/109.20 и фиксировать прибыль на отметке 110.10.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

Компания Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 2015 год. См. таблицу Выручка от передачи электроэнергии выросла на 9,6% - до 33,2 млрд рублей на фоне снижения полезного отпуска на 1,5% и роста среднего расчетного тарифа на 11,4%. Тем не менее, общая выручка показала снижение на 6,2% до 39 млрд руб. Основной причиной такой динамики стало провал в доходах от технологического присоединения (-62%), связанный с потерей средств компанией в банке «Таврический». Операционные расходы компании сократились на 6,8% до 33,1 млрд руб. Основной причиной снижения затрат стало частичное восстановление резерва под обесценение основных средств в размере 5,6 млрд руб. В итоге операционная прибыль сократилась на 2,6% до 5,9 млрд руб. Долговая нагрузка компании за год сократилась почти на 9 млрд рублей, при этом произошло удорожание обслуживания долга. В итоге финансовые расходы компании сократились более чем наполовину. Это позволило Ленэнерго закончить год с символической чистой прибылью в размере 144 млн руб. против убытка 4,2 млрд руб. годом ранее. Отчетность компании отразила также допэмиссию, прошедшую в конце прошлого года, предпринятую в целях укрепления финансового положения Ленэнерго после потери ею средств в банке «Таврический». Напомним, что в качестве оплаты в уставный капитал были внесены пакет ОФЗ, а также пакеты акций АО «Санкт-Петербургские электрические сети» и ОАО «Петродворцовая электросеть». См. таблицу Отчетность вышла хуже наших ожиданий за счет провала в доходах от технологического присоединения к сетям. Мы ожидаем ,что компания постепенно сможет восстановить свое финансовое положение; кроме того, начиная с текущего года отчетность компании станет отражать включенные в конце предыдущего года активы - АО «Санкт-Петербургские электрические сети» и ОАО «Петродворцовая электросеть», что увеличит валовые производственные и финансовые показатели компании и положительно скажется на итоговых финансовых результатах. На данный момент акции Ленэнерго не входят в число наших приоритетов.

|

|

ОАК опубликовала консолидированную финансовую отчетность по МСФО за 2015 год. см таблицу http://bf.arsagera.ru/oak/itogi_2015_prochie_ra... Объем продаж самолетов корпорацией незначительно снизился по итогам года (-1,9%). Основная доля продаж была обеспечена сегментом военной авиации (124 боевых самолета). В прошедшем году году в интересах Минобороны России поставлено 90 самолетов типов Су-30, Су-34, Су-35, МиГ-29 и Як-130. В рамках экспортных контрактов по военной технике в 2015 году ряду зарубежных заказчиков было поставлено в общей сложности 34 самолета типа Су-30, МиГ-29 и Як-130. В сегменте гражданской авиации наибольшая доля поставок – 25 самолетов – пришлась на Sukhoi Superjet 100 (SSJ 100). Из них 20 – новые воздушные суда для авиакомпаний «Аэрофлот», Interjet, «Газпром авиа» и ряда других заказчиков. Кроме того, 5 воздушных судов SSJ 100 в рамках процедур ремаркетинга было передано Государственной транспортной лизинговой компании для их последующей поставки российским региональным перевозчикам на условиях операционного лизинга. В итоге выручка корпорации по итогам года выросла на 19% и достигла 352 млрд руб. Рост выручки в отчетном году связан, прежде всего, с ростом дохода от: Операционные расходы выросли на 23% до 307,3 млрд руб. Более низкая рентабельность по валовой прибыли объясняется высокой долей выручки в рамках гособоронзаказа, контракты в рамках которого имеют ограничения по маржинальному доходу. Ситуацию полностью изменили прочие расходы, в состав которых были включены обесценение внеоборотных активов (30 млрд руб.), списание и обесценение оборотных активов (17 млрд руб.), создание дополнительных резервов (12 млрд руб.). Задолженность компании хотя и сократилась по итогам года (на 30 млрд руб.), все еще остается достаточно высокой (324,5 млрд руб.). Удорожание стоимости заемных средств привело к тому, что общие финансовые расходы выросли более чем вдвое – до 45,4 млрд руб. Итогом стал чистый убыток компании в размере 83,1 млрд руб. Отчетность корпорации вышла хуже наших ожиданий как в части операционных показателей, так и в части финансовых статей. Мы внесли определенные изменения в нашу модель, призванные отразить как итоги вышедшей отчетности, так и результаты проведенной допэмиссии акций. см таблицу http://bf.arsagera.ru/oak/itogi_2015_prochie_ra... Мы считаем, что корпорацию в текущем году ожидает небольшой убыток, а в прибыльную зону ей удастся выйти в 2018 году. На данный момент акции ОАК не входят в число наших приоритетов.

|

|

КАМАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2015 год. см таблицу http://bf.arsagera.ru/kamaz/itogi_2015_ubytok_n... Совокупная выручка компании снизилась на 11,9% - до 97,4 млрд рублей. Выручка от реализации грузовых автомобилей снизилась на 13,9% до 66,1 млрд рублей на фоне падения продаж автомобилей на 23,2% - до 29,7 тыс. штук. Согласно нашим расчетам, средняя цена одного автомобиля выросла на 12,1%. Продажи запчастей упали на 7,4% - до 14,8 млрд рублей, выручка от продаж автобусов и прицепов снизилась на 4,7% - до 8,2 млрд рублей. Операционные расходы сократились на 6,4% и составили 89,6 млрд рублей. В итоге операционный убыток компании составил 1,07 млрд руб. против прибыли 2,2 млрд руб. годом ранее. Также отметим, что в прошедшем году доходы от участия в СП вышли в символический плюс (16 млн руб.) против убытка в 318 млн руб. в 2014 г. Финансовые доходы компании остались на уровне 2014 г., а финансовые расходы сократились на 5,2%, достигнув 2,2 млрд рублей. Долговая нагрузка компании за полугодие увеличилась с 23,8 млрд рублей до 35 млрд руб. В итоге чистый убыток КАМАЗа составил 2,07 млрд руб. против прибыли 149 млн руб. годом ранее. см таблицу http://bf.arsagera.ru/kamaz/itogi_2015_ubytok_n... Вышедшая отчетность оказалась несколько лучше наших ожиданий (мы моделировали убыток свыше 4 млрд руб.). В среднесрочной перспективе мы ожидаем, что по мере оживления автомобильного рынка предприятие будет способно демонстрировать положительные финансовые результаты. Акции КАМАЗа торгуются с P/BV около 0.65 и в число наших приоритетов не входят.

|

|

В преддверии завтрашнего заседания ЕЦБ евро подает сигналы нервозности, оставив попытки роста, хотя импульс движения в том или ином направлении выглядит неубедительным. К тому же, с каждым днем диапазон торгов в паре EURUSDстановится все уже. В целом же игроки не спешат активно избавляться от единой валюты, не рассчитывая на какие-либо шаги со стороны регулятора после ударной дозы стимулирования в марте. Есть основания полагать, что М. Драги попытается оказать давление на курс евро, напомнив участникам рынка о наличии арсенала инструментов для дальнейших действий в случае необходимости. Такую риторику оправдывают и вялые темпы экономического роста в регионе, и низкие потребительские цены, граничащие с дефляцией. Главный вопрос в том, сможет ли центробанк повлиять на динамику пары EURUSD. После масштабных смягчающих мер, принятых в ходе мартовского заседания, евро укрепился, возрадовавшись намеку ЕЦБ на отсутствие намерений дальнейшего стимулирования. Так что у нас есть большие сомнения в способности Драги вербально надавить на валюту, которая пользуется повсеместной слабостью доллара на фоне тактики отступления ФРС. Безусловно, в краткосрочном периоде мягкая риторика европейского регулятора может временно пошатнуть позиции EURUSD, но вряд ли спровоцирует устойчивое снижение котировок. В рамках базового сценария полагаем, что Драги пригрозит «денежным вертолетом», но при этом подчеркнет, что центробанку потребуется время, чтобы оценить эффективность принятых мер. Возможно, это будет расцениваться как потенциальное бездействие монетарных властей в течение всего летнего периода. К тому же, напомним, в июне пройдет референдум о членстве Великобритании в ЕС, итоги которого внесут свою лепту в оценку ситуации банком. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

После кратковременной коррекции в начале торгов российские фондовые индексы вернулись к росту. На открытии сессии спад интереса к рисковым активам был вызван новостями из Кувейта, где завершилась забастовка работников нефтяной отрасли. Это оказало давление на котировки Brent, которые во второй половине дня балансируют в районе $43,50. Рублевый ММВБ и долларовый РТС растут в пределах 1%. Рубль вернулся к росту после утренней коррекции, получая поддержку со стороны налогового периода. Позитивной для отечественного рынка новостью стало распоряжение премьер-министра Дмитрия Медведева о повышении норматива выплаты дивидендов госкомпаний до 50% от чистой прибыли. На этом фоне наблюдаются активные покупки голубых фишек. Бумаги «Газпрома» дорожают на 3%, «Роснефть» прибавляет почти 2%. Напомним, что вчера на теме дивидендов котировки «Газпрома» взлетели почти на 7%. Тем временем ЛУКОЙЛ (+1,3%) сообщил, что допускает возможность выплаты дивидендов за 2015 год в размере 50% от прибыли. Чистая прибыль, относящаяся к акционерам компании, по МСФО за 2015 год снизилась на 26% до 291 млрд рублей. Напомним, что 26 апреля совет директоров ЛУКОЙЛА обсудит выплату дивидендов за 2015 год, а также новую дивидендную политику компании. Несмотря на неоднозначный внешний фон, российские бенчмарки продолжают укрепляться на фоне стабилизации нефти, которая в течение последних нескольких часов пытается отыграть утренние потери. Если Brent не вернется к снижению, отечественные индексы смогут закрыться в «плюсе». Фактором риска для черного золота и российских активов станет сегодняшний отчет Минэнерго США. Релиз, скорее всего, отразит очередной рост запасов, что может вернуть энергоноситель в район $43 и надавить на фондовые индексы. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

Позитивный настрой, который царил вчера на рынке в первой половине дня, к концу дня немного «сдулся», но все равно запас прочности позволил индексам (кроме NASDAQ) еще на чуть-чуть приблизится к своим историческим вершинам. А S@P500 так вообще умудрился закрыться выше знаковой отметки в 2100 пунктов. И это на фоне, мягко говоря, не очень хороший данных по продажам новых домов и по количеству разрешений на новое строительство! Кроме этого вчера глобально провалился технологический сектор – единственный из всех секторов, показавший отрицательный результат по итогам дня -0,2%. Во многом это связано с тем, что в последние дни под достаточно жестким прессом продавцов находятся акции Apple (APPL), потерявшие в цене за последние 3 дня более 5%. Свою ложку дегтя добавила и IBM (IBM), плохо отчитавшаяся по итогам 1-го квартала и в итоге рухнувшая на 5,59%. Но все же это был локальный негатив в отдельных акциях. В целом же позитивный настрой сохранялся в большинстве экономических секторах. В ударе были финансовые компании, выросшие в среднем на 1,1%. Очень даже неплохо чувствовали себя компании, работающие на потребительском рынке. Продолжались также покупки и в биотехнологическом секторе, которые были подкреплены очень хорошей квартальной отчетностью фармацевтического гиганта - компании Johnson@Johnson (JNJ). Последняя кстати обновила вчера по итогам торгового дня свой исторический максимум. Очень даже неплохо чувствует себя и другой фармацевтический монстр - компания Pfizer (PFE). После провала попытки объединиться с Allergan (AGN), акции компании «расправили крылья» и выросли c начала апреля уже более чем на 10%. Торги акциями на Санкт-Петербургской бирже во вторник 19 апреля проходили также достаточно активно. За день было заключено почти 3000 сделок на общую сумму более 2,2 млн. долларов США. При этом абсолютным рекордсменом были акции Facebook (FB), c которыми было заключено более трети от общего числа сделок – 1056. Хороший спрос сохранялся и в акциях компании Apple (AAPL), оборот по которым составил более 400 тысяч долларов США. Ожидания рынка 20 апреля Сегодня на фондовом небосклоне появились небольшие тучки. В Катаре завершилась забастовка работников нефтяной отрасли и котировки нефти на мировом рынке пошли вниз. Однако к счастью пока это только чуть-чуть сказывается на всех остальных финансовых рынках, которые находятся в небольшом минусе вблизи нулевых отметок. Самое главное сегодня – выход данных о запасах сырой нефти в 17-30 мск. Ожидается их рост. Но если данные выйдут in-line, то есть в рамках прогноза аналитиков, то, учитывая общий сохраняющийся позитивный настрой участников рынка, можно ожидать, что день будет спокойным и низко волатильным. При этом общий тренд последних дней – медленный рост индексов к историческим вершинам – сохранится. Из корпоративной отчетности наибольший интерес сегодня вызывает отчетность Coca-Cola (KO), которая выйдет еще до начала торгов. Акции этой компании в последние месяцы демонстрируют очень даже уверенную повышательную динамику - +15% за 3 месяца. Будем надеяться, что Coca-Cola и сегодня оправдает надежды своих инвесторов и акционеров. Обзор рынка акций.

|

|

Участники нефтяного рынка не увидели перспектив роста цен. Рубль при этом все равно продолжает укрепляться. Интересная картина сейчас сложилась на графике цен на нефть. Провал переговоров в Дохе спровоцировал падение, однако, вопреки ожиданиям пессимистов, черное золото в понедельник и вторник росло. Аналитические агентства рапортовали о феноменальном объеме заявок на покупку. Но запал, видимо, пропал. Покупатели решили зафиксировать прибыль по открытым позициям. Сорт Brent на смог вновь приблизится к 45 долларам за баррель. Может быть мы конечно опережаем события, но с технической точки зрения, котировки сейчас должны зависнуть в диапазоне от 40 до 45 долларов. Далее нас ждет выход из этого диапазона. Куда? Пока загадка. Это негативный фактор для курса российской валюты. Так почему же рубль растет? Позитив по-прежнему кроется в налоговой неделе. Экспортерам необходимо до 25 числа заплатить налоги, а это традиционно оказывает поддержку деревянному. Курс доллара на ММВБ находится на уровне 65 рублей 65 копеек, евро торгуется вблизи 74 рублей 70 копеек, индекс ММВБ подбирается к максимуму за последние несколько лет в районе 1950 пунктов, цена североморской смеси Brent пока держится чуть выше 43 долларов за баррель. Неопределенность на рынке энергоносителей - негатив для рубля, налоговая неделя - позитив. Позитив пока перевешивает. С фундаментальной точки зрения, с доллар/рублем все понятно. Финансовые власти РФ вряд ли пустят курс доллара сильно ниже отметки 65 рублей. Наверняка, при попытках прорыва в район 60 рублей за доллар в игру вмешается Центробанк, который может вспомнить о необходимости покупки валюты с целью пополнения золотовалютных резервов. Что касается рекомендаций, то с фундаментальной точки зрения, мы по-прежнему считаем, что для диверсификации своих валютных сбережений стоит покупать доллар/рубль на отметки 65 рублей и при попытках прорыва в район 60 рублей за доллар. Однако не стоит рассчитывать на быструю и значительную прибыль, и смотреть нужно на них как на среднесрочные позиции. Ну а что касается более краткосрочных сделок, то здесь мы рекомендуем работать в том диапазоне, к котором торгуется пара последний месяц. Продавать при попытках роста в район 68-69 рублей и покупать на отскоках от уровня 65 рублей за доллар. Устанавливайте заявки на продажу чуть ниже обозначаемых нами уровней, а заявки на покупку - чуть выше. Глеб Задоя, руководитель департамента аналитики компании АНАЛИТИКА Онлайн

|

|

История с полной консолидацией РАО ЭС Востока со стороны Русгидро, начавшаяся в конце прошлого года, подходит к завершению, а значит настало время рассказать об основных деталях предстоящей процедуры принудительного выкупа оставшихся бумаг у акционеров. Для начала сообщу, что средства от продажи акций не поступят на брокерские счета клиентов автоматически, на что некоторые участники рынка, возможно, рассчитывают. Напомню, в октябре прошлого года совет директоров РАО ЭС Востока объявил о запуске процесса консолидации 100% уставного капитала общества, выставив всем акционерам холдинга оферту на приобретение их бумаг. Это решение стало закономерным шагом на пути к вхождению РАО ЭС Востока в собственность Русгидро в соответствии с долгосрочной программой развития холдинга. Эта история заинтересовала большинство акционеров РАО ЭС: в общей сложности предложением воспользовались тогдашние собственники 11,11% его бумаг. Это позволило Русгидро консолидировать более 95% уставного капитала компании и получить право на принудительный выкуп оставшейся части акций, на который российским законодательством отводится шесть месяцев. Таким образом, с 17 мая по 10 июня у акционеров РАО ЭС Востока в принудительном порядке будут выкуплены акции по цене 0,35 руб. и 0,22 руб. за обыкновенную и привилегированную бумагу соответственно. Однако это вовсе не означает, что для получения своих денег нужно лишь дождаться указанной даты, после которой они автоматически будут зачислены на счет. Вовсе нет. Повторюсь, даже на сегодняшний день самый простой и логичный выход — это продать акции на открытом рынке по текущим ценам (0,343-0,345 руб.), пока такая возможность остается. Тем же, кто хочет поучаствовать в процедуре принудительного выкупа, нужно предпринять следующие шаги. В срок до 16 мая в обязательном порядке нужно предоставить регистратору РАО ЭС Востока (АО «Статус») заявление, содержащее реквизиты вашего счета в банке, на который должны быть перечислены денежные средства за выкупаемые акции, или же дать адрес для почтового перевода. Более подробную информацию о вариантах отправки регистратору этого заявления, а также форму заявлению для юридических и физических лиц вы можете найти тут. Если вы выберете этот план действий, вам остается только ждать поступления средств на свой счет. Если же по каким-то причинам заявление не поступит к регистратору до 16 мая включительно, денежные средства за выкупаемые акции будут перечислены в депозит нотариуса нотариального округа Хабаровска. Это впоследствии потребует вашего личного присутствия для их получения, что, как вы понимаете, будет не самым удобным вариантом, если вы, как и большинство российских инвесторов, живете на внушительном расстоянии от Дальнего Востока. Одним словом, если не хотите таких проблем, следуйте плану А. Повторюсь, самый легкий способ избавиться от акций РАО ЭС Востока, которые скоро будут подвергнуты процедуре делистинга с Московской биржи, — это их продажа с рынка по цене чуть ниже уровней предлагаемого выкупа. В этом случае вы будете избавлены от процедуры оформления заявления регистратору, а также получите возможность вложить вырученные средства в более ликвидные и привлекательные инструменты отечественного рынка, выбор которых на сегодняшний день достаточно широк. Правда, здесь тоже есть определенный нюанс — очень низкая ликвидность, не позволяющая с легкостью избавиться от бумаг ЭС Востока по приемлемой цене. Ну, а если вы решите продать подешевле, это нивелирует доход от участия в выкупе и вновь возвратит вас к идее процедуры принудительного выкупа, который в данном случае окажется куда более выгодным. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.

|

|

|

|