|

|

|

Мегафон раскрыл консолидированную финансовую отчетность по МСФО за 2015 год. См. таблицу здесь. Несмотря на рост абонентской базы более чем на 6% - до 76 800 тыс. чел., по нашим оценкам – совокупная выручка Мегафона сократилась на 0.4% и составила 313.4 млрд рублей. Основная причина – сокращение выручки от мобильной связи и прочих услуг до 190 млрд рублей (-6%). Доходы от передачи данных выросли на 19% и достигли 79.9 млрд рублей. Это было обусловлено ростом пользователей услуг передачи данных до 29.3 млн человек (+3.7%), а также увеличением интернет-трафика в расчете на 1 абонента в месяц на 26%. В отчетном периоде компании удалось продемонстрировать хороший контроль на затратами: операционные расходы выросли всего на 2% и составили 237 млрд рублей за счет увеличения затрат на аренду и коммерческих расходов. Тем не менее, операционная прибыль компании сократилась на 7% - до 76 млрд рублей. Долговая нагрузка Мегафона за год выросла на 12 млрд рублей и составила 220 млрд рублей. Чистые финансовые расходы сократились почти на четверть, составив 24.4 млрд рублей. Сокращение произошло из-за уменьшения отрицательных курсовых разниц. В итоге чистая прибыль компании выросла на 6.3% - до 39 млрд рублей, ROE по итогам года составил 24.7%. В целом отчетность вышла несколько хуже наших прогнозов. По итогам внесения фактических данных мы понизили прогноз финансовых результатов из-за более слабой динамики удельной выручки от голосовых и прочих услуг в расчете на одного абонента. В результате потенциальная доходность акций снизилась. См. таблицу здесь. По нашим оценкам, текущая стоимость акций компании на рынке, исходя из мультипликатора P/BV 2015 порядка 3.5 довольно высокой. Приоритетом в телекоммуникационном секторе для нас по-прежнему являются акции МТС.

|

|

Главным событием сегодняшнего дня для российского рынка станет решение ЦБ об изменении ключевой ставки. Большинство участников рынка убеждены, что мегарегулятор не станет ничего менять. Однако ЦБ может и преподнести сюрприз инвесторам. На данный момент ключевая ставка Центробанка находится на уровне 11%, инфляция за год - 8,1%, цель по инфляции к концу 2017 года - 4%. Инфляция снижается, цены на нефть на пике с конца 2015 года, рубль дорожает, инфляционные ожидания также снижаются. Все это говорит за понижение ставки. Но зачем ее понижать? Для обеспечения условий для экономического роста, о котором все грезит глава Минэкономразвития, Алексей Улюкаев. Вот только экономический рост, похоже, ЦБ совсем не заботит. Как сказал миллиардер, президент UC Rusal Олег Дерипаска: «Наша экономическая политика понятна - не делать ничего»... Что ж, скоро мы об этом узнаем. Перед решением ЦБ курс доллара на ММВБ торгуется на уровне 68 рублей 55 копеек, евро вырос до 77 рублей 30 копеек, индекс ММВБ поднялся к 1900 пунктам, а цены на смесь Brent держатся выше 41 доллара за баррель. Что касается влияния ключевой ставки на курс рубля, то его практически нет. Если ЦБ, как и ожидается, оставит ставку на прежнем уровне, то курс не изменится от этого ни на копейку. Если ЦБ преподнесет сюрприз и понизит ставку, скажем, на 0,5%, то рубль немного просядет (в рамках 30- 50 копеек), если на 1% (что маловероятно), то падение курса может быть от 50 копеек до 1 рубля. Впрочем, зачем гадать о том, что скоро станет понятно. Глобальное видение ситуации от этого не поменяется. Мы по-прежнему убеждены, что курс доллара сейчас достаточно привлекателен для покупок со среднесрочными целями сбережения денег. Если курс просядет до 67 - 68 рублей, то это будут отличные цены для покупок. А при снижении курса уже до 60 - 62 рублей мы будем заходить на все. Глеб Задоя, руководитель департамента аналитики компании АНАЛИТИКА Онлайн

|

|

Рынки продолжают отыгрывать волну оптимизма, вызванную мягкой риторикой ФРС. Сохранение на ближайшее будущее низких ставок обрушило доллар и повысило аппетит к рисковым активам. Индекс доллара за два последних дня упал с 97 п. до 94,8 п. Нефтяные фьючерсы показывают рост, который стимулируется и очередным ожиданием встречи стран-экспортёров по заморозке добычи. При этом примечательно вот что. На решения Федрезерва сильнее ответила именно американская нефть WTI, поскольку больше связана с экономикой США. WTI, обновив свои годовые максимумы, как мы предполагали, превысила важнейший рубеж 40 дол/барр. На 40,5 дол. она достигла высот, на которых может быть остановлена , поскольку при таких ценах становится выгодным производство сланцевой нефти. А вот европейская марка Brent также укрепилась до максимума 41,5 дол, но преодолеть его не смогла. Очень вероятно, что мощные драйверы, в том числе и спекулятивные, во многом отработали свой потенциал, и нас ждёт в ближайшее время консолидация на достигнутых уровнях и некоторый откат вниз. Ближайшей поддержкой для Brent выступает 40 дол/барр, для WTI - 39. Фондовые индексы проявляют оптимизм на волне повышения аппетита к рискам, в особенности американские и азиатские площадки. Исключение составляют Европа и Япония, валюты которых сильно растут против доллара, что вызывает определённый отток из акций. На гребне позитива и российский индекс ММВБ поднялся вплотную к 1900 п. Однако вряд ли сможет преодолеть данный важный уровень. При этом главным событием для российских активов выступает сегодняшнее заседание ЦБ РФ. Вероятность снижения ключевой ставки с 11% оцениваем как высокую, но всё же ниже, чем её оставление без изменений. Хотя имеющиеся условия сокращения инфляции ниже 8%, повышения нефтяных цен и укрепления рубля вполне соответствуют необходимости смягчения наконец политики регулятора для стимулирования экономики. Однако состояние пока хрупкое. И есть вероятность, что ЦБ предпочтёт обнадёживающие заявления, но повременит со ставкой. Её сохранение не сильно повлияет на внутренний финансовый рынок. Но в случае снижения воздействие на рубль и фондовые индексы будет негативным. Пара доллар/рубль в движении вниз на рубеже 68 руб/дол. достигла важной поддержки. И в случае отсутствия роста нефтяных цен вряд ли пойдёт существенно ниже. Скорее можно ожидать остановки на данном рубеже и динамики в диапазоне 67,6 - 69 руб/дол. Далее, при окончании налогового периода и отскоке нефтяных цен вероятен откат вверх к 70 руб/дол. Марк Гойхман, аналитик TeleTrade

|

|

Башинформсвязь опубликовала бухгалтерскую отчетность по РСБУ за 2015 г. Выручка компании выросла на 0.9% до 6.6 млрд руб. Операционная прибыль прибавила почти треть, составив почти 1 млрд рублей, что было связано с сокращением себестоимости и коммерческих и управленческих расходов. Чистые финансовые доходы составили почти 0.5 млрд рублей за счет получения доходов от участия в других организациях. В итоге чистая прибыль выросла на 70% - до 1.35 млрд рублей, ROE составил 14%. Напомним, что в конце августа Ростелеком направил в компанию требование о приобретении обыкновенных акций компании после того, как его доля превысила 95%. Цена выкупа – 8.87 рублей, что составило около 80% от балансовой стоимости акции. В настоящий момент Ростелеком владеет 100% обыкновенных акций, на Московской Бирже продолжают торговаться привилегированные акции Башинформсвязи, дальнейшая судьба которых пока неизвестна. Отметим, что согласно уставу, на дивиденды по привилегированным акциям компания направляет 10% чистой прибыли, разделенной на количество акций, составляющих 25% уставного капитала. Таким образом, по итогам 2015 года компания может направить дивиденды по префам 55 копеек на акцию, что предполагает дивидендную доходность около 12%. При этом мы не осуществляем покрытие данных инструментов, поскольку в уставе компании отсутствует «защитная» дивидендная оговорка, согласно которой размер дивидендов по префам не может быть ниже дивидендов по обыкновенным акциям. С учетом выкупа обыкновенных акций Ростелекомом и невозможностью попадания в наши портфели привилегированных акций мы приостанавливаем регулярное освещение финансовых результатов данной компании.

|

|

Южный Кузбасс раскрыл отчетность по РСБУ за 2015 год. См таблицу здесь Выручка увеличилась на 15% и составила 31.7 млрд рублей, что преимущественно объясняется ростом экспортной выручки, вследствие девальвации рубля. Операционные расходы сократились на 0.3% - до 26.8 млрд рублей. У компании выросла себестоимость до 23.5 млрд рублей (+3%), в то же время удалось сократить коммерческие и управленческие расходы на 17% - до 3.3 млрд рублей. В итоге прибыль от продаж выросла в 8.3 раза, составив 4.8 млрд рублей. Все успехи операционной деятельности были полностью перечеркнуты блоком финансовых статей. За год долговая нагрузка компании увеличилась наполовину, составив 158 млрд рублей. Финансовые вложения показали более скромный рост, достигнув 88 млрд рублей. При этом «чистый процентный доход» Южного Кузбасса составил 1.8 млрд рублей. Однако тот факт, что существенная часть долгового бремени выражена в валюте привел к их огромной отрицательной переоценке, в результате отрицательное сальдо прочих доходов и расходов увеличилось до 47.6 млрд рублей в 2015 году против 23.5 млрд рублей годом ранее. Чистый убыток вырос вдвое – до 41 млрд рублей, отрицательные чистые активы продолжили рост, достигнув 34 млрд рублей. В целом отчетность вышла хуже наших ожиданий. Мы прогнозировали более скромную переоценку активов и обязательств, однако ситуация по итогам года дала понять, что, по всей видимости, заимствования внутри группы компания осуществляет в рублях, беря таким образом весь валютный риск на себя. См таблицу здесь По итогам отчетности мы несколько понизили прогнозные финансовые результаты компании. Существенная прибыль по итогам 2016 года объясняется заложенной положительной переоценкой валютных займов, так как мы прогнозируем укрепление национальной валюты. Мы не приводим прогнозное значение ROE по итогам 2016 года, так как по итогам 2015 года собственный капитал компании был отрицательным. В данный момент бумаги эмитента в число наших приоритетов не входят.

|

|

Алроса раскрыла консолидированную финансовую отчетность по МСФО за 2015 год. См. таблицу здесь. Выручка компании прибавила 8.4%, составив 224.5 млрд рублей. Драйвером роста послужил рост рублевой цены на алмазы, которая увеличилась на 44%. Поэтому, несмотря на снижение реализации алмазов на четверть и падение долларовой цены на 9%, выручка от реализации драгоценных камней выросла на 9%. На фоне роста добычи на 6% - до 38.3 млн карат, рост продемонстрировали все статьи себестоимости, за исключением транспортных расходов. При этом себестоимость компании сократилась на 6%, составив 93 млрд рублей, из-за признания добытых и нереализованных алмазов в запасах. К тому же компании удалось на сократить общие и административные расходы, а с учетом коммерческих расходов прибыль от продаж Алросы выросла почти на треть, достигнув 97 млрд рублей. Долговая нагрузка компании за год выросла на 26 млрд рублей, достигнув 223 млрд рублей, что привело к росту процентных расходов до 13.5 млрд рублей. Отметим, что по состоянию на конец года около 99% заемных средств компании номинировано в иностранной валюте, что привело к отрицательным курсовым разницам в размере 48.9 млрд рублей. Тем не менее, чистая прибыль компании по итогам 2015 года составила 32 млрд рублей, рентабельность собственного капитала достигла 23.5% Вышедшая отчетность оказалась несколько ниже наших прогнозов. При этом мы пересмотрели прогноз на ближайшие годы после внесения фактических цен реализации алмазов, оказавшихся хуже наших ожиданий, а также корректировки прогноза по прочей выручке. Потенциальная доходность компании незначительно сократилась. Мы ожидаем, что в 2016 году компания реализует добытые алмазы, а также часть запасов, с этим и связан прогнозируемый рост выручки и прочих финансовых показателей. См. таблицу здесь. Напомним, что дивидендная политика компании предполагает выплаты на уровне не ниже 35% чистой прибыли по МСФО, однако менеджмент заявил о том, что компания по итогам 2015 года может направить на дивиденды до 50% чистой прибыли или 2.19 рублей на акцию. Также стоит отметить, что на курсовую динамику акций компании в ближайшее время могут повлиять новости и события, связанные с приватизацией. Акции Алросы торгуются с P/BV 2015 чуть выше 3 и входят в список наших приоритетов в секторе цветной металлургии.

|

|

Явное улучшение ситуации на рынке нефти и рост спроса на рискованные активы после действий ЕЦБ и ФРС США создают предпосылки к сегодняшнему снижению Банком России ключевой ставки на 50 б.п. Тем не менее, мы считаем, что она останется без изменений. Несмотря на текущее снижение годовой инфляции в РФ до 7,9%, среднесрочные инфляционные ожидания в РФ остаются высокими. Ранее Банк России допускал ускорение годовой инфляции во 2 кв. 2016 года после нивелирования эффекта базы. Действия ЦБ РФ сковывает неопределённость относительно параметров бюджета РФ на 2016 год, который будет пересмотрен в конце марта – апреле. Сохранение ключевой процентной ставки в РФ не создаст дополнительного давления на рубль, ее снижение на 50 б.п. может повлечь ослабление российской валюты на 0,5-1 рубль к доллару и евро. С технической точки зрения, пробой ценами на нефть марки BRENT уровня сопротивления в 42 долл. может повлечь их рост до 46,5 долл. и укрепление российской валюты до 63-64 рублей за доллар. Еженедельные данные по числу буровых установок в США, которые будут опубликованы вечером, вероятно, позволят ценам на нефть закрепиться выше рассматриваемого уровня в 42 доллара. Больше аналитики от Exness.

|

|

ПАО «ГМК «Норильский Никель» раскрыло консолидированную финансовую отчетность по МСФО за 2015 год. См. таблицу здесь. Выручка ГМК выросла на 11% , превысив 500 млрд рублей. Основной причиной роста стало ослабление национальной валюты – средний курс доллара в 2015 году на 58% превышал среднее значение 2014 года. Продажи никеля прибавили только 1.5%, составив 180.8 млрд рублей. Увеличение рублевой выручки произошло на фоне падения расчетных отпускных цен на 27.6% и снижения реализации на 11%. Доля «профильного» металла в общей выручке снизилась до 36%. Продажи меди составили 115 млрд рублей (+21%). При этом расчетные долларовые цены на красный металл снизились на 20%, а объем реализации уменьшился на 3.7% - до 343 тыс. тонн. Выручка от реализации палладия прибавила более 20%, достигнув 102.6 млрд рублей на фоне снижения долларовых цен на 17% и уменьшения объемов продаж на 7.6%. Продажи платины выросли на 8%, составив 36 млрд рублей, на фоне падения расчетных отпускных цен на 27% и снижения объемов реализации на 6%. Операционные расходы опередили выручку, достигнув 310 млрд рублей, увеличившись на 13%. Существенный рост показали расходы на персонал, увеличившиеся до 68.8 млрд рублей (+17%), и расходы на приобретение металлов для перепродажи и полуфабрикатов, выросших до 44.3 млрд рублей (+39%). Отметим, что положительный эффект, который оказало на затраты увеличение запасов металлопродукции на сумму 20 млрд рублей, был сведен на нет выявленным обесценением основных средств на сумму 20.5 млрд рублей. В итоге операционная прибыль Норильского Никеля увеличилась на 7.5% - до 196 млрд рублей. Долговая нагрузка компании за 2015 год выросла почти на 250 млрд рублей – до 602 млрд рублей, три четверти из которых приходится на иностранную валюту. Расходы по процентам составили 20 млрд рублей против 7 млрд рублей годом ранее. Отрицательные курсовые разницы снизились до 55 млрд рублей с 61 млрд рублей. Объем денежных средств и финансовых вложений на конец отчетного периода достиг 296 млрд рублей, таким образом, чистый долг составил только 300 млрд рублей. При этом, по нашим оценкам, около 51 млрд рублей денежных средств должны были покинуть баланс компании в начале 2016 года в связи с выплатой промежуточных дивидендов за 9 месяцев 2015 года, закрытие реестра для выплаты которых состоялось 30 декабря 2015 года. Финансовые вложения принесли компании доход в размере 13.5 млрд рублей против 3.6 млрд рублей годом ранее. Таким образом, чистые финансовые расходы ГМК сократились на 3.5% - до 61.3 млрд рублей. В итоге чистая прибыль компании увеличилась на 11% - до 104 млрд рублей. В целом отчетность компании вышла в соответствии с нашими ожиданиями. См. таблицу здесь. После публикации данных за 2015 год мы осуществили перестройку модели компании с целью принятия в качестве базы прогноза финансовых результатов рублевой, а не долларовой отчетности. Прогнозное значение ROE в 2016 году существенно выросло из-за более низкой базы собственного капитала в 2015 году, отразившей начисление промежуточных дивидендов за 2015 год. Отметим, что в 2015 году компания реализовала в среднем 91% от общего объема произведенных металлов, в то время как в предыдущие годы это значение было близким к 100%. В отчетном периоде компания наращивала страховые запасы металлов для более плавного перехода к новой конфигурации плавильных и рафинировочных мощностей, связанных с закрытием Никелевого завода и увеличением транспортировки файнштейна на Кольскую ГМК и Харьявалту. Согласно озвученным планам компании, в 2016 году ГМК также планирует продавать не весь произведенный металл, пополняя запасы и ограничивая предложение. В дальнейшем мы ожидаем, что доля реализации в производстве будет близка к 100%. Кроме того, в наши прогнозы заложен рост долларовых цен на цветные металлы и металлы платиновой группы. Также добавим, что одним из драйверов выручки в долгосрочном периоде должен стать запуск Быстринского ГОКа, который должен позволить компании к 2019 году реализовывать ежегодно 430 тыс. тонн меди. Одним из вызовов для Норильского Никеля является сочетание политики высоких дивидендных выплат и осуществления масштабной инвестпрограммы на фоне снижения цен на сырье. В 2015 году капзатраты компании составили 101.6 млрд рублей, по нашим расчетам, в 2016 году они вырастут почти до 150 млрд рублей, из которых четверть придется на развитие Быстринского ГОКа. Также важным вопросом остается итоговый дивиденд по итогам 2015 года, согласно заявлению менеджмента, он составит менее уже выплаченных промежуточных дивидендов в размере 627 рублей на акцию (суммарно по итогам 6 и 9 месяцев 2015 года). Акции компании обращаются с P/BV 2015 около 9 и не входят в число наших приоритетов. В секторе цветной металлургии мы отдаем предпочтение акциям Алросы.

|

|

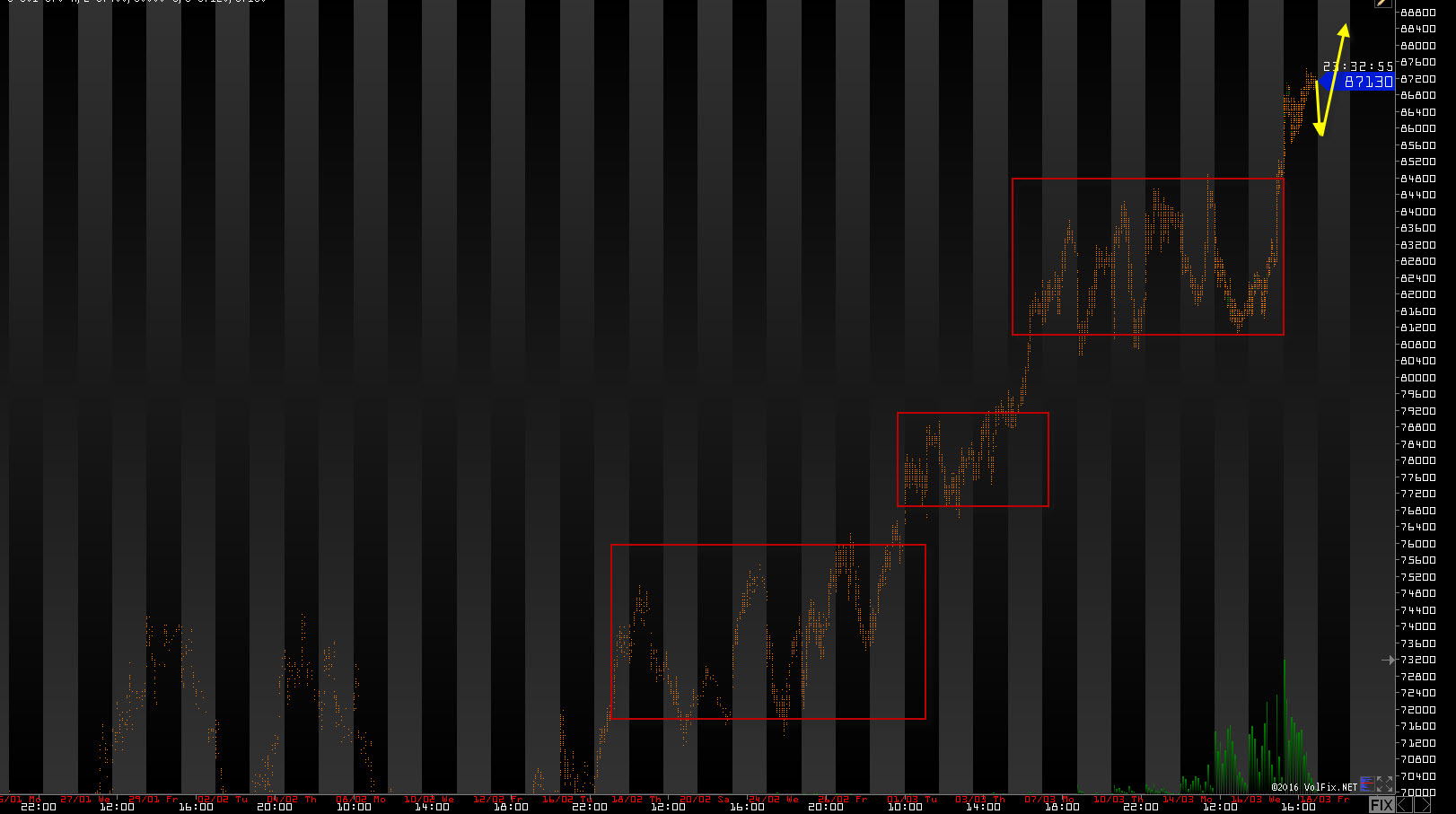

Всех приветствую. S&P500 продолжил свой лонг. Сегодня жду отката, затем продолжения лонга причем с повышенной волатильностью . Баланс лонг. 1. RTS

РТС сделал выход из последнего боковика. Не смотря на то, что уже крайне очевидное движение вверх и есть довольно таки разряженый боковик снизу, я думаю, что рынок пойдет без глубоких откатов, так сказать, пойдет в разнос. Баланс лонг. 2. EUR/USD: Евро ушло без провокации выше, но на младшем Тф возможностей было много. Сегодня жду отката, затем продолжения по лоноговому балансу. Сейчас самое главное не пытаться открывать шорты, даже не смотря на то, что еще есть возможность пойти на 1,1250. Игра против такой силы покупателей крайне опасна. Все открытые позиции буду дублировать в твиттере. Всем удачных торгов. Источник статьи и видео обзор http://5dtrade.com/rwx

|

|

Уходящая неделя оказалась весьма насыщенной в плане событий и движений на фондовых, валютных и сырьевых рынках, а для многих активов – еще и плодотворной. От мягкой риторики ЕЦБ и ФРС выиграли рисковые активы, впечатляющий рост продемонстрировал сырьевой сегмент, где нефть сорта Brent обновила 3-месячные максимумы выше уровня $41,50/барр. Среди валют развивающихся рынков в лидеры вырвался рубль, который переписал максимумы текущего года в паре с долларом, поднявшись до 68 руб. Меньше всех повезло американской валюте, которая понесла масштабные потери против всех соперников, чему в немалой степени способствовало уверенное удорожание углеводородов. Однако текущий всплеск оптимизма среди рисковых активов вызывает определенную долю скептицизма. Безусловно, отсутствие агрессивных сигналов со стороны ключевых центробанков привнесло на финансовые рынки некоторое успокоение. Но это лишь кратковременное и обманчивое впечатление, поскольку ключевым драйвером такого поведения регуляторов является слабость мировой экономики. Китай, Япония и Европа «пичкают» свои экономики стимулирующими мерами. Великобритания, которая столкнулась с угрозой выхода из состава ЕС, тоже грозится приступить к смягчению политики, хотя не так давно намеревалась повышать ставки. И даже Федрезерв, который несколько месяцев назад наметил курс на ужесточение, пошел в отступление и пока не собирается продолжать нормализацию политики. И все это говорит о том, что мировая экономика пребывает далеко не в лучшей форме. Еще одним позитивным фактором в последние недели служит удорожание котировок нефти, которые сейчас формируют новый диапазон над уровнем $40 по сорту Brent. Однако и здесь по-прежнему нет фундаментальных предпосылок роста. Текущее ралли основано на спекуляциях и ожиданиях договоренностей о заморозке добычи. Однако как только американские сланцевые производители начнут подавать сигналы о своем возвращении в игру, дальнейший путь наверх для углеводородов существенно усложнится. Также не будем забывать об Иране, который в январе экспортировал 1,55 млн барр./сутки, что стало максимальным с марта 2014 года значения. И на этом Тегеран останавливаться не намерен. К слову, в том же месяце объем добычи нефти в Саудовской Аравии был увеличен до 10,23 млн барр./сутки, а экспорт при этом вырос на 5% г/г. Так что даже в случае договоренности о заморозке добычи фундаментальных подвижек на рынке не предвидится. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

|

|