События, на которые следует обратить внимание сегодня:

12.30 мск. Великобритания: Уровень безработицы за январь (предыдущее значение -5.1%; прогноз 5.1%).

12.30 мск. Великобритания: Изменение уровня среднего заработка (с учетом премий) за январь (предыдущее значение 1.9% 3м/г; прогноз 2.0% 3м/г).

15.30 мск. США: Индекс потребительских цен за февраль (предыдущее значение 0.0% м/м; прогноз -0.2% м/м).

18.30 мск. США: Данные по запасам сырой нефти от министерства энергетики.

21.30 мск. США: Пресс-конференция FOMC.

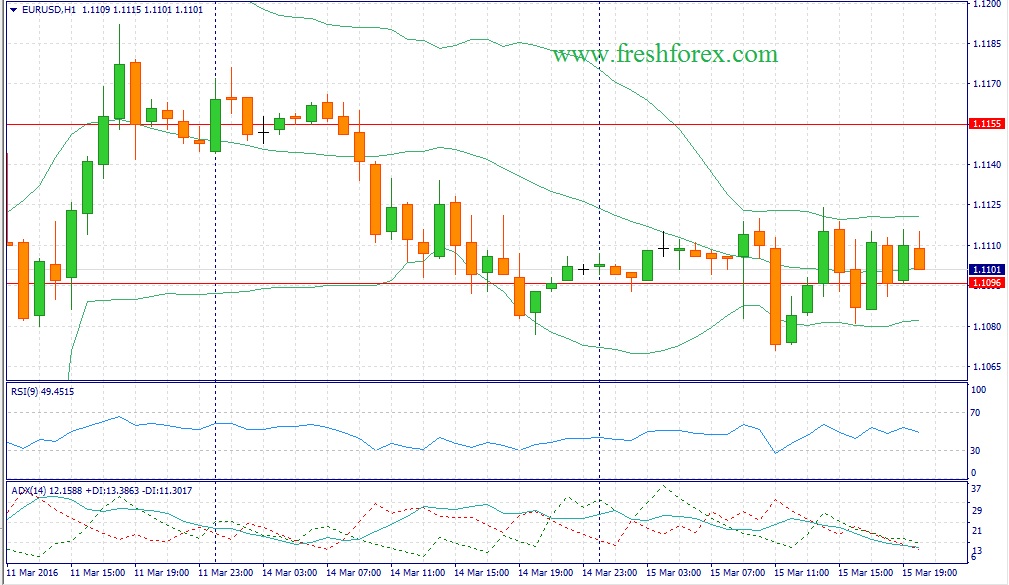

EUR/USD:

Основным событием дня и, пожалуй, всей торговой недели станет оглашение итогов заседание ФРС США. Доходность двухлетних казначейских облигаций США, которая имеет тесную корреляцию с учетной ставкой FED, с момента последнего заседания монетарного регулятора выросла на 0,13% до уровня 0,965%. Необходимо отметить, что доходность облигаций вернулась к уровням середины декабря минувшего года, когда FOMC впервые повысили учетную ставку. Таким образом, рынок сегодня не ожидает изменения ставок и все внимание инвесторов будет сфокусировано на пресс-конференции Джанет Йеллен. На мой взгляд, риторика главы ФРС будет той же самой, что и прежде: монетарные власти будут пристально отслеживать поступающую макроэкономическую статистику и в случае позитивных данных по инфляции и рынку труда FED пойдет на повышение ставок. Всех трейдеров валютного рынка сегодня интересует вопрос: объявит ли возможную дату повышения ставок? Когда это состоится: летом или осенью? Я думаю, что никаких сроков Д. Йеллен не обозначит...как обычно. Долговой рынок указывает на то, что сегодня мы увидим рост котировок единой европейской валюты. Дифференциал доходности государственных облигаций США и Германии сокращается, что указывает на отсутствие интереса к американским активам. Отчет по розничной торговле США, опубликованный накануне, также указывает на рост “бычьих” настроений. В феврале объем торговли сократился на 0.1%, что совпало с консенсус-прогнозом, при этом январский показатель был пересмотрен в негативную сторону до уровня -0,4%. На этом фоне, в течение дня следует открывать позиции Buyна снижение котировок в область 1.1070/1.1030 и фиксировать прибыль на отметке 1.1125.

GBP/USD:

Отчет по инфляции в США за февраль, который сегодня будет опубликован во второй половине дня, определит ход торгов в данной валютной паре, поскольку “прольет свет” на возможные заявления FOMC. Вчерашний релиз по розничным продажам не позволяет рассчитывать на выход позитивных данных, что лишает доллара сильных козырей. За первые два месяца продажи в ритейл секторе сократились на 0,5% и это на фоне роста доходов населения на 0,4% за аналогичный период.В этой связи, слабая потребительская активность не позволяет рассчитывать на рост CPI, что окажет давление на доллар. Однако не все так печально в американской экономике: индикатор продаж для “контрольной группы”, который тесно коррелирует с динамикой ВВП США, за первые два месяца вырос на 0,2%, при этом годом ранее было зафиксировано снижение на 0,4%. На кредитных рынках напротив, наблюдается снижение доходности государственных облигаций Великобритании по отношению к своим аналогам из США и Германии, что уменьшает привлекательность инвестиций в британские активы. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1.4090 -1.4230.

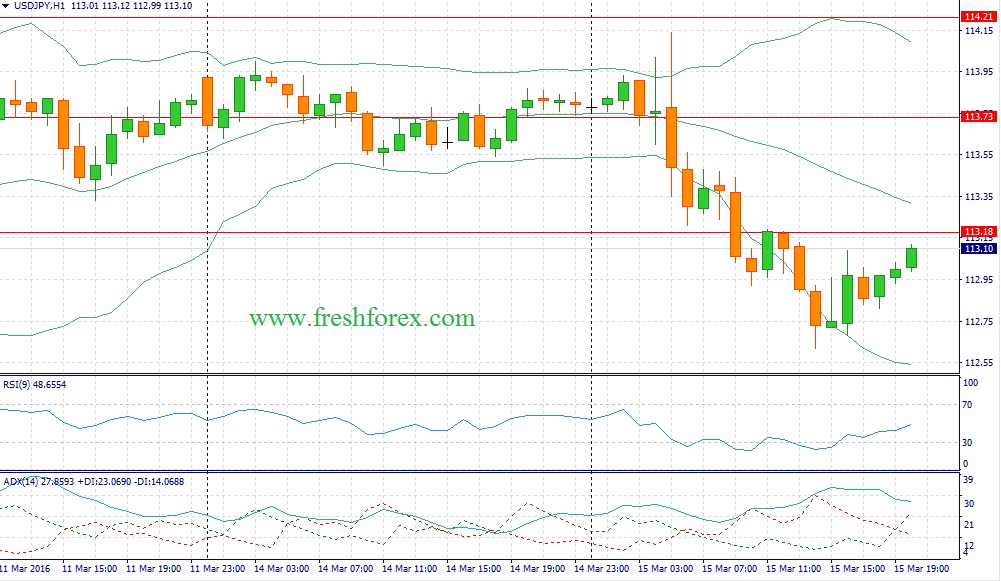

USD/JPY:

В последние пять торговых недель пара USD/JPY зажата в диапазоне 110,98 -114,87 и в самое ближайшее время можно ожидать, что мы увидим выход из этого флэта, причем выход может быть очень сильным. Необходимо отметить, что укрепление йены не выгодно Стране восходящего солнца, где наблюдается замедление экономического роста. Рост котировок доллара в свою очередь не выгоден ФРС США, поскольку от укрепления гринбека в течении 2014-2015 г.г страдают американские экспортеры. Кто же победит в этой схватке? Какой индикатор может помочь спрогнозировать ход торгов в данной валютной паре? На мой взгляд, сейчас необходимо сфокусироваться на динамике фондовых рынков. Именно наличие “аппетита к риску” или его отсутствие и определит тренд в паре USD/JPY. Накануне, после закрытия Лондонской торговой сессии инвесторы стали покупать акции на американском фондовом рынке и продавать безопасные активы, такие как золото и японская йена. Такое позиционирование трейдеров указывает на увеличение “аппетита к риску”, что будет оказывать давление на йену, как валюту фондирования №1 в операциях carry trade. На этом фоне, в течение дня следует открывать позиции Buy на росте котировок в область 113.25/112.85 и фиксировать прибыль на отметке 113.85.

Выработка электроэнергии станциями компании снизилась на 2,3% - до 25,8 млн МВТ/ч. Реализация электроэнергии, в свою очередь, сократилась на 1,8%, составив 29 МВТ/ч., за счет сохранения объема ее закупок на уровне прошлого года.

Снижение отпуска теплоэнергии на 5,4% компания связывает с более высокой температурой наружного воздуха зимой 2015 года.

Объем продаж мощности сократился более чем на треть. Это связано с тем, что подавляющее число станций ТГК-1 не прошли конкурентный отбор мощности на 2015 год, также значительно сократились объемы продаж мощности по регулируемым договорам. Отчасти это было компенсировано ростом продаж мощности в режиме вынужденной генерации, составивших около 1,5 ГВт.

Напомним, что ряд мощностей ОАО «ТГК-1» на 2016-2019 гг. также включено в перечни генерирующих объектов, мощность которых поставляется в вынужденном режиме в целях обеспечения надежного электро- и теплоснабжения потребителей.

Несмотря на снижение операционных показателей выручка компании прибавила 0,6%, составив 69,4 млрд рублей, благодаря росту средних расчетных тарифов на теплоэнергию на 14%. В сегментном разрезе выручка от продаж электроэнергии снизилась на 0,4%, составив 26,1 млрд рублей, от продаж мощности сократилась на 13,1% – до 11,5 млрд рублей, а от продаж теплоэнергии – выросла на 7%, составив 29,6 млрд рублей.

Операционные расходы снизились на 4,9% - до 59,4 млрд рублей. Компании удалось снизить на 7,4% затраты на топливо благодаря реализации мероприятий, направленных на повышение эффективности его использования, а также за счет снижения выработки на малоэффективных ТЭЦ. Помимо этого компания восстановила резерв в размере 221 млн рублей под обесценение основных средств, в то время как в прошлом году обесценение составило 3 млрд рублей. В итоге с учетом государственных субсидий, которые составили 877 млн рублей, ТГК-1 продемонстрировала рост операционной прибыли на 54,2% - до 10 млрд рублей.

Долговая нагрузка компании сократилась с 30 до 23,9 млрд рублей, при этом финансовые расходы на обслуживание долга увеличились с 2 до 2,5 млрд рублей в связи с ростом процентных ставок, а отрицательный нетто результат по курсовым разницам наоборот сократился с 553 до 249 млн рублей, что связано с увеличением объема депозитов в евро.

В итоге чистая прибыль ТГК-1 в отчетном периоде выросла на 55,8%, составив 6,1 млрд рублей.

По результатам вышедшей отчетности мы немного скорректировали прогноз по выручке и чистой прибыли текущего года в сторону понижения вследствие более низких темпов роста тарифов на электроэнергию.

Отметим, что сейчас для компании на первый план выйдет ее способность сдерживания роста расходов, ключевым фактором которой должна выступить топливная эффективность. Кроме того очень важным для курсовой динамики акций компании будет являться то, из какой прибыли будут рассчитаны дивиденды: прошлогодняя прибыль компании по МСФО оказалась в 2 раза выше, чем по РСБУ, что связано с разницей в системе начисления амортизации. Исторически ТГК-1 выплачивает дивиденды, исходя из показателей чистой прибыли по РСБУ. Ситуация может измениться, если к ТГК-1 как к компании, входящей в группу Газпром, будут применены единые дивидендные нормативы выдвигаемые к госкомпаниям.

Исходя из наших прогнозов, акции компании торгуется с коэффициентом P/E около 2,6 и являются одним из наших фаворитов в энергетическом секторе.

Неблагоприятный внешний фон, обусловленный бездействием Банка Японии, ожиданием заседания ФРС и снижением цен на нефть, вылился в разнонаправленную динамику на российском фондовом рынке. Во второй половине дня ММВБ удерживается немногим выше уровня открытия, под уровнем 1870 пунктов, а РТС теряет около 0,4% на фоне ослабления рубля на 1,5% к доллару и евро. Противостоять внешнему негативу помогли сообщения о начале вывода российских войск из Сирии. Нефть марки Brent подешевела до $38,55/барр.

Негативным для банковского сектора фактором стали известия о том, что ЕС порекомендовал европейским банкам воздержаться от участия в размещении российских евробондов, предупредив институты о рисках, связанных с тем, что размещение еврооблигаций может быть способом обойти санкции. Напомним, что ранее на подобный шаг пошли и власти США. Если и Европа откажется от участия в размещении, то Россия может быть вынуждена отказаться от продажи бумаг.

«Сбербанк» отчитался за 2015 год по МСФО. Чистая прибыль банка сократилась на 23,2% г/г, до 222,9 млрд руб., что было обусловлено непростой экономической ситуацией и вынужденными мерами предосторожности против плохих долгов. Рентабельность капитала достигла 10,2%, снизившись от 14,8% годом ранее. Результаты отчета несколько надавили на акции «Сбербанка», которые торгуются с понижением на 1,16%.

Несмотря на попытки роста российских индексов, в краткосрочной перспективе не ожидается всплеска покупок, поскольку активность игроков будет носить ограниченный характер в преддверии завтрашнего решения Федрезерва по монетарной политике, где могут прозвучать достаточно агрессивные комментарии в отношении будущих шагов регулятора. Поводов для оптимизма не дает и рынок нефти, где энергоноситель несет ощутимые потери второй день кряду.

Мировые рынки вовсю готовятся к итогам заседания Федрезерва США, которые будут оглашены завтра вечером. Опасения по поводу повышения ставки в следующем квартале оказывает давление на фондовые активы, а удешевление нефти усиливает негативный эффект, который наиболее наглядно отражается на динамике развивающихся рынков.

Отсутствие интереса к риску и слабые данные по розничным продажам в США вылились в локальное укрепление пары EURUSD, которая вернулась к тестированию уровня 1.11. В результате пересмотра январских результатов показатель розничных продаж за два месяца снизился на 0,54%, максимально за год. Однако базовый индикатор, не учитывающий такие компоненты, как продовольственные товары и энергоносители, повысился на 1,2% в годовом исчислении против +0,6% ранее, вдвое превысив прогноз.

Несмотря на общее неблагоприятное впечатление от релиза, которое сложилось в основном по причине резкого пересмотра сильных январских показателей, эти цифры вряд ли повлияют на завтрашний настрой американского регулятора, который может сделать акцент на устойчивости рынка труда. Постепенный рост темпов увеличения зарплат должен трансформироваться в увеличение потребительских расходов и разогнать инфляцию. Полагаем, что Федрезерв прибегнет к более жесткой риторике в отношении перспектив кредитно-денежной политики, но при этом проявит осторожность, чтобы не вызвать чрезмерного укрепления доллара, который заметно сдал позиции за последние две недели.

Павел Салас, генеральный директор eToro в РФ и СНГ

Вчерашняя новость о частичном выводе российских войск из Сирии снизила геополитические риски в отношении РФ, позволив российской валюте укрепиться до 69,95 рублей за доллар. Прохождение долларом отметки в 69,5 рублей может спровоцировать его снижение до 67 рублей в текущем месяце, что станет возможным при возвращении цен на нефть марки BRENT к 41,5 долл. за баррель. А. Новак считает, что к концу года цены на нефть будут находиться в диапазоне 40-50 долл. за баррель. Такое условие позволит ЦБ РФ возобновить цикл снижения ключевой процентной ставки, которая к концу года снизится до 8,5%.

Несмотря на сохранение сегодня Банком Японии параметров денежно-кредитной политики без изменений, ее смягчение в будущем вполне возможно. Фактически нулевая инфляция в третьей экономике мира не может радовать Банк Японии. В то же время мягкая денежно-кредитная политика в еврозоне, Японии, Китае играет на руку рискованным активам.

Сегодня стоит обратить внимание на публикацию статистики по розничным продажам и индексу цен производителей в США. Ожидаемое в феврале снижение показателей снизит вероятность повышения в ближайшие месяцы ключевой процентной ставки в США.

Ничего не вижу, ничего не слышу, ничего не делаю... Наверное именно этим сейчас руководствуется большинство инвесторов в преддверии начинающегося сегодня заседания Комитета по открытым рынкам ФРС. Минимальные изменения цен на фоне минимальных объемов торгов, которые едва превысили 70% от обычного среднего уровня. Причем на рынок вообще перестало влиять чтобы то ни было. Если в последние недели рынок как «хвостик за собачкой» ходил за нефтью, то сейчас этот «хвостик» стал жить своей жизнью и перестал обращать на своего «поводыря» какое-либо внимание. Ну разве что сырьевые компании вынуждены были вчера пойти вниз вслед за снижающимися нефтяными котировками. А так сплошная тишь и благодать – и никого и ничего не волнует! Из акций, торгующихся на Санкт-Петербургской бирже даже выделить кого-либо слложно. Ну, конечно, Chesapeake Energy (CHK) в очередной раз упала почти на 7%, но этим удивить уже сложно. Ну Tesla Motors (TSLA) вопреки всем пессимистам после скоростного спуска с 240 до 135 долларов за акцию в январе – феврале теперь с такой же скоростью летит вверх и, прибавив на вчерашних торгах очередные 3,69%, достигла уже уровня в $215. Можно только порадоваться за неиссякаемый оптимизм поклонников этой компании. А в остальном, прекрасная маркиза... все хорошо! И с нетерпением ждем среды.

Торги иностранными акциями на Санкт-Петербургской бирже в понедельник 14 марта прошли в достаточно активном режиме – всего было заключено 1 882 сделки на общую сумму более 2,5 млн. долларов США. Наибольшим спросом пользовались акции компаний, работающих в области медицины и биотехнологий AbbVie (ABBV) – 342 сделки и Johnson@Johnson (JNJ) – 255 сделок. А между ними вклинилась Microsoft (MSFT), с акциями которой участники российского рынка заключили 293 сделки.

Ожидания рынка 15 марта

Все идет строго по плану. Нет, даже не идет, а стоит... Участники рынка ждут у моря погоды, а вернее – решений очередного заседания Комитета по открытым рынка ФРС США. И поэтому ожидать, что рынок сдвинется сильно с места сегодня не приходится. Хотя сегодня в общем-то есть причины для движения. Причем для движения вниз поскольку внешний фон в первой половине дня носит явно негативный оттенок. Азиатские рынки в минусе, европейские рынки также открылись в красной зоне. И все это происходит на фоне продолжающей свое уверенное сползание с локальных хаев нефтяных котировок. Так что пока фондовый флюгер показывает строго на «шорт».

Кроме всего прочего сегодня еще и достаточно напряженный день с точки зрения выхода макроэкономической статистики. Ее сегодня много и она очень даже важна для дальнейших прогнозов развития ситуации в американской экономике. Аналитики прогнозируют ухудшение показателей фактически по всем направлениям – снизятся и розничные продажи, и цены производителей. Одна недвижимость, как считает большинство специалистов, не подкачает и будет продолжать радовать участников рынка. И все же поскольку главное событие этой недели состоится завтра, то всем остальным пока можно пренебречь. И поэтому нас о ждут вялые торги и слабо понижательный тренд с целью, близкой к 2000 пунктам по индексу S@P500. Никуда не спешим, никуда не лезем и ждем 21-00 мск среды...

В рамках данной группы товаров мы рассматриваем такие виды удобрений, как калийные, азотные и фосфатные. Цены на минеральные удобрения мы также прогнозируем путем оценки изменений баланса рынка, исследуя плановые производственные мощности и себестоимость основных производителей товаров, однако в данном случае особое внимание при прогнозе цен мы уделяем именно оценке спроса на минеральные удобрения.

Годом ранее мы ожидали, что цены на калийные удобрения в 2015 году снизятся на 2,1% на фоне ожидаемого нами роста добывающих мощностей, в то время как по факту основные производители сократили выпуск сырья.

Динамика цены обусловлена следующими факторами:

Сокращение производства калийных удобрений основными игроками на мировом рынке;

Увеличение глобального спроса на калийные удобрения, по нашей оценке, на 1,0% по итогам 2015 года.

Факторы, которые будут оказывать влияние на цены:

Ускорение темпов роста спроса на калийные удобрения в ближайшие годы до 4-5%

Наши текущие ожидания по ценам на калийные удобрения:

Ошибка в прогнозе была вызвана существенным превышением фактического предложения над ожидаемым нами уровнем. Годом ранее мы принимали во внимание планы мировых производителей по наращиванию производства и ожидали избыток сырья на рынке, однако мы полагали, что вследствие низкого значения текущего уровня операционной маржи производителей, цены на азотные удобрения не должны значительно падать.

Динамика цены обусловлена следующими факторами:

Рост производственных мощностей на 5,0% до 218 млн тонн (по оценке International Fertilizer Association). Регионы, внесшие основной вклад в увеличение мощностей: Китай и Ближний Восток;

Замедление роста спроса, что вкупе с увеличением предложения привело к усилению профицита азотных удобрений на мировом рынке.

Факторы, которые будут оказывать влияние на цены:

Продолжение наращивания производственных мощностей на мировом рынке;

Ожидаемый рост спроса на азотные удобрения на уровне 2-3% в ближайшие годы;

Низкий уровень операционной маржи, скорее всего, окажет поддержку цене.

Наши текущие ожидания по ценам на азотные удобрения:

Сейчас, когда вы читаете эти строки, я могу купить "Газпром" всего за треть стоимости его активов. То есть если закрыть компанию и продать все трубы, скважины, заводы, офисы, оборудование и т.д., то получится в три раза больше денег. Но при этом "Газпром" - это не только набор труб и офисов, это еще и люди, контракты и один из крупнейших бизнесов в стране. А бизнес должен стоить явно больше, чем просто стоимость всех его активов, ведь он развивается и приносит прибыль.

Но сейчас я могу купить "Газпром" всего за треть стоимости активов. При этом я не олигарх, у меня нет связей "наверху", я обычный частный инвестор, который умеет за всеобщей паникой разглядеть хорошее предложение. То же самое может сделать каждый из вас.

"Покупай дешево, продавай дорого" - основное правило Уоррена Баффета. И покупая акции крупнейших российских компаний сейчас, я следую именно ему. Акции российских компаний - одни из самых дешевых в мире по сравнению со своей фундаментальной стоимостью. В нормальное время "Газпром" торгуется в 2-3 раза дороже стоимости своих активов.

Почему же сейчас так дешево? Фондовые рынки очень подвержены психологии и политике. Санкции и кризис - и вот уже индекс ММВБ, состоящий из акций крупнейших российских компаний, не растет несколько лет, несмотря на то, что считается в рублях, а рубль сильно упал. "Покупай, когда на улицах льется кровь", - сказал Рокфеллер. К счастью, у нас кровь не льется, но настроения схожие, и именно это дает разумному инвестору такую отличную возможность - низкие цены при минимальных рисках.

Конечно тем инвесторам, которые не хотят активно отслеживать рынок и оценивать компании, лучше покупать не только "Газпром", а сразу целую корзину "голубых фишек", входящих в индекс ММВБ. Благо это можно сделать быстро и просто, даже не разбираясь с брокерами и торговыми терминалами.

Не менее важно не просто купить, но еще и определиться со стратегией - как вы дальше будете накапливать и приумножать свой капитал.

Поэтому я провожу семинар, из которого вы узнаете:

• как привести в порядок свои финансы, чтобы начать инвестировать;

• основы фондового рынка: акции, облигации, фонды - чтобы понимать, что и как работает. Никогда нельзя инвестировать в то, что вы не понимаете;

• страхи и заблуждения людей, считающих, что "Газпром" могут купить только олигархи, - чтобы уверенно начать, и даже с небольших сумм;

• проверенная временем пассивная стратегия, обыгрывающая большинство профессиональных управляющих - чтобы правильно продолжить и не тратить на это много времени;

• практические советы об инструментах инвестирования - чтобы сократить комиссии и не кормить жадных управляющих;

• подробнее о ситуации на российском фондовом рынке - чтобы убедиться, что сейчас самое время начать создавать свой капитал;

• основные ошибки начинающих инвесторов - чтобы обойти грабли и научиться на чужом опыте.

Если вам страшно покупать сейчас российские акции, это очень хорошо. Именно поэтому они и стоят так дешево. Это значит, что это психологически непростой шаг, который мало кто делает. Когда все вокруг будут уверены в сильном росте, то разумные инвесторы уже начнут подсчитывать хорошую прибыль.