До проведения референдума о членстве Великобритании в составе ЕС говорить о росте валют развивающихся рынков не приходится. Реализация Brexit повлечет стремительные распродажи ценных бумаг развивающихся стран. Локальные идеи – налоговый период в РФ, неплохие майские данные по росту промышленного производства в РФ, а также заявления российских чиновников о прохождении российской экономикой «дна» представляются малозначимыми на фоне внешних угроз. Текущая устойчивость рубля является временной. В ближайшие торговые сессии курс доллара может протестировать уровень в 66,3 рубля.

Вчера господин Силуанов заявил о том, что Минфин в ближайшие три года планирует нарастить объем заимствований на внутреннем рынке ради покрытия дефицита бюджета и экономии средств Резервного фонда. Увеличение долговой нагрузки РФ является более приемлемым вариантом покрытия дефицита бюджета, который за первые 5 месяцев текущего года составил почти 1,5 трлн рублей, чем повышение налогов в РФ, которое скорее всего произойдет в 2018-2019 годах. На 1 июня 2016 года объем средств Резервного фонда РФ составил 2,551 трлн рублей, а ФНБ – 4,823 трлн рублей. По нашим оценкам, при сохранении неблагоприятной ситуации на рынке энергоносителей средства стабилизационных фондов РФ будут израсходованы к июлю 2018 года.

Напряжение на финансовых рынках перед британским референдумом 23 июня достигает апогея. Это событие вырастает в глобальное, затмевая собой, пожалуй, все остальные драйверы. Ещё месяц назад оно воспринималось как в основном внутриевропейская проблема. Но сейчас брезговать Brexit не могут ни США, ни Япония, ни сырьевые рынки. Именно опасения перед ним загнали в немыслимые высоты защитные активы. Золото торговалось выше 1300 дол. за унцию. Пара доллар/йена упала со 106 до 104, прорвала вниз сильнейшие уровни - минимумы с 2014 года, чем вызвала нешуточное беспокойство японских властей.

К величайшему сожалению, есть даже кровь. Вчера, 16 июня, вечером была убита депутат парламента Великобритании Джо Кокс, выступавшая за сохранение страны в составе ЕС. Её демонстративное убийство после встречи с избирателями воспринято рынком как фактор против отделения, что немедленно дало всплеск фунту и евро. И евро/доллар, дойдя в коррекции до сильного сопротивления 1,1270, сейчас имеет склонность к снижению. Возможным фактором движения станет сегодняшнее выступление главы ЕЦБ Марио Драги.

И даже нефть как рисковый актив в последние дни падала под воздействием страхов перед Brexit. Ведь он может ударить в целом по мировой экономике, снизив спрос на производственные активы и инвестиции. И, пожалуй, именно он станет проверкой на истинность уменьшения котировок нефти. Если они продолжат сокращение и после 23 июня, это будет означать реальное движение, связанное с перенасыщением рынка углеводородов. Ну а пока технически фьючерсы на Brent достигли отмеченной нами вчера цели $47,6/барр. Преодолев ёе вниз , котировки теперь имеют цель и поддержку на $46,4. Однако сейчас, после сильного падения с $52,8, вполне назрела и коррекция, которая может вернутся к пробитой зоне $47,6-48,2. Важным будет сегодняшний показатель числа буровых установок в США.

В таких условиях очень интересно ведёт себя наш рубль. Вернее, никак не ведёт - в этом и «интересность». Ведь скептики говорили, что декларируемая ЦБ РФ «отвязка» рубля от нефти работает только тогда, когда нефть растёт, а рубль при этом не укрепляется в той же степени. Но вот вчера Brent резко снизилась, но российская валюта не сильно ослабла, сохраняя узкий диапазон пары доллар/рубль 65,5-66 руб/дол. И всё же думается, что скептики правы, и зависимость от нефти, пусть и действительно ставшая ниже, по-прежнему очень сильна.

Но! В Санкт-Петербурге идёт международный экономический форум ПМЭФ. Президент В.Путин встречался с главой ЕС Ж-К.Юнкером. И на фоне усиления внутри ЕС требований смягчения санкций против России инвесторы ожидали продвижения в этом вопросе. Что явно было бы на пользу рублю. Однако по результатам встречи даже непонятно, обсуждался ли данный вопрос. В результате, если нефть не откатится вверх, рубль снова под давлением и может опять тестировать уровень 66,2 руб/дол.

Российский фондовый рынок, вероятно, сегодня ожидает коррекция после снижения на фоне рисков Brexit. Азиатские индексы торгуются с некоторым повышением, возможен некоторый рост и на западных площадках. То, что индекс ММВБ не смог закрыться ниже поддержки 1867 п., подтверждает вероятность его локального усиления. В таких условиях индекс ММВБ может подняться к 1875 п.

Нисходящая коррекция на рынке нефти усилилась на торгах четверга. Баррель Brent снизился шестой день кряду, добравшись до одномесячного минимума в районе $47/барр. Такая динамика выглядела вполне закономерно, учитывая нервозную обстановку на мировых площадках и массовое бегство от рисков в связи с предстоящим референдумом в Великобритании. «Масла в огонь» подлил дорожающий доллар, который быстро оправился от краткосрочного давления после заседания ФРС.

Тема «Брекзита» затронула все мировые площадки, не оставив равнодушной и нефть. По мере приближения голосования, которое состоится на следующей неделе, градус напряжения растет, как и вероятность выхода Британии из ЕС, судя по результатам многочисленных опросов. Однако произошедшие накануне события резко поменяли общую картину, спровоцировав разворот рисковых активов. На этом фоне в ходе утренней сессии мы наблюдали довольно активный откат котировок «черного золота» от минимумов.

Дело в том, что по рынкам поползли слухи о переносе референдума в связи с убийством члена британского парламента Джо Кокс, которая не поддерживала «Брекзит». Проигнорировав печальный повод, рынки сосредоточились на возможных последствиях этих событий и приступили к спекуляциям на тему отсрочки голосования.

Этот фактор продолжит оказывать довольно сильное влияние на настроения в сырьевом сегменте, где на данном этапе преобладает негатив, поскольку участники рынка опасаются активизации сланцевых компаний США, скорого восстановления добычи в Канаде после пожаров, а также улаживания конфликта в Нигерии. Ближайшим важным для нефти событием станет публикация еженедельного отчета Baker Hughes по числу действующих буровых. Если мы снова увидим прирост показателя, котировки возобновят движение на юг.

Павел Салас, генеральный директор eToro в РФ и СНГ

События, на которые следует обратить внимание сегодня:

15.30 мск. США: Объем выданных разрешений на строительство за май (предыдущее значение 3.6% м/м; прогноз 1.8% м/м).

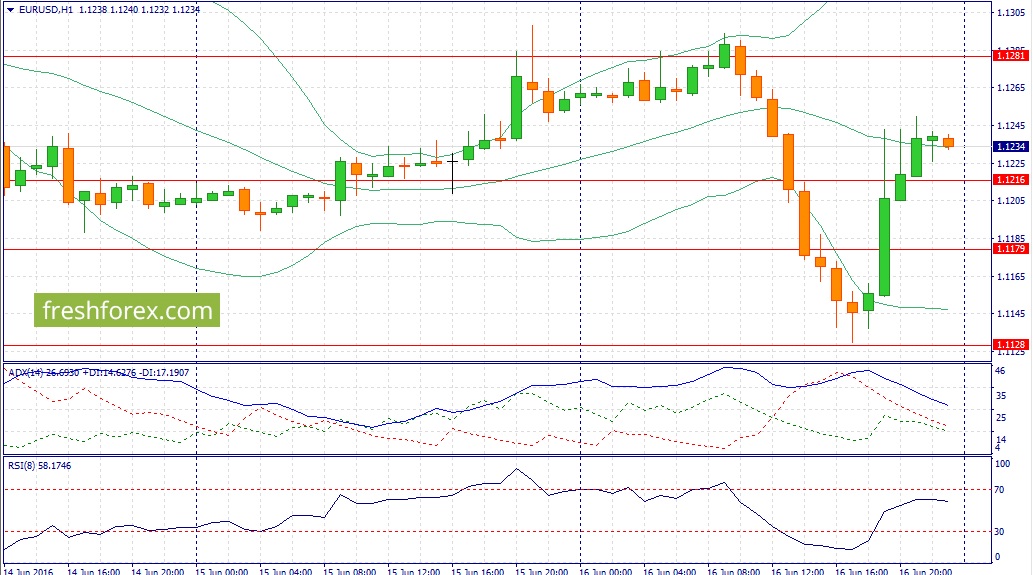

EUR/USD:

В течение дня следует ожидать развития нисходящей тенденции. Соединенные Штаты на этой неделе радуют трейдеров позитивной макроэкономической статистикой. Накануне были опубликованы данные по инфляции и платежному балансу. Показатель core CPI уже 6 месяцев подряд находится выше уровня 2% г/г, последний раз такая динамика наблюдалась четыре года назад. Инфляционное давление начинает нарастать, что является сигналом для ФРС США. Нельзя обойти стороной и релиз по платежному балансу: показатель за первый квартал текущего года вышел лучше консенсус-прогноза, а значение за четвертый квартала 2015 года было пересмотрено в позитивную сторону. Из важных новостей сегодня следует лишь выделить отчет по числу выданных разрешений на строительство в Соединенных Штатах за май. Динамика рынка труда (снижение безработицы и рост среднего заработка) позволяют рассчитывать на выход позитивных данных, что поддержит спрос на американский доллар. Еще один негативный фактор для евро – это стабилизация фондовых рынков. После падения котировок в течение последних пяти торговых дней в четверг ведущие американские фондовые индексы завершили день в “зеленой зоне”, что является негативным фактором для евро, как валюты фондирования. Однако, на сильное снижение котировок EUR/USD сегодня рассчитывать не стоит, поскольку на кредитных рынках доходность 10-летних государственных облигаций Германии растет по отношению к своим аналогам из США и Великобритании, что увеличивает привлекательность инвестиций в американские активы. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1270/1.1310 и фиксировать прибыль на отметке 1.1215.

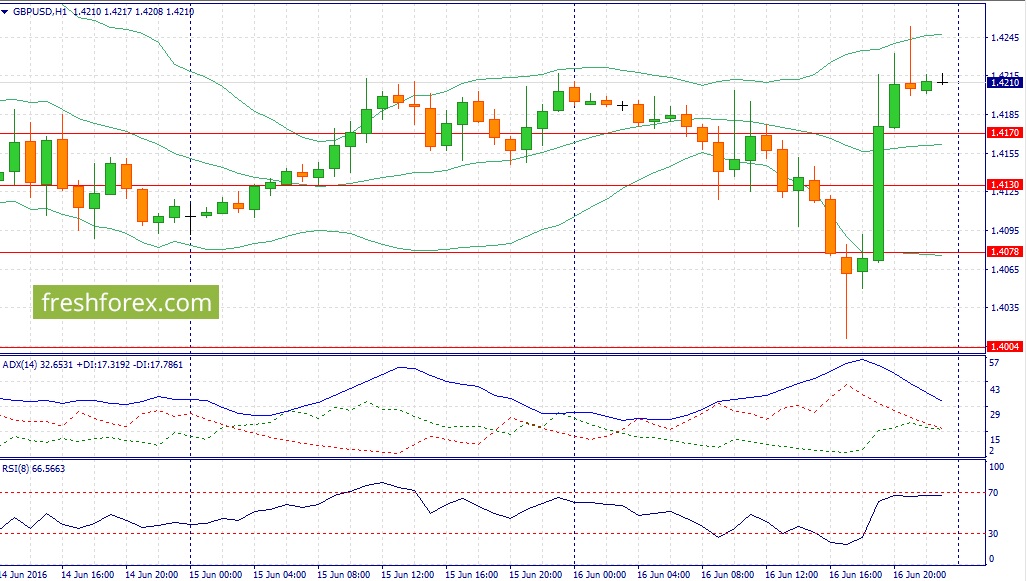

GBP/USD:

Накануне инвесторы проигнорировали позитивные данные по розничным продажам в Великобритании за май, что указывает на наличие сильных продавцов в данной валютной паре. Продажи в ритейл секторе выросли на 6% г/г, однако британская валюта продемонстрировала достаточно скромный рост в течении получаса, после чего мы вновь увидели развитие нисходящего тренда. Раз рынок игнорирует позитивный фон, значит трейдеры с большими капиталами, активно продают фунт стерлингов и в этой связи, нам необходимо к ним присоединиться. Заседание Банка Англии по кредитно-денежной политике не принесло сюрпризов: учетная ставка осталась на прежнем уровне и монетарные власти вновь говорили об опасности выхода Великобритании из состава Е.С. Brexit по-прежнему является самой актуальной темой для участников валютного рынка, который используют любой малейший повод для продаж британской валюты. Нельзя обойти стороной и динамику рынка нефти: распродажи “черного золота” усиливаются, что традиционно является негативным фактором для британской валюты. Кроме нефти накануне под волну распродаж попали и металлы, что также позитивно сказывается на стоимости американской валюты. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.4270/1.4320 и фиксировать прибыль на отметке 1.4150.

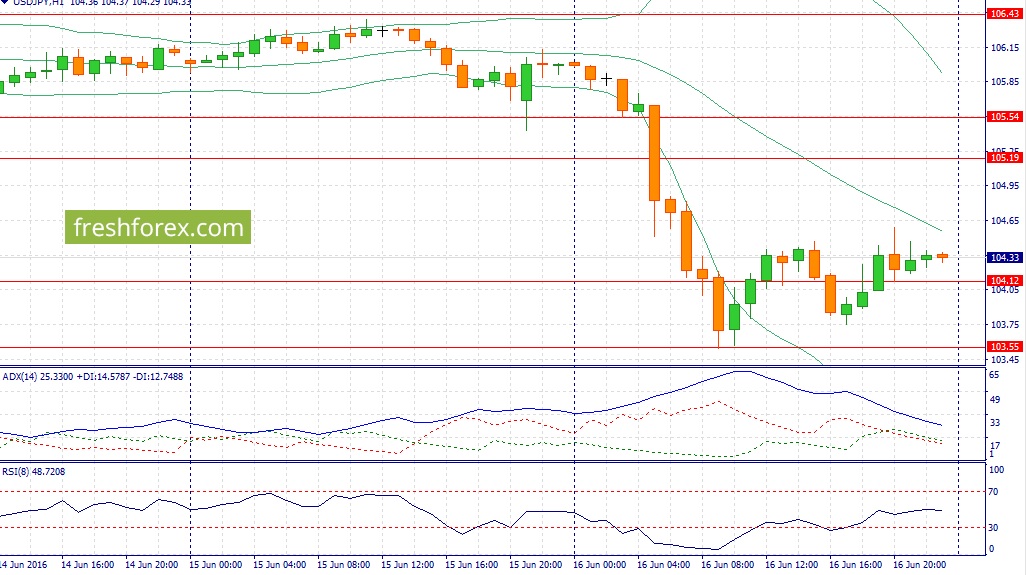

USD/JPY:

“Внимательно следим за колебаниями на рынке, включая колебания иены и всегда готовы принять дополнительные меры в случае необходимости” – заявил глава Банка Японии Х. Курода на вчерашнем заседании монетарного регулятора. В целом эта необходимость уже наступила, поскольку с начала текущего года йена укрепилась к доллару на 13,4%, что будет отрицательно сказываться на экономическом росте во втором полугодии текущего года. Высокий курс не сразу негативно сказывается на экспортерах, а с временным лагом. Но, Банк Японии пока не хочет спешить и хочет дождаться итогов референдума в Великобритании 23 июня. В случае Brexit распродажи рисковых активов вновь усилиться и пара USD/JPY опустится ниже уровня 100.00. И вот здесь, на мой взгляд, японский монетарный регулятор выйдет на сцену. В случае, отсутствия Brexit Банк Японии продолжит говорить о том, что сейчас не следует вводить новые меры и необходимо запастись терпением и ждать, когда январское дополнительное смягчение кредитно-денежной политики даст сильный эффект. Индекс страха S&P 500 VIX накануне продемонстрировал снижение на 3,5%, что сигнализирует о фиксации прибыли по коротким позициям перед выходными. В этой связи, можно ожидать снижение курса йены, как валюты фондирования №1 в операциях carry trade. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 104.10/103.70 и фиксировать прибыль на отметке 105.00.

Хочу предложить свой технический анализ динамики индекса ММВБ на 17.06.2016 года. За последние несколько дней прошло хорошее снижение индекса. Индекс обновил локальные хаи и показал минимум этого снижения в 1853,36 пункта 16 июня 2016 года. Пробой восходящего движения от 14 и 15 июня на открытии 16 числа получился резким, практически безоткатным. В течении торговой сессии 16 июня, цена трижды протестировала локальный минимум, и небольшими отскоками от него образовала торговый коридор, пробой которого был совершен в конце торгового дня резким выходом из этого канала за 15 минут до окончания сессии. Довлеющая над ценой линия скользящей средней прижимала ее все ниже, становясь с каждым разом все более сильной. Но покупатели, резким выносом в конце дня 16 числа продолжили и на открытии 17 июня. Открывшись с гэпом в начале торгов, индекс ММВБ удержался на этих уровнях и продолжает через час после открытия продвигаться вверх. Это позволяет надеется на продолжение роста в течении дня, с небольшими откатами к линии уже теперь поддержки. Мировые тенденции, как то: растущая нефть, азиатские индексы закрывшиеся в плюсе, европейские индексы, тоже торгующиеся в зеленой зоне поддерживают рост нашего индекса ММВБ.

После вчерашней паузы на мировых рынках вновь воцарилось бегство от рисков. На сцену вернулись страхи по поводу «Брекзита», а Федрезерв оказался недостаточно «мягок», чтобы вдохнуть жизнь в высокодоходные активы. На этом фоне доллар после небольшой заминки снова растет против европейских коллег. Пара EURUSD обвалилась под отметку 1.12, обновляя двухнедельные минимумы, а GBPUSD растеряла набранные накануне позиции, тестируя психологический уровень 1.41.

В рамках вчерашнего заседании глава ФРС Дж. Йеллен снова сделала акцент на макростатистике, упомянув о перспективах плавного повышения ставки, если позволит состояние здоровья экономики страны. Напомним, что два ключевых внутренних аспекта для регулятора в вопросе повышения стоимости кредитования – это рынок труда и динамика инфляции. Сегодня мы получили свежие сигналы с обоих фронтов, и на первый взгляд цифры выглядят весьма удручающе. Однако на самом деле все не так плохо.

Во-первых, не стоит придавать большого значения росту обращений за пособиями по безработице. На прошлой неделе этот показатель повысился на 13 тыс., до 277 тыс. Однако ключевым фактором этого прироста послужил скачок заявок в Калифорнии, что, возможно, было связано началом летних каникул. К тому же, индикатор остается ниже уровня 300 тыс., а значит, не идет вразрез с благоприятным состоянием рынка труда, если не считать слабый майский отчет по занятости, который может оказаться единовременным явлением.

Во-вторых, рекомендуем обратить внимание на базовый показатель инфляции, который очищен от волатильных компонентов и позволяет сформировать более правдоподобную картину, нежели общий индекс CPI. Базовый индекс потребительских цен, не учитывающий продовольствие и энергоносители, остался на уровне +0,2% м/м, тогда как годовое значение повысилось от +2,1% до +2,2%, в соответствии с прогнозом. Что касается основного показателя, который отразил замедление роста, в дальнейшем мы можем увидеть улучшение динамики за счет низкой базы по энергоносителям. Впрочем, этот эффект начнет проявляться ближе к концу года.

Безусловно, эти цифры также нельзя назвать оптимистичными. Скорее, статистика выглядит нейтрально, как и вчерашняя риторика Федрезерва. Впрочем, сейчас ключевым драйвером рынка служит тема «Брекзита», которая давит на европейские валюты и стимулирует покупки доллара. Так что в текущем укреплении «американца» не прослеживается его особой заслуги.

Павел Салас, генеральный директор eToro в РФ и СНГ

Итоги долгожданного заседания американского Центробанка можно назвать разочаровывающими в том плане, что рынок не получил однозначного посыла или четкого сигнала от монетарных властей. Отсюда и поведение валюты – в ответ на итоги заседания доллар ослаб, но затем скорректировался и сейчас находится под небольшим давлением. Фондовые активы были разочарованы все тем же отсутствием конкретики и ухудшением прогнозов по росту экономики страны. В текущем году ожидается рост ВВП за 2% вместо мартовских 2,2%, а оценка на 2017 год была понижена с 2,1% до 2%.

Львиную долю неопределенности внесла фраза Дж. Йеллен о том, что на каждом заседании решение будет выноситься в режиме реального времени. Другими словами, ничего не будет решаться заранее и июль в аспекте повышения ставки не стоит сбрасывать со счетов. При этом глава ЦБ четко заявила о том, что текущее состояние экономики оправдывает лишь плавное повышение стоимости кредитования. Весьма противоречивые комментарии, в которых, однако, можно попытаться узреть зерно истины.

Федрезерв решил воздержаться от излишней мягкости, дабы не навредить своему имиджу. Теперь рынки продолжат пребывать в тонусе, пытаясь разгадать запутанный посыл Центробанка. На наш взгляд, очевидно, что на следующем заседании мы не увидим второго раунда ужесточения денежно-кредитной политики. Это было бы слишком рискованно, учитывая короткий промежуток времени. К тому же, после того, как майский отчет по занятости, мягко говоря, «подкачал», власти пожелают увидеть не одно подтверждение дальнейшего улучшения ситуации на рынке труда. К слову, и здесь регулятор был неоднозначен, признав ухудшение показателей занятости, но при этом призвав не драматизировать общую ситуацию в этом сегменте экономики после майских цифр.

На текущем этапе ясно одно – нужно отслеживать дальнейшие экономические сигналы. Уже сегодня такая возможность представится, поскольку Штаты публикуют важный отчет по инфляции. Если потребительские цены отразят замедление роста, шансы на нормализацию монетарной политики упадут, а давление на доллар усилится. Сегодня американская валюта обновила минимум сентября 2014 года в паре с иеной после решения Банка Японии по монетарной политике, который оставил ставку без изменений.

Павел Салас, генеральный директор eToro в РФ и СНГ

УК «Арсагера» более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов.

По состоянию на 23/03/16 под управлением компании находится пакет акций ПАО «Группа ЛСР» в размере 37 611 штук (0,037% уставного капитала).

Наша цель

Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний.

Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций.

Кроме того, мы глубоко убеждены в том, что в целях гармонизации интересов акционеров и менеджмента акционерного общества необходимым дополнением принципов МУАК является система вознаграждения ключевых органов управления обществом, направленная на четкую корреляцию выплат с доходами акционеров. Как следствие, чем грамотнее происходит управление акционерным капиталом в обществе, тем больше доходы как акционеров общества, так и членов Совета директоров и исполнительного менеджмента.

Мы рассчитываем на понимание членов Совета директоров ПАО «Группа ЛСР» и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы:

РАЗДЕЛ 1. ОСНОВНЫЕ ПРИНЦИПЫ ВОЗНАГРАЖДЕНИЯ ОРГАНОВ УПРАВЛЕНИЯ АКЦИОНЕРНЫМ ОБЩЕСТВОМ

Общие положения

Система материального стимулирования в акционерном обществе позволяет акционерам и инвесторам судить о степени заинтересованности членов совета директоров и представителей менеджмента в повышении эффективности работы общества и роста его акционерной стоимости. Если доходы указанных лиц не коррелируют с успехами общества, то органы управления обществом теряют свою дееспособность, а деятельность компании может использоваться ими как источник личных доходов, в то время как акционеры не получат должной отдачи на свои вложения. Вознаграждение членов Совета директоров общества утверждается на общем собрании и, по сути своей, является результатом договоренности с акционерами общества. Со своей стороны, мы хотим предложить внедрение базовых принципов системы мотивации, основанные на положениях МУАК (так как источником выплаты вознаграждения членам Совета директоров является чистая прибыль).

Основой построения механизмов материального стимулирования лиц, входящих в органы управления акционерным обществом, является их ответственность перед акционерами. Для акционеровважно одновременное выполнение двух условий:

Рост финансовых показателей деятельности общества. Итоговым критерием является скорость роста собственных средств общества в расчете на одну акцию. Рентабельность собственного капитала (ROE) компании находится в тесной взаимосвязи с указанным критерием и фактически является его основной составной частью.

Отражение финансовых результатов деятельности общества в курсовой стоимости его акций и величине дивидендных выплат, так как только эти две величины являются доходом акционеров.

Мы хотим особо отметить, что сам по себе рост курсовой стоимости акций общества или величина выплачиваемых дивидендов могут не являться критериями успешной работы общества, например, его основной деятельности.Часто причины курсовых колебаний акций могут быть вообще необъяснимы, так как задаются на вторичном рынке его участниками. Величина дивидендов в конкретном отчетном периоде также может не отражать фундаментальных успехов бизнеса общества (например, стать следствием продажи имущества), а в долгосрочном периоде, наоборот, причинить акционерам ущерб. Именно одновременное выполнение двух указанных выше условий говорит о здоровом состоянии общества, его устойчивости, стабильном развитии, а также о своевременном и полном отражении достигнутых результатов общества в курсовой стоимости его акций.

Главный принцип определения вознаграждения лиц, входящих в органы управления акционерным обществом, – взаимосвязь между суммами выплачиваемого вознаграждения и показателями, на которые могут и должны влиять органы управления обществом, исходя из имеющихся у них полномочий. Различия в компетенциях совета директоров общества и его исполнительных органов определяют тонкости в конструировании механизмов определения их вознаграждения. Базой для расчета и источником выплаты переменной части вознаграждения может выступать чистая прибыль общества.

Способы вознаграждения членов исполнительных органов управления обществом

Вознаграждение лиц, входящих в исполнительные органы общества, должно содержать в себе две составляющих. Фиксированная часть определяется трудовым договором с обществом, заключенным с данным лицом. Переменную составляющую вознагражденияединоличного исполнительного органа и членов коллегиального исполнительного органа мы рекомендуем устанавливать в привязке к финансовым показателям компании (ROE, чистая прибыль), сместив акцент с величины рыночной стоимости акции и динамики дивидендных выплат на показатели внутренней стоимости общества (чистая прибыль, собственный капитал, выручка). Это обстоятельство связано с тем, что основная задача менеджмента согласно его компетенции – рост финансовых показателей общества (в отличие от Совета директоров, отвечающего за наличие и функционирование в обществе МУАК). Вместе с тем это обстоятельство не исключает возможности дополнительной мотивации лиц, входящих в исполнительные органы и отвечающих за основную деятельность общества. По инициативе крупных акционеров может быть организована опционная программа, которая будет распространяться на ключевых сотрудников. Важно отметить, что само общество в этом не должно принимать участия во избежание злоупотреблений.

Стоит сказать, что перечень критериев эффективности качества работы исполнительных органов управления обществом не должен быть расширенным, равно как и не должно существовать привязки вознаграждения топ-менеджмента общества к валовым показателям (например, к доле рынка). Чрезмерное усложнение расчетов приведет к делению установленных критериев на основные и вспомогательные, многие из которых не имеют отношения к эффективности работы общества и доходам акционеров.

Основные принципы выплаты вознаграждения лицам, входящим в состав исполнительных органов общества, должны быть закреплены во внутренних документах общества (Положение о генеральном директоре, Положение о правлении), утверждаемых общим собранием акционеров общества, и быть доступными для всех заинтересованных лиц.

Способы вознаграждения членов совета директоров

Акционеры общества, вложив свои средства в акции компании, вправе рассчитывать на то, что члены Совета директоров будут качественно выполнять свои обязанности, прикладывая для этого соответствующие усилия. Работа в совете директоров акционерного общества – это серьезный труд, который должен оплачиваться. Если члены Совета директоров (равно как и других органов управления обществом, в т.ч. ревизионной комиссии), работают безвозмездно, это является опасным сигналом для акционеров и инвесторов, так как причины такого поведения могут не совпадать с целями самих акционеров.

Вознаграждение членов Совета директоров должно состоять из фиксированной части, отражающей его знания и опыт в сфере корпоративного управления и прописанной в Положении о совете директоров общества, и его переменной составляющей. При этом вознаграждение выплачивается пропорционально количеству очных присутствий на заседаниях совета директоров. Мы рекомендуем устанавливать фиксированную часть вознаграждения членам Совета директоров на уровне ниже, чем у представителей исполнительного менеджмента, отражая тем самым больший объем трудозатрат последних. В то же время переменная часть (как процент от чистой прибыли) для Совета директоров может быть установлена на более высоком уровне.

В отличие от исполнительного менеджмента, задачей которого является поддержание благоприятной динамики ключевых показателей финансовой деятельности общества (чистая прибыль, рентабельность собственного капитала), Совет директоров отвечает за наличие в обществе МУАК. Основным критерием качества работы совета директоров общества является своевременная и полная трансформация экономических показателей деятельности общества в дивидендные выплаты и курсовую стоимость акций общества. Если соответствующей корреляции не наблюдается (то есть общество работает успешно, но в курсовой стоимости акций отражения это не находит), можно говорить об отсутствии в обществе МУАК или действий Совета директоров по ее исполнению; как следствие, работу Совета директоров общества акционеры должны признать неудовлетворительной.

В этой связи главным критерием выплаты вознаграждения должна стать привязка основной доли выплат к конкретным критериям эффективности работы общества и доходам его акционеров. К числу таких показателей относятся рентабельность собственного капитала (ROE), динамика дивидендных выплат, рост курсовой стоимости акций общества. При этом особо отметим, что использование критерия курсовой стоимости акций является необходимым, но не достаточным условием для выплаты вознаграждения Совету директоров. Система вознаграждения должна быть сконструирована таким образом, чтобы не ставить указанное вознаграждение в зависимость только от котировок акций на вторичном рынке. Причина этого нами уже была отмечена выше: далеко не всегда котировки вторичного рынка являются следствием работы акционерного общества в целом и работы Совета директоров в частности.

Вознаграждение членов совета директоров рекомендуется устанавливать исходя из динамики ключевых критериев, описанных выше. Наиболее правильным представляется плавающий размер вознаграждения, установленный в процентах от чистой прибыли и изменения рыночной (балансовой стоимости) одной акции общества. В то же время постоянную часть вознаграждения рекомендуется по возможности снизить, чтобы не отягощать нераспределенную прибыль излишними выплатами (согласно МУАК, основными способами распределения чистой прибыли являются возврат средств акционерам или инвестиции внутри общества).

Основные принципы выплаты вознаграждения членам совета директоров общества должны быть закреплены во внутренних документах общества (положение о совете директоров общества), утверждаемых собранием акционеров, и быть доступными для всех заинтересованных лиц.

Что касается количественного состава совета директоров, то здесь существует минимальная граница, установленная законодательством. Эта минимальная граница привязана к количеству акционеров общества. С увеличением числа акционеров в обществе автоматически растет и количественный состав совета директоров. Этот процесс также находится в зависимости от структуры акционеров общества: чем более она диверсифицирована, тем больший количественный состав совета директоров рекомендуется иметь обществу. При этом количественный состав совета директоров должен предусматривать не менее 7 мест. Если его значение находится на уровне минимальной отметки (законодательством предусмотрено не менее 5 мест), то возникает риск нарушения функционирования совета директоров, так как выбытие даже одного его члена нарушит требуемый законодательством порог и может привести к лишним транзакционным издержкам общества (проведение внеочередного собрания акционеров и формирование нового состава совета директоров). Важным фактором качественного корпоративного управления является определенность количественного состава Совета директоров общества, закрепленная в соответствующих внутренних документах (Положение о Совете директоров). Практику ежегодного определения количественного состава Совета директоров на Общем собрании акционеров мы считаем недопустимой, так как она лишает шансов миноритарных акционеров выдвинуть своих представителей в Совет директоров.

Точно также нельзя одобрить и определение будущего вознаграждения вновь избранному Совету директоров, ибо распределение еще незаработанной прибыли противоречит предлагаемому механизму корреляции доходов членов Совета директоров и акционеров общества, а также полностью игнорирует риски неполучения обществом прибыли в отчетном году.

Предлагаемый нами вариант системы вознаграждения ПАО «Группы ЛСР»

А) Для исполнительного менеджмента

Фиксированная часть вознаграждения исполнительного менеджмента является следствием двусторонних переговоров с советом директоров общества и закрепляется в трудовом контракте.

Переменная часть вознаграждения может быть определена следующим образом:

0,15% от чистой прибыли (здесь и далее речь идет о чистой прибыли, рассчитанной по стандартам МСФО консолидированной финансовой отчетности) выплачивается за сам факт ее наличия (иными словами при отсутствии убытков в отчетном периоде).

0,25% от чистой прибыли дополнительно выплачивается в случае, если ROE общества в отчетном периоде превышает ориентир, установленный акционерами с точки зрения требуемой доходности (например, превысит двойную процентную ставку по государственным ценным бумагам или двойную ставку рефинансирования Центрального банка).

0,1% от чистой прибыли дополнительно выплачивается в случае, если рыночная стоимость (котировки акций) превышает расчетную стоимость компании, которая вычисляется как годовая чистая прибыль общества, умноженная на семь (данный коэффициент утверждается собранием акционеров, закрепляется в соответствующем положении и может быть определен в ином размере или вычисляться по формуле).

При выполнении всех указанных условий переменная часть вознаграждения лиц, входящих в исполнительные органы управления обществом, может составить 0,5% от годовой чистой прибыли общества.

Учитывая особенности акционерного законодательства России – отнесение вопроса о выплате вознаграждения исполнительному менеджменту к компетенции совета директоров – представляется разумным получение исполнительным менеджментом переменной части вознаграждения одновременно с членами Совета директоров общества.

Б) Для Совета директоров

Учитывая масштаб компании и объем консолидированной чистой прибыли, зарабатываемой ПАО «Группа ЛСР», фиксированная часть выплат Совету директоров общества может составлять 10 млн, рублей. Эта сумма выплачивается в течение года в равных долях каждому члену Совета директоров пропорционально количеству отработанных им заседаний.

Переменная часть вознаграждения может быть определена следующим образом:

0,2% от чистой прибыли выплачивается за сам факт ее наличия (иными словами при отсутствии убытков в отчетном периоде).

0,2% от чистой прибыли дополнительно выплачивается в случае, если ROE общества в отчетном периоде превышает ориентир, установленный акционерами с точки зрения требуемой доходности (например, превысит двойную процентную ставку по государственным ценным бумагам или двойную ставку рефинансирования Центрального банка).

0,6% от чистой прибыли дополнительно выплачивается в случае, если рыночная стоимость (котировки акций) превышает расчетную стоимость компании, которая вычисляется как годовая чистая прибыль общества, умноженная на семь (данный коэффициент утверждается собранием акционеров, закрепляется в соответствующем положении и может быть определен в ином размере или вычисляться по формуле).

При выполнении всех указанных условий переменная часть вознаграждения лиц, входящих в Совет директоров общества, может составить 1% от годовой чистой прибыли общества.

Конкретные цифры могут различаться в разных компаниях, равно как и требования акционеров к минимальному значению ROE. Следует, однако, отметить, что границы желаемого акционерами ROE не должны изменяться волюнтаристски, а четко коррелировать с уровнем процентных ставок в экономике. Такая же ситуация и с оценкой капитализации компании через количество чистых прибылей. Сами же проценты вознаграждения от чистой прибыли зависят, прежде всего, от масштабов деятельности общества и, как следствие, абсолютного размера чистой прибыли.

Указанные механизмы могут быть вынесены на утверждение Общего собрания акционеров как самим советом директоров, так и крупными акционерами общества. Данные условия работы должны быть закреплены в Положении об исполнительном органе и в Положении о Совете директоров соответственно. Меняться данные условия могут только акционерами, так как фактически являются предложениями условий работы членам ключевых органов управления обществом – исполнительному менеджменту и совету директоров.

РАЗДЕЛ 2 ПРЕДЛОЖЕНИЯ ПО ВНЕДРЕНИЮ В ОБЩЕСТВЕ ПРИНЦИПОВ МОДЕЛИ УПРАВЛЕНИЯ АКЦИОНЕРНЫМ КАПИТАЛОМ

1. Исходные параметры

ПАО «Группа ЛСР» - одна из ведущих российских интегрированных компаний в сфере производства стройматериалов, девелопмента и строительства.

Компания ведет успешную операционную деятельность, ежегодно увеличивая собственный капитал. В планах компании – достижение лидирующих позиций среди промышленно-строительных групп России по капитализации. В таблице 1 приведены результаты деятельности ПАО «Группа ЛСР» за 2 последних года, а также прогноз финансовых показателей на 2016 и 2017 гг., составленный аналитическим подразделением УК «Арсагера».

Таблица 1. Собственный капитал ПАО «Группа ЛСР», результаты и прогнозы деятельности.