|

|

|

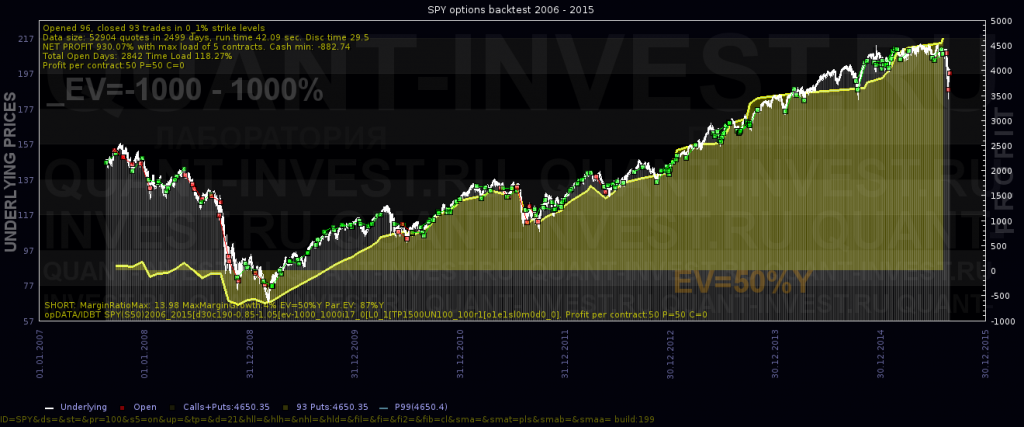

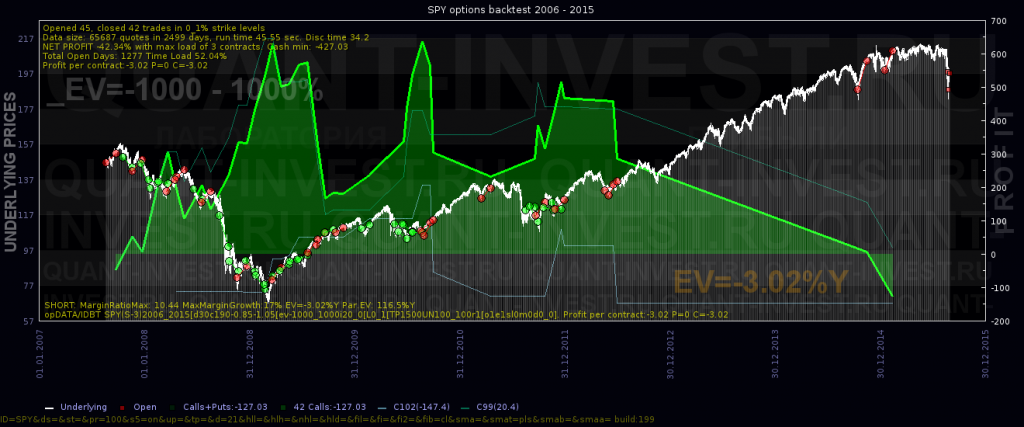

В предыдущем посте родилась идея продавать на высокой волатильности, покупать на низкой. По результатам теста, покупка на низкой IV что коллов, что путов, ничего хорошего не приносит. А вот с продажей ситуация иная:

В путах довольно частая загрузка, и достойная прибыль в 50% годовых на вложенный капитал при адекватном риске, который реализовывался только на редком событии 2008 года. С коллами все плохо:

|

|

Бурихин Андрей » 15 окт 2015, 18:06 kovaler писал(а):Доброго времени суток!При переводе паев ЗПИФов, приобретенных через брокера из биржевого обращения в депозитарий Вашей УК: 1) после перевода паев в Ваш реестр они будут учитываться по расчетной стоимости УК или иной цене (покупки на бирже или биржевой котировке на момент перевода) и по какой цене они будут погашаться УК? Иными словами будет ли УК при погашении паев после прекращения деятельности фонда учитывать цену по которой паи приобретались на биржевом рынке и их биржевые котировки на момент перевода или будет погашать по расчетной цене на момент ликвидации фонда? 2) действует ли минимальный суммовой порог входа(как при покупке через УК), или я могу перевести паев столько, сколько захочу и на ту сумму, которую захочу? 3) если операция перевода паев осуществляется путем обращения не к УК, а к агенту, то не возникает ли дополнительных агентских комиссий? Если мои паи ЗПИФа, приобретенные на бирже, до их погашения останутся на моем счету у брокера, то: а) как и куда будет зачисляться инвестдоход, видимо УК будет перечислять их на брокерский счет, как дивиденды? Так ли это? б) компенсация при погашении паев при прекращении фонда будет выплачиваться видимо по расчетной цене УК и зачисляться тоже, как и инвестдоход, на брокерский счет в) после ликвидации фонда и погашении паев они, наверное, должны быть списаны с моего брокерского счета? г) при выплате инвестдохода и финальном погашении паев, приобретенных на бирже, кто будет удерживать НДФЛ – УК или мой брокер, ведь они оба являются налоговыми агентами? Буду признателен за обстоятельные ответы. Заранее благодарен. Уважаемый kovaler, Паи нашего паевого инвестиционного фонда (ПИФа), которые учитываются в реестре этого ПИФа и паи этого же ПИФа, которые стали учитываться в реестре ПИФа в результате перевода со вторичного рынка (например, из реестра биржи) - это абсолютно одинаковые ценные бумаги, и к ним применяется одна и та же оценочная стоимость. Для физических лиц мы являемся налоговым агентом и удерживаем налог на доходы физических лиц (НДФЛ) в момент выплаты денежных средств после погашения паёв наших фондов. При погашении паёв, которые находятся в реестре ПИФа, но были приобретены на вторичном рынке (например, на бирже) нам для корректного расчета НДФЛ необходимо документальное подтверждение расходов пайщика (например, отчет брокера, в котором указана цены, по которым приобретались погашаемые паи). Что касается минимальных сумм инвестирования в наши ПИФы, то данные пороги применятся только при приобретении паёв по заявкам на многократное приобретение, т.е. при приобретении паёв на первичном рынке. Переводить паи, купленные на вторичном рынке, в реестр ПИФа можно без каких-либо ограничений. Передача паёв из биржевого реестра в реестр ПИФа осуществляется при подаче двух поручений: на списание паёв с брокерского счёта (подаётся брокеру) и на зачисление паёв на счёт в реестре фонда (подаётся регистратору фонда). Подробнее об издержках такой передачи паёв Вы можете уточнить у Вашего брокера. Инвестиционный доход по паям наших закрытых ПИФов (ЗПИФов), если паи учитываются на брокерском счёте, зачисляется на тот же брокерский счёт. Мы, являясь налоговым агентом для физических лиц, удерживаем НДФЛ при выплате инвестиционного дохода. После окончания срока существования ЗПИФа, итоговые выплаты по погашенным паям ЗПИФа, которые учитывались на брокерском счету, тоже будут осуществляться на брокерский счёт. НДФЛ при этом будет удержан либо управляющей компанией (нами), либо Вашим брокером.

|

|

См. таблицу Аптечная сеть представила консолидированную отчетность за 2015 г. по МСФО, отразившую состоявшееся объединение с Группой A.v.e, а также консолидированные финансовые результаты объединенной Группы 36,6 и A.v.e за 2014 год по МСФО. Напомним, что в сентябре прошлого года был зарегистрирован отчет об итогах дополнительного выпуска акций ПАО «Аптечная сеть 36,6», размещенных путем открытой подписки, как следствие была завершена процедура слияния аптечных сетей 36,6 и A.v.e. Часть дополнительной эмиссии акций ПАО «Аптечная сеть 36,6» была оплачена за счет внесения 100% долей операционных компаний Группы A.v.e в уставный капитал ПАО «Аптечная сеть 36,6». Помимо этого в ходе открытой подписки были также привлечены средства прочих инвесторов в размере 2,3 млрд руб. В итоге объединенная компания смогла сгенерировать выручку в размере 31,9 млрд руб., выросшую на 67,2%. Сейчас под управлением компании находится 934 аптеки. Себестоимость реализации росла схожими темпами и составили 22,7 млрд руб. (+67,1%). В рост коммерческих, общехозяйственных и административных расходов 10 млрд руб (+55,7%) основной вклад внесли расходы на аренду 4,3 млрд руб. (+71,6%) и расходы на заработную плату 4 млрд руб. (+76,6%). В итоге компании удалось показать прибыльность на операционном уровне (1 млрд руб., +22%). При этом отметим, что это произошло благодаря отражению в отчетности дополнительных премий по согласованию с поставщиками в форме кредит-нот в размере 1,55 млрд руб. Долговая нагрузка компании продолжает тянуть её в убыточную зону. На конец 2015 года совокупный финансовый долг составил 13 207 млн рублей. Расходы по обслуживанию долга составили 2 млрд рублей (+51%). В итоге чистый убыток, относящийся к акционерам материнской компании, вырос на 54,8% и составил 178 млн рублей против 115 млн в 2014 году. См. таблицу В целом можно сказать, что бизнес объединенной компании выглядит более здоровым, нежели бизнес Аптечных сетей до реорганизации. В то же время проблема высокого долга пока никуда не исчезла, что оказывает серьезное негативное влияние на итоговый финансовый результат. Ситуацию усугубляет его стоимость, которая представляется нам достаточно высокой даже при нынешнем уровне процентных ставок в экономике. От способности компании наращивать операционную прибыль и будет зависеть решение данной проблемы, а, следовательно, и рост чистой рентабельности деятельности. На данный момент акции Аптечной сети 36,6 не входят в число наших приоритетов.

|

|

Американский рынок акций упал до самого низкого за последние 3 недели уровня: инвесторы снова оказались во власти опасений по поводу ситуации в рамках глобальной экономике, снова все тотально начали избавляться от рисковых активов.

Все по типовому сценарию! Триггером событий вторника стали слабые производственные данные из Китая, которые уже четырнадцатый месяц подряд фиксируют замедлении активности на заводах страны. Индекс производственной активности в очередной раз оказался ниже ключевой отметки в 50 (казалось бы, совсем недавно были мартовские 49,7, изрядно напугавшие инвесторов): опубликованные вчера данные зафиксировали падение показателя до 49,4 в апреле. Добавились к и так немалой доле негатива еще и новости из Австралии, Центральный Банк которой принял решение понизить процентные ставки в стране, подчеркнув, что экономика региона явно нуждается в дополнительных стимулах для роста. Таким образом, картинка в голове инвесторов сложилась с немалой долей определенности (поводов для страха вчера было предостаточно, о чем свидетельствует повышение индекса VIX на 6% до 15 в рамках вчерашнего торгового дня): экономика продолжает топтаться на месте, Федеральная Резервная Система уже успела на прошлой неделе показать свое нежелание что-либо менять. Похоже, что ситуация с низкими процентными ставками растянется на более долгий срок, чем многие полагали! Вполне логична последовавшая за этим распродажа акций финансового сектора (ведь нет низких ставок = нет добавочных прибылей для банков!), потерявших за 1 торговый день 1,8 процента. По итогам дня, надо сказать, устоять не удалось никому. Все три кита, три основных индекса на американскогофондового рынка существенно сдали позиции: S&P500 в минусе на 0,87%, Dow просел на 0,78%, NASDAQ остался в серьезной негативной зоне, потеряв 1,13%. Так же сложилась и судьба 10 секторов американской экономики: тотальное красное «зарево» от минус 0,3% (сектор коммунальных услуг) до минус 2,9% (сектор нефтегазовой промышленности). Просадка по последнему объяснялась также и распродажей на рынке нефти, цены на которую упали на 2,5% во вторник. Особо «отличились» акции Chesapeake Energy Corp, снижение по которым составило порядка 12%. На фоне повальных распродаж хорошо показал себя фармацевтический гигант Pfizer: ему нипочем оказалось замедление экономического роста и снижение цен на нефть в начале года, свидетельством чему стали его более чем успешные финансовые результаты по итогам первого квартала (рост прибыли на 27% и выручки на 20%) и высокая оценка инвесторов, дружно нажавших кнопку «покупать» после вчерашнего conference call-a. Плюс 2,74% по итогам дня! На Санкт-Петербургской бирже 29 апреля, на торгах иностранными бумагами было заключено 1 539 сделок на общую сумму около 2,1 млн. долларов США. Наибольшим спросом пользовались акции Verizon Communications (VZ) и акции Johnson&Johnson (JNJ), суммарный оборот по которым составил почти миллион долларов. Ожидания рынка 4 мая Среда после майских праздников по объему новостного фона ничуть не уступает самым тяжелым трудовым понедельникам! В центре внимания и нефть с еженедельными данными по запасам в США (цены на «черное золото» нервно колеблются вблизи нулевых отметок преддверии очередной порции стимулов, оставив за спиной наиболее серьезную внутридневную просадку в рамках азиатской торговой сессии), и Азия, инвесторы которой все еще активно переваривают экономическую ситуацию в стране, несмотря на все чаще появляющиеся запреты Правительства Поднебесной не сгущать краски и не давать безосновательных пессимистичных прогнозов (по поводу отсутствия оснований многие аналитики могли бы поспорить), и целая порция американской макроэкономической статистики по рынку труда, производственной активности и промышленным заказам. Помножим это на просадку акций англо-австралийского горнодобывающего гиганта BHP Billiton более чем на 7,5% в связи с иском на 43,5 млрд. долларов от Бразильского Правительства и получаем замес отнюдь не самых позитивных новостей. Особенно внимательно инвесторы должны отнестись к данным по занятости в несельскохозяйственном секторе от ADP, которые выйдут в 15.30: они заложат фундамент пятничных ожиданий по аналогичным официальным показателям и потенциально смогут взбодрить рынок, напомнив, что экономика США чувствует себя достаточно неплохо. Любители технологических новинок и гаджетов сегодня также должны затаить дыхание: сегодня по окончании торгового дня будет отчитываться их любимица – Tesla. Аналитики надеются на продажи на рост продаж в пределах 14,5% до 1,59 млрд. долларов и на убыток на акцию в пределах 60 центов. На первый взгляд, не вдохновляет, но компания обещает, что финансовая ситуация улучшится уже к следующему кварталу! Что ж, ждем, когда на нас выльют множество экономических данных, разбираемся в них и определяем, что хорошо, а что плохо. Однако пока настрой у рынка явно склоняется в сторону очередного дня в красной зоне. Обзор рынка акций.

|

|

На этой неделе доллар пытается восстановиться, однако эти попытки выглядят неубедительно. Несмотря на то, что отдельные представители Федрезерва отчаянно пытаются убедить рынок в том, что повышение ставки все еще возможно в июне, недавнее падение валюты к минимумам текущего года говорит о том, что игроки все меньше верят в скорое ужесточение кредитно-денежной политики в стране, где экономика пребывает далеко не в лучшей форме. Еще одним тревожным сигналом стал сегодняшний отчет по рынку труда от ADP, предваряющий ключевой пятничный релиз. Оказалось, что в начале второго квартала занятость в частном секторе страны выросла минимальными за три года темпами – показатель составил лишь +156 тыс. против ожидаемых +196 тыс. и +194 тыс. в марте. При этом производительность труда без учета сельскохозяйственного сектора упала максимально с 1993 года. Показатель за один месяц, конечно, не может служить фундаментальным основанием для резкой смены оценки состояния рынка труда Штатов, который, к слову, является одним из немногих факторов в пользу нормализации монетарной политики. Тем не менее, некоторые ухудшения в этом сегменте налицо, что может создать предпосылки для снижения ожиданий в отношении пятничного отчета по рынку труда и в аспекте сроков второго повышения стоимости кредитования. Есть вероятность, что в пятницу данные по списочной численности сотрудников без учета сельскохозяйственного сектора не оправдают надежд аналитиков, которые рассчитывают на прирост в размере 200 тыс. после мартовского скачка на 215 тыс. В этом случае доллар, который сегодня был вынужден оставить робкие попытки восстановления, окажется под дополнительным давлением. В паре EURUSD сейчас идет острая борьба за барьер в районе 1.15. В случае реализации негативного для доллара сценария котировки могут закрепиться выше этого уровня и в ближайшие дни снова нацелиться на максимумы в области 1.16. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

Перед майскими праздниками объявил дивиденды и МОЭСК. Они составили рекордные 0,1297 руб Добавим еще одну запись в сравнительную таблицу: | Ценная бумага | Факт дивидендов, руб | Мой прогноз, руб | Моя Ошибка, % | Прогноз "Дохода" | Ошибка "Дохода" | | МОЭСК | 0,126 | 0,0488902 | 61% | 0,0257 | 79% | | Газпром | 7.4 | 7.2 | 2.8% | 9.8 | 32% | | ТГК-1 | 0.000243 | 0,0001222 | 49.8% | 0.0001297 | 47.6% | | Сбер-преф | 1.97 | 2 | 1.5% | 2.65 | 34% | | МТС | 14 | 17,1 | 21% | 13.88 | 0,8% | | М.Видео | 20 | 16 | 20% | 10 | 50% | | Таттелеком | 0,01136 | 0,010818 | 5% | 0,0079654 | 42% | | Мосбиржа | 7,11 | 7,3 | 2,7% | 5,42 | 30% | И хотя мой прогноз был ближе к истине, из-за большой ошибки баллы в счете присуждаться не будут. Счет остался на прежнем уровне 5-1 в пользу MrBoo

|

|

Каким бы сильным ни был настрой рынков против доллара и к росту цен нефти, он не может сохраняться бесконечно. Тем более, что действительно веских оснований не было и нет для продолжения ралли сырьевых товаров и валют. Спекулятивный всплеск останавливается фиксацией прибыли. Поводом для этого послужили экономические реалии, на которые долго нельзя закрывать глаза. Снижение индекса деловой активности PMI в производстве в Китае с 49,7 до 49,4 напомнило об этом незатухающем факторе риска. Кроме того, повышается добыча внутри ОПЕК, прежде всего в Иране и Ираке, по данным Bloomberg, что компенсирует её падение в США. Далее, запасы нефти в США, по данным API, выросли на 1,26 млн. барр, тогда как неделей раньше снижались на 1,07 млн. Сегодня внимание будет приковано к официальным данным по запасам и добыче нефти в Штатах, а также к оценке прироста числа рабочих мест по информации института ADP. Рынок труда - традиционно сильный сегмент в стране, и в случае позитивных показателей доллар получит поддержку. Итак, наблюдаем ли мы давно назревший разворот рынка на рост гринбек и падение нефти?. Пока для такого утверждения нет оснований. Отскок фьючерсов Brent от высот с $48,5/барр ниже 45 впечатляющ, но пока выглядит как здоровая коррекция после неуёмного спекулятивного роста. Причём ещё и не столь значимая. Технически есть вероятность продолжения снижения до $44/барр. Фундаментально же, основываясь на сочетании спроса и предложения, возможен в дальнейшем отход к 40. Если инвесторы, ориентированные на будущее, воспримут идею о том, что надежды на скорое восстановление баланса на рынке не оправдываются. Что касается доллара, то «обида», нанесённая ему ФРС, не исчерпана. И хотя падение гринбек с конца апреля тоже, на наш взгляд, было чрезмерное, технически оно пробило важнейшие зоны поддержки/сопротивления в парах с евро, фунтом, йеной, канадцем, франком. И после наблюдаемого отката возможно возобновление усиления этих валют в стремлении приблизиться вновь к достигнутым высотам против доллара. Важнейшим в этом плане будет отчёт о рынке труда в пятницу, 6 мая. Для российских активов сегодняшний день сулит мало хорошего. За прошедшие дни и мировые фондовые индексы, и котировки черного золота упали так, что наши акции и валюта ещё «не догнали» их из-за праздников. Поэтому вероятно резкое снижение индекса ММВБ к поддержке 1935 п. Пара доллар/рубль способна уйти выше 66 руб/дол. Марк Гойхман, аналитик TeleTrade

|

|

Газпром раскрыл операционные и финансовые результаты по МСФО за 2015 год. См. таблицу Добыча газа компанией сократилась на 5,7%, составив 419,5 млрд куб. метров, при этом продажи газа выросли на 1,0%, достигнув 445,9 млрд куб. метров. Отметим, что еще по итогам 9 месяцев темпы снижения показателей составляли 10,6% и 4,45 соответственно, однако в четвертом квартале Газпрому удалось заметно выправить положение. При этом объем экспорта газа в Европу подскочил до 184,4 млрд куб. метров (+15,7%), что стало максимальным значением с 2008 года. Экспортные цены в долларовом выражении сократились почти на 30% до отметки 245,6 дол./тн, в рублевом – выросли на 11,6% до 15 057 руб./тн вследствие ослабления рубля. Данное обстоятельство позволило компании реализовать газа на сумму 2 165,6 млрд руб., что составило 63% выручки от продаж газа. Доля газового концерна на европейском рынке составила почти 31%. Экспорт в страны бывшего СССР сократился на 16,2% до 40,3 млрд куб. метров вследствие снижения спроса на Украине и в странах Балтии. Снижение долларовых цен составило 25,9% (194,2 дол./тн), рублевые же цены выросли на 17,7% до 11 911 руб./тн. Продажи газа в России сократились на 5,5% до 221,2 млрд куб. метров. Средний рост цен составил 3,8%.В итоге чистая выручка от продажи газа составила 3 ,427 трлн руб., прибавив 14,8%. Среди прочих доходов можно отметить хорошую динамику в сегментах «Продажи сырой нефти и газоконденсата» (24,4%), а также «Прочая реализация» (19,9%). Общая выручка Газпрома прибавила 8,7%, составив 6 073 трлн руб. Операционные расходы выросли большими темпами (+17,6%), составив 4,635 трлн руб. Подобная динамика во многом была обусловлена ростом затрат на закупку нефти и газа (+32,3%), а также транзитными расходами. Рост расходов на покупку газа связан с завершением сделки по обмену активами между «Газпромом» и «Винтерсхалл Холдинг ГмбХ», в результате которой Газпром получил контроль над бизнес-организациями, занимающимися продажей и хранением газа. Что же касается затрат на транзит, то это объясняется увеличением расходов в рублевом выражении по газопроводу «Норд Стрим», а также по территории Украины, Восточной Европы и Германии. Помимо этого компания начислила резерв под обесценение ряда активов в размере 213,2 млрд руб. , при этом большая часть указанных резервов была создана в четвертом квартале прошлого года и представляет собой резервы под обесценение стоимости основных средств (129,5 млрд руб.) и дебиторской задолженности (82 млрд руб.). Напомним, что год назад общий объем начисленных резервов составил 313,2 млрд руб. В итоге прибыль от продаж сократилась на 6,3% до 1,23 трлн руб. Чистые финансовые расходы сократились более чем в два раза до 418 млрд рублей из-за более низких отрицательных курсовых разниц. Долговая нагрузка компании за истекший год существенно выросла в рублевом выражении, что во многом объясняется переоценкой валютной составляющей кредитного портфеля. Как следствие, процентные расходы выросли с 44,8 млрд руб. до 66,8 млрд руб. Помимо этого компания отразила в своей отчетности доход в 106,5 млрд руб. от деятельности совместных и ассоциированных предприятий, куда вошли доли чистой прибыли в «Ямал развитие», «НГК «Славнефть», «НордСтрим АГ». В итоге чистая прибыль Газпрома выросла почти в 5 раз, составив 787 млрд руб. По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании. Основным вопросом, определяющим отношение инвесторов к акциям компании, остаются вопросы, связанные внедрением принципов Модели управления акционерным капиталом (МУАК). Мы ожидаем существенного роста дивидендных выплат согласно директивам государства, хотя и отмечаем при этом, что для акционеров было бы куда выгоднее, если бы средства были направлены на выкуп акций с их последующим погашением См. таблицу Акции компании обращаются с P/BV 2016 около 0.3 и входят в число наших приоритетов в нефтегазовом секторе.

|

|

Соликамский магниевый завод опубликовал бухгалтерскую отчетность за первый квартал 2016 г. по РСБУ. См. таблицу Согласно вышедшим данным, выручка СМЗ выросла меньше чем на 1%, составив 1.7 млрд рублей. Компания пока не раскрыла ежеквартальный отчет за первые три месяца текущего года, поэтому о структуре выручки и о причинах ее стагнации судить трудно. Операционные расходы прибавили сразу четверть, составив 1.6 млрд рублей. В итоге операционная прибыль завода сократилась почти в 4 раза. Отрицательное сальдо финансовых и прочих доходов и расходов составило около 83 млн руб. Кроме того, компания получила доход 100 млн рублей от участия в других организациях. Положительным моментом стало сокращение долговой нагрузки на 145 млн рублей – до 617 млн рублей. В итоге чистая прибыль СМЗ упала в 3.4 раза – до 104 млн рублей, что отчасти связано с эффектом высокой базы первого квартал прошло года, обеспечившего три четверти итогового результата за 2015 год. См. таблицу По итогам внесения фактических данных мы понизили прогноз финансовых результатов, отразив опережающий рост затрат, что привело к снижению потенциальной доходности акций. Отметим, что на динамику котировок могут повлиять корпоративные события, связанные с борьбой различных групп акционеров за контроль. В настоящий момент акции компании торгуются с P/BV около 0.63 и входят в состав наших широко диверсифицированных портфелей второго эшелона.

|

|

Южный Кузбасс раскрыл отчетность по РСБУ за первый квартал 2016 года. См. таблицу Выручка упала на четверть и составила 7.1 млрд рублей, что, на наш взгляд, связано с дальнейшим снижением цен на уголь и укреплением рубля. Операционные расходы сократились на 3.3% - до 6.8 млрд рублей. В итоге операционная прибыль упала в 8.6 раз, достигнув 262 млн рублей, что даже хуже последнего квартала прошло года, когда операционная прибыль Южного Кузбасса составила 715 млн рублей С начала года долговая нагрузка компании увеличилась на 4 млрд рублей, составив 161 млрд рублей. Финансовые вложения показали более существенный рост, достигнув 98.7 млрд рублей. При этом «чистый процентный доход» Южного Кузбасса составил 821 млн рублей. Однако тот факт, что существенная часть долгового бремени выражена в валюте привела к их положительной переоценке, в результате положительное сальдо прочих доходов и расходов составило 2 млрд рублей против отрицательного сальдо в 1.3 млрд рублей годом ранее. В итоге чистая прибыль Южного Кзубасса выросла в 2.25 раза, что во многом обусловлено положительной переоценкой валютных обязательств. В целом отчетность вышла хуже наших ожиданий. После принятия обновленного вектора цен на уголь, по нашим расчетам, компании будет трудно демонстрировать стабильную чистую прибыль в обозримой перспективе и вернуть величину собственного капитала в положительную зону. Отметим, что размер отрицательных чистых активов на акцию составляет около 850 рублей. В данный момент бумаги эмитента в число наших приоритетов не входят.

|

|

|

|