В пятницу цены на золото продолжили нисходящий настрой и преодолели минимум начала января этого года.

Прохождение ключевого уровня (минимума января) случилось на американских торгах, когда вышли данные, которые свидетельствовали об улучшении условий.

Индекс потребительских настроений Мичиганского университета вырос до 76,3 против 73,8 в январе, тогда как ожидалось значение на уровне 75,0.

Золото продолжает испытывать давление от роста доллара, и сильные данные по США являются поводом для такой реакции. На этой неделе евро может восстановить утраченные позиции и, если это произойдет, доллар снизится, и давление на золото спадет.

Из значимых данных сегодня для драгметаллов ничего не ожидается. В США сегодня праздник, банки закрыты.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1612.25 против $1646.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $30.18 против $30.88 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1676.00 против $1724.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $754.00 против $770.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

По нашим оценкам, торги на российском рынке нейтрально. На фондовых площадках в Азии отмечается позитивная динамика. Японский Nikkei 225 –растет на 2,1%, индекс материкового Китая Shanghai Composite – на 0,6%, гонконгский Hang Seng снижается на 0,4%., южнокорейский KOSPI растет на 0,32% , а австралийский ASX200 0,39% соответственно. Товарные рынки теряют в пределах 0,10%. Фьючерсы на американские индексы торгуются на положительной территории, прибавляя 0,05%. Индекс доллара США теряет 0,05%.

Индекс ММВБ откроется в плюсе в пределах 0,10%. Дальнейшее движение индексов будет целиком зависеть от диапазона 1510 - 1520 пунктов. Диапазон по индексу ММВБ 1480-1540, который был нами обозначен в начале января, остается в силе. Газпром, ВТБ и Уралкалий не помогают индексу . В сформировавшихся условиях мы ожидаем сегодня увидеть в начале дня преимущественное небольшое изменение котировок. На динамику рынка акций РФ в перспективе продолжат оказывать влияние глобальные события, развитие ситуации на мировых фондовых, сырьевых и валютных рынках. Биржи в США будут закрыты в связи с празднованием Дня Президентов.

Также отметим, что розничные продажи Китая в период выходных, посвященных празднованию Лунного нового года, выросли на минимальную за последние четыре года величину. Так, по данным министерства торговли Китая, продажи в магазинах и ресторанах в период с 9 по 15 февраля 2013 г. выросли на минимальную с 2009 г. величину в 14,7% и достигли 539 млрд юаней ($86 млрд), при этом в 2012 г. рост показателя составил 16,2%.

Ежедневный торговый плантрейдера-эксперта Николая Степенко. Московская биржа ММВБ и РТС. Торговля акциями и фьючерсами. Системный алгоритмический трейдинг с использованием механических торговых систем. Обучение бирже.

В покупке по стоп-лимит заявкам

акции: Новатэк ао, ПолюсЗолот, Татнфт 3ао

фьючерсы: EDH3, EuH3, GDH3, RiH3, GMH3, LKH3

В продаже по стоп-лимит заявкам

акции: ЛУКОЙЛ, Роснефть, Уркалий-ао, ФСК ЕЭС

фьючерсы: SiH3

Вне рынка

акции: ВТБ, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, Ростел-ао, РусГидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, ХолМРСК ао

Теперь ещё и двадцатка высказалась в том же плане, что и семёрка. Министры финансов и руководители центробанков 19 ведущих индустриальных стран мира и Евросоюза договорились не снижать курсы национальных валют в целях конкуренции. И как же оправдываются японцы? Абэ утверждает, что падение иены является следствием, а не целью его политики. Смешно, нет, правда смешно. Цель проводимой политики стремления к целевой инфляции - снизить покупательную способность валюты, то есть обвалить её. Упрощаю, но смысл, я думаю, понятен. Заявления Абэ и его приспешников в лице членов правящей партии типа Ямамото - чистой воды лицемерие.

Ну а США, что они говорят? А они ничего не говорят, у них и цели такой нет, обваливать собственную валюту. У них, по определению, другие цели. Цели ФРС по мандату - соблюдение ценовой стабильности, наверно именно для этого они и печатают по 85 ярдов ежемесячно. И опять смешно, очень смешно. И семёрка, и двадцатка договорились не вести валютных войн. Разговаривали, чтобы договориться и договорились об этом не говорить.

Базель III. Самым важным и интересным в установках базельских мудрецов можно считать требования к достаточности капитала. Правила были проработаны ещё в 2010 году и в течении нескольких лет дополнялись и модифицировались, но критерием устойчивости банков осталось только достаточное количество ликвидности (акционерный капитал, капитал I уровня, капитал II уровня, «буферный» капитал, совокупный капитал). Достаточное для чего? - сложный вопрос. Для сопротивляемости обстоятельствам, если брать в общем плане.

Однако не менее важными установками Базеля являются требования к отчётности. Вскоре мы увидим результаты, так как с начала 2012 года (если я не ошибаюсь со сроками) отчётность по Liquidity Coverage Ratio (LCR) — краткосрочной ликвидности и по Net Stable Funding Ratio (NSFR) — нормативу долгосрочной ликвидности становятся обязательными. К этому времени банки должны были избавиться от кривых активов и привести в порядок свои балансы. В Европе, например, одной из целей программы LTRO как раз и было списание таких бумаг и диверсификация активов в сторону более надёжных инвестиций. Три года - немалый срок.

Кто-то успел этим воспользоваться и почистил активы, кто-то не успел и ещё сильнее погряз в токсикозе, стараясь выехать на риске. Так что в банках до сих пор царит тихая паника. Раздувать пожар никто не собирается, но выполнять нормы надо; базельскому комитету, в принципе, подчиняются все финансовые структуры основных государств. За невыполнение журить не будут, а будут просто отбирать лицензии. Так что паниковать есть из-за чего. Банковский надзор ужесточается, о чём нам поведали после заседания двадцатки.

Это и хорошо и плохо. Надавать по сусалу тем, кто зажрался и обнаглел - хорошо, но существует целая система банков, которые не вписываются в базельские нормативы совершенно по другим причинам. Это кооперативные и банки взаиморасчётов, муниципальные, народные, земельные банки, сберкассы и разнообразные мелкие кредитные институты. Для них, естественно, правила будут изменены, но таким образом возникают лазейки для теневого банкинга, с которым Базель тоже собирается усиленно бороться. Сложная это задача. Банкиры - народ тёртый, будут извиваться как уж на сковородке. Часть сольётся - поделом.

Чем это грозит для рынков? До стабильности существующей системе ещё очень далеко. Последует ещё не одна волна крахов и падений, которые будут сопровождаться очередными миссиями "спасения" со стороны центробанков и прочих мвф. Впрочем "крахов и падений" - это может быть громко сказано, просто будут проблемы, и рынкам от них придётся испытать новые порции негатива. Когда этого ждать тоже не скажу. Помните кризис дубайских банков? Вот так это и будет, неожиданно и очень неприятно. Может быть очень даже скоро.

Задор в европах поиссяк. Локальная валютная война продолжается. Вайдман упёрся и на все лады повторяет, что текущий курс евро соответствует всему, чему должен соответствовать. Но самое главное, в чём он уверен, это в том, что курс евро не вызовет снижения центробанком процентных ставок. Это весьма жёсткое заявление, однако Вайдман - это не весь совет ЕЦБ, достаточно вспомнить как его не так давно уже прокатывали в совете по позиции скупки облигаций проблемных стран.

Однако доходность долговых бумаг европейской периферии продолжает снижаться после недавнего кратковременного роста; и в пятницу и четверг десятилетки торговались стабильно. Это означает, что ручеёк течёт и пока не иссяк, как я предполагал недавно. Однако локальное донышко у нас есть, вот за ним и будем следить, это к моим размышлениям о соотношении доходность/риск, после достижения которого произойдёт уход инвесторов в сторону меньшего риска, то есть из Испании, например, в бумаги США.

Ничего не берусь утверждать стопроцентно, но в принципе евро ничего не мешает расти. Я имею в виду чисто финансовые аспекты роста: разницу балансов центробанков и то, что ЕЦБ в ближайшем будущем не запустит программу ОМТ (стоит поглядывать возможные запросы на помощь Испании, Португалии и Ирландии). Риски снижения евро тоже остались: рецессия в экономике и вероятные банковские проблемы в связи с решениями двадцатки по Базель III.

По торговле. Покупка евро в четверг от 1.3357 была благополучно переведена в безубыток и снята часть прибыли. В пятницу быстрой пирамидой набрал несколько позиций с самого низа, но практически все закрыл перед выходными, запаса хода нет, поэтому. Оставил только одну покупку, от 1.3310. Здесь нижняя стенка условного канала, да и уровень 1.3330 удержался. Внизу следующим сильным сопротивлением окажется 1.3260. Пока, как и писал в четверг, стремлюсь к 1.35 - второй проверке на прочность, а там посмотрим. В промежутке 1.3260-1.3330, возможно, буду поглядывать в сторону продаж.

За прошедшую неделю курс EURO остался практически без изменений, хотя если посмотреть на график EUROUSD, то мы увидим явно медвежью картину.

Но я бы пока остерегся делать поспешные выводы.

Прежде чем вставать в стратегический шорт, на мой взгляд, необходимо дождаться, пока пройдет первая неделя второй серии досрочных выплат по трехлетним LTRO.

Есть несколько причин, по которым EURO в феврале сохранится выше 1,30 и даже с большой вероятностью выше 1,325 (если только не возникнет каких-то новых серьезных проблем).

Инвестиционное сообщество пока еще продолжает считать, что «кризис в еврозоне закончился».

Федрезерв занимает пока гораздо более «голубиную позицию» (QE3 и QE4).

Торговый баланс и баланс текущего счета в еврозоне значительно сильнее, чем в США.

Вторая серия досрочных выплат по LTRO обеспечит не такую сильную, как в январе, но все же поддержку EURO.

Не видно признаков, что у инвесторов появился интерес к US Treasuries.

2/3 инвестиционных домов сохраняют бычий настрой по EURO.

Ралли в USDJPY показывает, что трейдеры еще до выхода финального коммюнике сделали вывод, что в нем не будет критики в адрес Японии за проводимую ею политику по ослаблению йены.

Если на следующей неделе мы увидим новую серию продаж японской йены, а это весьма вероятно, то это окажет поддержку EURO за счет покупок по линии EUROJPY.

Все три комментария ключевых европейских банкиров – Драги, Вайдмана и Асмуссена предполагают, что по их оценке EURO оценен справедливо.

Они также старались преуменьшить значение валютных войн и это тоже позитивно для EURO.

В то же время слова Драги о том, обменный курс важен для роста, свидетельствует о том, что тот внимательно следит за курсом EURO, и делает проблематичным его рост выше 1,36-1,37.

Риски для EURO на следующей неделе тоже существуют.

В понедельник в 18.30 по Москве на квартальных слушаниях в европарламенте выступает Драги, и с большой вероятностью его спросят относительно валютных войн и сильного EURO и как он собирается выходить из рецессии.

Однако, возможно большее значение имеет публикация прогнозов экономического роста от Европарламента. Если прогнозы роста или инфляции будут понижены, то это может вызвать падение EURO.

Если прогнозы останутся без изменений, то это будет способствовать росту европейской валюты.

Напомню, что именно серия повышений маржинальных требований оборвала казавшееся бесконечным ралли наступившего «кризиса фиатвалют» в золоте/серебре весной-летом 2011 года.

Тогда был невиданный прежде случай. В течение 8 дней маржинальные требования поднимались 5 раз.

Помните, каким безумным было ралли в серебре в 2011 году. Или эпохальное падение 1 мая, когда после повышения маржинальных требований CME, серебро в течение нескольких секунд упало почти на 15%.

Очень многие инвесторы в золоте и серебре были тогда сильно наказаны чрезмерные плечи.

Таким образом, CME является очень эффективным инструментом проведения ценовой политики монетарных властей США в области драгоценных металлов.

Сейчас маржинальные требования стали почти вдвое меньше, чем пиковые значения 2011 года.

Что в результате мы имеем?

Понижением маржинальных требований инвесторов, как бы приглашают: «делайте ставки, господа».

Покупайте золото. «Ведь оно всегда в цене».

Интересно, что на этот раз мы наблюдаем совершенно другую реакцию на понижение маржинальных требований.

Именно 7 февраля золото закончило свою консолидацию и стало падать.

Получается, что вроде как понижение залоговых требований инициировало игру на понижение.

Так ли это, мы узнаем в ближайшее время.

Если текущие цены привлекут инвесторов и те начнут формировать длинные позиции, то маркетмейкерам придется опустить цены до 1480-1500 как минимум, чтобы заставить их выйти по стопам из рынка.

Поэтому с точки зрения законов игры, также как и с технической точки зрения, я вижу большие шансы на то, что после консолидации на следующей неделе в последующие недели золото продолжит падение.

Средства от продажи акций Иркутскэнерго Интер РАО планирует направить на приоритетные проекты по строительству новой мощности на территории РФ в рамках своих инвестиционных обязательств по ДПМ. Данные проекты обеспечены приемлемой доходностью и создают стоимость для наших акционеров. В целях подготовки к приватизационным процессам необходимо создавать инвестиционно привлекательный имидж и наращивать капитализацию.

Необходимо также напомнить, что предложенная ИНТЕР РАО схема финансирования инвестиционной программы Группы ИНТЕР РАО, а именно покрытие дефицита источников финансирования существующей инвестиционной программы ИНТЕР РАО ЕЭС за счет реализации акций Иркутскэнерго, была одобрена решением Президентской комиссии по развитию ТЭК 10 июля 2012 г. и использование дохода от реализации акций Иркутска на иные цели будет противоречить решению Президентской комиссии.

Что касается решения о направлении всех вырученных от продажи пакета Иркутскэнерго денежных средств на строительство Камбаратинской ГЭС-1, то, по предварительной оценке Интер РАО и инвестиционных аналитиков, использование дохода от данной сделки на финансирование данного проекта негативно отразится на фундаментальной стоимости и рыночной капитализации Интер РАО в связи с неэффективным расходованием средств с точки зрения извлечения инвестиционной доходности для акционеров.

Тем более что в соответствии с условиями Межправительственного соглашения между Правительством РФ и Правительством Киргизии о строительстве Камбаратинской ГЭС-1 (от 3 февраля 2009 г.) Правительство РФ должно обеспечить привлечение финансирования для реализации проекта в объёме, определённом технико-экономическим обоснованием (его разработка планируется лишь к концу 2013 года). Роль Интер РАО в данном проекте - организатора строительства и в последующем, в случае поставок новой мощности на экспорт – оператора экспортных поставок.

Распоряжение предусматривает согласование сделки на определённых условиях, но не обязывает Интер РАО продавать актив. Право заключать или не заключать сделку по отчуждению актива Иркутскэнерго на заданных условиях остается за компанией Интер РАО. Решение о заключении этой сделки Интер РАО будет принимать, руководствуясь созданием дополнительной стоимости для своих акционеров, в т.ч. государства в лице Росимущества и госкомпаний.

Несколько замечаний по технической картине в золоте.

Предлагаю посмотреть на следующий рисунок.

График вверху показывает, что в пятницу объем торговли более чем вдвое превышал средний, и, как правило, после этого минимум на одну-две сессии шел отскок.

Цена примерно на 3 сигма углубилась ниже нижней ленты Боллинджера, что показывает сильную перепроданность. Впрочем, для золота это случается регулярно - 3-4 раза в год. Но в данном случае объем указывает на то, что на этом коррекция может прекратиться или временно приостановиться.

В то же время, 50-дневная скользящая средняя идет быстро на сближение с 200-дневной скользящей средней и это очень сильный негативный технический сигнал для золота.

В апреле 2012 года после такого «смертельного пересечения» золото упало на 9,1% в течение месяца.

В 2008 году на 18%....

Поэтому, в конце февраля-начале марта мне представляется почти неизбежным заход вниз с тестированием минимумов 2011-2012 года и возможным тестированием/пробитием круглого значения в 1500 пунктов.

Вполне отчетливо просматривается и цель для такой коррекции ниже 1500 – 1480 долларов.

Думаю, что пробить уровень в 1500 очень заманчиво для маркетмейкеров, стоящих на медвежьей стороне. Очень много стопов там располагается.

На графике внизу показано соотношение золото/индекс S&P500.

Как мы видим, в пятницу это соотношение пробило нижнюю ленту Боллинджера. После этого, как правило, следует отскок. Полагаю, что примерно в район 1,09.

Таким образом, если S&P500 не будет корректироваться в ближайшие дни, то золото должно восстановиться в район 1640-1650 долларов.

Интересно поглядеть, насколько изменилось соотношение золото/индекс S&P500 с момента пика в начале лета 2011 года.

золото/индекс S&P500=1,06/1,694=0,625

Индекс S&P500 с того момента вырос относительно золота почти на 60%.

На мой взгляд уже возникло довольно сильное отклонение от базовых соотношений.

Таким образом, исследование соотношения золото/индекс S&P500 заставляет задуматься о том, не наступит ли скоро коррекция на фондовом рынке...

Топ-10 и Топ-30 крупнейших российских банков по размеру активов подтверждают, что позиции лидеров за год остались неизменными, что, в свою очередь, свидетельствует об устойчивости отечественного банковского сектора в целом. В России по состоянию на 1 февраля 2013 года прибыльными являлись 776 действующих кредитных организаций при общем их числе в 955. Такие данные раскрывает Банк России. При этом за январь количество прибыльных кредитных организаций сократилось на 125, в то время как на 1 января их было 901.

Тем не менее, не все банки имеют акции в обращении на Московской бирже, а средства на развитие бизнеса кредитным организациям нужны. В связи с этим многие из них выпускают облигации, которые доступны и частным инвесторам. Такие облигации есть у Связного Банка, ТКС Банка, у ВТБ, Бинбанка, Альфа-Банка и многих других. Но мы поговорим про бумаги с фиксированной доходностью Банка Кедр.

Банк Кедр существует уже довольно давно с 1991 года. Спустя восемь лет деятельности он был преобразован в ЗАО. В учредителях банка числились предприятие Сибчелендж, концерн Бутэк и Краевое управление Красноярской железной дороги. В декабре 2010 года юридический адрес Кедра был переведен из Красноярска в Москву. Отмечу, что состав акционеров неоднократно менялся. Так, в далеком 2006 году в состав акционерного капитала вошли ЕБРР и шведский инвестфонд East Capital, которые приобрели равные доли в размере 18,75% акций. На сегодняшний день состав акционеров выглядит следующим образом: Кабанов Александр Борисович — 7,1282%, Алякин Алексей Александрович — 19,9999%, Ращупкин Алексей Евгеньевич — 15%, Чернявский Павел Анатольевич — 18,75%, Капшук Николай Владимирович — 17,8718%, ГЛОУРУТ ИНВЕСТМЕНТС ЛИМИТЕД — 19,999999%.

Сеть банка насчитывает 113 зарегистрированных офисов обслуживания и продаж, в том числе, 5 филиалов в России и 1 в Греции. Кедр является универсальным банком и оказывает широкий спектр услуг как корпоративным, так и розничным клиентам. В Красноярском крае банк занимает достаточно устойчивые конкурентные позиции. Если рассматривать его позиции в целом по России, то по состоянию на 1 января 2013 года Банк Кедр занимал 120 место по размеру активов, поднявшись в данном рейтинге на пять позиций вверх по сравнению с аналогичным периодом прошлого года. Близкими по размеру активов являются такие банки как Крайинвестбанк, Челиндбанк, РМБ, Левобережный и АМБ Банк. Кедр демонстрирует рост активов и положительный финансовый результат. Так, чистая прибыль по МСФО по итогам 2011 года составила 168 млн руб., в то время как годом ранее банк показал убыток в размере 82,4 млн руб. Чистый процентный доход вырос по сравнению с 2010 годом на 61,4% и составил 1062,3 млн руб. Подробнее изменение основных финансовых показателей можно посмотреть в таблице.

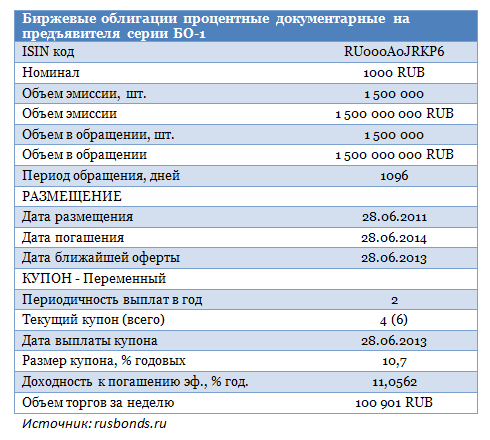

Из долговых инструментов Банк Кедр имеет биржевые облигации серии БО-01, кредитный рейтинг которых от Moody’s остается на уровне B2. По данному инструменту предусмотрена выплата 6 полугодовых купонов. Размер купонного дохода по облигациям за 1-3 купонный период установлен в размере 9,25% годовых, что соответствует доходу в размере 46,38 руб. на одну облигацию. Решением председателя правления от 14 декабря 2012 года была утверждена ставка на 4 купонный период в размере 10,7% годовых, что соответствует доходу в размере 53,35 руб. на одну облигацию. В соответствии с эмиссионными документами оферта по облигациям выпуска объявляется в третий рабочий день пятого купонного периода (полугодовая оферта). Добавлю, что в декабре 2012 года Банк Кедр сформировал долгосрочную программу облигационных займов, зарегистрировав 3 новых выпуска биржевых облигаций серий БО-02, БО-03 и БО-04 на 1,5 млрд руб., 1,5 млрд руб. и 2 млрд руб. соответственно.

Доходность по купону данных облигаций довольно неплохая. Она даже превосходит среднюю максимальную ставку по вкладам десяти российских банков, которая за первую декаду февраля составила 9,853%. В скором времени в обращение будут запущены остальные зарегистрированные выпуски, средства от которых Банк Кедр сможет направить на дальнейшее развитие и расширение бизнеса не только на территории Сибири и Дальнего Востока, но в других регионах. Доходность по данным облигациям, на мой взгляд, будет не меньше доходности биржевых облигаций серии БО-1.

Теперь ещё и двадцатка высказалась в том же плане, что и семёрка. Министры финансов и руководители центробанков 19 ведущих индустриальных стран мира и Евросоюза

Теперь ещё и двадцатка высказалась в том же плане, что и семёрка. Министры финансов и руководители центробанков 19 ведущих индустриальных стран мира и Евросоюза