На прошлой неделе компания ИСКЧ опубликовала финансовую отчетность по итогам работы в 2011 году по МСФО. Результаты очень сильные как в части выручки, так и в части рентабельности, и они должны поддержать котировки компании.

Выручка в целом по компании составила 262,076 млн руб., что значительно выше моих ожиданий: я рассчитывал на показатель 180 млн руб. Таким образом, по сравнению с результатом 2010 года выручка выросла на 36,1%, а тот же результат от выделения, консервации и хранения стволовых клеток пуповинной крови улучшился всего 5,3%, до 199,799 млн руб. Выручка от новой услуги SPRS-терапия пока занимает всего 3,7% от общего объема, но в дальнейшем эта доля вырастет. Напомню, что в текущем году плановый уровень по этому сегменту — 8%.

Рост по основным статьям расходов ожидаем, так как это затраты на заработную плату, аренду и НИОКР, которые и в дальнейшем будут повышаться. При этом многие статьи расходов удалось сократить, и тщательная и активная работа в этом направлении позволила добиться того, что расходы в целом выросли всего на 32,7%. В результате рентабельность по OIBDA увеличилась на 2,4%, до 8,7%, а сам показатель прибавил 87,5%, достигнув 22,712 млн руб.

Также стоит отметить, что значительно увеличились процентные выплаты, которые составили 414 тыс. руб., поднявшись на 37,1%. Связано это со значительным ростом объема долга, который в 2011 году достиг 10,453 млн руб., что намного выше, чем в 2010-м. При этом процентные доходы сократились на 27,3%, до 6660 руб. Однако в связи с большим объемом денежных средств и их эквивалентов чистый долг у компании оказался отрицательным. Объем кредиторской задолженности равен 146,256 млн руб., что является высоким уровнем.

Результаты ИСКЧ в целом очень позитивны. Чистая прибыль выросла на 190,9%, до 20,943 млн руб., а рентабельность по чистой прибыли находится на уровне 8%. В 2012 году ожидается значительно более существенный рост выручки: она должна оказаться на уровне 390 млн руб. Стабильный рост доходов от услуги выделения, консервации и хранения стволовых клеток пуповинной крови сохранится, так как компания на общероссийском рынке занимает лидирующее положение с долей в 56%. Также я ожидаю, что сильные результаты покажут продажи услуг SPRS-терапии и Гемаскрина, кроме того, в 3-м квартале начнутся продажи Неоваскулгена. В связи с этим рентабельность по OIBDA будет близка к 10%.

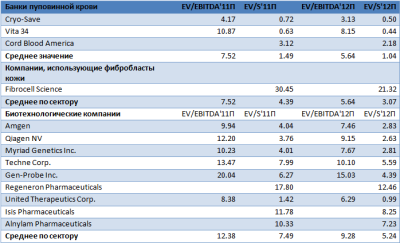

Целевая цена акций ИСКЧ до конца года — 15,93 руб., что предполагает потенциал роста почти в 45%. Компания торгуется со значительным дисконтом к компаниям-аналогам по мультипликаторам на 2011 и 2012 годы. На мой взгляд, инвестировать в эту бумагу имеет смысл на долгосрочную перспективу с горизонтом минимум три-пять лет, так как небольшая ликвидность будет оказывать определенное давление на котировки.