|

|

|

Сохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, Новатэк ао, ПолюсЗолот, Роснефть, Ростел -ао, Русгидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ФСКЕЭС, ХолМРСК ао. Продаю акции НЛМК ао. Сделок на покупку не запланировано.

|

|

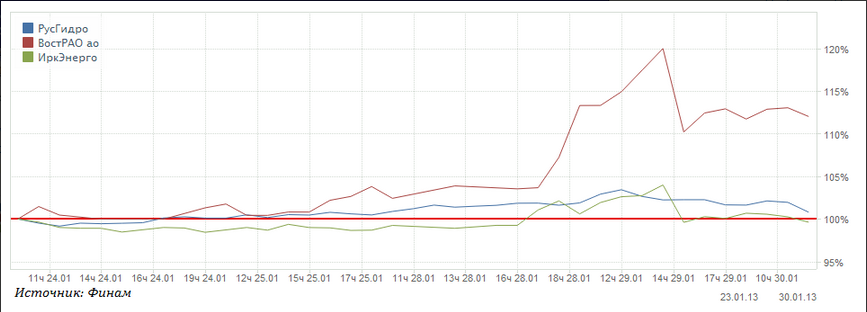

Хотя оценка СД Русгидро пакета Иркутскэнерго превысила текущую рыночную стоимость акций, она оказалась почти на 50% ниже предварительной оценки, данной менеджментомИнтер РАО ЕЭС, владеющей активом. Теперь судьба 40% акций иркутской генерирующей компании, подконтрольной Евросибэнерго, будет зависеть от решения правительства, которое должно быть вынесено к концу февраля. Главная интрига для рынка заключается в том, будет ли этот пакет передан Роснефтегазу. Итак, СД Русгидро утвердил денежную оценку акций РАО ЭС Востока и Иркутскэнерго, а также некоторых других энергоактивов Сибири и Дальнего Востока, с учетом которой миноритарии смогут воспользоваться преимущественным правом покупки акций дополнительного выпуска гидрогенератора, оплатив их вышеуказанными активами или деньгами. Последний вариант едва ли представляет интерес для акционеров: допэмиссия проводится по цене 1 руб., которая на 20% превышает текущую рыночную стоимость акций, поэтому основным покупателем дополнительного выпуска выступит государство. Акции Усть-Среднеканской ГЭС оценены в 1,96 руб. за бумагу, Сахалинской энергетической компании — в 736 руб., Иркутской электросетевой компании — в 4,29 руб., РАО ЭС Востока — в 0,35 руб. Что касается последней оценки, то нужно отметить, что она совпала с таргетом Инвесткафе по этим бумагам, предполагающим потенциал роста около 38%. Тем не менее миноритарии, имеющие право воспользоваться преимущественным правом покупки, при сохранении рыночной стоимости Русгидро на текущем уровне смогут за счет обмена получить прибыль не выше 10%. Впоследствии эти же условия обмена могут быть предложены и широкому кругу инвесторов.

Думаю, миноритарии ждали более выгодных коэффициентов конвертации, и на этих ожиданиях, очевидно, акции РАО ЭС Востока пользовались спекулятивным спросом в преддверии заседания СД Русгидро на торгах 29 января.

Однако рынок гораздо больше волновала оценка Иркутскэнерго, которая составила 19,5 руб. за бумагу. Таким образом, с учетом цены размещения допэмисии Русгидро акционеры Иркутскэнерго могут приобрести акции Русгидро на 4% дороже их текущей рыночной стоимости, то есть по 0,83 руб. Для бумаг Иркутскэнерго условия обмена непривлекательны, что уже успело сказаться на котировках. Пока у держателей Иркутскэнерго, желающих выгодно продать акции, есть надежда, что Роснефтегаз, заявлявший ранее о своем намерении купить пакет Иркутскэнерго для последующего обмена на акции Русгидро или консолидации контрольного пакета Интер РАО, может предложить за Иркутскэнерго более высокую цену. По предварительным прогнозам, эта цена на 20% выше текущей. Теперь судьба многострадательного пакета будет зависеть от решения правительства, которое должно определиться с будущим его владельцев уже к весне. Однако не исключаю, что принятие этого решения может быть отложено, поскольку, если оно окажется в пользу стратегии Игоря Сечина, под вопросом окажется дальнейшая приватизация крупнейших российских генераторов. Это может еще сильнее ударить по желанию инвесторов, в том числе и зарубежных, вкладываться в российский электроэнергетический сектор. Впрочем, баталии еще не окончены. От оценки пакета акций Иркутскэнерго может зависеть размер средств, которые будут направлены на покрытие дефицита финансирования инвестпрограммы Интер РАО, а эта компания едва ли согласится с оценкой Русгидро на уровне 37 млрд руб. Ранее менеджмент ИРАО указывал, что стоимость 40% акций Иркутскэнерго их владельцем оценивалась в диапазоне от 48,5 до 55 млрд руб., то есть более чем на 30% выше. Тем не менее оценка Русгидро, на мой взгляд, близка к справедливой стоимости акций Иркутскэнерго. Результат сравнительного анализа по мультипликаторам позволяет судить о наличии потенциала роста 50% к текущей целевой цене Иркутскэнерго, определенной на уровне 24,14 руб. Целевая цена Инвесткафе по акциям Русгидро — 1 руб. при потенциале роста в 20%. Рекомендация — «покупать».

|

|

Согласно усреднённым ожиданиям экономистов новый раунд покупок облигаций и MBS составит $1.14 трлн. и закончится в первом квартале 2014г. А сегодня FOMC просто немного обновит своё обещание продолжить покупки активов до достижения 6,5% уровня безработицы или 2,5% инфляции. Поэтому существенных изменений ожидать не стоит, хотя рынок будет следить за намёками об окончании (или снижении) стимулов до окончания 2013г. Но стоит отметить и настроения крупных инвесторов. Как написал в записке под названием «Что я узнал в Давосе» аналитик MORGAN STANLEY Ван Штейнис, консенсус большинства представителей официального сектора и инвесторов, что центральные банки достигли предела своих возможностей и им следует уже фокусироваться на выходе из своих программ. Далее он пишет: “каждый владелец долгосрочного актива и многочисленные инвесторы выражают обеспокоенность насчёт цен на активы и рисков. Все они боятся рисков снижения ценности всех валют.” Некоторые члены FOMC уже выражают обеспокоенность и некоторые даже сильно, как Фишер, Плоссер, Лэкер и Кочерлакота, но никто из них в этом году не голосует. Все эти три, кроме Лэкера, ястреба голосуют в следующем году, ну там им и карты в руки. Сегодня ни ужесточения, ни смягчения риторики не предвидится. Тем более учитывая слабый показатель ВВП и реакцию на него золота и долгосрочных Трежерис.

|

|

Ник (Имя): ivan Дата сделки: 29.01.13 Тикер Акции: VLO Потенциал акции: более 1$ Комментирует Ленар Фатихов: Хорошая акция выбрана для торговли. Но попытки войти в шорт выше уровня 42 долларов были неуместны. Я считаю — слишком большой позитив. Смотри глобальную картину в акции, в том числе премаркет. Хай — 42, пока нет ни намёка на негатив. При этом на лонг с утра тоже не пускают, продают от 42.50 агрессивно. Поэтому надо было ждать, когда картина станет ясна. В итоге, сетап на лонг сформировался только после 12 часов, на пробой 42.50.

|

|

Только клиентам GT Capital Group доступны бесплатные вебинары от партнеров компании. Расписание на февраль уже составлено: - 14 февраля, 21:00 МСК «Пара простых приемов торговли сезона отчетов». Ведущий: Антон Андреев.

- 21 февраля, 21:00 МСК «Как перестать терять». Ведущий: Антон Андреев.

- 27 февраля, 21:00 МСК «Новостной рисеч и торговля новостных акций». Ведущий: Ленар Фатихов.

Открывайте счет в GT Capital и получайте знания бесплатно!

|

|

Вышла первая оценка ВВП США, удивившая многих своим заголовком: “-0,1%” и это при ожиданиях в росте +1,1%! Но на самом первое квартальное сокращение произошло из-за сокращения государственных расходов на 15% и снижения товарно-материальных запасов в частном секторе. Эти расходы вместе отняли 2,6% от показателя роста. Всё это на фоне неизвестности по поводу секвестра бюджета. Одни военные расходы рухнули на максимальную величину с 1972г.(более $40 мрлд.)

С другой стороны чистый доход стал максимальным со 2Q 2008, несмотря на рост сбережений. Это хороший знак для расходов потребителей. И эксперты уже делают вывод, что сегодняшний отчёт делает более вероятным, что первый квартал будет сильным, а во второй половине года рост усилится и составит 2,5-3,0%. Нестандартной реакцией на выход данных стал рост доходностей долгосрочных Трежерис (TLT) и ралли золота.

В 23.15 мск. Ждём решения FOMC. Свои мысле выложу чуть позже.

|

|

Autochartist - распознавание паттернов Большинству опытных трейдеров известен аналитический сервис распознавания фигур на графике под названием Autochartist. Для тех, кто пока не знаком, расскажу о его возможностях: - программа автоматически распознает фигуры (паттерны) на графиках;

- позволяет быстрее находить удачные моменты для торговли и обозначает цели;

- распознает ключевые уровни (уровни поддержки и сопротивления);

- распознает паттерны, построенные на инструментарии Фибоначчи;

- отображает вероятностную статистику по паттернам;

- является дополнительной помощью для новичков в изучении фигур на графиках;

- сообщает о появлении новых фигур на графике;

- доступны различные рынки: Московская фондовая биржа (фондовый и срочный рынок) + западные площадки;

- предоставляет возможность выбора интересующих графиков и движения рынка;

- имеет большой спектр параметров для настройки.

Теперь для всех пользователей сервис появился и у моей компании: http://mfd.ru/autochartist/!.. :)

|

|

Спайдер торгуется с небольшим понижением после вчерашнего обновления максимумов. SPY: Ближайшая поддержка – 150.50 – 150.00.

Премаркет NYSE, NASDAQ и AMEX: Гэпап: MERU +16.7%, UIS +11%, AMZN +8.2%, AVY +6.5%, (light volume), QGEN +3.9%, (light volume), DLB +3.9%, MANH +3.6%, (light volume), AZPN +3.5%, RYL +3.4%, PSX +3.4%, PRXL +3.1%, LLL +3% (light volume), HES +2.3%, PLT +2.1%, EVR +2% (light volume), NOC +1.5%, BAH +0.7%. Гэпдаун KTCC -14.4%, SAPMY -13.1% (ticking lower, released guidance yesterday intraday), CODE -8.9%, WBSN -7.3%, MTOR -6.5%, PRXL -2.5%, VRTX -1.6%, BRCM -0.9% KEP -5.6%, CIG -2.7%, CPL -2.7% Важные экономические новости по США: MBA Mortgage Applications (7am)- Prior +7.0% January ADP Employment Change (8:15am)- Briefing.com consensus 215K Q4 GDP- Advanced (8:30am)- Briefing.com consensus +3.1% Petroleum Inventories (10:30am) FOMC Decision (2:15pm) Идеи на утро от GT Capital: UIS – шорт шниже 20.50, выше 21.00 смотрим сетапы в лонг. DLB – при наличии сетапов выше 33.00 смотрим сетапы в лонг, ниже – шорт. RYL – выше 43.00 смотрим акцию в лонг. CHK – выше 21.50 смотрим акцию в лонг. VRTX – шорт ниже 45.00 Бесплатный новостной фильтр для всех! Выберите лучшие новостные акции бесплатно.

|

|

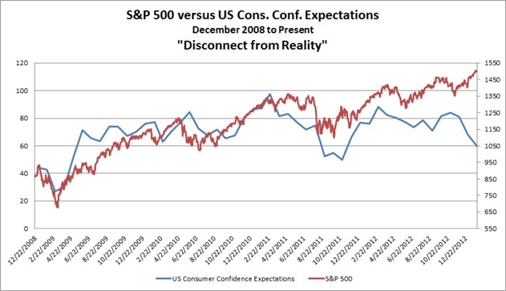

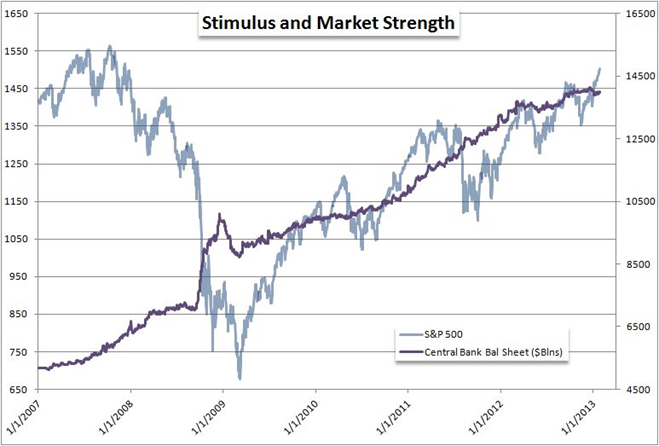

Аппетиты к риску в поддерживаемых ЦБ-стимулами рынках (например акций) откровенно бычьи, хотя настроения на более «рыночных» рынках, определяемых балансом Risk-Reward (риск-прибыль) более сдержаны ( в валютах). Индекс S&P 500 продолжает упорно расти, не замечая отрыв от реальности, например от настроения потребителей:

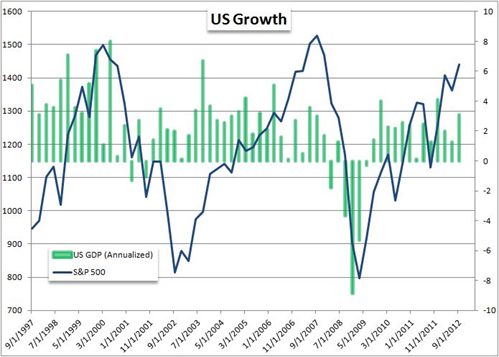

Отчёт о ВВП за IV’Q 2012 сегодня первым попытается «вылечить» фундаментальную дивергенцию между долларом и фондовыми активами, и корреляции примут "нормалный" вид. Консенсус аналитиков сходится на росте в 1,1%, и здесь интересна следующая корреляция между S&P 500 и ВВП США:

Всё говорит о неестественном росте фонового рынка: например, среднерыночная годовая корреляция каждой отдельной акции из индекса S&P500 с самим индексом (SPX) снизилась до 56% с 74% всего за 6 месяцев. Ещё одна интересная корреляция: $SPX vs рост балансов 5 мировых центробанков (ФРС, ЕЦБ, Банк Японии, Банк Англии, Народный Банк Китая).

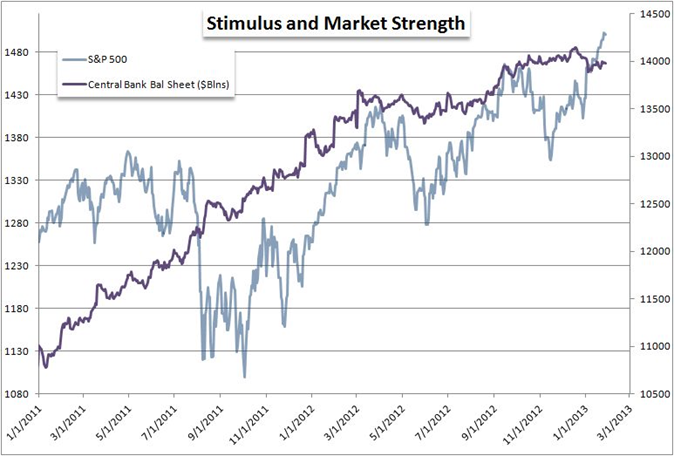

То же с уменьшенным временным масштабом.

Тем не менее, индикаторы временных циклов говорят, что хотя краткосрочные циклы уже давно созрели для хотя бы минимальной коррекции, среднесрочные и долгосрочные - о продолжении па-тренда до 1535 и 1575-85 уровнях по SPX соответственно. Решение FOMC вечером может основательно взболтнуть лодку - о нём разговор продолжим сегодня немного позже. Удачной торговли.

|

|

В отличие от вчерашнего дня сегодня может быть очень неспокойный и волатильный день. В течение ближайшего часа должны выйти сведения от ЕЦБ, какими были запросы от европейских банков на трехмесячные LTRO. Ожидаю, что заявка не будет отличаться от обычной, т.к. банки не обязаны гасить кредиты именно на этой неделе. Если заявка окажется нормальной или меньше обычной, то последует, как вчера, во время объявления MRO всплеск в EUROUSD, который быстро был загашен продавцами европейской валюты. Но, в отличие, от вчерашнего дня, рост EUROUSD затем не возобновится. Это может стать среднесрочным разворотом по EUROUSD и началом коррекции (консолидации). Поскольку сегодня в отношении европейской валюты должен вступить в действие фактор №2. ... со следующей недели на EURO начнут действовать две разнонаправленные тенденции. - сокращение баланса ЕЦБ и рост процентных ставок кредитования (EURIBOR и EURONIA) будет вести к росту EURO

- Продажи высвобожденных из под залога облигаций будут вести к росту их доходности и ослаблению EURO

Думаю, что даже голубиный тон сегодняшнего заявления ФОМС не способен в ближайшие дни стимулировать дальнейший рост EUROUSD. Вместе с EUROUSD может настать коррекция и в USDJPY. ИМХО рост в них связан между собой.

|

|

|

|