Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ГМКНорНик, ПолюсЗолот, Ростел -ао, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, ФСКЕЭС, ХолМРСК ао. Сделок на покупку и продажу не запланировано.

На прошлой неделе первые сигналы ухода от риска стали появляться на вроде бы уверенно бычьем рынке. Я писал о возросшей форекс-волатильности, сильном росте доходностей «мусорных» облигаций, наконец, в понедельник эти риски проявились в сильном падении индексов по всему миру. Будет ли продолжение зависит от итогов сессии на рынке США и конечно же от итогов заседания ЕЦБ в четверг. К мистеру Драги ещё вернусь, а пока коротко про S&P500.

Долгожданная коррекция началась, а её серьёзность зависти от того, сможет ли индекс пробить важный уровень поддержки 1490. Если этот уровень устоит, то коррекция продлиться недолго, и впереди у индекса новые максимумы.

Подсказку, что ждать от рынка даёт Джим О’Нил из Голдман Сакс. Он считает американский рынок переоценённым согласно так называемой CAPE (Cyclically Adjusted Price Earnings – модель циклически скорректированного отношения цена/прибыли). Но сам же добавляет, что такой осторожный подход не означает, что рынок завершил ралли, но он может быть чувствительным к негативу.

Ну а негатива в глобальном масштабе впереди много, особенно с приближением 1 марта (автоматический секвестр бюджета США).

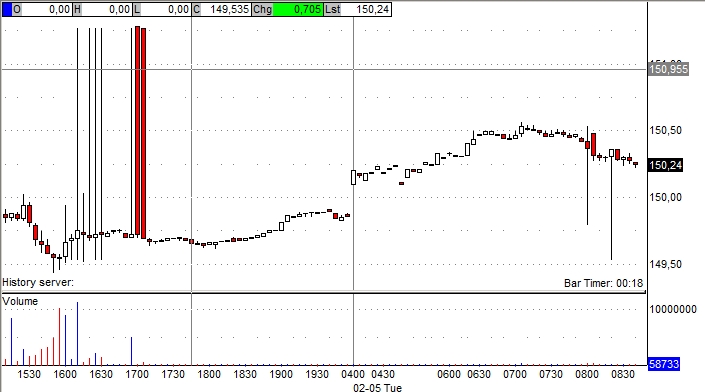

Спайдер торгуется с повышением после вчерашнего падения.

SPY: Ближайшая поддержка – вчерашний минимум 149.50. Сопротивление на уровнях: 150.50-151.00.

Премаркет NYSE, NASDAQ и AMEX:

Гэпап: AEIS +6.4% (light volume), ATK +4.6%, THO +3.8%, ARMH +3.7%, EL +3.2% (ticking higher), ADM +3%, TM +2.7%, BP +1.8%, SWI +1.1%, APC +1%, GILD +0.8%, CPSS +0.6%, (light volume), EW +0.5%, GGP +0.4%. MED +13.7% (Virgin Media confirms that it is in discussions with Liberty Global), DELL +0.8% (reports out that board to meet to vote on leveraged buyout)

Крупнейший российский оператор фиксированной связи утвердил в конце 2012 года новую стратегию развития. Согласно этому документу, Ростелеком сфокусируется на растущих сегментах рынка – платном телевидении и широкополосном доступе в интернет.

Советом директоров компании было решено сократить инвестиционную программу Ростелекома в 2013-2017 гг.: среднее отношение капитальных вложений к выручке ожидается на уровне 14%, в прежней стратегии развития-2015 это отношение устанавливалось в размере 20%. Руководство компании сообщает, что основной объем инвестпрограммы придется на развитие фиксированного и беспроводного ШПД, платного телевидения (60% капитальных вложений за период 2013-2017), а также на мобильный сегмент (24% от CAPEX).

Кроме того, Ростелеком собирается сократить штат работников в два раза к 2023 году, и первые мероприятия будут проведены в ближайшие годы: в 2013 году планируется уволить до 20% сотрудников административно-управленческого аппарата. От таких масштабных сокращений компания ожидает эффекта снижения затрат порядка 5 млрд рублей в 2013-2014гг.

Меры, которые подразумевают принятие новой стратегии, позволят компании показывать устойчивый 6% рост выручки в ближайшие годы, а также поддерживать рентабельность по OIBDA на уровне 39%. Кроме того, снижение капитальных затрат позволит компании сохранять долговой потенциал, который можно будет использовать в рамках готовящегося в 2013 году объединения со Связьинвестом.

Мы учли предполагаемые изменения в нашей модели. Исходя из наших прогнозов чистой прибыли, акции компании торгуются с коэффициентом P/E 2013 около 8: это дешевле, чем оценка сотовых компаний, но дороже, нежели российский фондовый рынок в целом. Наиболее интересной интригой ближайшего времени станет то, по какому пути пойдет развитие сотового сегмента в рамках Ростелекома. Это окажет влияние на его будущие доходы, а, следовательно, и на перспективы попадания бумаг эмитента в наши портфели.

На прошедшей неделе евро впору было уже присваивать звание валюты-убежища, но на форекс всё очень быстро меняется, и вот уже появляется дежа-вю: падение единой валюты в понедельник было универсальным – от 0,7% против луни до немалых 1,4% против фунта и йены. Самая торгуемая пара EURUSD отлетела от 14-месячных максимумов. Возможно, мы сейчас находимся в процессе построения среднесрочной вершины по EURUSD, то движения станут резкими, в разных направлениях. Это кстати соответствует так называемым «сезонным» тенденциям на форекс, когда максимумы и минимумы любая пара очень часто показывает в конце или начале месяца (подготовлю отдельную статью по теме). В этой связи резкий рост EURUSD 1 февраля в пятницу очень напоминает «последний» рост.

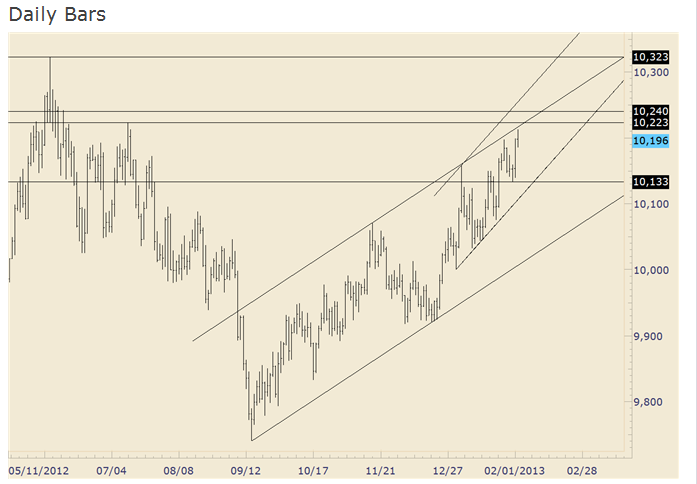

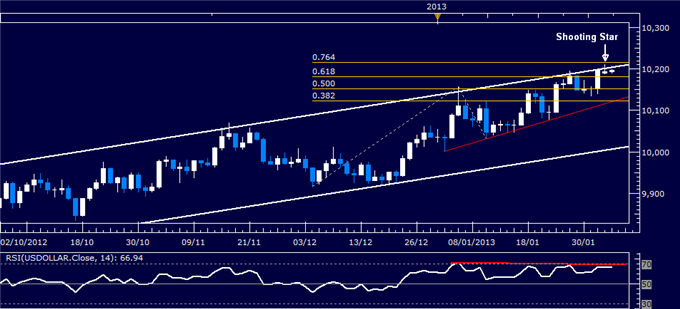

Вернулся ли риск-оф на рынок? Пока говорить рано. Доллар Dow Jones FXCM Dollar (равно взвешенный индекс доллара США относительно корзины из 4 наиболее ликвидных валют – евро, британский фунт, японская йена и австралийский доллар) технически позиционирован весьма неопределённо и может как пойти в рост, так и снизиться. Это может быть повышательный коридор на весь год.

Но на следующем графике показана медвежья разворотная модель Падающая звезда, намекающая на движение вниз.

Волна отвращения к риску прошла вчера по всему миру, особенно по Европе, где Euro Stoxx 50 рухнул на 3,1%, но затронула также и азиатские индексы (некоторые, Hang Seng и ASX 200) совершили пробой своих диапазонов. Также скакнул европейский CDS Index на 13.6%, посыпались периферийные облигации, но паниковать пока рано, вот когда станет очевидным возобновление оттока капитала, это станет проблемой.

Пока будем пристально наблюдать на старыми корреляцими. Испасно-немецкий облигационный спред:

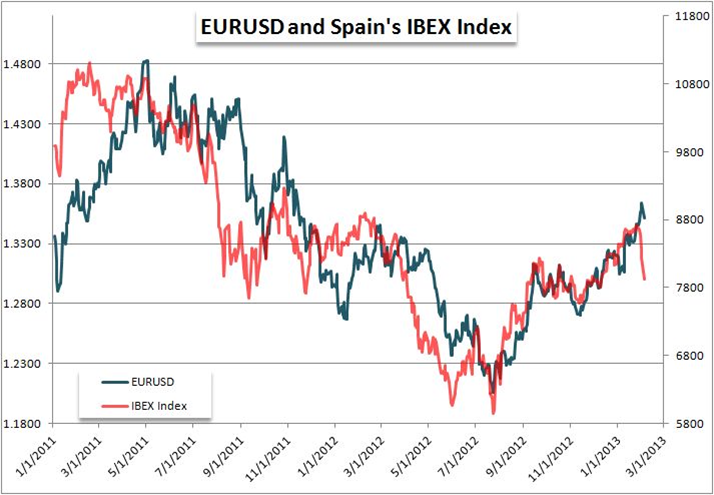

Испанский индекс IBEX несёт двойную нагрузку, отражая состояние финансов Испании и аппетитов к риску одновременно:

И ждать начала американской сессии. Этот рынок, благодаря гигантской концентрации стимула, скажет своё решительно слово для настроения глобальных инвесторов. Если там укоренится страх, то «болезнь» пойдёт гулять по миру. Но об этом через несколько часов.

Подходит для многих торгуемых пар на рынке Форекс, но я бы рекомендовал начинать со спокойного характера на днях. Ищем тренд на часах, заходим на часы доказываем себе закономерности откатов, и торгуем от откатных формаций. Обязательно учитываем дни недели и время входа, Понедельник и Четверг может быть началом тренда на днях, лучшее время это конец Азии и конец Европы. Не забываем учитывать, что перед началом сессии будут ложные замахи, именно поэтому выбираем спокойный характер на днях, имеется в виду маленькие бары на днях. Так же по спокойным характером имеется ввиду маленькие бары на часах. Большие агрессивные бары, наш враг.

Больше всего ошибок не видят разворота на часах, на днях это может быть всего лишь откатом, здесь больше всего и теряют. Лучше в начале освоении этой тактики ведения торгов, пережидать развороты на часах, лишь только тогда когда разворот произошел, начинать торги. Еще одна ошибка не правильную выбрали пару для торгов, совершенно не понимая и не доказывая себе тренда на днях, начинают торговать. Ну и самая распространенная ошибка, это переторговля.

Это так называемые временные среднесрочные тренды на часах очень хорошую приносят прибыль, при любом очень волотильном рынке.

Соотношение размера стопа и профита для начала освоения этой Тактики не должно превышать один к одному, но можно поставить профит ближе. Гораздо больше вас должно волновать соотношение количества стопов и профитов по итогам недели. В первый месяц допускается отрицательная статистика два стопа на один профит, но следующий месяц вы должны вывести эту статистику один к одному, или два профита на один стоп. Это будет означать, что вы правильно освоили Тактику ведения торгов, и правильно подобрали торгуемые пары. Я бы рекомендовал торговать классику, то есть все пары по отношению к доллару. Самые агрессивные из них это Серебро, Золото, и конечно же Фунт.

Давайте перечислим те пары которые лучше всего торговать на Часовой EURUSD USDCHF NZDUSD AUDUSD USDCAD USDJYP.

Советы для новичков.

Выбирайте самый спокойный характер на данный момент.

Снизить количество сделок до трех в неделю.

Ставьте ближе профиты.

Главные правила Тактики Часовой.

1. Нужен Тренд на часах.

2. Нужен Откат.

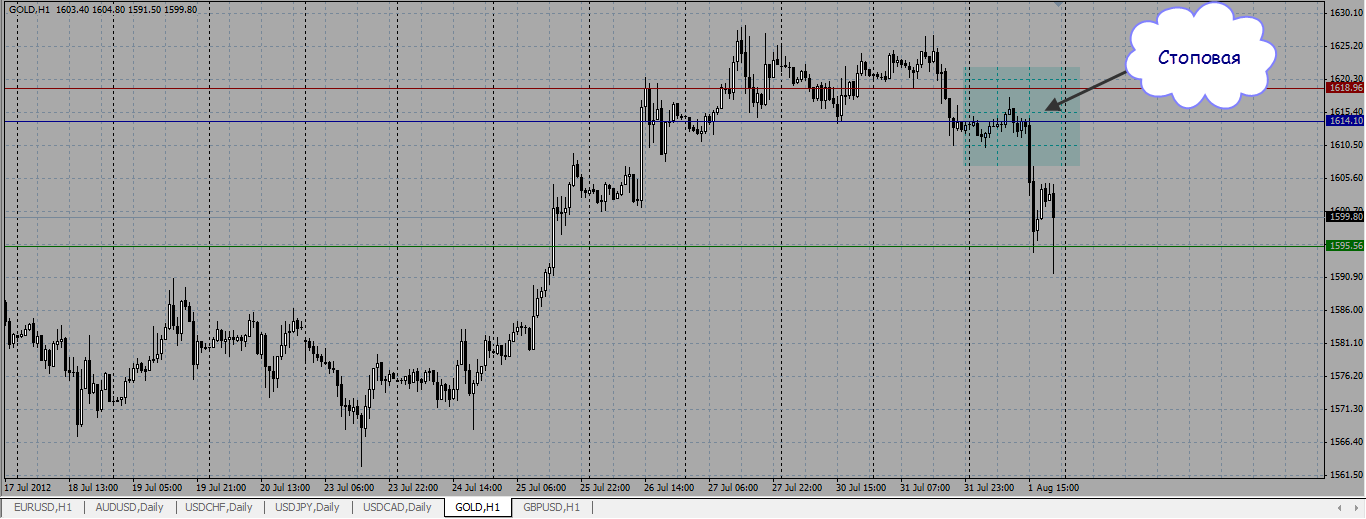

3. Нужна Стоповая формация.

Дополнительные Правила.

1. Дни недели.

2. Ложные Часы.

Вам нужен доказанный на этой недели Тренд на часах. Что значит доказанный? Это значит, что он должен подтвердиться пробитием ФЗРа по тренду. ФЗР это фрактально зигзаговый разворот, если по-простому зигзаг.

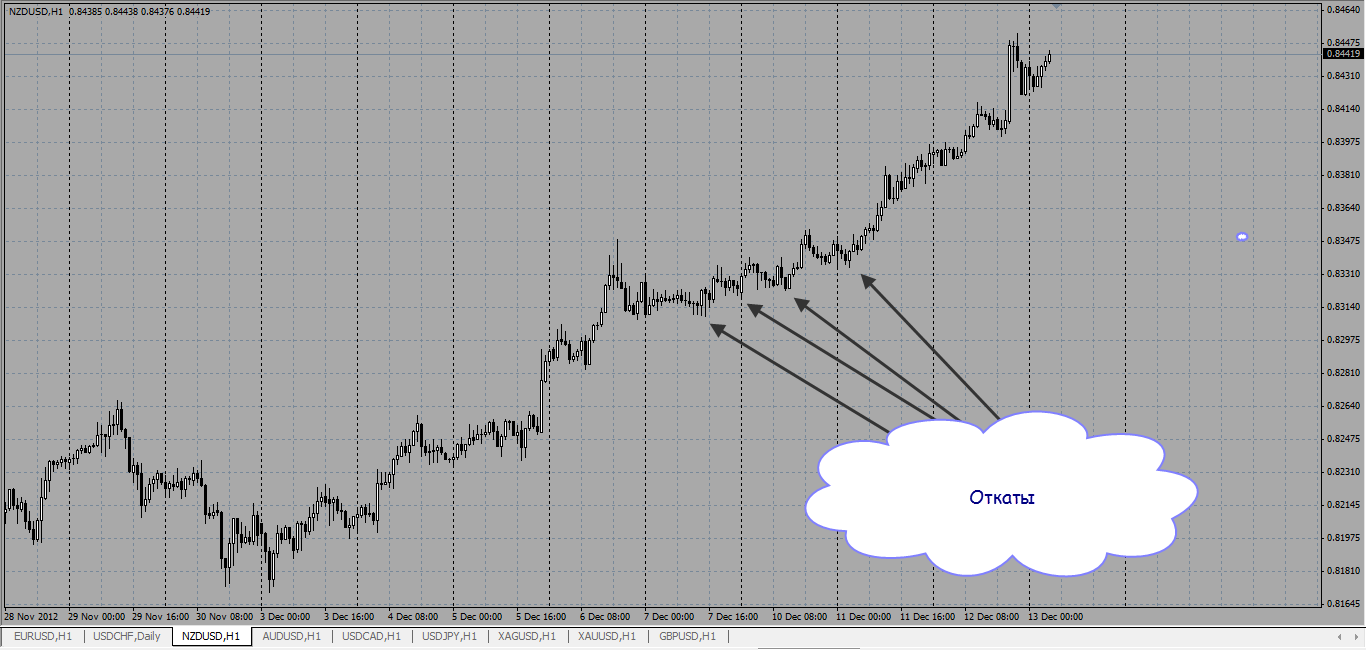

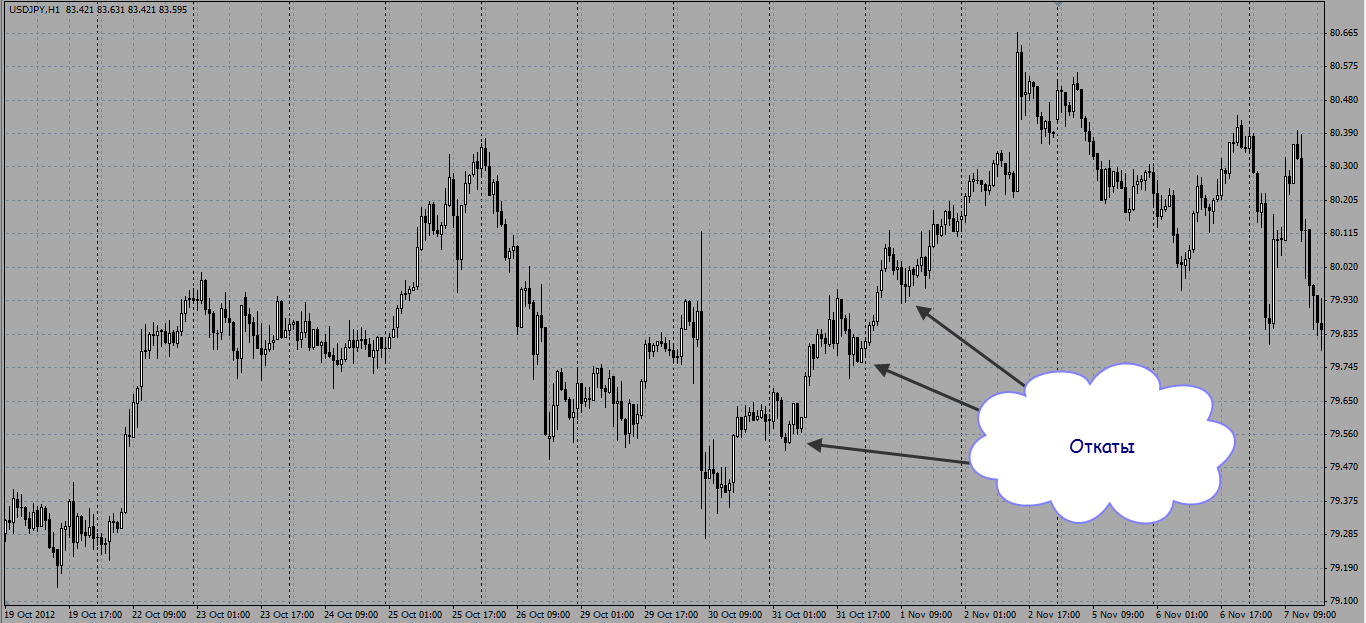

Далее, вам нужен откат. Я определяю три вида характера откатов на часах, это пятнадцати минутный откат, часовой откат, и четырех часовой. Но для того что бы их определить, я не перехожу на другие таймфреймы, я все смотрю на часовом графике. Давайте я вам их продемонстрирую.

Самый лучший пятнадцати минутный характер откатов.

Далее идет Часовой характер.

И самый плохой, ну по крайней мере для меня, это четырех часовой характер откатов.

Ошибка большинства, что они не видят разницы. Они все характеры торгуют одинаково. Но так делать нельзя.

Я всегда торгую только первые два характера. Это без вариантов.

Как определить, какой характер будет на этой недели или по крайней мере сегодня.

Я всегда говорю, что верить нужно ближайшей истории. Что это значит? Это значит, что если прошлая неделя была четырех часовая, то вполне возможно, что эта тоже будет таковой. Далее смотрим понедельник, он у нас законодатель моды на неделю. В понедельник лучше не входить, а посмотреть какой характер он нам предложит, плюс узнаем, куда тренд на часах. Ну и конечно же сила новостей, если есть сильные новости на торгуемую пару, то много вероятно, что будет четырех часовой Хаус. Еще четырех часовой Хаус, любит флетовать. Это так называемые предвестники разворота на днях. Не пытайтесь торговать этот Хаус. Совершенно не к чему это делать. На рынке много легких денег. Зачем усложнять себе жизнь.

Далее нужен стоп. Что такое стоповая формация? Стоповая формация это когда откат заканчивается и рынок останавливается в одном месте, о чем сигнализирует нам именно этой стоповой формацией. У меня постоянно спрашивают, сколько весить должна стоповая формация. По-разному, если характер на часах спокойный пятнадцати минутный, то стоповая может весить один два часа, а на часовом характере может провисеть до пятнадцати часов кряду. Так что лучший советник в этом вопросе сам рынок.

Дни недели я рассматриваю как дополнительный сигнал.

Понедельник лучше пропустить и не торговать, он поможет нам определиться с трендом на часах, если вы не определились по понедельнику то, и вторник пропускайте. Если тренд в понедельник определился, то вторник смотрим по тренду, и если есть вход, значит, торгуем его. Среда может развернуть тренд на часах, но не всегда. Четверг, скорее всего, продолжит делать, то что делала среда. Пятницу не торгуем. В пятницу деньги выходят из рынка, и поэтому характер его предсказать невозможно.

Важно понимать, что дни недели это не аксиома, но как базовые знания они вам помогут в торговле.

Далее идут Ложные Часы. Ложными часами я называю первые два три часа начало сессии, и точно также ложными часами я называю час до, и после важных новостей. Ложные часы это тоже дополнительный сигнал для входа, но я знаю Трейдеров, которые только на одном знание Ложных часов делают деньги. Они эти Ложные часы пересиживают, даже не смотрят график, далее смотрят новости, точнее подтверждают их отсутствие, и только после этого, если есть движение по часовому тренду, торгуют его. Все просто.

Все самые большие деньги в простоте системы торгов.

Как только начинаются сложности, считайте, что вы попали на слив.

Давайте я вам покажу примеры торгов Тактики Часовая.

Золото нарисовало стоповую формацию.

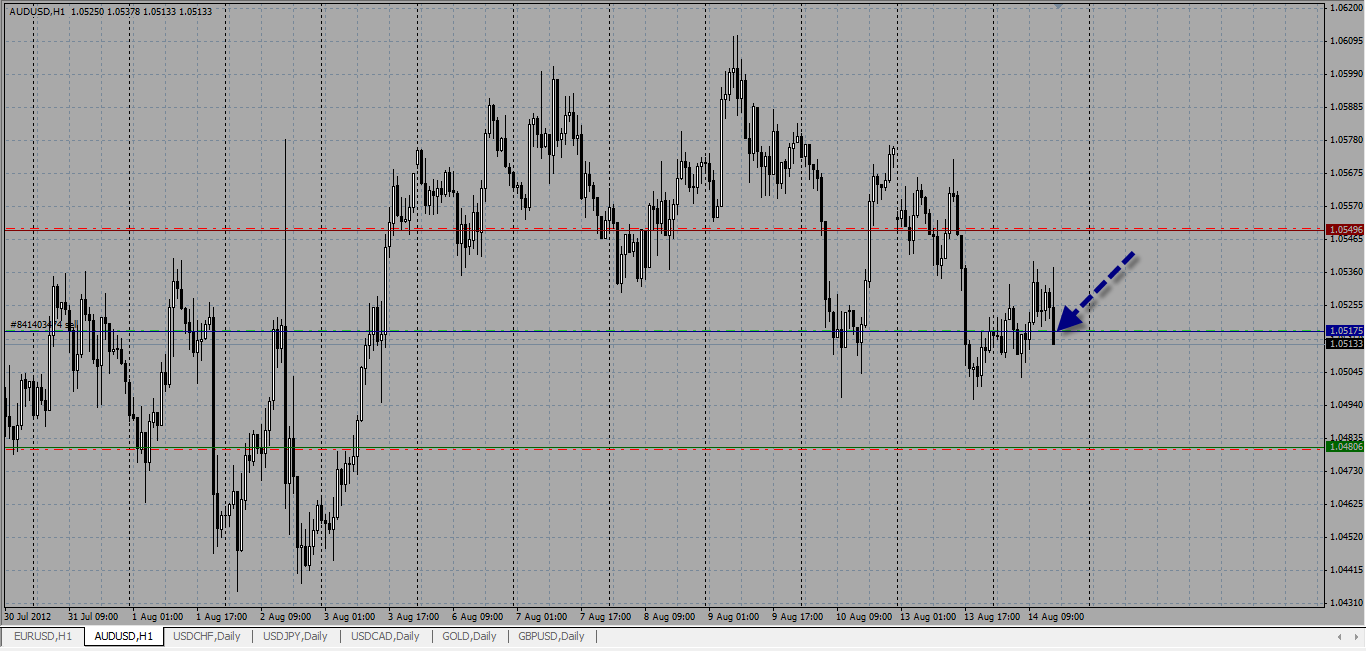

Вход по AUDUSD.

Профит по AUDUSD.

Я не хочу загромождать статью скринами, все они есть на моем сайте, заходите и смотрите, сколько душе удобно.

Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ГМКНорНик, ПолюсЗолот, Ростел -ао, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, ФСКЕЭС, ХолМРСК ао. Продаю акции Роснефть, СевСт-ао, Татнфт 3ао. Сделок на покупку не запланировано.

В понедельник не было поводов для серьезного движения цен на золото, торги проходили больше на технических факторах. Цены на золото в итоге сходили и вниз и вверх, обрисовав границы треугольника на графике.

Эта фигура указывает на то, что на рынке царит неопределенность и пока выход из этого треугольника больше подходит вверх. Так как давление на золото спало, и оно может сходить вверх с последующим тестированием уровня 1695,00. На этот раз цена может его преодолеть.

Почему я склоняюсь к выходу цены вверх, было описано вчера. Пока что ушел в сторону риск ужесточения политики ФРС США. Это была самая сильная проблема в росте золота.

Возможно, участники рынка будут ожидать важного события этой недели и загонять цены в узкий диапазон. В таком случае, цена может находиться в зажатом виде до четверга.

Сегодня из значимых данных для драгметаллов будет представлен непроизводственный индекс менеджеров по снабжению по расчёту ISM за январь.

Тактика на сегодня следующая: Sell 1675.00 или выше со стопом 1681,00. Цель 1665,00.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1666.00 против $1669.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $31.51 против $31.43 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1696.00 против $1687.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $749.00 против $745.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

По нашим оценкам, торги на российском рынке стартуют с продаж. На фондовых площадках в Азии отмечается негативная динамика. Японский Nikkei 225 теряет 1,42%, индекс SSE Composite теряет 1,21% , гонконгский Hang Seng 1,7%, южнокорейский KOSPI 0,58% , а австралийский ASX200 0,39% соответственно. Товарные рынки теряют в пределах 0,21%. Фьючерсы на американские индексы торгуются на положительной территории, прибавляя 0,15%. Индекс доллара США прибавляет 0,15%.

Индекс ММВБ откроется в минусе в пределах 0,5%. Дальнейшее движение индексов будет целиком зависеть от уровня 1530 пунктов. Диапазон по индексу ММВБ 1480-1540, который был нами обозначен в начале января, был преодолен. Газпром, ВТБ и Уралкалий не помогают индексу и по нашим оценкам до конца недели мы должны увидеть ретест уровня 1540 пунктов. В сформировавшихся условиях мы ожидаем сегодня увидеть в начале дня преимущественное небольшое изменение котировок. На динамику рынка акций РФ в перспективе продолжат оказывать влияние глобальные события, развитие ситуации на мировых фондовых, сырьевых и валютных рынках и главное , важнейшая статистика из США.

Статистический и информационный фон на сегодня максимально полон. Индекс деловой активности в сфере услуг HSBC составил в январе 54,0 пункта, предыдущее значение 51,7 пункта. Что говорит нам о том, что Китай пока держится. Свои отчеты инвесторам сегодня представят UBS, Enel и ряд других компаний. Так же в 12:48 во Франции выйдет индекс деловой активности в сфере услуг за январь. В 12:53 подобный показатель появится по Германии, в 12:58 - в целом по еврозоне, а в 13:28 - по Великобритании.

В 14:00 стоит обратить внимание на публикацию информации по розничным продажам в еврозоне за декабрь. В целом аналитики оценивают, что продажи понизились на 0,2% м/м после роста на 0,1% м/м месяцем ранее.

В 19:00 в США появится индекс экономических условий ISM в непроизводственной сфере за январь. В целом на рынке ожидают, что индекс понизится с 56,1 пункта до 55,8 пункта.

.jpg)