Нефть вчера полностью подтвердила свое реноме совершенно непредсказуемого актива. Конечно, это было ожидаемо, и все же каждый раз - удивительно.

Аналитики в очередной раз ошиблись и вместо сокращения запасов сырой нефти на 1 млн. баррелей, мы увидели их рост фактически на ту же величину. Да плюс еще масло в огонь подлила Саудовская Аравия, которая, как мы видим, и не собирается сокращать добычу. В июле саудиты добыли рекордное количество нефти и «плевать они хотели на всех остальных». Все это вместе не прошло незамеченным для участников рынка и сначала нефть, а за ней и фондовый рынок пошли вниз. Отрадно только то, что если нефть упала в общей сложности почти на 4%, то индексы нехотя сползли вниз, потеряв менее 0,5%. При этом к концу торговой сессии падение прекратилось и рынок залег в боковик на совершенно незначительных оборотах.

На секторальном уровне на коне были отрасли, которые еще вчера показывали худшие результаты. Это потребительский сектор и компании сферы услуг. Те ж кто был вчера в фаворе, оказались напротив невостребованными у участников рынка. Это акции биотеха и финансовых компаний. Впрочем, изменения настолько незначительны, что пока говорить о каких-то серьезных трендах в той или иной отрасли не приходится.

Если среди акций, торгуемых на бирже SPB героя по итогам вчерашнего дня найти трудно, то антигерой известен - это акции компании First Solar (FSLR), потерявшие в цене вчера на закрытие 7,2%. При том, что в ходе торгов просадка была еще больше и превышала 10%. Но что самое интересно, так это то, что такое сильное снижение было вызвано не столько внутрикорпоративными делами компании, сколько внешними факторами. Негатив пришел от конкурента FSLR компании SunPower (SPWR) и касался он отрасли солнечной энергетики в целом.

Так, было сказано, что отрасль ждут тяжелые времена и SPWR в 2016 году вместо прибыли в $50 млн., которую ожидали еще в мае, будет получен, судя по всему, убыток по итогам года в размере $175 млн. И этого хватило, чтобы обрушить акции конкурента на 10%! Правда здесь следует отметить, что акции самой SunPower рухнули еще больше - на 30%!

Санкт-Петербургская биржа в среду 10 августа зафиксировала 1 097 сделок на общую сумму более 3,7 млн. долларов США.

Ожидания рынка 11 августа

На рынке переменная облачность без осадков. Азия закрылась нейтрально - Япония после хорошего роста в последние дни в небольшом минусе, а Китай - в таком же небольшом плюсе. Аналогичная картина наблюдается и после открытия европейских рынков - DAX в маленьком плюсе, а FTSE торгуется в «розовой» зоне. И только нефть все никак не может «очухаться» от вчерашнего нокдауна и с утра уходила еще ниже, но в последние часы она также развернулась и после полудня вышла к нулевым отметкам.Сегодня четверг и как обычно в этот день выходит большой блок макроэкономических данных по количеству заявок на получение пособий по безработице, а также изменение цен на экспортные и импортные товары. Если по первому блоку никто не сомневается в выходе позитивных данных, то вот динамика изменения цен может преподнести непри-ятные сюрпризы. Это будет конечно не кошмар-кошмар, но все же однозначно - малень-кий негативчик.Однако общее настроение пока принципиально не поменялось - ни роста, ни падения, стоим на месте в пределах плюс - минус полпроцента. Ожидать, что что-то измениться по-ка не стоит. Поэтому торгуем только отдельные идеи в отдельных акциях. Одна из таких идей родилась вчера в акциях First Solar (FSLR), где спекулянты явно перестарались и про-давили котировки акций сверх меры. Так что на текущих уровнях они стали очень даже привлекательным объектом для инвестиций.Ну и для любителей острых ощущений рекомендуем смотреть за акциями Alibaba (BABA), по которой сегодня еще до начала торгов выходит квартальная отчетность. Аналитики ожидают выхода хороших данных и тогда в этих акциях может быть хороший рост. На что и надеемся...

В течение недели, завершившейся 5 августа 2016, производительность НПЗ в США в среднем была свыше 16.6 млн баррелей в сутки (на 255,000 баррелей в день меньше, чем на прошлой неделе). Импорт нефти США на прошлой неделе в среднем составил около 8.4 млн баррелей в день, выше на 334,000 баррелей. Коммерческие запасы сырой нефти в США увеличились на 1.1 млн до 523.6 млн баррелей. Цена нефти марки WTI составила $41.83 за баррель на 5 августа 2016 года. Розничная цена бензина снизилась до $2.150 за галлон на 8 августа 2016 года. Подробнее ...

Продолжаем торговать Сбербанком и интрадеить его фьюч.

Для начала рассмотрим дневной график базового актива (обычка сбер), для общей оценки ситуации:

Не добив вчера ни до одного из сопротивлений наверху, легли в итоге к вечеру на указанную вчера поддержку.

Поэтому вся сегодняшняя торговля будет строиться относительно поддержки 138,19. Всё что выше можно лонжить с целями выше 140, всё что ниже можно шортить с целями ниже 135. Не забывайте про стопы и не запилитесь на этой поддержке !!! Надеюсь, что бодренько пойдем вниз, безо всяких издевательств крупняка (кстати, переобуваюсь я очень быстро).

Теперь смотрим, что там у нас на часовом тайм-фрейме у фьючерса сбербанка (SRU6):

Значимая поддержка на открытии 13839. Ниже её настраиваемся на шорт.

А всё что выше можно пробовать лонжить (не забудьте перекреститься).

Сопротивление у нас на открытии 14095. Выше него про шорты забываем и лонгуем.

Все внутридневные уровни для фьюча являются динамическими, справедливы только для первого часа торгов и смещаются в каждом часе, в ту или иную сторону, на определенное количество пунктов

Присоединяйтесь к внутридневному обсуждению торговли на ветке "фьючерс сбербанка" http://forum.mfd.ru/forum/thread/?id=69692 Предлагаю всем торгующим фьюч сбера делиться своими мыслями, ТА, графиками, расчетами, сделками, уровнями с целью извлечения профита при работе с данным инструментом.

Графики представлены с нанесенной на них сеткой по MTG-методу торговли.

Желаю всем удачных торгов!

ps. уважаемые трейдеры-читатели, чуть ниже этого текста есть голосовалка: "мне нравится", либо "мне не нравится". Не стесняйтесь, дайте мне свою обратную связь, буду рад любым оценкам !!!

S&P500 пока что продолжает топтаться в боковике. Выхода вверх не состоялось, такое ощущение, что у покупашек закончились деньги и они просто аккуратно скидывают все свои позиции. Если так, то видать нам глубокий нырок. Но, пока что боковик, в котором можно попробовать сыграть до нижней границы, а там уже смотреть как будут вести себя быки, если бодаться и выкупать фьючерс, ок, будем искать лонги, но если без какой либо агрессии цена пройдет 2150-2140, то быть беде, следующая остановка в районе 2000.

1.RTS

РТС сделал еще одну попытку роста, но благо без обновлений максимума предыдущего дня, а то можно было бы усомниться на счет шорта. Пока что все идет по плану шортового сценария, но важно, чтобы сегодня-завтра фьючерс ушел еще глубже в середину боковика. В противном случае, на следующей неделе покупатели смогут себе позволить провокацию выше 96.

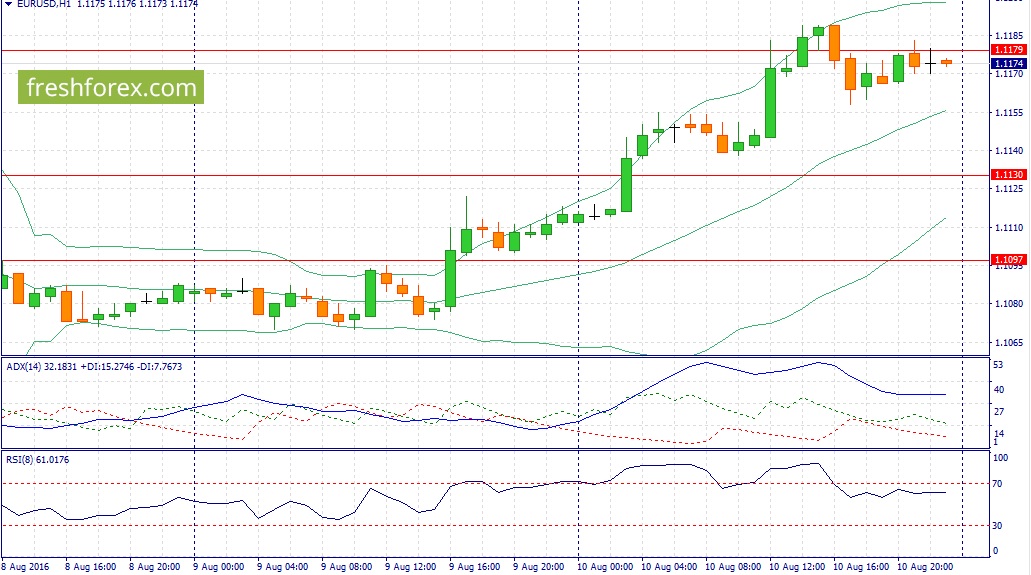

2. EUR/USD:

Евро выполнило план первой стрелочки предыдущего обзора, сегодня жду падения к нижней границе боковика.

Полный обзор и видео обзор можно посмотреть здесь>>

События, на которые следует обратить внимание сегодня:

15.30 мск. США: Число первичных обращений за пособием по безработице за август (предыдущее значение 269K; прогноз 272K).

Япония – банковский выходной.

EUR/USD:

На сегодня формируется смешанный фон. С одной стороны, кросс-курс EUR/GBP приближается к максимуму за последние три года, что оказывает поддержку евро. Проблемы в британской экономике оказывают давление на фунт стерлингов, однако падение фунта против евро окажет позитивное влияние на экспортеров. Этот фактор оказывает поддержку евро в паре с долларом. На кредитном рынке дифференциал доходности 10-летних государственных облигаций Германии и США в среду практически не изменился, что также позитивно для евро, поскольку в последние несколько дней спрэд изменялся в пользу американских активов. С другой стороны, снижение котировок нефти может положительно сказаться на стоимости доллара, поскольку черное золото котируется в американской валюте. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1,1070- 1,1200.

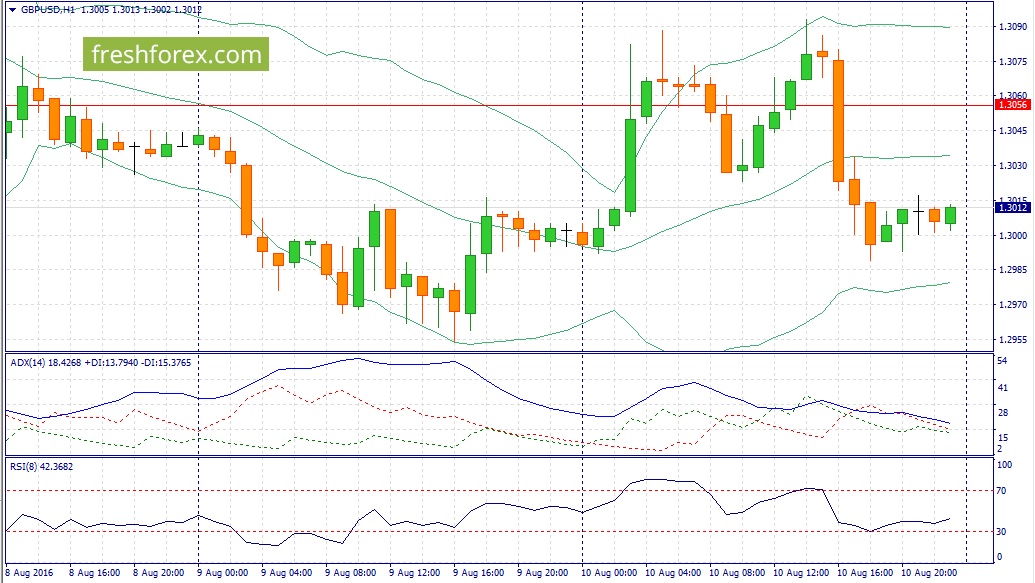

GBP/USD:

В течение дня продаем британскую валюту по двум причинам. Во-первых, опубликованный накануне релиз по запасам сырой нефти от министерства энергетики США указывает на то, что нисходящая тенденция по черному золоту еще не завершена и в самое ближайшее время мы увидим новую волну распродаж. Запасы нефти растут уже три торговых недели подряд, последний раз такое было в апреле. Автомобильный сезон в Штатах в самом разгаре, август традиционно является пиковым месяцем в плане отпусков, а сокращения запасов нефти мы не видим. Масло в огонь накануне подлили и саудиты, которые отрапортовали о новом историческом максимуме по добычи нефти. Инвесторы традиционно негативно воспринимают эту информацию и в этой связи можно ожидать снижения как котировок нефти, так и пары GBP/USD, поскольку оба инструмента имеют сильную прямую корреляцию. Во-вторых, на кредитных рынках доходность 10-лентих государственных облигаций Великобритании по-прежнему падает по отношению к своим аналогам из США и Германии, что уменьшает привлекательность инвестиций в британские активы. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1,3020/1,3060 и фиксировать прибыль на отметке 1,2948.

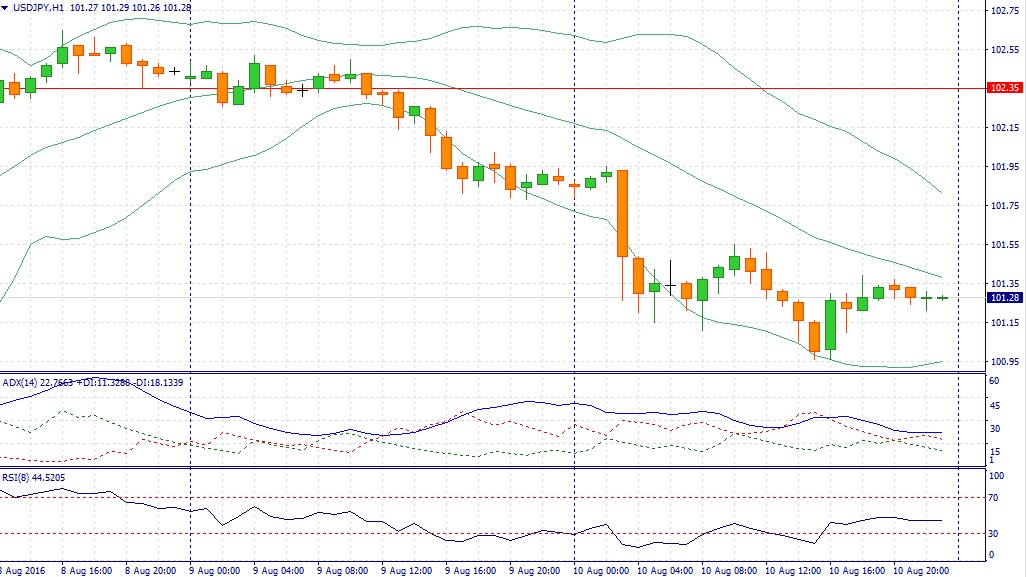

USD/JPY:

В первой половине дня можно ожидать периода низкой ликвидности, поскольку в Японии сегодня банковский выходной. Американскому фондовому рынку тяжело дается штурмовать новые высоты. Сейчас мы находится недалеко от исторического максимума по индексу S&P500, однако рост индекса страха VIX последние три торговых дня указывает на то, что мы увидим либо коррекцию, либо серьезный разворот на рынке. Пока будем осторожны в своих выводах и будем говорить именно о коррекции. Однако, даже коррекции на рынках акций вполне достаточно для того, чтобы увидеть развитие нисходящей тенденции в данной паре, поскольку снижение “аппетита к риску” вызывает спрос на йену, как валюту фондирования №1 в операциях carry trade. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 101,50/101,80 и фиксировать прибыль на отметке 100,85.

Все вокруг на сегодняшний день ждут роста доллара. Так ли это на самом деле? Никто не знает будущего, но его можно прогнозировать, вернее не его, а вероятность поведения цены при определенных условиях. И определение этой вероятности порой важнее всего в трейдинге. Давайте и мы проведем технический анализ доллара, или если хотите, то рубля. Анализировать я буду спотовый рынок инструмент USDRUB_TOM. По простому это курс доллар/рубль с расчетом TOMORROW, т.е. завтра.

После хорошего роста в последней декаде июля, доллар показал таки остановку в росте. Я не буду рассматривать сам рост, а возьму график с 27 июля, где уже четко видна это сначала замедление, потом хорошо читаемый боковик и наконец падение цены с начала августа и длящееся по сегодняшний день 10 августа. Пишу я уже поздно вечером, до закрытия торгов остается всего 2 часа. Посмотрев на график, сразу можно обнаружить хороший ценовой канал, который ведет цену на доллар вниз.

Добыча газа компанией продолжает сокращаться: в отчетном квартале она снизилась на 3%, составив 112,9 млрд куб. Совершенно иная картина наблюдается с продажами газа: в совокупном выражении они вросли сразу на 9%. Последний раз подобные темпы роста газовый концерн демонстрировал в 2011 году. При этом данный результат целиком и полностью был обусловлен резким ростом экспортных поставок в Европу (48,6%). Таким образом ,первый квартал текущего года продолжил тенденцию четвертого квартала 2015 года (тогда Газпром экспортировал в Европу 59,1 млрд руб. м). Столь сильный рост объемов поставок можно объяснить как дешевизной контрактного газа, демонстрирующего с определенным лагом динамику нефтяных цен, так и опасениями европейских клиентов касательно транзита через Украину.

Такой резкий рост экспорта демпфировал падение экспортных долларовых цен более чем на треть (в рублевом выражении цены снизились на 21,8%). В результате выручка от поставок газа в Европу выросла на 16,1% до 663,2 млрд руб.

Иная картина наблюдается в поставках газа в страны бывшего СССР и Россию. В первом случае компания зафиксировала как снижение объемов продаж (-15,5%), так и цен (-12,6%), а общее снижение выручки в рублевом выражении составило 24,9%. Что же касается российского сегмента, то здесь снижение поставок на 6,1% было компенсировано ростом рублевых цен реализации (8,6%). В итоге выручка от продаж на территории России незначительно увеличилась, составив 291,8 млрд руб. (+1,8%).

Среди прочих статей доходов обращает на себя внимание рост выручки от продаж нефти и газоконденсата (+26,9%), а также двузначный темп рост доходов электроэнергетического дивизиона (+10,8%). В итоге общая выручка Газпрома прибавила 5,4%, составив 1 737,4 млрд руб.

Операционные расходы компании прибавили сразу 24,1%. В значительной мере это объясняется ростом затрат на покупные нефть и газ, выросших на две трети. Сама компания объясняет это завершением сделки с «Винтерсхалл Холдинг ГмбХ» по обмену активами, в результате которой Газпром получил контроль над рядом компаний, занимающихся продажей и хранением газа.

По линии финансовых статей компания отразила итоговое положительное сальдо в 166,8 млрд руб., связанное с образованием положительных курсовых разниц по кредитному портфелю. Общий долг Газпрома за год вырос с 2,7 трлн руб. до 3,3 трлн руб., обслуживание которого обошлось компании в 21,3 млрд руб. Заметим, что эта сумма меньше процентов к получению, составивших 27,8 млрд руб. Благоприятное положительное сальдо позволило Газпрому зафиксировать чистую прибыль в размере 362,3 млрд руб., которая оказалась меньше показателя годичной давности всего на 5,2%.

По итогам вышедшей отчетности мы подняли прогноз показателей компании на текущий год, отразив более высокие объемы экспортных продаж природного газа. Прогнозы на последующие годы не претерпели серьезных изменений. Вместе с тем потенциальная доходность акций компании после обновления модели несколько снизилась: становящееся все более вероятным строительство трубопровода на южном направлении вкупе с прокладкой «Северного потока-2» и «Силы Сибири» повышает вероятность очередного освобождения компании от выплаты дивидендов в размере 50% чистой прибыли по МСФО: наш обновленный базовый сценарий предполагает 35%-ю норму выплат на ближайшие годы.

Выручка компании выросла более чем на треть – до 75.5 млрд рублей. Главной причиной увеличения стала девальвация национальной валюты – рублевая цена за унцию, по нашим расчетам, увеличилась на 23%. Кроме того, компания увеличила добычу золота на 3.2% - до 804 тыс. унций – за счет Благодатного и Вернинского месторождений.

Операционные расходы прибавили только 17%, составив 32.4 млрд рублей, в числе причин роста – увеличение материальных затрат до 7.7 млрд рублей (+45%), затрат на персонал до 6.7 млрд рублей (+8%). Рост на 11% - до 4.4 млрд рублей – продемонстрировали коммерческие и административные расходы. В итоге прибыль от продаж выросла на 40%, достигнув 43.1 млрд рублей.

Одним из главных событий отчетного периода для «Полюса» стал обратный выкуп акций, преимущественно у контролирующего акционера – Polys Gold International. Размер выкупа составил 31.75% от уставного капитала или 60.5 млн акций, ставших квазиказначейскими. Объем выкупа составил почти 245 млрд рублей и привел к тому, что компания лишилась собственного капитала – отрицательные чистые активы на конец июня составили 71.9 млрд рублей. Для проведения выкупа компания была вынуждена наращивать долговую нагрузку, которая в итоге достигла 312 млрд рублей (160 млрд рублей на 31.12.2015 года). Финансовые расходы составили 5 млрд рублей, увеличившись более чем вдвое. Другим источником средств для обратного выкупа акций стали находившиеся на балансе денежные средства и прочие активы, сократившиеся за полугодие почти на 70 млрд рублей. В итоге финансовые доходы сократились на треть – до 1.3 млрд рублей. Около 10 млрд рублей компания потеряла по операциям с производными финансовыми инструментами, положительные курсовые разницы по переоценке валютного долга составили 17.6 млрд рублей. В итоге чистые финансовые доходы уменьшились почти наполовину – до 4.2 млрд рублей.

В итоге чистая прибыль выросла на 2.6% - до 34.8 млрд рублей.

В целом отчетность вышла в соответствии с нашими ожиданиями, при этом мы повысили прогноз на ближайший год, уточнив значения блока финансовых статей. Кроме того, мы отразили в наших моделях последствия обратного выкупа акций – на конец 2016 года мы ожидаем, что отрицательные чистые активы на акцию составят около 370 рублей.