Продолжаем совместно торговать Сбербанком и интрадеить его фьюч.

Для начала рассмотрим дневной график базового актива (обычка сбер), для общей оценки ситуации:

Три сопротивления нас ждут вверху, прямо с открытия (140.07, 140.4 и 140.58). Задача быков на сегодня все эти уровни проломить и закрепиться выше, чтобы в следующий раз пойти уже на штурм истхая. Задача медведей удержать один из указанных уровней и развернуть рынок вниз, либо ложно сдаться, отдать Москву, а потом всем натиском продавить рынок опять вниз под все эти сопротивления и закрыть неделю ниже. Смущает только то, что сегодня пятница, а в пятницу силы у всех всегда уже на исходе.

Теперь смотрим, что там у нас на часовом тайм-фрейме у фьючерса сбербанка (SRU6):

Поддержка на открытии 13993.

Но начнем мы сегодня с проверки сопротивлений, а они у нас сегодня на открытии: 14132, 14187, 14243, 14295 и 14315.

Выше 14132 я бы рекомендовал торговать от лонга, а ниже это уровня от шорта.

Все внутридневные уровни для фьюча являются динамическими, справедливы только для первого часа торгов и смещаются в каждом часе, в ту или иную сторону, на определенное количество пунктов.

Присоединяйтесь к внутридневному обсуждению торговли на ветке "фьючерс сбербанка" http://forum.mfd.ru/forum/thread/?id=69692 Предлагаю всем торгующим фьюч сбера делиться своими мыслями, ТА, графиками, расчетами, сделками, уровнями с целью извлечения профита при работе с данным инструментом.

Графики представлены с нанесенной на них сеткой по MTG-методу торговли.

Желаю всем удачных торгов!

ps. уважаемые трейдеры-читатели, чуть ниже этого текста есть голосовалка: "мне нравится", либо "мне не нравится". Не стесняйтесь, дайте мне свою обратную связь, буду рад любым оценкам !!!

События, на которые следует обратить внимание сегодня:

09.00 мск. Германия: Изменение объема ВВП за 2 квартал (предыдущее значение 0.7% кв/кв; прогноз 0.3% кв/кв).

15.30 мск. США: Изменение объема розничной торговли за июль (предыдущее значение 0.6% м/м; прогноз 0.4% м/м).

17.00 мск. США: Индекс настроения потребителей от университета Мичигана за август (предыдущее значение 90.0; прогноз 91.5).

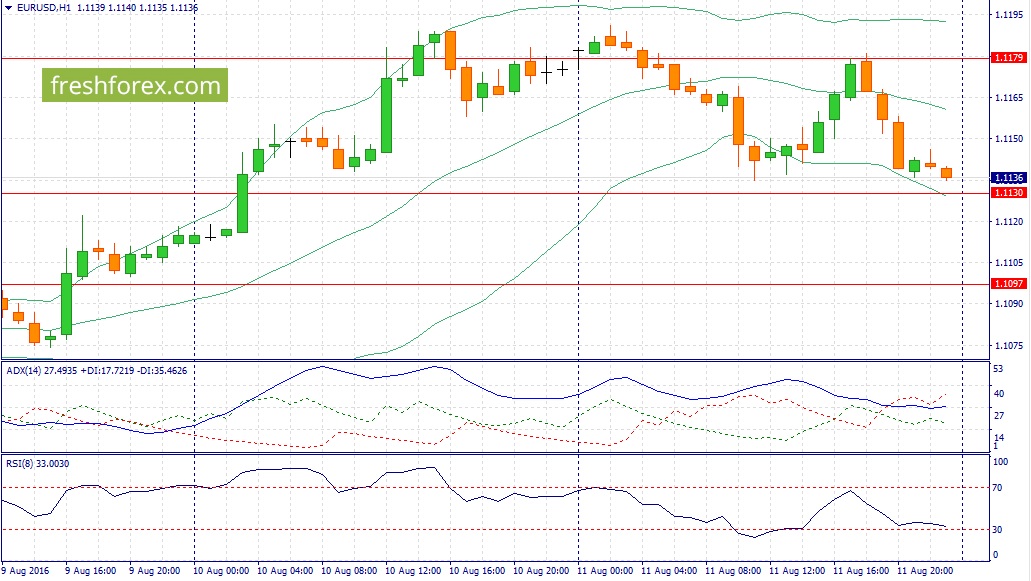

EUR/USD:

В течение дня следует ожидать развития нисходящей тенденции. Во-первых, в европейскую торговую сессию Германия опубликует релиз по ВВП за второй квартал и на фоне высокой базы первых трем месяцев текущег года сейчас трудно ожидать выхода сильного отчета. Индекс IFO, который тесно коррелирует, с показателем ВВП, продемонстрировал во втором квартале умеренно позитивную динамику, которая вписывается в ожидания участников рынка по сегодняшнему ответу. Таким образом, после публикации немецких данных евро может продемонстрировать краткосрочный рост, который необходимо использовать для открытия коротких позиций на фоне умеренного расширения дифференциала доходности 10-лентих государственных облигаций США и Германии. Во-вторых, США сегодня могут порадовать трейдеров умеренно позитивной макроэкономической статистикой по розничным продажам, что также играет на руку медведям. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1,1155/1,1195 и фиксировать прибыль на отметке 1,1085.

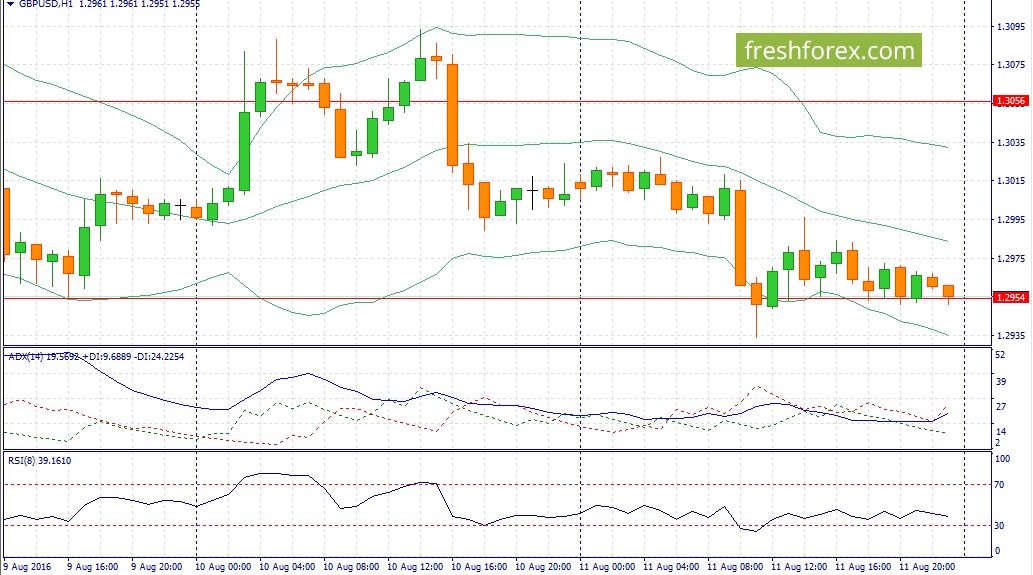

GBP/USD:

Основные движения следует ожидать во второй половине дня, когда Соединенные Штаты опубликуют релиз по розничным продажам за июль. Сильная динамика рынка труда (рост занятости и увеличение среднего заработка) позволяют рассчитывать на выход позитивных данных. Рост реальных доходов населения увеличивает потребительскую активность в Штатах. Позитивный тренд подтверждает и релиз по продажам автомобилей в США, который в июле вышел на максимальный уровень за последние семь месяцев. им образом, позитивный отчет окажет поддержку американской валюте. На кредитных рынках доходность 10-лентих государственных облигаций Великобритании по-прежнему падает по отношению к своим аналогам из США и Германии, что уменьшает привлекательность инвестиций в британские активы. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1,2980/1,3030 и фиксировать прибыль на отметке 1,2885.

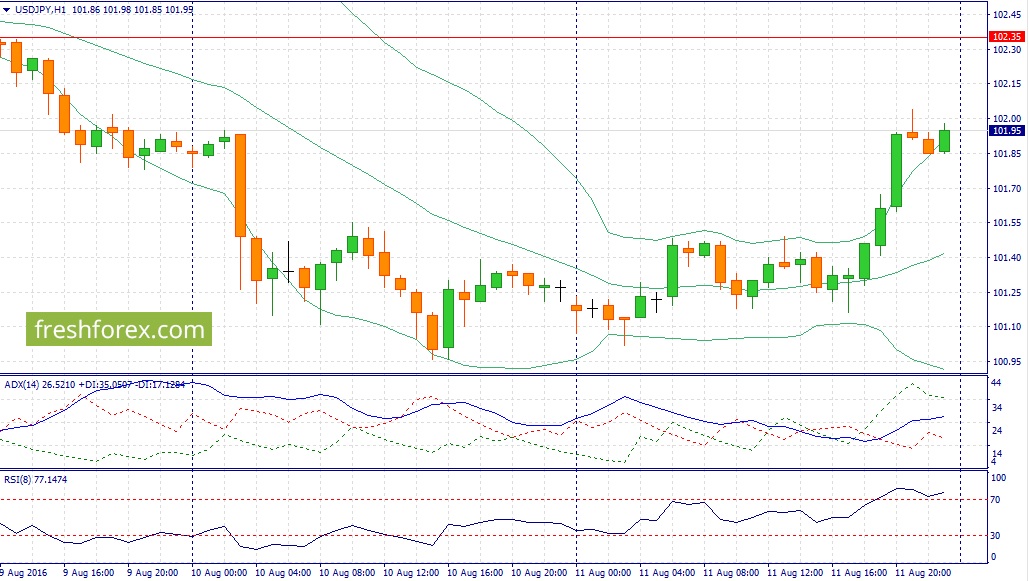

USD/JPY:

В течение дня следует ожидать развития восходящей тенденции. Последние два торговых дня пара находилась под давлением на фоне оттока капитала из рисковых активов. Однако, после вчерашнего заявления министра энергетики Саудовской Аравии о необходимости встречи крупнейших игроков рынка нефти в сентябре для решения вопроса о стабилизации цен на рынке, вызвало увеличение “аппетита к риску”. В этой связи, йена лишается козыря. Ситуация на рынке нефти достаточно необычная. Саудиты заявляют о плохом рынке и необходимости принятия мер для роста цен, при этом в июле вышли на новый исторический максимум по добыче нефти, а также устроили демпинг для азиатских клиентов на период с августа по сентябрь. Получается, что саудиты сначала своими действиями опускают рынок вниз, а затем кричат, что это плохо и нужно всем вместе решить этот вопрос в кратчайшие сроки. Абсурд, не иначе! В этой связи, я ничуть не удивлюсь, если сегодня котировки черного золота вновь начнут сильно падать и на рынке будут слухи о том, что инвесторы не верят в позитивный исход возможного саммита, вспоминая неудачную встречу в Катаре в апреле этого года. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 101,80/101,55 и фиксировать прибыль на отметке 102,32.

Выручка компании выросла на 10,3% и составила 39,5 млрд руб. Указанный рост обусловлен работой энергоблока №4 Сургутской ГРЭС-2, находившегося в ремонте в аналогичном периоде 2015 года, и получением платы за мощность по ДПМ за энергоблок №3 Березовской ГРЭС до 1 февраля 2016 года.

Операционные расходы возросли на треть, составив 40,7 млрд руб. Столь сильный рост вызван единовременным фактором – списанием основных средств, ставшим следствием аварии на Березовской ГРЭС. Без учета данного фактора операционные расходы компании остались бы на уровне прошлого года. В результате операционный убыток компании составил 1,03 млрд руб.

Компания по-прежнему не имеет долговой нагрузки, а объем финансовых вложений с начала года сократился с вырос с 9,5 млрд руб. до 16,8 млрд руб. Чистые финансовые доходы компании снизились на треть – до 0,47 млрд руб. В итоге компания зафиксировала чистый убыток на уровне 0,636 млрд руб., при этом второй квартал оказался прибыльным, принеся1,4 млрд руб. чистого дохода.

В презентации к отчетности компания раскрыла сценарий восстановления поврежденного энергоблока на Березовской ГРЭС. Общая стоимость восстановительных работ оценивается в 25 млрд руб., а ввод в эксплуатацию планируется не ранее середины 2018 года. На срок ремонта компания перестает получать по данному энергоблоку значительную часть платежей за мощность в рамках ДПМ. Предполагается, что значительная часть расходов на ремонт будет компенсирована страховыми компаниями в период 4 кв. текущего года и 2017 года.

Мы постарались учесть все эти факторы в своей модели, скорректировав прогнозы текущего года в сторону снижения.

В настоящий момент акции Юнипро торгуются значительно выше балансовой стоимости и не входят в число наших приоритетов. В сегменте генерации мы отдаем предпочтение бумагам ТГК-1 и ОГК-2

РКК Энергия с большим опозданием раскрыла консолидированную отчетность по итогам 2015 г. по МСФО. Стоит отметить, что, несмотря на столь длительную подготовку, аудитор компании (ЗАО «Эйч Эл Би Внешаудит») выразил свое мнение с целым рядом оговорок, основной из которых стали сомнения в способности компании осуществлять свою деятельность непрерывно. Заметим также, что отчетность за 2014 г. была проверена другим аудитором, давшим свое заключение весной текущего года. Примечательно, что компания в своей нынешней отчетности признала ошибку в части отражения пенсионных планов. Это затронуло целый ряд статей баланса и Отчета о финансовых результатах, а также повлекло за собой необходимость пересчета отчетности за 2014 год.

Выручка компании сократилась на 5,5%, составив 35,8 млрд руб. Напомним, что РКК Энергия является монополистом по доставке на МКС и возвращению космонавтов и астронавтов, а также занимает ведущие позиции по доставке и возвращению грузов на МКС: в отчетном периоде было осуществлено 4 запуска грузового корабля «Прогресс».

Однако уже на операционном уровне компания зафиксировала убыток в размере 2,3 млрд руб. Помимо традиционно больших административных расходов (5,8 млрд руб.) такой результат был вызван созданием резерва по судебным искам в размере 3,3 млрд руб. Напомним, что с 2013 г. РКК Энергия являлась ответчиком в судебном процессе инициированном компанией Boeing по поводу Соглашения о создании компаний Sea Launch 1995 года и Соглашения о гарантиях и обеспечении 1996 года. Весной 2016 г. американский суд вынес решение об удовлетворении требований истца и присудил к уплате 330 млн дол. без учета судебных расходов. В июле 2016 г.

ПАО «РКК «Энергия» и концерном «Боинг» заключено юридическое соглашение, по которому стороны заявляют о своих намерениях достичь мирового соглашения. В связи с этим, суд штата Калифорния приостановил рассмотрения всех текущих дел в отношении концерна «Боинг» и ПАО «РКК «Энергия».

Помимо этого к РКК Энергия подан ряд исков Федеральным космическим агентством «Роскосмос», связанных с нарушением сроков исполнения обязательств по заключенным контрактам. Общая сумма предъявленной неустойки составляет 650 млн руб.

Дополнительно компания списала 7,8 млрд руб. в качестве убытка от прекращаемой деятельности. Это произошло вследствие реклассификации сегмента «Морской старт» как актива, подлежащего продаже.

Итоговый чистый убыток составил 10,8 млрд руб., что привело к появлению отрицательного собственного капитала компании в размере 13,2 млрд руб. Примечательно, что на этом фоне РКК Энергия приняла решение по итогам 2015 г. выплатить дивиденды на общую сумму 151,7 млн руб. (135 руб. на акцию).

Мы полагали, что задержка с выходом отчетности не сулит акционерам ничего хорошего с точки зрения годовых результатов, однако действительность превзошла наши ожидания. Многочисленные убытки и списания стали следствием проводимой длительное время политики прежнего руководства компании, сделавшей ставку на амбициозный и крайне затратный проект «Морской старт». В результате сейчас компания осталась у разбитого корыта: проект, по сути, закрыт, надежд выручить за него существенную сумму практически нет, а долговое бремя компании превышает 11 млрд руб.

Мы сомневаемся, что РКК Энергия сможет восстановить свое финансовое положение без масштабной поддержки государства. Первым шагом на пути этого стало внесение госпакета акций (38,2%) в капитал «Объединенной ракетно-космической корпорации». Логично предположить, что дальнейшее финансирование будет сопровождаться увеличением доли государства в капитале РКК Энергия, что подводит окончательную черту под существованием «частной космической корпорации». Параллельно с этим в связи с проводимой реорганизацией отрасли, утверждением федеральной космической программы на 2016-2025 гг., РКК предполагает обновить свою стратегию развития. Планируется, что проект будет подготовлен к концу 2016 года.

По итогам вышедшей отчетности мы внесли изменения в модель, призванные отразить существенное ухудшение финансового положения компании.

Таким образом, в прогнозном периоде мы не видим возможности для компании вывести собственный капитал в положительную зону без дополнительных мер (допэмиссия акций); как следствие, корректный расчет потенциальной доходности по акциям не представляется возможным.

На данный момент акции компании не входят в число наших приоритетов.