Ипотека в России появилась относительно недавно. И для многих это единственный способ обзавестись собственным жильем. Люди, говоря об ипотеке, в большинстве своем под ипотекой (ипотечным кредитом) понимают кредит на покупку жилья. Мы тоже будем использовать это определение, хотя на самом деле, ипотека - более широкое понятие. Ипотека – это вид залога, обеспеченного недвижимым имуществом. Кредит в то же время может браться на другие цели: на расширение бизнеса, на неотложные нужды. И ипотекой, залогом недвижимости, может являться не только квартира, дом, но также гараж, коммерческая и другая недвижимость. Не будем лезть в теоретические дебри, перейдем к ближе к теме.

ПРЕЖДЕ ЧЕМ БРАТЬ ИПОТЕКУ, НУЖНО НЕ ОДИН РАЗ ВЗВЕСИТЬ СВОИ СИЛЫ.

Цены на жилье по сравнению с доходами простых граждан велики, именно поэтому ипотеку, преимущественно, оформляют на 15-20 лет. Ставки по ипотеке в нашей стране высоки по сравнению с зарубежными. Если для Россиян 12% годовых по ипотеке – это «по-божески» на фоне ставок по потребительским кредитам, которые выше 20% годовых, то иностранцы посчитали бы нас сумасшедшими, т.к. в Европе и США ставки по ипотеке в разы меньше. Ставка 12% годовых, это 1% в месяц, и при кредите на 2 миллиона рублей (примерная стоимость 1-2х комнатной квартиры в небольших и средних регионах нашей страны), проценты, начисляемые в первые годы выплат, составят порядка 20 тысяч рублей в месяц. Плюс, помимо процентов, ежемесячно гасится основной долг.

Существуют два наиболее распространенных графика выплат:

Аннуитетный (равномерный, наиболее распространенный в ипотеке) – когда ежемесячный платеж одинаков. Такой график более посильный и понятный для человека. В рассмотренной выше ситуации с кредитом в 2 миллиона рублей на 20 лет под 12% годовых, ежемесячный платеж составит около 22 тысяч рублей. 2х миллионный кредит за 20 лет выльется в 5 миллионов триста тысяч рублей (3 миллиона 300 тысяч рублей - размер переплаты). Недостатком данного графика является то, что первое время практически весь ежемесячный платеж идет на погашение процентов, а основной долг гасится крайне медленно. В первый месяц из 22 тысяч рублей 20 тысяч будут составлять проценты и только 2 тысячи основной долг.

Дифференцированный график платежей – когда ежемесячный платеж постепенно снижается. Основной долг при этом гасится равномерными частями, начисляемый процент за счет уменьшения суммы долга постоянно снижается. В рассмотренной выше ситуации платеж по кредиту в первый месяц составил бы 28 333 рублей, а в последний - 8 416 рублей. Такой график тяжел для заемщиков в первое время. Но главным преимуществом его является размер переплаты, который в этом случае составит 2 миллиона 410 тысяч рублей против 3 миллионов 300 тысяч рублей. Разница почти в миллион рублей.

В первое время ипотека была выгодным приобретением, т.к. стоимость недвижимости вместе со спросом росла быстрее, чем проценты по кредиту. И ипотека ранее была довольно-таки выгодным вложением денег. Даже если заемщик терял работу и не мог обслуживать ипотечный кредит, то с продажи квартиры (с согласия банка) он выручал существенно больше денег, чем оставшийся долг банку. И некоторые заемщики могли с вырученной от продажи жилья суммы погасить кредит банку, а на остаток суммы приобрести более скромное жилье. Но кризис 2014-2015 годов изменил ситуацию. Продажи недвижимости существенно упали, и реальные цены на недвижимость пошли вниз. Больше всего пострадала валютная ипотека, т.к. сумма долга и ежемесячный в рублях выросли вдвое, а стоимость квартиры в рублях существенно упала. Проблемы валютной ипотеки и пути ее решения мы разбирали в статье «Валютная ипотека. Проблемы и пути их решения». Большое количество ипотечных заемщиков оказалось не только под угрозой выселения, но и остаться с долгами. Банк старается как можно быстрее реализовать предмет залога в условиях “кризиса рынка недвижимости”. Вырученной суммы хватает на частичное погашения долга по ипотеке, оставшийся долг «ложится на плечи заемщиков». Человек оказывается на улице, да еще и с долгами.

КАК СОХРАНИТЬ ИПОТЕЧНУЮ КВАРТИРУ, ЕСЛИ НЕЧЕМ ПЛАТИТЬ?

Нефть остается в подвешенном состоянии. Совокупность имеющихся на данный момент факторов не позволяет котировкам четко определиться с направлением дальнейшего движения. Сейчас на рынке преобладают пессимистичные настроения, и долгосрочная фундаментальная картина говорит в пользу развития «медвежьего» сценария. Об этом говорит и растущее число коротких позиций в сырьевом сегменте.

Ключевым драйвером текущей динамики выступает возобновление активности американских сланцевых компаний, которые возвращают в эксплуатацию буровые установки, законсервированные в период низких цен. Напомним, что в прошлую пятницу нефтесервисная компания Baker Hughes сообщила о росте числа буровых на 6 единиц – до 357 штук. Показатель повышается уже шестую из семи недель, обновив максимум с начала апреля. За указанный период объемы бурения восстановились на 12%. Если ситуация продолжит развиваться в таком ключе, то мы вряд ли увидим возвращение Brent к уровням выше $50.

При этом стоит обратить внимание на рост продуктивности скважин. Благодаря повышению эффективности работы буровых установок, за период с 2008 года производительность увеличилась более чем в 4 раза. Это создает дополнительную угрозу для цен на энергоносители, поскольку возобновление роста добычи может оказаться более оперативным, чем ожидалось ранее. По данным Минэнерго США, в прошлом месяце средняя отдача одной скважины достигла 564 барр./сутки и может увеличиться в июле.

Ближайшим фактором влияния на динамику котировок «черного золота» станет сегодняшний отчет Американского нефтяного института по коммерческим запасам нефти. Ожидается, что объем запасов отразит сокращение на 2,2 млн барр. Если прогнозы оправдаются, Brent может вернуться за пределы уровня $47. В противном случае локальная поддержка $46,50 окажется под угрозой. В случае утраты отметки $46 давление на котировки может усилиться.

Павел Салас, генеральный директор eToro в РФ и СНГ

Интерес к еженедельным данным от Американского института нефти (API) и Минэнерго США (EIA) остается высоким. Рост запасов нефтепродуктов плюс увеличение объемов добычи нефти на прошлой неделе подают не самые благоприятные сигналы для нефтяного рынка.

Шесть из последних семи недель сопровождаются ростом числа действующих буровых установок в Штатах, что дает основания опасаться на горизонте ближайших недель увидеть как минимум приостановление тенденции к снижению объемов добычи, как максимум – начало ее роста.

В последние полторы-две недели цены на нефть остаются под давлением, причем если посмотреть на динамику в течение дня, то, как правило, давление усиливается с открытия американских торгов. В начале этого года мы предполагали, что большую часть этого года фьючерс на Brentпроведет в диапазоне 30-50 долл/барр., поскольку вблизи нижней границы начинаются масштабные проблемы у наименее рентабельных производителей (в основном в Северной Америке), а вблизи верхней границы конъюнктура напротив благоприятна для наращивания объемов добычи (опять же в основном за счет американского производителя). Вполне вероятно, что снижение нефтяных цен в ходе американских торгов на горизонте последних дней – результат хеджирования производителями относительно благоприятных текущих цен для себя.

На статистику по динамике запасов и объемам добычи нефти по-прежнему стоит обращать существенное внимание, причем если говорим про запасы, то взгляд инвесторов сейчас плавно перемещается с показателей запасов нефти на запасы бензина и дистилляторов (как наиболее насыщенный рынок). Если же мы смотрим на показатели среднедневного объема добычи, то необходимо делать разделение между показателями в Аляске (наиболее волатильный регион) и остальной территорией Соединенных Штатов. Возможный рост запасов бензина и возможность увидеть рост добычи на всей территории США (а не только Аляски, как мы видели на прошлой неделе) – факторы риска для цен на нефть.

Фьючерс на нефть марки Brentза последние две недели сформировал для себя поддержку на уровне в 46 долл/барр., и пока фьючерс остается выше этого рубежа, с технической точки зрения ничего сверхнегативного для рынка нефти не происходит. Однако в случае преодоления этой отметки, следующей целью может стать рубеж уже отметки в 43 долл/барр.

Что касается влияния нефтяных цен на курс рубля, то негатив от снижения нефтяных цен компенсируется относительно высоким аппетитом к риску на глобальных рынках плюс поддержкой со стороны внутренних факторов (близость выплат дивидендов российскими компаниями). Парадоллар/рубль вышла из трехмесячного диапазона в 63.50-67.50 руб/долл., и следующей целью может стать отметка в 61 руб/долл., однако для подобного укрепления рубля крайне желательно увидеть восстановление нефтяных цен хотя бы к отметке в 50 долл/барр. Без роста цен на нефть расти дальше российской валюте будет крайне проблематично.

S&P500 устроил распределение, в целом как и ожидалось. Сегодня жду рывка ниже вчерашних минимумов, затем нового витка роста и продолжения роста. Баланс лонг.

1.RTS

РТС торгуется в промежуточном боковике. Новый максимум был поставлен, так что сегодня вполне вероятно продолжение роста. Жду провокацию, затем новых максимумов.

2. EUR/USD:

Евро пока что зажалось в границах боковика. Продолжить падения на силах пятничного импульса фьючерс не смог, так думаю, что будет попытка провокации, которой будет достаточно для удара к 1,10

Минфин изменил свою позицию по отношению к биткоинам — теперь ведомство планирует приравнять криптовалюту к иностранным денежным средствам и не запрещать её покупку. Об этом в интервью «Российской газете» заявил замглавы Минфина Алексей Моисеев.

По словам Моисеева, в законопроекте о регулировании биткоинов, который продолжает разрабатывать Минфин, будет полностью запрещена эмиссия криптовалюты. «По Конституции единственной валютой в стране является рубль. Единственным его эмитентом является Банк России. Таким образом, эмиссия любой другой валюты становится у нас незаконной», — сказал он.

Несмотря на то, что цель ведомства — это «исключить обращение криптовалют на территории России», Минфин хочет развивать блокчейн-технологии, не нанося при этом вреда индустрии биткоинов, возникающих при этом «как побочные продукты». «Мы должны исключить ответственность за эмитирование биткоинов у операторов данных в такой ситуации, чтобы у них не было никаких рисков получить наказание», — добавил Моисеев.

Да, использование ограничено, эмитировать иностранные деньги в России нельзя. Но валюту можно купить, положить в карман и уехать за границу. Поэтому в законопроекте мы сейчас уточняем конкретные формулировки, чтобы такого рода операции по покупке криптовалют с целью их использования за пределами России, а равно и продажи биткоинов за рубеж для получения прибыли, были возможны.

— Алексей Моисеев, заместитель министра финансов

По мнению Моисеева, законопроект о регулировании криптовалют будет внесён в Госдуму до конца 2016 года.

В марте 2016 года агентство «Интерфакс» сообщило о планах Минфина лишать граждан свободы на срок до семи лет за выпуск и использование денежных суррогатов, к которым относятся криптовалюты. Чуть раньше, в феврале 2016 года, Моисеев говорил о планах ведомства «ограничить и наказывать только за обмен криптовалют на рубли».

В сентябре 2015 года Минфин впервые запланировал ввести уголовное наказание за выпуск и оборот биткоинов, однако о тюремном наказании тогда речи не шло.источник

Курс биткоина к доллару и рублю на сегодня, 19 июля

1BTC = 673,991$

Код Единиц Валюта Курс Изменение %

USD 1 Доллар США 673,9910 +0,3970 +0,0589

EUR 1 Евро 608,3443 +0,2236 +0,0368

RUB 1 Российский рубль 42 407,7105 +55,9991 +0,1322

Информация о биткоин

Биткоин – это вид криптовалюты, то есть небанковские деньги, придуманные для расчетов в сети. Всего криптовалют более 600, но биткоины в последнее время самые популярные. Придумал биткоины некто Сатоши Накомото, получивший от своего детища огромное состояние. Мы не знаем об этом человеке практически ничего, поэтому имя продолжает обрастать легендами.

Осенью 2008 г. криптографы получили рассылку, поясняющую, в чем состоит суть виртуальной валюты. В 2009 г. Сатоши Накомото разработал версию ПО для биткоинов и сам активно участвовал в проекте. В 2010 г. создатель биткоинов покинул сообщество, оставшись неизвестным. В 2011 году Накомото написал прощальное сообщение, сообщив о переходе в другую сферу деятельности. Возможно, когда-нибудь мы узнаем, кем был Сатоши Накомото, вполне вероятно, что под этим именем работала группа людей.

События, на которые следует обратить внимание сегодня:

11.30 мск. Великобритания: Индекс потребительских цен за июнь (предыдущее значение 0.3% г/г; прогноз 0.4% г/г).

12.00 мск. Германия: Индекс настроений в деловой среде от института ZEW за июнь (предыдущее значение 19.2; прогноз 8.2).

15.30 мск. США: Объем выданных разрешений на строительство за июнь (предыдущее значение 0.7% м/м; прогноз 0.6% м/м).

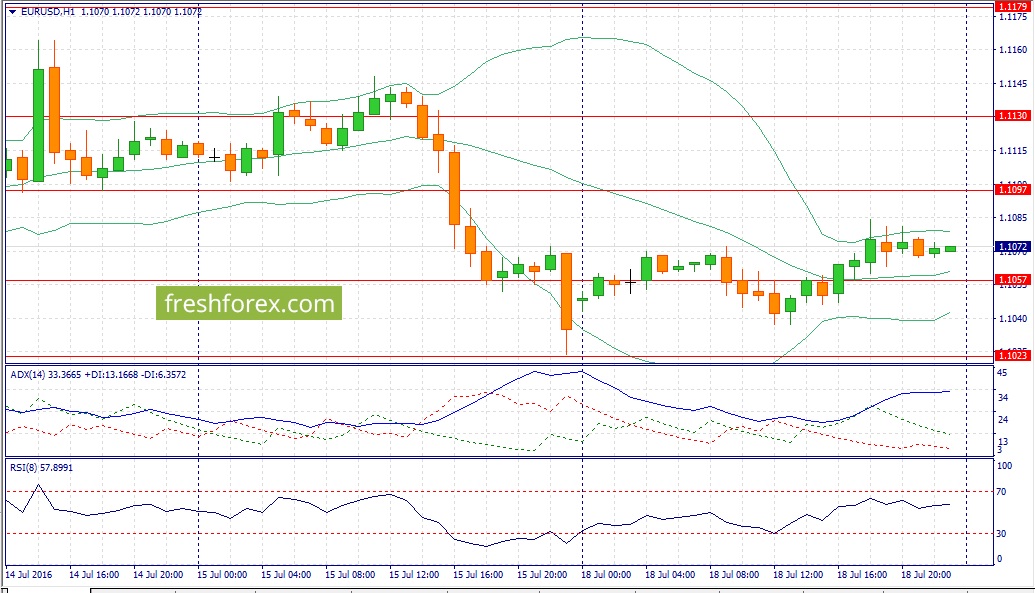

EUR/USD:

В течение дня следует продавать евро на росте котировок по двум причинам. Во-первых, сегодня можно ожидать разнонаправленную макроэкономическую статистику из еврозоны и США. На мой взгляд, индекс ZEW сегодня разочарует инвесторов слабыми данными на фоне Brexit, поскольку после референдума в Великобритании стало расти число сторонников евроскептицизма в рядах многих европейских странах. Для немецкой экономики рост таких настроений является негативным фактором. Соединенные Штаты сегодня напротив, могут порадовать трейдеров умеренно позитивным релизом по строительному сектору на фоне ускорения экономического роста. Во-вторых, на долговом рынке по-прежнему наблюдается расширение дифференциала доходности 10-летних государственных облигаций США и Германии, что увеличивает привлекательность инвестиций в американские активы. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1085/1.1125 и фиксировать прибыль на отметке 1.1030.

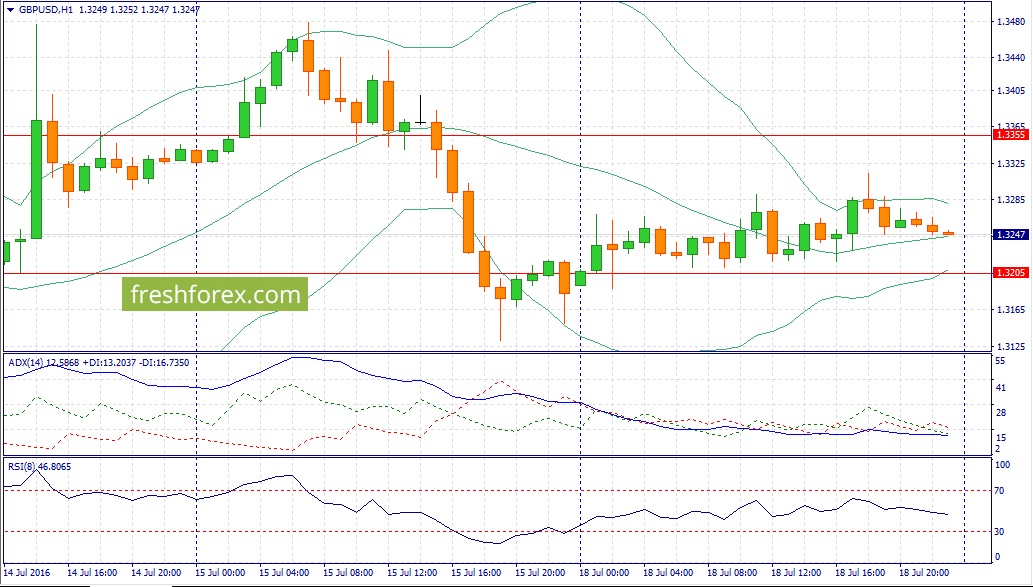

GBP/USD:

Основным событием дня сегодня станет отчет по инфляции в Великобритании за июнь. На мой взгляд, сегодня мы увидим данные чуть хуже консенсус-прогноза (0,3% г/г), что окажет давление на британскую валюту. Во-первых, цены на бензин в Соединенном Королевстве в первый месяц лета снизились на 3,72% м/м, а доверие потребителей по-прежнему находится на низких уровнях, что указывает на умеренный потребительский спрос. Динамика кредитных рынков также указывает на нисходящую тенденция: доходность 10-летних государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии, что уменьшает привлекательность инвестиций в британские активы. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.3240/1.3300 и фиксировать прибыль на отметке 1.3160.

USD/JPY:

В течение дня следует открывать длинные позиции на фоне роста “аппетита к риску” у инвесторов. Первый торговый день недели не стал коррекционным для американского рынка акций, несмотря на трехнедельную восходящую тенденцию. Индекс страха S&P 500 VIX накануне похудел на 2%, установив минимальный уровень за последние 11 месяцев. Динамика данного индикатора указывает на то, что нас ожидает еще одна волна роста котировок, после чего рынок уйдет на коррекцию вниз. Судя по всему этот период восходящего тренда будет краткосрочным и коррекция может случиться уже во второй половине недели. Спрос на рисковые активы является негативным фактором для йены, как валюты фондирования. К тому же, трейдеры будут наращивать длинные позиции на откатах предвкушая новый пакет QE от Банка Японии 29 июля. На этом фоне, в течение дня следует открывать позиции Buyна снижение котировок в область 106.00/105.65 и фиксировать прибыль на отметке 106.40.

PepsiCo на минувшей неделе представила финансовую отчетность за 2-й квартал и 1-е полугодие 2016 года.

Производственные затраты PepsiCo при 3%-го уменьшении выручки благодаря удешевлению сырья снижались в два раза активнее — на 6%, как по итогам 2-го квартала, так и за январь-июнь. На этом фоне операционная прибыль компании в 1-м полугодии сократилась лишь на 2%, до $4,58 млрд, а по итогам 2-го квартала поднялась на те же 2%, приблизившись к $3 млрд.

Чистая прибыль во 2-м квартале увеличилась на 1%, перешагнув рубеж в $2 млрд, а разводненная прибыль на акцию за этот период составила $1,38 против $1,33 годом ранее и при консенсусе $1,3. За все полугодие, впрочем, компания отчиталась о снижении чистой прибыли на 8%, до $2,96 млрд. Однако это не стало большим сюрпризом для участников рынка, помнящих, что по результатам 1-го квартала чистая прибыль компании сократилась на четверть.

В меру позитивные финансовые результаты за апрель-июнь позволили компании улучшить прогноз прибыли на текущий год с $4,66 до $4,71 на акцию. Котировки акций PepsiCo на этом фоне впервые в истории достигли трехзначных значений и активно пытаются закрепиться выше $100. Инвесторам, обратившим внимание на эти бумаги, нужно понимать, что это достаточно консервативный инструмент, который с годами растет в цене. Дивиденды компании на протяжении последних 45 лет неизменно увеличиваются в абсолютном выражении, а доля дохода, направляемая на их выплату, превышает 50%.

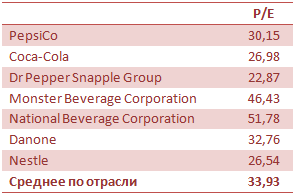

Именно поэтому мультипликатор P/E для инвесторов PepsiCo не является особенно релевантным и текущее его значение на уровне среднего по рынку не должно смущать. Рекомендация по акциям PepsiCo — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Российские авиакомпании продолжают переживать тяжелые времена, и их финансовые показатели выглядят очень удручающе, ярко демонстрируя негативные тенденции, начавшиеся еще в прошлом году. По словам президента Ассоциации эксплуатантов воздушного транспорта (АЭВТ) Владимира Тасуна, операционные убытки крупнейших отечественных авиаперевозчиков по итогам 1-го квартала достигли внушительных 24 млрд руб. после 16 млрд руб. годом ранее. При этом убытки на внутренних линиях составили 25,6 млрд руб., а международные направления принесли скромную прибыль 1,5 млрд.

По официальным данным Росавиации, за минувший год пассажиропоток в нашей стране снизился на 1,2%, до 92 млн. Предварительные операционные результаты за 1-е полугодие свидетельствуют о спаде перевозок на 8,4% г/г, что прямо указывает на продолжение тенденции и усиление кризиса в отрасли. Особенно заметным негатив стал в июне: по его итогам пассажиропоток сократился на 14,4%, до скромных 1,3 млн.

Справедливости ради стоит заметить, что убытки, которые несут российские авиакомпании в этом году, были вполне прогнозируемы. Пассажирские перевозки внутри страны всегда были убыточными, и зарабатывать игрокам сектора удавалось исключительно за счет международных перелетов. В этой связи с учетом резкого падения спроса на зарубежные направления на фоне общего снижения деловой активности в стране и заметного удорожания отдыха за границей из-за ослабления рубля оставаться прибыльными отечественным авиакомпаниям стало практически нереально. В таких условиях им остается лишь повышать цен на билеты до экономически обоснованных, однако низкая покупательная способность грозит тем, что даже небольшой рост цен значительно ухудшит и без того слабый спрос.

В то же время расходы авиакомпаний продолжают активно увеличиваться. По итогам 1-го квартала они повысились на 15% (225 млрд руб.), получив мощный драйвер от прибавивших более 50%, до 61 млрд руб., затрат на лизинг, а также выросших на четверть, до 21 млрд руб., расходов на техобслуживание и ремонт. На 20%, до 35 млрд руб., подорожало обслуживание в аэропортах, хотя представители столичных воздушных гаваней утверждают, что рост тарифов не превышает инфляцию.

Очевидно, что от усугубления финансовых проблем авиационную отрасль способно спасти только государству, у которого для этого есть несколько решений. Например, создание госзаказа на авиаперевозки социально незащищенных слоев населения или обеспечение привлекательных налоговых условий для перевозчиков. В июне Министерство транспорта внесло в правительство предложение о полном обнулении НДС на внутренние пассажирские перелеты (напомню, до конца 2017 года действует закон о снижении НДС до 10%), что может принести региональным авиакомпаниям около 20 млрд руб. Однако это вовсе не гарантирует снижения цен на билеты и улучшения спроса, так что выгода для экономики от обнуления НДС в глазах Минэкономразвития весьма сомнительна.

Выиграть от тяжелой ситуации в секторе гражданских авиаперевозок может Аэрофлот, который в течение последних нескольких лет целенаправленно наращивал долю на рынке, которая на сегодня расширилась до 55% с 40% в 2014 году. После ухода Трансаэро компании удалось достичь уверенного рыночного доминирования: ближайшего конкурента Аэрофлот опережает в четыре раза. Кроме того, у лидера отрасли есть практически полная монополия на дальнемагистральные перевозки в России. При сохранении кризисных явлений доля Аэрофлота на фоне возможного ухода с рынка небольших компаний продолжит расширяться. Это повышает привлекательность бумаг лидера сектора для инвесторов даже на текущих уровнях, что подтверждает и серьезная рыночная недооценка акций авиаперевозчика.