|

|

|

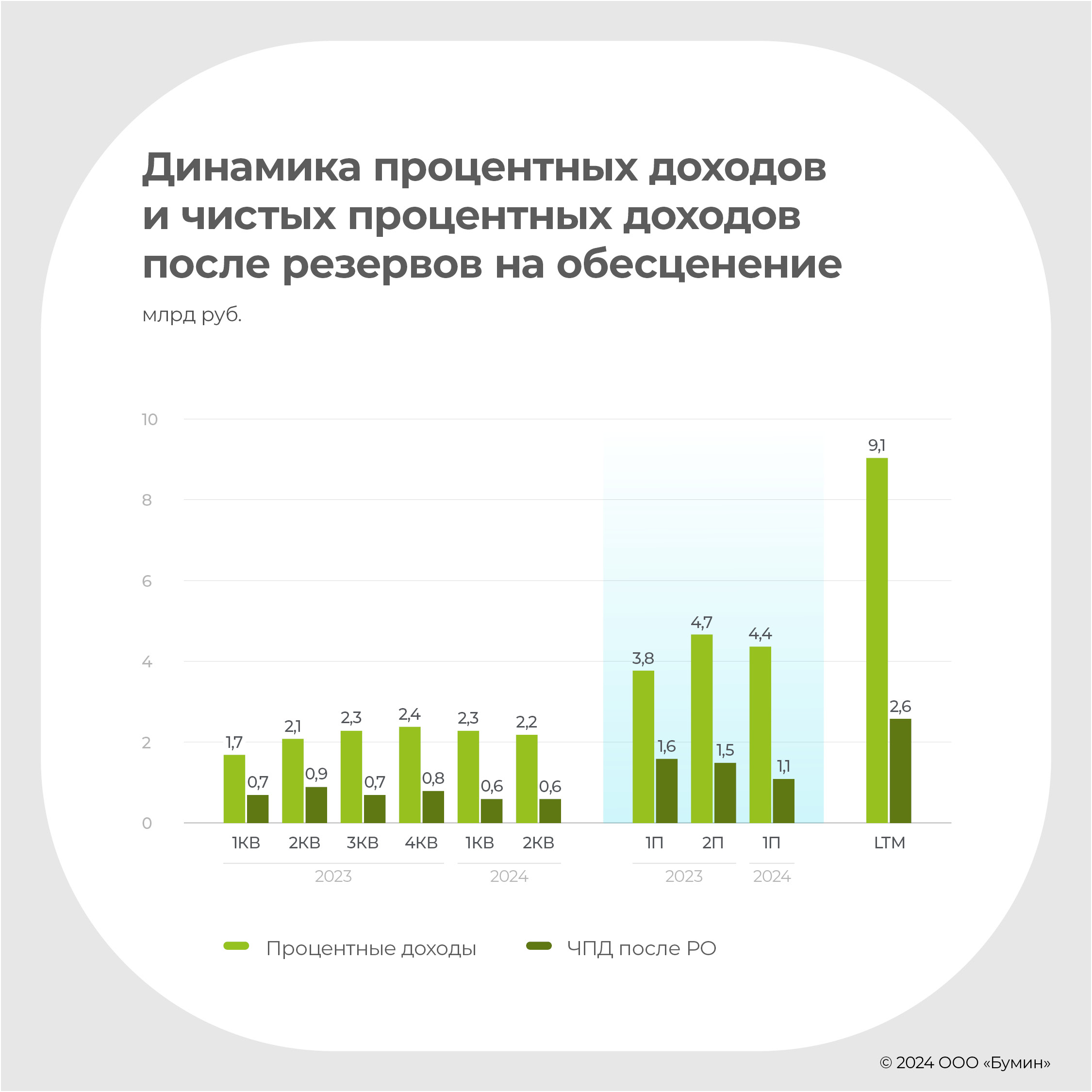

Динамика основных финансовых показателей компании — в авторском аналитическом обзоре Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок». Ранее мы делали детальный разбор показателей деятельности компании по итогам 2023-го. и I квартала 2024 гг., а также на портале Boomin. Недавно эмитент опубликовал результаты за первое полугодие 2024 г. и провел эфир с ИК «Иволга Капитал», где дал подробные комментарии относительно своей деятельности. Компания является достаточно открытой для инвесторов: регулярно публикует материалы в своем телеграм-канале, посещает мероприятия и выставки, проводит звонки по результатам промежуточных периодов, размещает годовые отчеты и пресс-релизы. С точки зрения IR-подготовки эмитент действительно один из лучших не только в отрасли, но и на рынке. Однако «Лайм-Займ» интересен нам как эмитент долговых обязательств. Грамотная IR-политика и постоянное взаимодействие с инвесторами улучшают корпоративный профиль, но данное направление является более практичным в случае обращения на рынке акций. Для инвесторов в облигации важна платежная функция и то, как компания будет справляться с обязательствами, особенно в условиях ужесточения секторального регулирования, что уже сказывается на рынке. Обзор финансовых результатов Ниже мы собрали ключевые результаты за первое полугодие и II квартал 2024 г., а также сравнили их с динамикой на трехлетнем отрезке времени (более подробные результаты — в таблице в конце статьи). Ключевые показатели первого полугодия 2024 г. (CAGR 3Y): — Процентные доходы +17% г-г до 4,4 млрд рублей (+51%) — Резервы под обесценение +50% г-г до 3,1 млрд рублей (+65%) — Чистые процентные доходы после РО -32% г-г до 1,1 млрд рублей (+24%) — Капитал +58% г-г до 2,2 млрд рублей (+74%) — Портфель +39% г-г до 4,7 млрд рублей (+60%). Ключевые показатели II квартала 2024 г. (CAGR 3Y): — Процентные доходы +3% г-г до 2,2 млрд рублей (+44%) — Резервы под обесценение +26% г-г до 1,5 млрд рублей (+56%) — Чистые процентные доходы после РО -36% г-г до 0,6 млрд рублей (+19%) — Чистая прибыль -43% г-г до 0,2 млрд рублей (+53%) — Выдачи (в качестве прокси-выдач берется значением строки 7,2 ОДДС «Платежи, связанные с размещением и приобретением финансовых активов, оцениваемых по амортизированной стоимости», так как компания не раскрывает более детально данные по выдачам) +3% г-г до 4,3 млрд рублей (+38%). Нужно сделать оговорку, что компания не публикует подробные операционные показатели бизнеса (некоторые показатели публикуются не на постоянной основе, а также могут не детализироваться), такие как: а) динамика повторных клиентов и выдач, б) структура NPL 0-30, 30-60, 60-90 по типам займов и ОД + %, в) нормативы МФК, г) структура портфеля по среднему чеку и дюрации. Соответственно, сформировать полноценную картинку вокруг операционной устойчивости не представляется возможным. Тем не менее, компания раскрывает примечания к квартальной отчетности, где детализированы данные по финансовым показателям, что является достаточно существенным бонусом для инвесторов. С учетом того, что бизнес трудно назвать сезонным, но при этом он быстрорастущий, мы будем оценивать показатели на основе квартальной / полугодовой динамики, а также аналогичный период прошлого года (АППГ), чтобы максимально покрыть репрезентативность полученных показателей. Кроме того, мы изменили расчет некоторых показателей Net Interest Margin, Return on Equity, Cost of Risk, Cost-to-Income Ratio (NIM, ROE, COR, CIR) на данных промежуточной отчетности — вместо LTM (где применимо) использовались данные конкретно за отчетный период. Данный переход позволяет исключить влияние предыдущих периодов в анализе конкретного промежутка и более актуально представить текущие результаты. Мы постоянно совершенствуем наш подход в анализе эмитентов и данные изменения обусловлены исключительно превалированием качества анализа над его количеством. Процентные доходы и чистый процентный доход По результатам II квартала 2024 г. процентные доходы компании выросли до 2 178 млн рублей (+3% АППГ и -3% к предыдущему кварталу), соответственно, результат за полугодие составил 4 433 млн рублей (+17% АППГ и -5% к предыдущему полугодию). Мы видим замедление темпов роста по процентным доходам: с начала года снижение по кварталам составило 5% и 8%, соответственно. Данная динамика заметна не только по отношению к недавним результатам, но и на историческом периоде: среднегодовой темп роста в течение трехлетнего периода составил 51% (полугодия) и 44% (кварталы) при актуальном росте АППГ на 17% и 3% соответственно. Учитывая незначительную стоимость фондирования по отношению к производному доходу от выдачи микрозаймов и займов, мы рассмотрим более детально чистый процентный доход после вычета резервов под обесценение. Примечательно, что если ранее доходы компании росли быстрее резервов под обесценение, то по итогам первого полугодия 2024 г. ситуация обратная — дельта трехлетнего Compound Annual Growth Rate (CAGR) для процентных доходов и резерва под обесценение составила 24,3%. Данное значение можно интерпретировать как следующее: на основе данных по первому полугодию 2022-го — первому полугодию 2024 гг. компания наращивала доходы в меньшей степени по сравнению с резервами на эти доходы. Если смотреть данные первого полугодия 2021-го — первого полугодия 2023 гг., то компания наращивала доходы на 15,4% больше, чем резервы на них. Всё это подтверждает факт перманентного увеличения резервов под обесценение, следовательно, ухудшения качества портфеля и повышения риска потери вложенных средств (более подробно об этом — в разделе «Портфель»). Так, по итогам II квартала чистые процентные доходы (ЧПД) после вычета резервов на обесценивание (РО) снизился АППГ на 36% (CAGR 3Y = +19%) до 552 млн рублей, при этом полугодовое значение снизилось на 24% (CAGR 3Y = +24%) до 1 102 млн рублей. Также стоит учесть, что оценочный резерв под убытки согласно примечаниям к промежуточной отчетности (прим. 8,1) за первое полугодие 2024 г. увеличился до 987 млн рублей (+65% АППГ), но при рассмотрении II квартала 2024 г. рост составил 481%, до 791 млн. рублей. Таким образом, при балансовой стоимости портфеля 9 298 млн рублей оценочный резерв под убытки составляет 4 617 млн рублей.

Чистая прибыль и капитал Результаты по чистой прибыли являются производными от увеличения резервов на обесценение и, соответственно, уже учитывают негативную динамику по начислению при прочих равных. Если говорить о квартальных результатах, то в текущем периоде мы увидели чистую прибыль в размере 161 млн рублей (-43% АППГ при CAGR 3Y = +53%). На горизонте сравнения полугодовых данных динамика кардинально не меняется: снижение чистой прибыли АППГ до 190 млн рублей (-59%) при CAGR 3Y = +55%. Капитал компании продолжает показывать положительную динамику: рост АППГ составил 58% (CAGR 3Y = 74%). Если смотреть на рост по отношению к предыдущему кварталу, то он составил 8% при среднеквартальном темпе роста на горизонте трех лет около 15%. Таким образом, мы видим, что при высоких темпах роста доходов компании рост прибыли и, соответственно, капитала компании существенно снизился по отношению к историческим значениям. Также мы видим существенное снижение квартального ROE = 8% (-15 п.п. АППГ). Аналогичная динамика, если мы рассмотрим LTM ‘23 и LTM ’24 — снижение составило 25 п.п. до 42% в текущем периоде. Стоит отметить, что рост капитала в структуре пассивов в бизнес-модели МФО может ввести в заблуждение по причине того, что нужно понимать, как фондируются выдачи в соотношении долга и капитала (более подробно — в разделе «Портфель»).

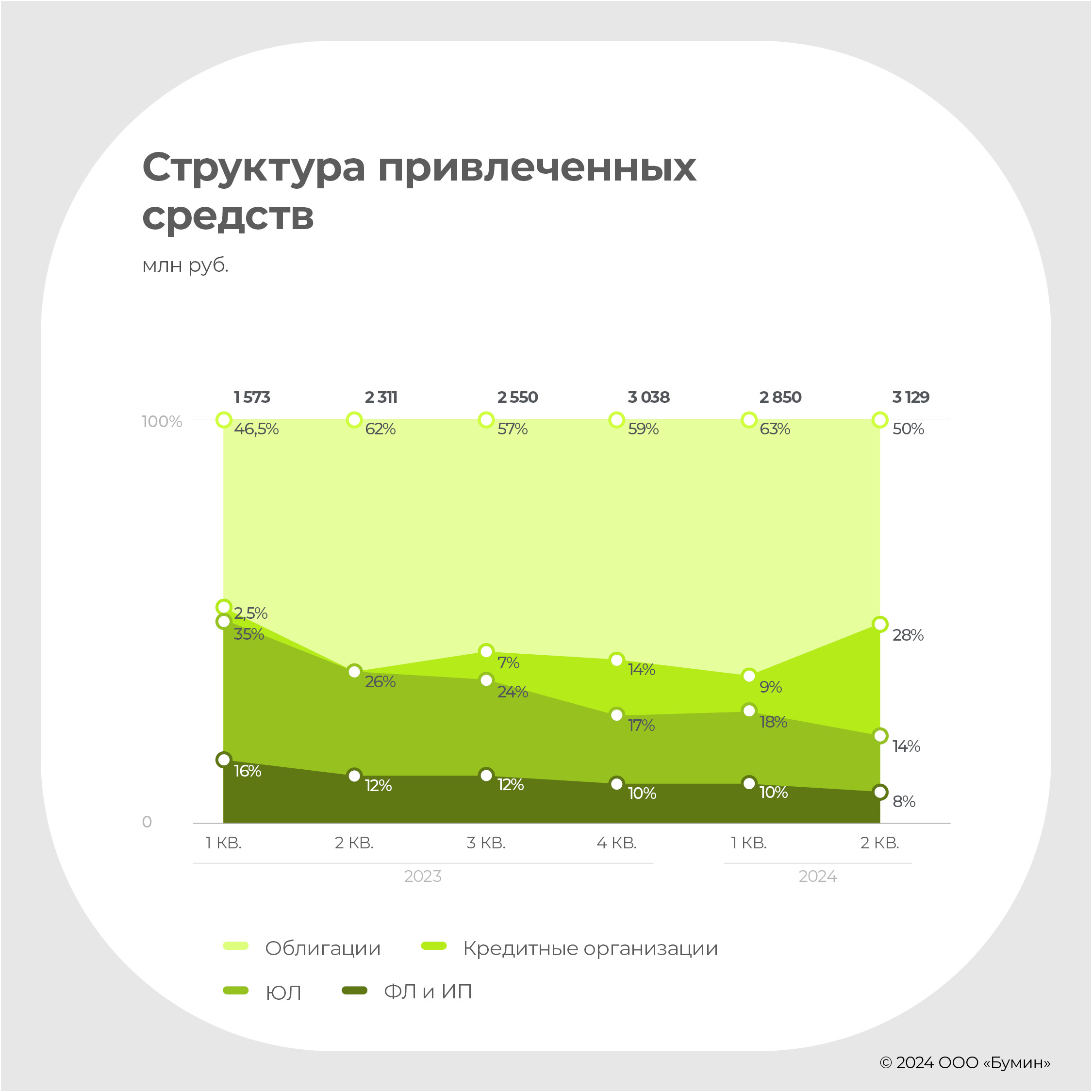

Структура привлеченных средств и облигационные выпуски Начиная со второй половины прошлого года компания стала активно привлекать фондирование от банков в формате возобновляемых кредитных линий (ВКЛ). При этом, если в начале года в структуре привлеченных средств значительно преобладала доля облигационного финансирования (59%), то сейчас доля снизилась на 9 п.п. до 50%. В то же время доля банковских ВКЛ в структуре выросла на 14 п.п., до 28%. По комментариям компании, доступный лимит по банковским ВКЛ составляет 2 300 млн рублей, соответственно, выбрано всего лишь 38% от возможного объема. Ставка фондирования плавающая и привязана к ключевой ставке (КС). Причина увеличения доли банковского финансирования в ущерб облигационному понятна: текущий сентимент размещений эмитентов на рынке трактуется достаточно однобоко — инвесторов уже не устраивает принятие процентного риска, а незначительный спред между флоатерами выпусков инвестиционного грейда и высокодоходных облигаций не дает компенсации за риск, соответственно, ВДО с плавающим купоном пользуются меньшей популярностью. Компания выбрала верную траекторию, отказавшись в моменте от размещения облигаций в пользу увеличения доли банковского финансирования.

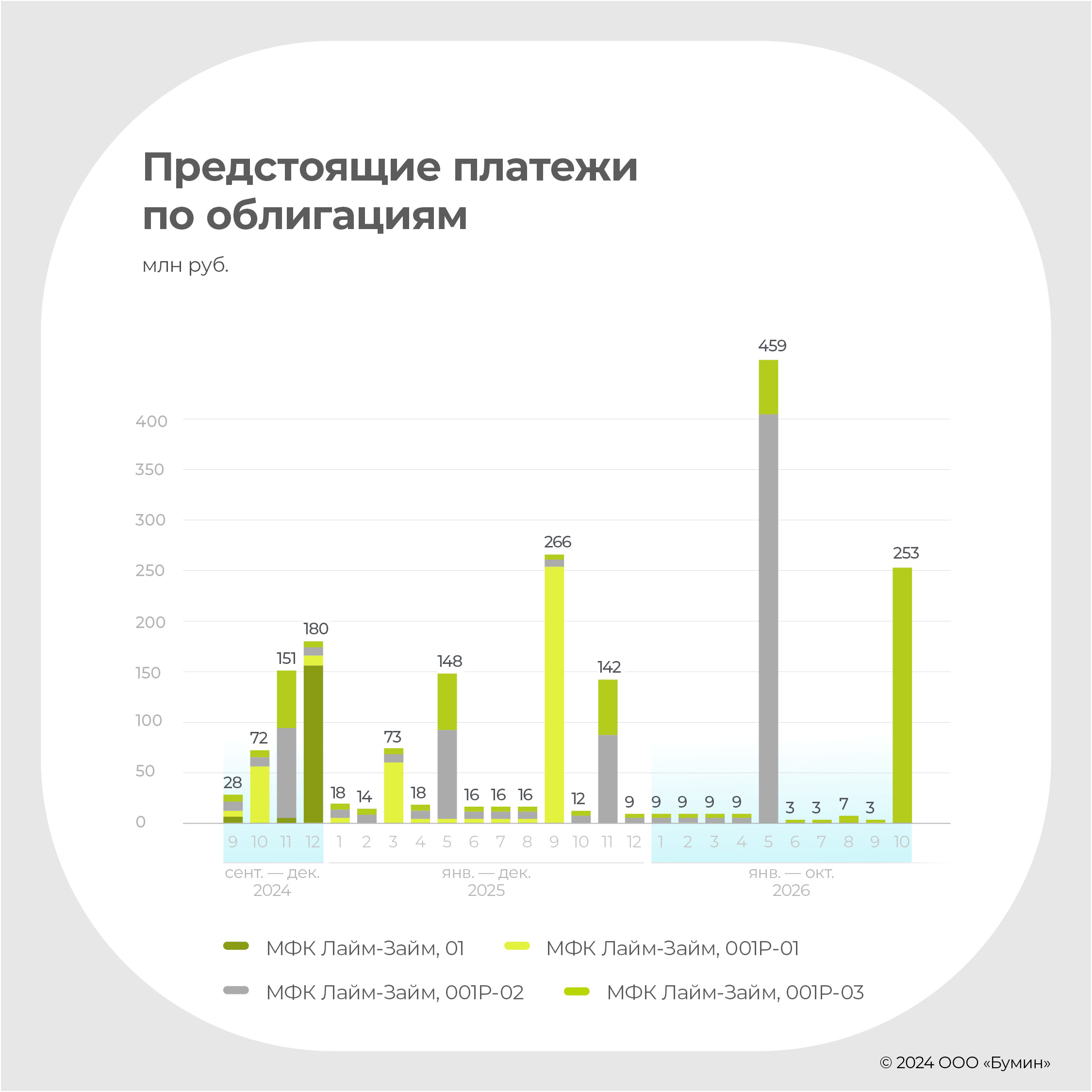

На момент анализа в обращении находилось четыре выпуска облигаций компании, погашение одного из которых произойдет уже в декабре 2024 г. Суммарно в этом году эмитенту предстоит выплатить 431 млн рублей, начиная с сентября. Крупнейшие выплаты по текущим выпускам предстоят в мае и октябре 2026 г. на общую сумму 713 млн рублей.

| Бумага | Купон | Периодичность выплаты купонов | Начало обращения | Погашение | Цена, % | YTM, % | Модифицированная дюрация | G-spread, бп | | МФК Лайм-Займ, 001Р-01 | 1-36 купоны — 20% годовых | 12 | 13.10.2022 | 27.09.2025 | 99,5 | 22,7 | 0,68 | 586,7 | | МФК Лайм-Займ, 001Р-02 | 1-36 купоны — 16.5% годовых | 12 | 08.06.2023 | 23.05.2026 | 92,7 | 25,2 | 0,98 | 830,7 | | МФК Лайм-Займ, 001Р-03 | 1-12 купоны — 20% годовых, 13-24 купоны — 18% годовых, 25-36 купоны — 16% годовых | 12 | 15.11.2023 | 30.10.2026 | 92,8 | 25,8 | 1,08 | 887,1 | | МФК Лайм-Займ, 01 | 1-12 купоны — 16.75% годовых | 4 | 22.12.2021 | 18.12.2024 | 98,3 | 23,7 | 0,28 | 698,1 | Портфель Портфель компании составил 9 298 млн рублей, демонстрируя с начала года рост на 14,9% (при среднеквартальном росте за три года = 6,9%). С одной стороны, кажется, что такое увеличение является достаточно показательным и однозначно положительным фактором для компании. Тем не менее, если мы посмотрим именно на рабочий портфель, то есть за вычетом оценочных резервов под убытки, то увидим, что он составляет 4 682 млн рублей, что является практически половиной от полного портфеля. Рабочий портфель вырос к предыдущему кварталу всего лишь на 9,1% (при среднеквартальном темпе роста за три года 12,7%). Таким образом получается, что дельта между ростом полного и рабочего портфеля составляет 5,8% — доля увеличения полного портфеля, ушедшая в резервы. Если говорить про COR, то во II квартале АППГ он не изменился и составил 17%, при этом если сравним LTM 23 и LTM 24, то рост составил 17 п.п. — до 71%. Не стоит забывать, что актуальная ситуация по качеству портфеля идет с запозданием: в случае займов с дюрацией выше трех месяцев не все потенциальные потери отражены в результатах текущего квартала, так как есть специфика начисления резервов на основной долг и проценты, а начисление первого типа зачастую идет с лагом.

Мы решили рассмотреть также соотношение долга к собственному капиталу — не совсем релевантная метрика для финансового сектора, но нас интересует, за счет какого источника в большей степени фондируется портфель. Как мы видим, D/E на рассматриваемом периоде составил наименьшее значение — 1.5x, при этом доля долга в рабочем портфеле снизилась до 70% — ниже только на конец первого полугодия 2021 г. Если говорить про долю долга в полном портфеле — она на максимуме и составляет 35%. О чем нам это говорит? Обратная динамика по доле долга в структуре полного (до вычета резервов) и рабочего портфеля достаточно показательна. В данном случае компания сжигает собственный капитал в выдачу займов, которые впоследствии идут в резервы, при этом целесообразно при ROE > стоимости долга, наоборот, фондировать выдачи за счет привлечения финансирования, а не собственного капитала. Более детально показатели в динамике по результатам первого полугодия 2021-го — первого полугодия 2024 гг. | 1 полугодие 2021 | 1 полугодие 2022 | 1 полугодие 2023 | 1 полугодие 2024 | | Капитал | 418 909 | 673 299 | 1 402 456 | 2 213 002 | | Долг | 709 379 | 1 169 749 | 2 492 190 | 3 291 907 | | D / E | 1,7x | 1,7x | 1,8x | 1,5x | | Рабочий портфель | 1 150 514 | 1 499 868 | 3 373 995 | 4 681 944 | | D / Рабочий портфель | 62% | 78% | 74% | 70% | | Портфель | 3 932 751 | 4 715 981 | 7 243 301 | 9 297 895 | | D / Портфель | 18% | 25% | 34% | 35% | Прочее Мы выделили тезисы с прошедшего эфира компании с представителями ИК «Иволга Капитал» касательно планов по развитию: — Помимо продолжения формирования группы компаний, куда входят онлайн-сервис выдачи займов под залог авто (Caranga) и коллекторское агентство («Интел Коллект»), компания планирует выйти в сегмент POS-займов — Возможен выход дочерней компании «Интел Коллект» на облигационный рынок в ближайшем будущем — В конце года на базе Caranga планируется запуск финансирования МСП — С 9 сентября вырастают госпошлины, что сильно затрагивает модель по PDL-займам — 50% портфеля «Интел Коллект» — проблемная задолженность «Лайм-Займа» — Доступный кредитный лимит по линиям составляет 2,3 млрд рублей — Не планируется рефинансирование выплаты 1-го выпуска облигаций, которая пройдет в декабре этого года. Согласно пресс-релизу компании, доля NPL 90+ в портфеле выросла до 44% (+2 п.п. АППГ), что выше на 6 п.п. по сравнению со значением на конец 2023 г. При этом по структуре выдач следующие данные: 81% — IL и 19% — PDL. Соответственно, в структуре портфеля существенную долю по-прежнему занимают IL — 87% (+6 п.п. АППГ). Ранее компания не раскрывала в пресс-релизах значения нормативов, поэтому сравнить в динамике не представляется возможным, тем не менее, по НМФК 3.0 и 4.0 компания идет с большим запасом. Значения нормативов ниже: — Норматив достаточности собственных средств: 15,5% (минимально необходимый уровень согласно требованиям Банка России — 6%) — Норматив ликвидности: 382,1% (минимально необходимый уровень — 100%) — Максимальный размер риска на одного заемщика / группу связанных заемщиков: 0,1% (максимально допустимый уровень — 25%) — Максимальный размер риска на связанное лицо: 0,1% (максимально допустимый уровень — 20%). Стратегию компании по диверсификации направлений деятельности однозначно можно оценить положительно: выход в смежные и менее регулируемые сегменты дает ей возможность нивелировать риски спада по потребительскому микрофинансированию. При этом результаты уже заметны: согласно комментариям финансового директора, половину чистой прибыли группы сформировали именно эти направления. С другой стороны, появляется несколько логичных вопросов: — Насколько успешным будет выход в сегмент финансирования МСП при условии, что есть устоявшиеся игроки рынка, а также кардинальное отличие в механизмах скоринга заемщиков? — Каким образом компания планирует составить конкуренцию в направлениях выдачи займов под залог авто и коллекторства при условии, что рынок сконцентрирован вокруг нескольких крупных игроков? — Если компания и сможет составить конкуренцию, то насколько высокую долю она способна занять на устоявшемся рынке? — Будет ли доля и ее объемы, которые займет компания, потенциально нивелировать спад в основном сегменте потребительского микрофинансирования? Выводы Компания вполне осознает, что рынок МФО уже не тот, и, судя по динамике показателей, понимает, что бизнес-модель нужно диверсифицировать. Именно с этой целью она заявляет о глобальных планах по выходу в POS-сегмент, а также развитию дочерних компаний — это однозначно позитивный фактор для инвесторов. Тем не менее, необходимо учитывать реальность и достижимость этих планов в условиях высокой конкуренции в данных сегментах, на текущий момент это является достаточно размытыми перспективами. С точки зрения финансовых показателей мы видим сильное ухудшение по сравнению со среднеисторическими данными и считаем, что рост компании на этом закончился. В лучшем случае ожидаем плато по показателям, в реалистичном — снижение темпов роста выручки, увеличение объема резервов под обесценение и ожидаемые кредитные убытки и увеличение доли долга в структуре фондирования за счет доступных банковских лимитов. Данная ситуация не только у «Лайм-Займа», но и в целом на рынке, включая более проблемный сегмент — PDL, где не все игроки успели перестроиться под ужесточающиеся регуляторные требования. Если рассматривать смежные сегменты, в частности финансирование МСП, то там обстановка более радужная — наблюдается бурный рост. Поэтому с целью диверсификации интересно рассмотреть диверсификацию портфеля в сторону игроков на рынке МСП. | Свод показателей, млн рублей | 2022 | 2023 | % изм. г-г | II кв. 2023 | II кв. 2024 | % изм. г-г | LTM '23 | LTM '24 | % изм. г-г | | Процентные доходы | 4 619 | 8 460 | 83% | 2 118 | 2 178 | 3% | 6 169 | 9 101 | 48% | | Резервы под обесценение | (2 440) | (5 032) | 106% | (1 186) | (1 500) | 26% | (3 302) | (6 056) | 83% | | ЧПД после РО | 2 059 | 3 116 | 51% | 865 | 552 | (36%) | 2 700 | 2 608 | (3%) | | NIM, % | 92% | 121% | 29% | 30% | 24% | (6%) | 97% | 101% | 4% | | Чистая прибыль (убыток) | 400 | 1 080 | 170% | 284 | 161 | (43%) | 729 | 811 | 11% | | Рабочий портфель | 2 094 | 4 467 | 113% | 3 374 | 4 682 | 39% | 3 374 | 4 682 | 39% | | Уменьшение / (Увеличение) резервов под кредитные убытки | (170) | (358) | 111% | (136) | (791) | 481% | (653) | (791) | 21% | | Оценочный резерв под убытки от полной стоимости портфеля, % | 61% | 45% | (16%) | 53% | 50% | (4%) | 53% | 50% | (4%) | | Капитал | 943 | 2 023 | 114% | 1 402 | 2 213 | 58% | 1 402 | 2 213 | 58% | | ROE, % | 54% | 73% | 19% | 22% | 8% | (15%) | 67% | 42% | (25%) | | COR, % | 50% | 75% | 25% | 17% | 17% | (0%) | 53% | 71% | 17% | | Структура привлеченных средств, млн. рублей. | 1 404 | 3 038 | 116% | 2 311 | 3 129 | 35% | 2 311 | 3 129 | 35% | | Кредитные организации, % | -— | 13,8% | 14% | -— | 27,7% | 28% | -— | 27,7% | 28% | | ЮЛ, % | 35,7% | 17,3% | (18%) | 25,7% | 13,9% | (12%) | 25,7% | 13,9% | (12%) | | ФЛ, % | 9,7% | 9,3% | (0%) | 11,1% | 7,3% | (4%) | 11,1% | 7,3% | (4%) | | ИП, % | 2,5% | 0,9% | (2%) | 0,8% | 0,7% | (0%) | 0,8% | 0,7% | (0%) | | Облигации, % | 52,0% | 58,7% | 7% | 62,4% | 50,4% | (12%) | 62,4% | 50,4% | (12%) | | Операционные расходы | (1 545) | (2 665) | 72% | (598) | (580) | (3%) | (1 942) | (2 743) | 41% | | CIR, % | 32% | 29% | (3%) | 26% | 25% | (1%) | 29% | 28% | (2%) | Захар Кислых Head of Research / Руководитель фундаментального анализа эмитентов проекта «Долгосрок» Максим Шашуков Аналитик проекта «Долгосрок»

|

|

Ключевым партнером в сегменте DIY для эмитента является «Леруа Мерлен» — крупнейшая в России сеть хозяйственных магазинов. Ее доля на рынке составляет порядка 50%. В ООО «Ультра» видят значительный потенциал в расширении клиентского пула за счет остальных DIY-сетей, на долю которых приходится оставшиеся 50% отечественного рынка. По данным ООО «Ультра», максимальная емкость рынка металлических стеллажей составляет около 4 млн ед. в год. Данный рынок является основной точкой роста для компании. Поэтому приоритетным направлением работы на ближайшее полугодие становится дальнейшее уменьшение доли «Леруа Мерлен» в выручке за счет расширения ассортимента в сетях «Петрович» и «Все инструменты», с которыми уже налажены торговые связи, а также заключение договорных отношений с новыми ритейлерами. Заместитель генерального директора ООО «Ультра» Александр Кучеров: «Если мы продаем нашей продукции на 100 млн руб. в месяц в „Леруа Мерлен“, то простая математика говорит, что можно продавать еще на 100 млн руб. в остальные сети, увеличив выручку компании до 2,4 млрд руб. в год в DIY-сегменте. Поэтому мы поставили себе задачу — наладить сотрудничество с новыми сетями и нарастить объемы с уже существующими партнерами». С этой целью компания активно наращивает свои компетенции за счет расширения департаментов продаж и маркетинга. Усиленная команда, в числе прочего, займется выведением на рынок нового продукта — гардеробных систем хранения вещей. Финансовый директор ООО «Ультра» Анатолий Сердцев: «Мы детально разобрались в алгоритмах работы маркетплейсов — любой e-commerce площадке выгоднее продавать мелкий высокооборачиваемый товар. Поэтому крупногабаритные гардеробные системы мы предложим ритейлерам DIY-сегмента, там ребята имеют обширный опыт продаж такого продукта». Эмитент недавно завершил формирование ценовой политики внутри компании по всем направлениям. За счет оптимизации операционных процессов, о которых мы писали ранее, ГК «Ультра» готова предложить партнерам привлекательные цены на свою продукцию. И это несмотря на рост стоимости металла (основного сырья для производства продукции эмитента), который составил в 2024 году порядка 9%. В компании отмечают, что на переговоры с новыми клиентами эмитент выходит уже с новыми ценами.

|

|

Фондовый рынок с начала этого года продолжает находиться под давлением как внешним, выраженном в санкциях, ограничениях, квотах и заморозках, так различными внутренними информационными повестками. Каждая компания справляется как может, но даже среди лучших и достойных включения в самый главный бэнчмарк страны есть компании, которое сильно сбавили с начала года. И, возможно, стоит более внимательно присмотреться к ним. 1. Мечел 📉-62% Мечел - горнодобывающая и металлургическая компания. В состав группы входят около 20 промышленных предприятий: производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Сильный мировой спад цен на уголь, большой долг, отрицательные чистые активы и прекращение выплаты дивидендов (еще с 2021 года) негативно влияют на желание инвесторов держать эту компанию. 2. Сегежа 📉-45% Сегежа Групп - один из крупнейших российских лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. Компания является крупнейшим лесопользователем в Европейской части России. Изначально компания была переоценена с самого выхода на IPO. Положительную динамику акций долгое время поддерживали дивиденды, даже несмотря на наличие уже тогда существенного долга. Ужесточение денежно-кредитной политики, сложности с экспортом продукции и новыми покупателями негативно повлияли на финансовые показатели компании. Инвесторы не понимают, что будет дальше с компанией. 3. Самолет 📉-37% Девелоперам сейчас крайне нелегко, даже у лидера строительного сектора страны. Отмена льготной ипотеки только подкинула дровишек в костер, который с начала года сжёг почти треть цены акций компании. При этом компания слишком большая, чтобы так сильно обесцениться, и стоит гораздо больше своего p/s = 0,6. 4. Новатэк 📉-32% Новатэк - одна из крупных частных газовых компаний страны, которая занимается добычей и продажей природного газа и сжиженного природного газа. Основная зона роста компании - сложности запуска флагманского проекта Арктик СПГ-2 из-за американских санкций. Вторая проблема связана с портами для перегрузки - Европа закрыта, для транспортировки в Азию нужны газовозы. Третья проблема - отсутствие газовозов. 5. ВК 📉-31% ВК - крупнейшая технологическая компания страны по числу пользователей, тут вам и ВК, и ОК, и Дзен, и Мэйл.ру, и Skillbox, и еще много чего. Компания падает после смены менеджмента и постоянного роста чистого убытка. Инвесторы не понимают финансовых целей и задач на текущий момент. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть. [моё]

|

|

Цены на золото (XAUUSD) достигли нового рекордного уровня, впервые в истории превысив отметку $2550 за унцию. Долгосрочный прогноз наших аналитиков от 18 апреля 2024 года сбывается, золото подорожало более чем на 120 долларов за унцию и уверенно стремится к новым рекордам:

Факторы роста цен на золото и мнения экспертов: - Крупные закупки центральными банками: Золото дорожает из-за значительных закупок металла центральными банками, что повышает его стоимость.

- Геополитическая нестабильность: Усиление геополитической нестабильности, особенно на Ближнем Востоке, способствует росту спроса на золото как безопасный актив. Продолжающиеся конфликты в различных регионах мира также способствуют росту цен на золото.

- Ожидания снижения ставки ФРС США: Инвесторы ожидают возможного снижения процентной ставки Федеральной резервной системы США, что делает золото более привлекательным инвестиционным инструментом. По данным CME, вероятность снижения ставки с текущих 5,25–5,5% до 5–5,25% составляет 75,5%, что повышает привлекательность золота как инвестиционного инструмента.

- Прогнозы роста: Аналитики ING и других финансовых организаций ожидают, что пик цен на золото будет в четвертом квартале этого года, и к середине 2025 года стоимость золота может достичь $2700 за унцию к концу года и $3000 в долгосрочной перспективе.

Торгуйте 13 контрактами с драгоценными металлами с выгодным плечом 1:1000 вместе с FreshForex! Купить золото пока не поздно

|

|

Цены на золото (XAUUSD) достигли нового рекордного уровня, впервые в истории превысив отметку $2550 за унцию. Долгосрочный прогноз наших аналитиков от 18 апреля 2024 года сбывается, золото подорожало более чем на 120 долларов за унцию и уверенно стремится к новым рекордам:

Факторы роста цен на золото и мнения экспертов: - Крупные закупки центральными банками: Золото дорожает из-за значительных закупок металла центральными банками, что повышает его стоимость.

- Геополитическая нестабильность: Усиление геополитической нестабильности, особенно на Ближнем Востоке, способствует росту спроса на золото как безопасный актив. Продолжающиеся конфликты в различных регионах мира также способствуют росту цен на золото.

- Ожидания снижения ставки ФРС США: Инвесторы ожидают возможного снижения процентной ставки Федеральной резервной системы США, что делает золото более привлекательным инвестиционным инструментом. По данным CME, вероятность снижения ставки с текущих 5,25–5,5% до 5–5,25% составляет 75,5%, что повышает привлекательность золота как инвестиционного инструмента.

- Прогнозы роста: Аналитики ING и других финансовых организаций ожидают, что пик цен на золото будет в четвертом квартале этого года, и к середине 2025 года стоимость золота может достичь $2700 за унцию к концу года и $3000 в долгосрочной перспективе.

Торгуйте 13 контрактами с драгоценными металлами с выгодным плечом 1:1000 вместе с FreshForex! Купить золото пока не поздно

|

|

К счастью, этот новый уровень был только протестирован мимоходом. Оттуда оттолкнулись и отскочили назад к точке А - к уровню открытия торговой сессии. За день индекс Московской биржи показал символический минус 📉-0,01% до 2 768,14 пункта. Движение немного странное, куда там еще падать??? Падать некуда, падать не надо... Может быть биржа закроет возможность коротких позиций? Наш Президент дал задание удвоить фондовый рынок, а не провалить его за последние полгода на 12%. Рынок вверх сегодня тянул нефтяной сектор: Татнефть 📈+2,4% и Лукойл 📈+2,1%. Первые не так давно объявили об очередных почти рекордных дивидендах, а вторые немного восстановили десятипроцентную просадку последней декады. Да и цена не нефть слегка подросла. Совет директоров Делимобиль рекомендовал выплатить дивиденды за 1 полугодие. Размер дивидендов составил 1 рубль на одну акцию, что даже ниже нашего недавнего скромного прогноза. Дата закрытия реестра - 7 октября. При дивхододности, равной 0,4%, акции теряют 📉-4,1%. Начало дивидендной истории положено. Займер 📈+4,0% за 2 квартал 2024 года показал чистую прибыль 1,2 млрд. рублей. Это в 2,6 раза больше прошлого квартала, но год к году чистая прибыль сократилась на 46%. Чистый портфель займов сократился г/г на 6% до 12,7 млрд. рублей. На подобной отчетности акции компании должны были бы скорректироваться, но совет директоров компании рекомендовал выплатить дивиденды в размере 12,02 рубля на одну акцию с дивидендной доходностью под 6,9%. Ozon 📈+0,9% вложит 4 млрд. рублей в запуск нового логистического центра в ОЭЗ Оренбуржье. Площадь первой очереди составит 40 тыс. кв.м., вторая очередь расширит площадь в два раза. В лидерах падения опять акции Мечел 📉-4,1%. Завтра компания опубликует отчетность за 1 полугодие по МСФО. На фоне падения цен на коксующийся уголь, роста расходов компании, в том числе по причине роста ключевой ставки, инвесторы ждут продолжения падения финансовых показателей. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Азиатские фондовые рынки снизились на фоне ожиданий данных из США В среду азиатские фондовые рынки показали спад, прервав впечатляющий рост глобальных акций, которые взяли паузу в ожидании важных экономических данных из США. Вместе с тем снизились доходность облигаций и курс доллара, что связано с ожиданиями снижения процентных ставок на фоне предстоящих выступлений политиков. S&P 500 завершил серию роста Индекс S&P 500 (.SPX), который демонстрировал рост на протяжении восьми сессий, за ночь снизился на 0,2%. Широкий индекс MSCI акций Азиатско-Тихоокеанского региона, не включая Японию (.MIAPJ0000PUS), также потерял 0,5%. В то же время фьючерсы на американские и европейские индексы показали незначительный рост, увеличившись примерно на 0,2%. Hang Seng и JD.com под давлением Гонконгский индекс Hang Seng (.HSI) просел на 1%, чему способствовало резкое падение акций JD.com (9618.HK) на 10%. Причиной стало решение крупнейшего акционера компании, Walmart, продать значительную часть своего пакета акций. Японский Nikkei борется с сопротивлением Японский индекс Nikkei (.N225) на открытии потерял 1%, столкнувшись с сопротивлением на уровне 38 000 пунктов после недавнего восстановления от падения в начале августа. Однако к середине дня индекс частично восстановился, уменьшив потери до 0,3%. Эксперты прогнозируют возможные изменения По мнению аналитика Bank of Singapore Мо Сионг Сима, недавняя распродажа акций уже нашла свое дно, и опасения рецессии сменились надеждами на мягкое снижение экономической активности. Тем не менее он отмечает, что рынкам требуется подтверждение, прежде чем они смогут стабилизироваться, и это подтверждение должно прийти с новыми данными. Внимание на данные из США В центре внимания инвесторов остаются предварительные данные по занятости в США, которые будут опубликованы позже в среду. Ожидается, что пересмотр этих данных будет в сторону понижения, что может оказать давление на процентные ставки. Также ожидается публикация протоколов Федеральной резервной системы, которые, как полагают аналитики, подтвердят склонность регулятора к смягчению денежно-кредитной политики. Ожидание индексов и их влияние на мировые рынки В четверг инвесторы будут пристально следить за публикацией индексов менеджеров по закупкам как в США, так и в глобальном масштабе. Эти данные обещают оказать значительное влияние на рынки, формируя дальнейшие ожидания по экономическому росту и денежно-кредитной политике. Доллар теряет позиции: золото и иена на подъеме Снижение курса доллара послужило катализатором для резкого роста цен на золото, достигшего новых рекордов. На этом фоне японская иена укрепилась до отметки 145,67 за доллар, что представляет собой прирост на 1,6% за неделю и восстановление на 11% после падения до 38-летнего минимума, зафиксированного в прошлом месяце. Евро и перспективы снижения ставок Евро демонстрирует уверенный рост, увеличившись почти на 3% с начала августа. На уровне $1,1132 в ходе азиатских торгов, евро достиг максимума с декабря прошлого года, что свидетельствует о попытке преодолеть ключевые уровни на графиках. Фьючерсы на процентные ставки указывают на высокую вероятность снижения базовой ставки Федеральной резервной системой США на 25 базисных пунктов в следующем месяце, при этом вероятность снижения на 50 базисных пунктов составляет одну треть. Инвесторы закладывают в цену снижение ставки на почти 100 базисных пунктов в этом году и ожидают аналогичного снижения в следующем. Доллар под давлением: перспективы дальнейшего ослабления Стратег Rabobank Джейн Фоли отмечает, что недавнее ослабление доллара, вероятно, связано с растущими ожиданиями смягчения политики Федеральной резервной системы. Однако она предупреждает, что эти надежды могут быть чрезмерными, и существует риск краткосрочного снижения курса евро/доллар ниже отметки $1,10. Взгляд на будущие выступления и валюты региона Инвесторы также ожидают пятничного выступления председателя ФРС Джерома Пауэлла на симпозиуме в Джексон-Хоуле, которое может дать дополнительные сигналы относительно дальнейших действий регулятора. Тем временем австралийский и новозеландский доллары продемонстрировали уверенный рост, достигнув значений $0,6747 и $0,6157 соответственно, что отражает их позитивную динамику на фоне глобальных экономических изменений. Облигации США и сырьевые рынки: уверенные позиции Фондовые рынки продолжили получать поддержку со стороны облигаций, где доходность 10-летних казначейских облигаций США снизилась до 3,81%, а доходность двухлетних облигаций осталась стабильной на уровне 3,99%. Эти показатели свидетельствуют о сдержанном оптимизме среди инвесторов, ожидающих экономических данных. Устойчивость на сырьевых рынках и реакция Китая На сырьевых рынках наблюдалась стабилизация цен. Фьючерсы на нефть марки Brent закрепились на уровне $77,12 за баррель, что указывает на восстановление после недавних колебаний. Железная руда на рынке Даляня также достигла локального дна, чему способствовали сообщения о том, что Китай планирует разрешить местным властям приобретать непроданные дома. Эта мера направлена на поддержку рынка недвижимости, что является важным сигналом для глобального рынка стали, где Китай играет ключевую роль. Влияние китайского строительства на глобальные рынки Рынки стали чувствительно реагируют на любые изменения в строительной отрасли Китая, крупнейшего потребителя этого металла. Вслед за новостями из Поднебесной акции крупных горнодобывающих компаний, таких как BHP, Rio Tinto и Fortescue Metals, показали стабильность на австралийских рынках, что отражает уверенность инвесторов в восстановлении спроса. Золото держится близко к рекордам Цены на золото остаются вблизи рекордных значений, установленных во вторник, колеблясь вокруг отметки $2516 за унцию. Этот драгоценный металл продолжает оставаться привлекательным активом для инвесторов на фоне глобальной экономической неопределенности. Центральные банки Азии: ожидание решений На развивающихся рынках внимание сосредоточено на заседаниях центральных банков Таиланда и Индонезии, которые проходят в среду. Несмотря на ожидания, что ни одна из этих стран не пойдет на снижение ставок до того, как это сделает Федеральная резервная система США, их решения могут оказать влияние на региональные рынки. Китайские акции под давлением после новости от Walmart Иена продолжила укрепляться, достигнув уровня 145,5 за доллар, что, наряду с ослабленными настроениями на японских фондовых рынках, оказало давление на акции. В то же время, новость о том, что Walmart планирует продать свою долю в JD.com, вызвала значительное падение акций этого китайского интернет-ритейлера в Гонконге, несмотря на недавний оптимистичный отчет о доходах компании. Обама вновь на передовой: поддержка Камалы Харрис Во вторник вечером бывший президент США Барак Обама вновь вышел на национальную политическую арену, чтобы оказать поддержку Камале Харрис в ее напряженной предвыборной борьбе против республиканца Дональда Трампа. Этот жест подчеркивает важность выборов и стремление Обамы обеспечить победу демократов. В ожидании публикации данных: важность протоколов ФРС В среду инвесторы с нетерпением ожидают публикации протоколов Федеральной резервной системы (ФРС) и пересмотра данных по рынку труда в США. Согласно прогнозам Goldman Sachs, количество пересмотренных рабочих мест может сократиться на 600 000 до 1 миллиона, что может создать ложное впечатление о слабости рынка труда. Эти данные станут ключевыми для дальнейшего анализа экономической ситуации в стране. Рынок труда под пристальным вниманием Особое значение приобретает предстоящий отчет по труду в США, который выйдет 6 сентября. Он будет внимательно изучен, поскольку ситуация на рынке труда теперь является основным фокусом экономической политики, на фоне снижающейся инфляции. Именно этот отчет станет решающим в определении дальнейших действий ФРС и их влияния на финансовые рынки. Рынки ставок закладывают снижение: доллар под давлением Фьючерсы на процентные ставки полностью учитывают снижение ставки ФРС на 25 базисных пунктов в сентябре, с вероятностью около 30% на более значительное снижение в 50 базисных пунктов. Эти ожидания оказывают давление на доллар, который демонстрирует ослабление практически по всем направлениям. Золото и евро: новые горизонты Золото продолжает устанавливать рекорды, превысив отметку в 2500 долларов за унцию, что отражает его статус безопасного актива в условиях неопределенности. Тем временем евро достиг уровня $1,11, что является незнакомой территорией для этой валюты и свидетельствует о новых трендах на валютных рынках. Риски на горизонте: важность выступления Пауэлла Однако не все аналитики разделяют оптимизм рынка. Существует риск, что данные по рынку труда могут оказаться сильнее, чем прогнозировалось, или же председатель ФРС Джером Пауэлл, выступая в Джексон-Хоуле в пятницу, не проявит достаточной гибкости в своей риторике. Эти факторы могут существенно изменить настроения на финансовых рынках и заставить инвесторов пересмотреть свои ожидания. Индекс страха и жадности: от паники к стабильности Индекс страха и жадности CNN, который отражает настроения на фондовых, опционных и кредитных рынках, за короткий период поднялся с уровня крайней тревоги до нейтрального состояния. Это восстановление свидетельствует о том, что инвесторы постепенно начинают успокаиваться после недавних потрясений. Инвесторы в ожидании: подтверждение благоприятного прогноза Несмотря на улучшение настроений, участники рынка остаются осторожными и ждут новых экономических данных, которые могут подтвердить или опровергнуть текущие прогнозы. Инвесторы стремятся к ясности, прежде чем вновь активно погружаться в рискованные активы, предпочитая сначала убедиться в устойчивости положительных тенденций. Этот период ожидания и анализа подчеркивает не только важность данных, но и нестабильность, которая все еще витает на рынках, требуя от участников финансовых операций осторожности и трезвого расчета.

|

|

Так же, отчетом за 2 квартал 2024 года поделился с нами Займер: -Чистая прибыль: 1,2 млрд рублей (-46,4% г/г); -Объем выдач: 13,86 млрд рублей (+5% г/г); -Объем выдач новым клиентам: ₽1,23 млрд (+31% г/г); -Процентные доходы: ₽4,56 млрд рублей (-2% г/г); -Чистый портфель ₽12,69 млрд рублей (-6% г/г); Так же, из-за ужесточения регулирования ЦБ РФ, компания предпринимает меры для минимизации негативных последствий: «Принимаемые меры включают наращивание доли более длинных и менее подверженных влиянию регулирования продуктов, оптимизацию затрат, открытое и неагрессивное внедрение комиссионных продуктов, призванное сохранить лояльность и возвратность клиентов.» К примеру, объем выдачи более длительных (среднесрочных) займов увеличился на 91% г/г. И в течении 2-3 лет доля таких займов может занять больше половины кредитного портфеля. И, так же, компания планирует выплатить дивиденды за 2 квартал — 12,02 рубля на акцию (сейчас цена за одну акцию около 173 рублей). Отчет можно назвать средним. Видим пристальное внимание ЦБ к МФО — что уже негативно сказывает на результатах компании. Хотя, в тоже время, чистая прибыль по отношению к 1 кварталу 2024 года выросла в 2,6 раза, что говорит о том, что компания постепенно приспосабливается к новым условиям. Но, из-за продолжающегося пристального внимания ЦБ, компания в дальнейшем так или иначе будет чувствовать давление. не является инвестиционной рекомендацией ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Сегодня компания ЦИАН поделилась с нами отчетом за 2 квартал 2024 года: -Выручка выросла на 21% год к году — до 3 231 млн рублей ($37,7 млн). -Прибыль за отчетный период составила 209 млн рублей ($2,4 млн), сократившись на 48,3%. -Скорректированная EBITDA увеличилась на 42% год к году — до 839 млн рублей ($9,8 млн). -Рентабельность по скорректированной EBITDA выросла на 3,8 п. п. год к году — до 26,0%. -Выручка основного бизнеса выросла на 19% год к году — до 3 024 млн рублей ($35,3 млн). Снижение прибыли прокомментировали следующим образом: «Изменения за период были обусловлены преимущественно убытком от курсовых разниц в размере 417 млн рублей (по сравнению с прибылью от курсовых разниц в размере 178 млн рублей за предыдущий год).» Пару слов про влияние высокой ставки: «Как правило, период высоких ставок по ипотеке характеризуется снижением динамики ряда направлений нашего основного бизнеса, однако при этом формируется отложенный спрос, который после нормализации ставок будет способствовать нашему ускоренному дальнейшему росту.» Ну, и подтвердили намерения провести редомициляцию: «В дальнейшем планируется редомициляция Cian Technology в Россию и продолжение деятельности в России в качестве международной компании публичного акционерного общества.» По отчету и комментариям можно понять, что напряженная ситуация на рынке жилье сказывает на компании. Сказывается не только высокая ставка, но и отмена льготных ипотечных программ. Но, как написано выше — высокая ставка формируется отложенный спрос, который пойдет в будущем на руку компании. Поэтому, на данный момент ситуация для компании не лучшая. Но, этот самый отложенный спрос и редомициляция поднимут в дальнейшем интерес инвесторов к акциями. не является инвестиционной рекомендацией Подробнее на — ir.ciangroup.ru/ru/press-center/press-releases/cian-plc-obyavlyaet-finansovye-rezultaty-za-vtoroy-kvartal-i-pervoe-polugodie-2024-goda/Мой ТГ канал - https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Совкомбанк выпустил консолидированную отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi-1-p... Процентные доходы банка увеличились более чем вдвое до 267,1 млрд руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы показали трехкратный рост, составив 186,1 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 16,7%, составив 78,0 млрд руб. Показатель чистой процентной маржи сократился с 6,7% до 5,7%. Чистые комиссионные доходы выросли на 25,9% до 15,7 млрд руб. что обусловлено ростом активов как в розничном, так и в корпоративном сегментах. Совокупный убыток от операций с финансовым иинструментами, иностранной валютой, драгоценными металлами и производными финансовыми инструментами составил 1,0 млрд руб. против прибыли годом ранее. Помимо этого Совкомбанк заработал 12,2 млрд руб. (+33,9%) от прочей внебанковской деятельности (лизинг, страхование, управление активами). В отчетном периоде Совкомбанк более чем в полтора раза увеличил объемы начисленных резервов, которые составили 32,3 млрд руб. на фоне снижения стоимости риска с 2,7% до 2,4%. Дополнительно отметим, что в составе прочих операционных доходов Совкомбанк отразил единовременный эффект от выгодной покупки Хоум банка в размере 16,0 млрд руб. (с учетом созданных резервов чистый эффект составил 8 млрд руб.). В результате операционные доходы после вычета резервов достигли 89,0 млрд руб., сократившись на 8,8%. Операционные расходы увеличились на треть и составили 58,4 млрд руб. за счет роста расходов на персонал и административных расходов. При этом соотношение операционных расходов и доходов, по нашим расчетам, в отчетном периоде составило 48,1% против 36,8% годом ранее. В итоге чистая прибыль банка сократилась на 26,0% до 38,0 млрд руб., при этом скорректированная чистая прибыль прибавила 22,0%, составив 31,0 млрд руб. См. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi-1-p... По линии балансовых показателей отметим увеличение кредитного портфеля на 24,7% до 2 462 млрд руб. Розничный кредитный портфель вырос на 41% до 1,2 трлн руб. как за счет консолидации Хоум Банка, так и за счет органического роста залогового кредитования. Портфель корпоративных кредитов вырос на 14% до 1,2 трлн руб. за счет увеличения объемов кредитования малого и среднего бизнеса. Объем средств клиентов вырос меньшими темпами и составил 2 851 млрд руб. В итоге отношение кредитов к средствам клиентов выросло на 7,4 п.п. и составило 86,3%. В комментариях к отчетности банк указал, что во втором полугодии будет стремиться повторить результаты первого полугодия. Однако продолжающийся рост процентных ставок может привести к замедлению прибыли. Дополнительно отметим, что в июне текущего года были скорректированы параметры сделки по приобретению Хоум банка, в рамках которых оценка Хоум Банка была снижена на 13%, а оценка одной акции Совкомбанка снижена на 10%, до 15,69 руб. Сделка будет оплачена на 10% деньгами и на 90% - допэмиссией акций Совкомбанка. Завершение процедуры присоединения ожидается в первом полугодии следующего года. По итогам вышедшей отчетности мы сократили прогноз чистой прибыли банка на текущий и следующий годы, учтя сохраняющееся давление на чистую процентную маржу. Помимо этого, мы заложили некоторое сокращение резервов под обесценение кредитного портфеля на период 2026-2027 гг. В результате потенциальная доходность акций банка незначительно сократилась. См. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi-1-p... На данный момент акции Совкомбанка торгуются исходя из P/BV 2024 около 0,7 и входят в число наших приоритетов в финансовом секторе ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|