|

|

|

🐹О разворотах на примере ММК. 🥜Многие пытаются угадать разворот рынка или бумаги и иногда в это верят! На самом деле это не возможно, а если это у вас получилось, считайте что вам повезло и вы просто угадали, в следующий раз не угадайте!!! 🥜Я раньше активно торговал ММК, а ещё у меня была поза до начала СВО. Осенью 22 года рынок был отстой, да и в стране был бардак, как и всегда! И тут на ММК прилетают санкции от америкосов! Бумага летит отвесно вниз, на -7-8% по дню я сделал свой последний добор в районе 26р. и подтянул среднюю +- к 35-36р. точно уже не помню. 🥜На следующий день такое же отвесное падение! Я немного приуныл, что поторопился и честно говоря веры особой не было! Как-то уже привык, что всё вниз и вниз! 🥜А через 3 дня случился разворот!))) Понятно, что на тот момент не было понятно, что это разворот! Попытки порасти были и ранее и не раз, но далее вновь бумага уходила ниже! 🥜Но вот бумага уже через 3 месяца перешагнула через ноль, а ничего особо не поменялось вокруг! О дивах и разговоров не было! Цены в магазинах так же расли! СВО во всю шло и успехами не пахло! Но вот тогда в начале октября она последний раз отскочила и больше ниже не ехала!!! А после этого сделала 150% от донышка! 🥜Так что Друзья, что я вам хочу сказать! Рынок в подобных случаях берёт измором! До конца вы его логику не поймёте, а объяснения, как всегда мы получаем уже постфактум! Всё подтянут, всё объяснят, всё расскажут и так складно получается, но до разворота почему то никто не объясняет!)) Придёт время и наши с вами бумаги так же развернутся и не обязательно нужен будет повод! А поймём мы это уже после того, как они сделают пару десятков процентов вверх!!! И вот зная психологию, на этом этапе очень большая доля покупателей отсеется! Почему? Да потому что будут говорить, что всё, поезд уехал, заходить уже поздно и будут ждать коррекцию!!!))) А вот те кто хает усредняльщиков и говорит,что зайдёт уже когда рынок развернётся, но когда зайдёт? Когда уже бумага сделает +15-20% от донышка? Ну так в таком случае у нас будут +- равнозначные средние. Ааа, зайдёт на 3-5% роста от доныка, так а вдруг это не разворот вовсе!!! P.S. Но конечно если будет повод, это было бы шикарно!) Вот только поводами нас в последнее время баловать совсем перестали(((. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Селигдар. 🥜Бумага подходит к сильным зонам! Тут и локальное двойное донышко и указка и древняя пила! 🥜Вблизи и на уровнях должна быть реакция! Можно брать на карандаш и держать руку на пульсе! 🥜Важный нюанс! Если вы спекулируете, не тешьте себя илююзией о большой волне роста! Не жадничайте, забирайте профит! Максимумы мельчают, отскоки мельчают и в таких случаях бумаги отскочив, как правило возвращаются и пробивают поддержки!!! Ну а если собираете позиции, то в очередной раз предупреждаю, не мельчите, особенно на таком слабом рынке!!! -5% даже нет смысла добирать! -10-15% то ещё стоит подумать!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 GMKN - Норникель опубликует финансовые результаты по МСФО за 6 мес. 2024 г. 🛢 RNFT - РуссНефть опубликует финансовые результаты по МСФО за 6 мес. 2024 г. 🥜Друзья, вы сами всё видите, тоска полная! Рынок не реагирует не на чего, а на отчёты ему вообще плевать! С одной стороны это и понятно! Не уверенность, страх, смятение правят сейчас рынком! Тут же и шортисты подначивают своими короткими позициями! Но отчёты всё же нам нужны и важны! У кого котелок не кипит, а разум чист, нам же надо ориентироваться на тех кого потихоньку подбирать и добирать! 🥜Вчера уже ближе к вечеру было ощущение что дело всё же дойдёт до маржинколов, но пикирующих ускорений под 7-10% не произошло, так что держатся ещё остатки плечевиков! Ну там остались ребята ушлые, простаков ещё на первой волне принудительных закрытий позиций выкинуло с рынка! А ушлые сами подрезают позиции, что бы не обнулило. Их закрытия так же помогают бумагам снижаться! 🥜Эта неделя не по снижению, а по безнадёге на мой взгляд самая слабая за последнее время! Ранее хоть день, два, а то и три бумажки отыгрывали часть снижения, но эта неделя в беспробудной слабости! Радует одно, что решение не реагировать на провокации в любимых и интересных бумагах и не торопиться с доборами, было верным! Пускай дойдут до кондиции и уже там по мере успокоения уже так же точечно и последовательно пройдусь по ряду бумажек, это касается и доборов и свежачка! 🥜Как вы понимаете, сейчас такая ситуация на рынке, что в какую бумагу не ткани пальцем, то не ошибётесь для среднесрока! Ну я конечно утрирую, есть аутсайдеры, но в большинстве своём это так, но хочется конечно выбрать лучших из лучших! В этом плане топ бумаг Хомяка на этот сезон актуален, а цены ещё слаще! Тут главное не торопиться и не котлетить! 🥜Читая чат вижу, что многие думают, что ну его эти инвестиции, надо интродеить, особенно сейчас!!! Возможно, но есть нюанс, это надо уметь делать! Этому нужно учиться! Этому нужно тренироваться! Хотите потренироваться на таком волатильном рынке? Ну вперёд!!!))) Если думаете, что сделали 1-2 сделки и получили быструю прибыль и вы теперь на коне, ну так давайте пару недель поторгуйте, а лучше месяц. Сделок 100 сделайте и посмотрите, много вы заработали! Смотрите только не ополовиньтесь!))) Если вы думаете, что трейдинг это просто, я вас разочарую, это самый сложный вид биржевой торговли!!! 🥜Ладно Друзья, увидимся на рынке! Надеюсь хоть сегодня пятница побудит торговцев прикрыть свои шорты и дать бумажкам отскочить! 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Вчера покупал в свой инвестиционный портфель новый флоатер от Мособлэнерго, давайте расскажу почему. Мособлэнерго - региональная электросетевая организация, осуществляющая деятельность на территории Московской области. Единственным акционером компании является Московская область в лице Министерства имущественных отношений. То есть фактически компанию можно отнести к муниципальным компаниями со всеми гарантиями от государства. В наше сложное время лишний дефолт по облигациям никому не нужен. 👀Что там по выпуску? ⚡Дата размещения - 20.08.2024 года, еще не успели даже остыть. ⚡Дата погашения - 25.07.2029 года, то есть выпуск можно отнести к среднесрочным. ⚡Объем выпуска - 3 500 000 000 рублей. 💰Размер купона - плавающий и равен ключевой ставке с добавлением премии в размере 140 б.п., то есть нынешний размер купона составляет 19,4% годовых. При росте инфляции и ужесточении ДКП доходность будет только расти. ⚡Выплата купонов - ежемесячная или 12 раз в год, то есть по этим облигациям мы сможем сформировать ежемесячный денежный поток, к которому мы стремимся. ⚡По выпуску предусмотрена оферта через 3 года. То есть на первые три года условия зафиксированы, а дальше надо будет внимательно следить за новостями и продавать бумаги, если что-то пойдет не так. ⚡Амортизации по выпуску не предусмотрены. ⚡Дебютный выпуск Мособлэнерго-001Р-01 (ISIN RU000A1099E4) доступен для неквалифицированных инвесторов после тестирования. 📊Что важно знать? 👉На 24.08.2024 года облигации Мособлэнерго продаются по цене 100,82% от номинала. 👉АКРА присвоило выпуску кредитный рейтинг AA+(RU). 👉Кроме того, что компания защищена от дефолта правительством Московской области, так она еще показывает неплохой финансовый результат. Выручка за 2023 год составила 28,1 млрд. рублей (против 24,3 млрд. рублей в 2022 году). Чистая прибыль выросла на 50% до 4 млрд. рублей. Таким образом, рентабельность бизнеса составляет 14%, что очень даже не плохо для государственной собственности. 👉У компании слабая долговая нагрузка, показатель чистый долг / EBITDA равен 0,8х. Рост ключевой ставки не особо влияет на прибыль компании, а вот летнее повышение тарифов на электроэнергию положительно отразится на финансовых показателях. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Начинали за здравие, а после обеда скатились до нового годового минимума - это вкратце о движении фондового рынка. Продавцы на сегодняшних торгах победили, что подтолкнуло индекс Московской биржи вниз на 📉-1,53% до 2 725,75 пункта. Новабев вернулась к торгам после небольшой паузы, связанной с изменениями в уставной капитал. Как итог этого мероприятия количество бумаг выросло в 8 раз а цена бумаг просела на 📉-84,6%. На фоне этого маневра инвесторы забыли об отчетности, которая была опубликована сегодня. Выручка компании выросла на 19% год к году до 57,1 млрд. рублей, а чистая прибыль г/г сократилась на 34% до 2 млрд. рублей. МТС по итогам 2 квартала показала рост выручки до 170,9 млрд. рублей и это хорошо, но вот с чистой прибылью всё очень сложно. Она упала г/г почти в 2 раза до 7,2 млрд. рублей. На прибыль давит большой долг и произошла переоценка финансовых активов. Материнская компания выкачивает всю прибыль на дивиденды, а может быть стоило снижать долговые обязательства. Бумаги полетели вниз на 📉-3,8%. Ренессанс Страхование отчиталось за 1 полугодие по МСФО ростом премий на 38,8% до 73,4 млрд. рублей, но при этом чистая прибыль сократилась на 44,7% до 3,9 млрд. рублей. Совет директоров рассмотрит предложение о выплате дивидендов в размере 3,6 рублей на одну акцию. Компания росла в предыдущие периоды, а сегодня скорректировались на 📉-1,3%. Совет директоров Инарктики 📉-2,3% рекомендовал выплатить дивиденды в размере 10 рублей на одну акцию, дивидендная доходность выплаты составит 1,4%. У них уже как стратегия выплачивать по 10 рублей. Дата закрытия реестра - 6 октября. Новатэк заявил о приостановке строительства третьей линии завода Арктик СПГ-2 до конца 2025 года, соответственно, переносится и и дата начала эксплуатации до 2028 года. Акции сегодня торгуются в числе худших в индексе с коррекцией на 📉-4,6%. Мечел опубликовала ожидаемо слабые итоги работы в 1 полугодии. Выручка компании выросла только на 6% до 206 млрд. рублей. Чистый убыток вырос в 4,8 раза до 16,7 млрд. рублей. Рост убытка был связан с ростом себестоимости, ростом расходов на обслуживание долга и потерей контроля за европейскими активами. До публикации отчетности Мечел несколько сессий подряд была лидером падения, сегодня картина не изменилась - акции скорректировались на 📉-7,3%. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

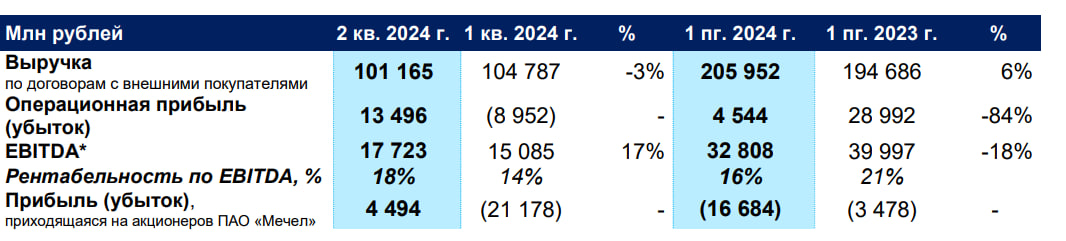

Ещё, сегодня отчетом за 1 полугодие 2024 года поделился с нами Мечел: -Выручка: 206 млрд рублей (+6% г/г); -EBITDA: 32,8 млрд рублей (-18% г/г); -Чистый убыток: 16,7 млрд рублей (+380% г/г); -Финансовые расходы: 20,1 млрд рублей (+7,5 млрд рублей г/г); -Чистый долг/EBITDA — 3,3 по сравнению с 2,9 на конец 2023 года; «Рост убытка, приходящегося на акционеров ПАО «Мечел», обусловлен ростом себестоимости продаж, ростом финансовых расходов в связи с существенным повышением ключевой ставки ЦБ РФ, а также признанием убытка от утраты контроля над европейскими активами Группы.» Отчет достаточно удручающий. Понятно, что такой результат обусловлен по-большей части результатами за 1 квартал, когда были введены санкции против компании. Но, так или иначе, ситуация тут тяжелая, так ещё и долговая нагрузка становится больше в период высоких ставок. Поэтому, сейчас с акциями данной компании стоит быть аккуратнее (они на новостях об отчете обвалились сегодня на 6%). не является инвестиционной рекомендацией ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

🐹Ростелеком. 🥜Эта неделя наверное самая слабая из всех. Не было ни дня общих потуг на рост! Но вот эта бумага держится и третий день пилит в одном ценовом диапазоне! 🥜Для спекуляции смотрится интересно! Отмена идеи рядышком, хоть какой-то отскок на неделе должны же мы увидеть!!! Быть может в конце недели шорты будут прикрывать и то повод порасти хоть на чём-нибудь! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

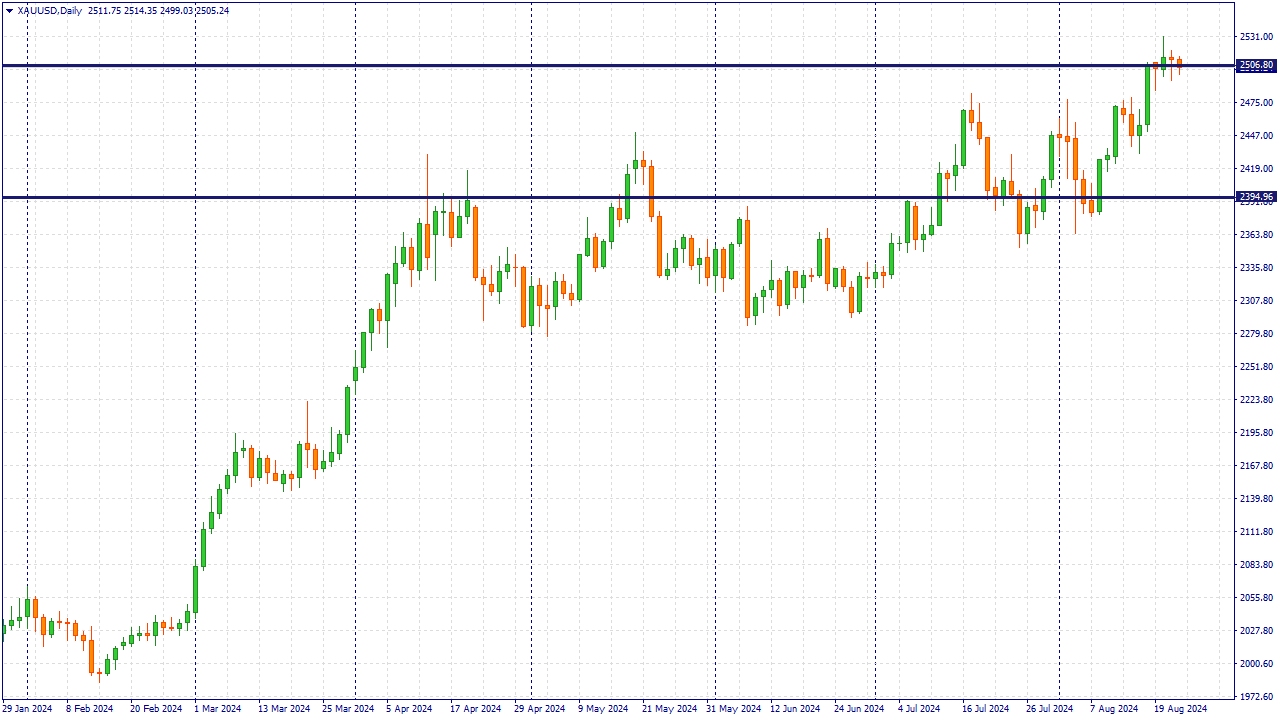

Цены на золото (XAUUSD) достигли нового рекордного уровня, впервые в истории превысив отметку $2550 за унцию. Долгосрочный прогноз наших аналитиков от 18 апреля 2024 года сбывается, золото подорожало более чем на 120 долларов за унцию и уверенно стремится к новым рекордам:

Факторы роста цен на золото и мнения экспертов: - Крупные закупки центральными банками: Золото дорожает из-за значительных закупок металла центральными банками, что повышает его стоимость.

- Геополитическая нестабильность: Усиление геополитической нестабильности, особенно на Ближнем Востоке, способствует росту спроса на золото как безопасный актив. Продолжающиеся конфликты в различных регионах мира также способствуют росту цен на золото.

- Ожидания снижения ставки ФРС США: Инвесторы ожидают возможного снижения процентной ставки Федеральной резервной системы США, что делает золото более привлекательным инвестиционным инструментом. По данным CME, вероятность снижения ставки с текущих 5,25–5,5% до 5–5,25% составляет 75,5%, что повышает привлекательность золота как инвестиционного инструмента.

- Прогнозы роста: Аналитики ING и других финансовых организаций ожидают, что пик цен на золото будет в четвертом квартале этого года, и к середине 2025 года стоимость золота может достичь $2700 за унцию к концу года и $3000 в долгосрочной перспективе.

Торгуйте 13 контрактами с драгоценными металлами с выгодным плечом 1:1000 вместе с FreshForex! Купить золото пока не поздно

|

|

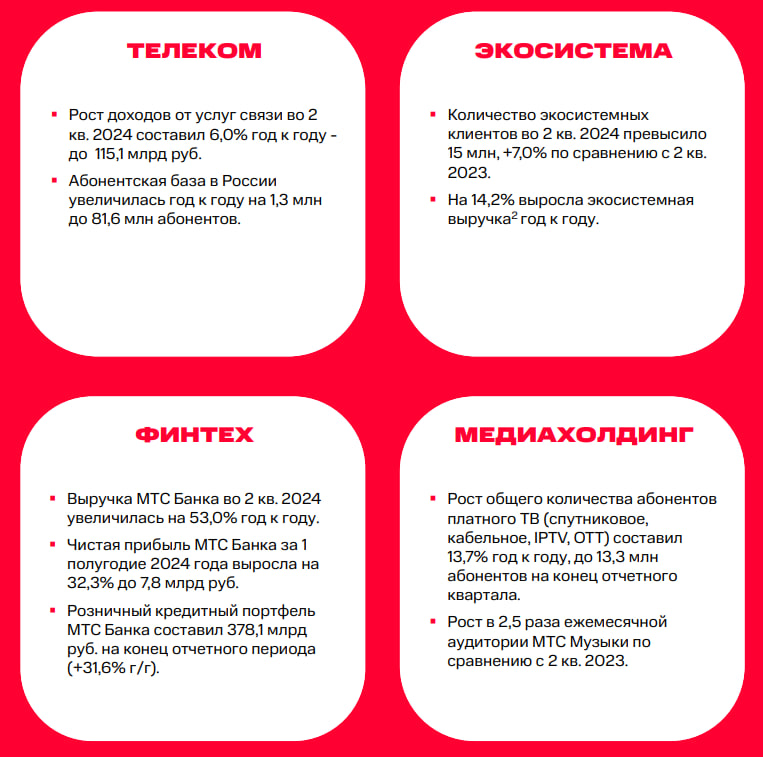

Так же, отчетом за 2 квартал с нами поделился компания МТС: -Выручка: 170,9 млрд рублей (+18,5% г/г); -OIBDA: 65,4 млрд рублей (+5% г/г); -Чистая прибыль: 7,2 млрд рублей (-57,2% г/г); -Чистый долг/LTM OIBDA: 1,8; «Во 2 кв. 2024 выручка Группы увеличилась на 18,5% до 170,9 млрд руб. благодаря положительному вкладу всех бизнес-сегментов Группы.» «Давление на чистую прибыль оказали процентные расходы и переоценка финансовых инструментов и деривативов.» Так же, по словам компании, долговая нагрузка находится на комфортном уровне. В целом, отчет можно назвать неплохим. Видим давление со стороны высокой ключевой ставки на чистую прибыль компании, но это не мешает ей показывать в целом хороший рост бизнеса. Но, проблема тут в том, что не понятно, когда ЦБ перейдёт к более мягкой ДКП. И это сейчас главный момент для компании — чем дольше и жестче будет политика ЦБ, тем хуже это будет отражаться на результатах компании. Поэтому, держим руку на пульсе. не является инвестиционной рекомендацией ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

|

|