|

|

|

Ожидания инвесторов: замерли акции, ждут решения ФРС Мировые фондовые рынки приостановили свой рост в среду, стабилизировавшись после длительного подъема, который привел их к недавним рекордным вершинам. Инвесторы находятся в ожидании подтверждения того, что Федеральная резервная система США примет решение о снижении процентных ставок, что соответствует их прогнозам. Протокол июльского заседания ФРС, прошедшего 30-31 числа, показывает, что чиновники склоняются к понижению ставок на предстоящем сентябрьском заседании. Ожидается, что глава ФРС Джером Пауэлл, выступая в пятницу на ежегодной конференции в Джексон-Хоуле, Вайоминг, еще раз подтвердит намерение центрального банка ослабить кредитную политику. Это решение следует после успешного подавления наихудшего за последние 40 лет всплеска инфляции. Нефть и золото: контрастные тренды Цены на нефть показали снижение, в то время как золото сохраняло свою высокую стоимость, находясь вблизи рекордных значений, достигнутых во вторник. Это объясняется ослаблением доллара на фоне ожиданий снижения процентных ставок. Уолл-стрит и мировые рынки: стабильный рост На Уолл-стрит индексы продемонстрировали умеренный рост: Dow Jones Industrial Average (.DJI) поднялся на 0,13% и достиг отметки 40 889, S&P 500 (.SPX) увеличился на 0,42% до 5 620, а Nasdaq Composite (.IXIC) вырос на 0,57%, остановившись на уровне 17 918. Мировой индекс акций MSCI All Country (.MIWD00000PUS) также показал положительную динамику, прибавив 0,4% и почти достигнув своего июльского рекорда. С начала года его рост составил впечатляющие 13,9%. Европейские рынки: новый пик на горизонте В Европе индекс STOXX (.STOXX), объединяющий 600 ведущих компаний, увеличился на 0,3%, что позволило ему приблизиться к историческому максимуму, зафиксированному 7 июня. Волатильность на рынках: инвестиционные настроения под давлением Акции на мировых рынках в этом месяце демонстрировали значительную волатильность, что стало следствием тревоги инвесторов по поводу данных по занятости в США. Эти показатели усилили опасения относительно возможного наступления рецессии в крупнейшей экономике мира. Однако спустя некоторое время пессимистические настроения сменились надеждами на «мягкую посадку» экономики, в чем инвесторы видят шанс благодаря ожидаемому снижению процентных ставок в США, которое может начаться уже в сентябре. Рынок труда: ключевой фактор для ФРС В среду Министерство труда США сообщило, что количество созданных рабочих мест оказалось значительно ниже первоначальных ожиданий за период до марта. Этот факт усилил беспокойство Федеральной резервной системы относительно состояния рынка труда, что в свою очередь влияет на дальнейшую денежно-кредитную политику. «Отчет по труду подтверждает оценку фьючерсного рынка о том, что ФРС скорее всего пойдет на снижение ставок на заседании 18 сентября», — прокомментировал ситуацию главный глобальный стратег LPL Financial Куинси Кросби в электронном письме. Фьючерсы и облигации: ожидания на снижение ставок Фьючерсные рынки уже полностью учли вероятность снижения процентной ставки на 25 базисных пунктов в следующем месяце, а также возможное снижение на 50 базисных пунктов с вероятностью один к трем. В текущем году предполагается снижение на 100 базисных пунктов, с дополнительным снижением еще на 100 пунктов в следующем году. Доходность казначейских облигаций США также снизилась. Эталонные 10-летние облигации потеряли в доходности 2,3 базисных пункта, опустившись до 3,795% по сравнению с 3,818% накануне вечером. Доходность двухлетних облигаций, которая чувствительнее реагирует на ожидания по процентной ставке, упала на 6,9 базисных пункта, достигнув уровня 3,9305% против 4% вечером вторника. В ожидании решения: рынки замерли Таким образом, мировые рынки продолжают находиться в состоянии ожидания. Инвесторы сосредоточены на предстоящем заседании ФРС в сентябре, где будет решаться вопрос о дальнейшем курсе денежно-кредитной политики. Любые новые данные о состоянии экономики США могут существенно повлиять на этот курс, а значит, и на глобальные финансовые рынки. Безрецессионный сценарий: новый подход ФРС Мировые рынки оказались в уникальной ситуации, где перспективы значительного снижения процентных ставок не сопровождаются рисками рецессии. По словам Росса Ярроу, управляющего директора по акциям США в инвестиционном банке Baird, такой сценарий резко контрастирует с пятью из последних семи циклов снижения ставок, когда снижение затрат по займам было сопряжено с экономическим спадом. «Если нам удастся достичь того, что ФРС понижает ставки, инфляция снижается, а занятость остается на высоком уровне, то это будет весьма благоприятным исходом», — отметил Ярроу. Он также добавил, что такие условия могут создать позитивные перспективы для дальнейшего роста фондовых рынков. Азиатские рынки: смешанная динамика На азиатских рынках ситуация была менее оптимистичной. Индекс акций Азиатско-Тихоокеанского региона, за исключением Японии, MSCI (.MIAPJ0000PUS) просел на 0,3%. В Гонконге индекс Hang Seng (.HSI) упал на 0,7%, причем значительный вклад в это снижение внесла компания JD.com (9618.HK), акции которой упали на 8,7% после того, как Walmart (WMT.N) решил продать свою крупную долю в компании. Японский Nikkei (.N225) также снизился на 0,3%, остановив свое восстановление на уровне 38 000, что стало сопротивлением после августовского обвала. Валютные рынки и золото: доллар под давлением Ослабление доллара сыграло на руку золоту, которое приблизилось к рекордным максимумам, одновременно укрепив иену, которая вернулась к уровню 145,135 за доллар с многолетнего минимума, достигнутого в прошлом месяце. Евро также укрепился, прибавив около 3% в августе, достигнув уровня $1,115, что является самым высоким показателем с декабря прошлого года. Золото и нефть: разнонаправленные движения Цены на золото продолжали колебаться около отметки $2510 за унцию, оставаясь близкими к рекордным уровням, достигнутым во вторник. В то же время нефтяные котировки снова пошли вниз: американская сырая нефть подешевела на 1,69%, достигнув $71,93 за баррель, а Brent снизилась на 1,49%, упав до $76,05 за баррель. Взгляд вперед: что ждать дальше? В целом, рынки остаются в ожидании дальнейших действий ФРС и их влияния на глобальную экономику. Вопрос о том, сможет ли экономика США избежать рецессии на фоне снижения ставок, остается открытым, но текущие настроения инвесторов все больше склоняются к оптимистичному сценарию. Розничный сектор на подъеме: успех JD Sports Розничный сектор показал уверенный рост, возглавив список лидеров на фоне значительного повышения акций JD Sports (JD.L). Британский ритейлер спортивной одежды продемонстрировал рост на 5,3% после того, как сообщил о значительном улучшении базовых продаж во втором квартале, что вдохновило инвесторов. Энергетический сектор под давлением: цены на нефть продолжают падение Энергетический сектор оказался в числе отстающих, потеряв 0,6% на фоне падения цен на нефть уже пятую сессию подряд. Инвесторы выражают обеспокоенность по поводу возможного снижения мирового спроса на нефть, что оказывает давление на компании этого сектора. В ожидании ключевых данных: PMI и доверие потребителей Внимание рынков сосредоточено на предстоящих данных по оперативным индексам менеджеров по закупкам (PMI) для Франции, Германии, Великобритании и еврозоны, которые будут опубликованы в период с 07:15 до 08:30 по Гринвичу. Эти показатели помогут определить текущее состояние экономики в регионе. Также сегодня ожидается публикация данных по потребительскому доверию в еврозоне в 14:00 по Гринвичу. Позже в течение дня будут обнародованы данные по индексу деловой активности в США и первичные заявки на пособие по безработице, которые могут оказать существенное влияние на рынок. Ключевые движения на рынке: Aegon и Deutsche Bank Среди отдельных акций заметным падением выделилась Aegon (AEGN.AS), потерявшая 4% после того, как голландский страховщик сообщил о снижении ключевого показателя генерации капитала в первой половине года. Это вызвало беспокойство у инвесторов и привело к распродажам. В то же время акции Deutsche Bank (DBKGn.DE) выросли на 2,5% после того, как банк достиг соглашения с более чем половиной истцов, предъявивших ему обвинения в недоплате. Этот прогресс был воспринят рынком положительно, что отразилось в росте котировок банка. Взгляд на день вперед: ожидание ключевых показателей Инвесторы продолжают внимательно следить за предстоящими экономическими данными, которые могут стать ключевыми индикаторами для дальнейшего развития ситуации на рынках. Особое внимание будет уделено показателям PMI и индексу потребительского доверия, которые дадут представление о текущем состоянии европейской экономики и могут повлиять на настроения в других регионах.

|

|

🐹ИнтерРао. 🥜Итак Друзья, прошлая спекуляция прошла гладко и вот от верхней границы бумага уже приближается к нижней! 🥜Тут нет чётких очертаний канала внизу, есть лишь уровень локального двойного донышка, которое пересекать нельзя, если мы говорим о спекуляциях! 🥜В диапазоне от текущих до поддержки смотрим реакцию! Без положительной реакции входить, это поиграть в казино! Будет реакция, шансы на повторный заход наверх возрастут! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Банк Санкт-Петербург раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/sinergiya/itogi-1-pg-202... Процентные доходы банка увеличились вдвое до 68,8 млрд руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы троекратный рост до 33,8 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли более чем в полтора раза, составив 33,9 млрд руб. Показатель чистой процентной маржи вырос сразу на 1,5 п.п. до 7,0%, что объясняется наличием внушительного объема счетов до востребования в структуре пассивов. Чистые комиссионные доходы сократились на 16,9% до 5,4 млрд руб. на фоне эффекта высокой базы прошлого года. Отметим существенное снижение прибыли от операций с финансовыми инструментами, иностранной валютой в размере 4,8 млрд руб. (-37,5%). В отчетном периоде банк создал резервы в сумме 3,1 млрд руб. на фоне стоимости риска размере 0,9%. при этом годом ранее был зафиксирован роспуск резервов в размере 4,4 млрд руб. Наметившееся увеличение стоимости риска во втором квартале было связано с погашением с дисконтом крупного корпоративного кредита. Операционные расходы банка сократились на 4,3% до 11,4 млрд руб., при этом отношение операционных расходов к операционным доходам составило 25,7%, снизившись на 6,9 п.п. В итоге чистая прибыль банка сократилась на 14,3%, составив 24,3 млрд руб. См. таблицу: https://bf.arsagera.ru/sinergiya/itogi-1-pg-202... По линии балансовых показателей отметим рост кредитного портфеля с начала года на 4,4%. 77,7% кредитного портфеля формируют кредиты корпоративным клиентам, 22,3% – кредиты частным клиентам. Корпоративный кредитный портфель вырос с начала года на 5,6% и составил 557,0 млрд руб. Розничный кредитный портфель вырос с начала года на 1,6% и составил 158,4 млрд руб. Средства клиентов остались практически на уровне прошлого года ,составив 654,4 млрд руб., при этом 61,3% средств клиентов составили средства физических лиц, 39,7% – средства корпоративных клиентов. В результате показатель отношения кредитного портфеля к средствам клиентов продолжает находиться выше отметки 100% ввиду фондирования части кредитного портфеля избыточным» капиталом. Собственный капитал Банка, рассчитанный в соответствии с методикой ЦБ РФ (Базель III), на 1 июля 2024 года составил 180,2 млрд рублей (+5,2% к началу года). Основной капитал Банка по состоянию на 1 июля 2024 года составил 146,1 млрд рублей (-6,6%). В результате норматив достаточности основного капитала Банка на 1 июля 2024 года составил 17,0% (18,6% на 1 января 2024 г.); норматив достаточности собственного капитала составил 20,9% (20,3% на 1 января 2024 г.). Добавим также, что Наблюдательный совет банка рекомендовал выплатить промежуточные дивиденды в размере 27,26 руб. на одну обыкновенную акцию, доведя таким образом долю распределяемой среди акционеров прибыли до 50%. Помимо этого, банк подтвердил свои ожидания за текущий год по ряду ключевых параметров: росту кредитного портфеля на 10%, стоимости риска в районе 100 б.п., отношению доходов к расходам ниже 30%. По итогам вышедшей отчетности мы несколько понизили прогноз чистой прибыли банка на текущий год, отразив более высокую стоимость фондирования. Также нами был повышен норматив отчислений на дивиденды до 50% от чистой прибыли, что повлекло за собой повышение оценки качества корпоративного управления банка. В результате потенциальная доходность акций банка незначительно возросла. См. таблицу: https://bf.arsagera.ru/sinergiya/itogi-1-pg-202... В настоящий момент обыкновенные акции банка торгуются исходя из P/E 2024 около 3,7 и продолжают входить в число наших приоритетов в финансовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

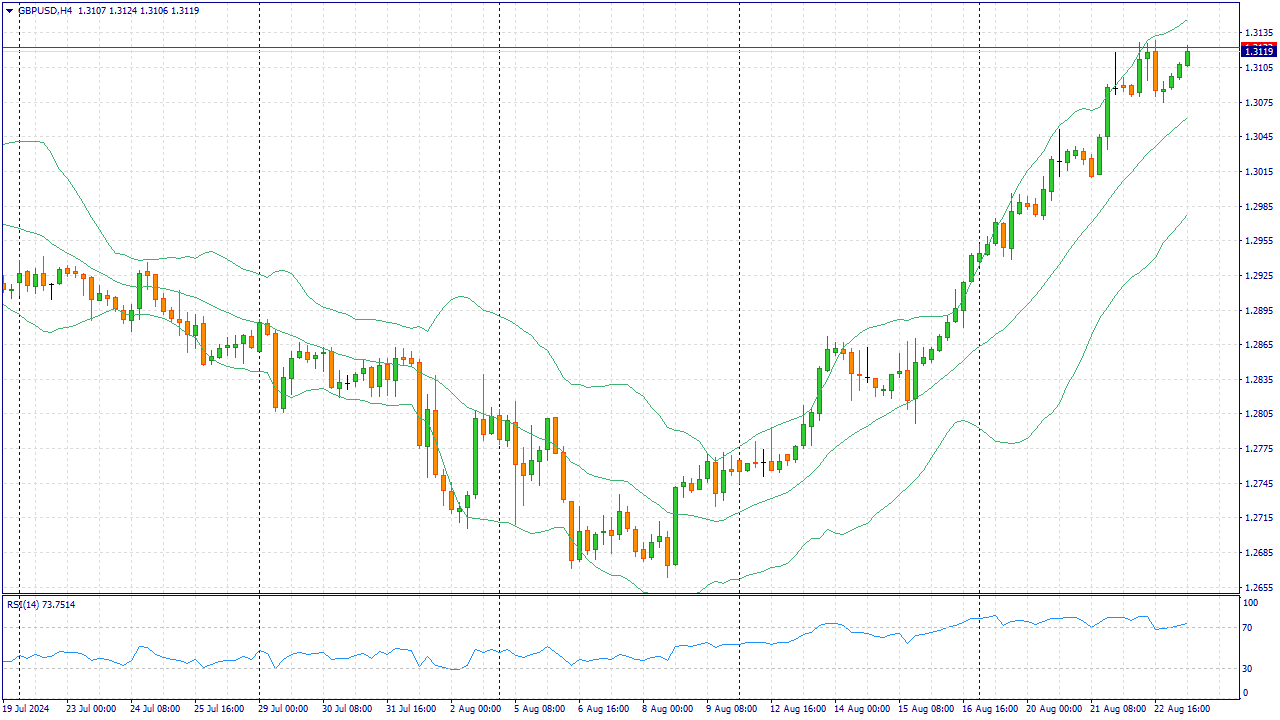

События, на которые следует обратить внимание сегодня: 17:00 GMT+3. USD - Председатель совета управляющих ФРС Джером Пауэлл выступит с речью 22:00 GMT+3. GBP - Губернатор Банка Англии Эндрю Бэйли выступит с речью GBPUSD:

Пара GBP/USD торгуется на положительной территории седьмой день подряд вблизи отметки 1,3105 на ранней европейской сессии в пятницу. Уверенность инвесторов в том, что Федеральная резервная система (ФРС) США начнет смягчение денежно-кредитной политики на предстоящем сентябрьском заседании, продолжает подрывать доллар США в целом. Выступления главы Банка Англии (BoE) Эндрю Бейли и председателя ФРС Джерома Пауэлла на симпозиуме в Джексон Хоул в пятницу будут в центре внимания и могут дать более четкое представление о траектории изменения процентной ставки. Протокол заседания FOMC от 30-31 июля показал, что большинство политиков ФРС поддержали идею снижения ставки в следующем месяце на фоне прогресса в снижении инфляции до целевого уровня. В четверг президент ФРС Бостона Сьюзан Коллинз заявила, что скоро будет уместно начать снижать ставки, так как данные по инфляции соответствуют большей уверенности в том, что инфляция вернется к 2%. С другой стороны, инвесторы немного отодвинули свои ожидания по поводу снижения процентной ставки Банком Англии (BoE) в сентябре после благоприятных отчетов по индексу менеджеров по закупкам (PMI). Это, в свою очередь, еще больше укрепило фунт стерлингов (GBP) по отношению к доллару США. Данные, опубликованные Чартерным институтом закупок и снабжения и S&P Global в четверг, показали, что предварительный индекс PMI в Великобритании превысил ожидания, подскочив до 53,4 в августе с 52,8 в июле. Между тем, индекс PMI для производственной сферы вырос до 52,5 в августе против 52,1 ранее, что лучше ожидаемого значения 52,1. Индекс деловой активности в сфере услуг вырос до 53,3 в том же месяце с 52,5 в июле, превысив консенсус-прогноз в 52,8. После данных по индексу PMI, опубликованных в четверг, вероятность снижения ставки Банка Англии в сентябре составляет менее 30%. Торговая рекомендация: Торговля преимущественно ордерами Buy от текущего уровня цен Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Компания «Татнефть» опубликовала консолидированную финансовую отчетность по МСФО за п/г 2024 г., воздержавшись от раскрытия ключевых операционных показателей. См. таблицу: https://bf.arsagera.ru/sinergiya/itogi-1-pg-202... Общая выручка компании выросла в полтора раза, составив 931,1 млрд руб., что, на наш взгляд, связано с более высокими рублевыми ценами на нефть и нефтепродукты, а также увеличением объемов продаж нефтепродуктов. От продажи нефти компания заработала 331,7 млрд руб. (+56,5%) (исключая межсегментные продажи и корпоративную реализацию ), от реализации нефтепродуктов - 521,9 млрд руб. (+45,1%). На нефть, реализованную на внутреннем рынке, пришлось 46,9% всей выручки от реализации, на экспортированную в страны дальнего зарубежья нефть – 53,1% выручки сегмента. Свыше 58% доходов от переработки нефти составила реализация нефтепродуктов на внутреннем рынке - 303,8 млрд руб. Экспорт нефтепродуктов в страны дальнего зарубежья принес 39,8% от сегментной выручки - 208,0 млрд руб., реализация в СНГ -1,9% или 10,1 млрд руб. Сегмент, связанный с производством шин, принес 22,6 млрд руб. доходов. Увеличение прочей выручки на 20,2% до 54,9 млрд руб. было связано с ростом продаж прочей продукции, произведенной на предприятиях нефтегазохимического бизнеса компании. Операционные расходы в отчетном периоде выросли на 57,4% до 734,1 млрд руб. на фоне скачка в стоимости приобретенных нефти нефтепродуктов (с 85,9 млрд руб. до 211,2 млрд руб.). Величина амортизационных отчислений сократилась на 2,7%, составив 29,8 млрд руб. Коммерческие и административные расходы возросли на 18,4% до 52,4 млрд руб. Обесценение поисковых активов и основных средств за год составило 1,4 млрд руб. Крупнейшая статья затрат - налоговые платежи - показала увеличение на 62,2% до 269,4 млрд руб. Положительная динамика по данной статье вызвана увеличением выплат НДПИ и НДД, что частично было компенсировано возросшим увеличением выплат по обратному акцизу в сумме 165,4 млрд руб. (103,2 млрд руб.годом ранее). В итоге операционная прибыль выросла на четверть до 196,8 млрд руб. Среди прочих моментов отметим отраженные в отчетности отрицательные курсовые разницы (5,7 млрд руб.). Прибыль от банковских операций (банковская группа Зенит) составила 1,7 млрд руб. против убытка годом ранее. Сумма полученных процентов выросла на 83,5% на фоне увеличения процентных ставок. Долговая нагрузка компании за год увеличилась с 36,2 млрд руб. до 40,4 млрд руб., а финансовые расходы составили 6,8 млрд руб. В итоге чистая прибыль компании выросла на 2,2%, составив 151,0 млрд руб. Добавим, что Совет директоров компании рекомендовал акционерам утвердить полугодовые дивиденды в размере 38,2 руб. на одну привилегированную и обыкновенную акции. По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на всем временном окне, на фоне ожидания более высоких доходов от продажи нефтепродуктов. В результате потенциальная доходность акций компании незначительно возросла. См. таблицу: https://bf.arsagera.ru/sinergiya/itogi-1-pg-202... На данный момент обыкновенные акции Татнефти торгуются исходя из P/BV 2024 около 1,1 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Резкий рост продаж свинины пока не обеспечивает увеличение прибыли Группа Черкизово раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. К сожалению, публикация отчетности в очередной раз не сопровождалась раскрытием ключевых операционных показателей (объемов производства и средних цены реализации в разрезе сегментов), что существенно затруднило обновление модели компании. В отчетном периоде совокупная выручка компании выросла на 20,4% и достигла 123,8 млрд руб. Обратимся к анализу сегментных результатов. См. таблицу: https://bf.arsagera.ru/sinergiya/itogi-1-pg-202... В сегменте «Курица» выручка выросла на 18,3% до 75,9 млрд руб., что, по нашему мнению обусловлено значительным ростом цен на продукцию и повышением объема продаж. Важную роль в результатах сегмента продолжает играть показатель чистого изменения справедливой стоимости биологических активов, составивший в отчетном периоде 3,8 млрд руб. Операционная прибыль сегмента увеличилась на 23,5%, составив внушительные 19,0 млрд руб., при этом операционная рентабельность выросла с 23,4% до 24,5%. Выручка в сегменте «Свинина» увеличилась на 48,7% до 18,9 млрд руб. на фоне значительного роста объемов производства и продаж. Отрицательная переоценка справедливой стоимости биологических активов негативно сказались на динамике операционной прибыли сегмента, составившей 1,6 млрд руб. В сегменте «Мясопереработка» было зафиксировано увеличение выручки на 19,4% до 21,8 млрд руб., по всей видимости, за счет увеличения средней цены реализации. Операционная прибыль сегмента составила 1,2 млрд руб., оставшись практически на прошлогоднем уровне. Выручка в сегменте «Индейка» увеличилась на 10,8%, достигнув 6,6 млрд руб. При этом на операционном уровне компания увеличила прибыль с 18 млн руб. до 451 млн руб. на фоне снижения доли себестоимости в выручке с 96,0% до 83,1%. Отметим значительный рост прибыли в сегменте «Растениеводство», составившей 3,5 млрд руб., что, на наш взгляд, обусловлено как увеличением объемов производства, так и ростом цен на продукцию. В итоге общая операционная прибыль компании составила 21,6 млрд руб., увеличившись на 14,6%. Чистые финансовые расходы показали почти трехкратный рост и составили 4,6 млрд руб. на фоне роста процентных расходов с 3,2 млрд руб. до 4,8 млрд руб., вызванных удорожанием обслуживания долга., а также получением отрицательных курсовых разниц в размере 213 млн руб. против положительных 826 млн руб., полученных годом ранее. В результате чистая прибыль сократилась на 3,7%, составив 16,0 млрд руб. Отметим также рекомендацию Совета директоров компании по полугодовым дивидендным выплатам в размере 142,11 руб. на акцию. По результатам вышедшей отчетности мы несколько повысили прогноз по выручке на текущий и последующие годы и прибыли компании с 2025 г, увеличив ожидаемые доходы ключевых направлений, в первую очередь, сегмента свиноводства. В результате потенциальная доходность акций компании незначительно возросла. См. таблицу: https://bf.arsagera.ru/sinergiya/itogi-1-pg-202... На данный момент бумаги компании торгуются исходя из P/BV 2024 около 1,3 и P/E 2024 около 5,2 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания НоваБев Групп раскрыла консолидированную финансовую отчетность за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/sinergiya/itogi-1-pg-202... В отчетном периоде отгрузки алкогольной продукции составили 6,9 млн декалитров (-1,4%), при этом собственные бренды показали замедление продаж на 1,9% ( на фоне приостановки экспорта), а импортные остались на прошлогоднем уровне. Увеличение средней расчетной цены отгруженной продукции на 25,6% связано с постоянным ростом доли премиальной продукции в структуре продаж и проактивной ценовой политикой. В итоге доходы ключевого направления – алкогольная продукция – выросли на 23,8%, составив 36,1 млрд руб. Выручка от продуктов питания выросла на 5,2% до 2,6 млрд руб. Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась почти на треть до 38,2 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде количество торговых точек (магазинов «ВинЛаб») увеличилось на 20,3%, достигнув 1 810 единиц. В итоге общая выручка компании составила 57,1 млрд руб. (+19,1%). Операционная прибыль компании сократилась на 9,6% до 4,5 млрд руб. на фоне опережающих темпов роста расходов (+22,5%), главным образом связанных с ростом закупок из-за ввода дополнительных пошлин на вина, а также коммерческих расходов за счет развития розничной сети «Винлаб». В посегментном разрезе положительной динамикой результатов отметились только сегменты алкогольной продукции и розничных продаж. Чистые финансовые расходы увеличились на 21,0% и составили 2,0 млрд руб. на фоне возросших расходов по обслуживанию долга. В итоге чистая прибыль компании сократилась на треть, составив 2,0 млрд руб. Среди важных корпоративных новостей компании отметим состоявшееся увеличение уставного капитала компании на 11,06 млрд руб. за счет добавочного капитала и нераспределенной прибыли прошлых лет. В ходе этой процедуры каждый акционер бесплатно получил восемь новых акций на каждую ранее приобретенную. Общее количество акций в обращении достигло 126,4 млн. шт. По итогам вышедшей отчетности мы несколько снизили размер ожидаемой чистой прибыли на ближайшие годы на фоне возросших операционных и финансовых расходов. В результате потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/sinergiya/itogi-1-pg-202... Бумаги НоваБаев Групп торгуются с P/E 2024 в районе 8,4 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Высокие фрахтовые ставки в танкерном сегменте и процентные доходы поддержали прибыль Компания Совкомфлот опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi-1-p... В отчетном периоде выручка компании сократилась на 16,1% до $1019,2 млн., при этом выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) составила $832,5 млн (-22,9%). Ограничивающим фактором работы компании стало введение новых санкций со стороны ряда стран. Частично это было компенсировано высоким уровнем обеспеченности флота долгосрочными контрактами, а также сохранением благоприятной рыночной конъюнктурой танкерного рынка. Операционная прибыль компании составила $366,9 млн, что почти наполовину уступает результату прошлого года. Подобная динамика была вызвана опережающим ростом амортизационных отчислений и обесценений по основным средствам. Чистые финансовые расходы составили $17.6 млн. Они включают в себя процентные расходы в размере $38.7 млн на фоне стабильной долговой нагрузки, составившей $1,5 млрд, процентные доходы в размере $51,0 млн, а также отрицательные курсовые разницы в размере $30,0 млн. В результате чистая прибыль Совкомфлота составила $323,8 млн., сократившись более чем на треть к предыдущем году. По итогам вышедшей отчетности мы несколько снизили прогноз ключевых финансовых показателей на текущий и будущий годы на фоне ожидаемого увеличения операционных затрат компании. В результате внесенных изменений потенциальная доходность акций Совкомфлота незначительно сократилась. См. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi-1-p... На данный момент акции Совкомфлота торгуются с P/BV 2024 около 0,5 и продолжают находиться в составе наших диверсифицированных портфелей акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Сельскохозяйственный холдинг ROS AGRO PLC опубликовал отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/gruppa_kompanij_rusagro_... В отчетном периоде совокупная выручка компании выросла на 30,5%, составив 139,0 млрд руб. Для анализа причин роста выручки обратимся к посегментным результатам отчетности. Выручка в сегменте «Сахар» сократилась на 10,8% до 21,4 млрд руб. во основном за счет снижения объема продаж сахара при одновременном росте рыночных цен. Снижение объемов продаж было обусловлено сокращением запасов для будущих поставок по долгосрочным контрактам с высокой доходностью. На операционном уровне сегмент показал убыток в размере 111 млн руб. против прибыли 5,7 млрд руб. годом ранее, что связано с существенным увеличением себестоимости производства сахара. Выручка в сегменте «Мясо» осталась практически на прошлогоднем уровне, составив 22,6 млрд руб. Снижение объемов продаж было скомпенсировано ростом цен реализации как на продукты мясопереработки, так и на свиней в живом весе. Затраты сегмента сократились на 12,4% вслед за снижением объема продаж. Чистая прибыль от переоценки биологических активов и сельскохозяйственной продукции, составившая 17 млн руб., сформировалась по причине роста справедливой стоимости и одновременном снижении расходов на товарное стадо. В результате на операционном уровне сегмент зафиксировал прибыль в размере 1,1 млрд руб. (+41,6%). Выручка в сегменте «Сельское хозяйство» сократилась на 25,5% до 8,6 млрд руб., что, основном связано со снижением объемов реализации по всем культурам кроме пшеницы в связи с разницей переходящих остатков на начало отчетных периодов. Чистая прибыль от переоценки биологических активов и сельскохозяйственной продукции составила 3 млрд руб. против убытка 2,1 млрд руб. годом ранее, что связано переоценкой посевов на фоне положительной динамики рыночных цен. Себестоимость продаж при этом снизилась на 16,6% до 7,7 млрд руб. на фоне снижения объемов реализации продукции, а коммерческие расходы выросли на 14,5% до 3,3 млрд руб. В итоге операционная прибыль сегмента составила 401 млн руб. против убытка 2,2 млрд руб., полученного годом ранее. В сегменте «Масло и жиры» выручка выросла на 75,3% до 90,1 млрд руб. в связи с консолидацией результатов группы «НМЖК», а также увеличением объема продаж масла наливом и шрота после завершения модернизации маслоэкстракционного завода в Балаково и за счет увеличения времени безаварийной работы на других производственных площадках. При этом себестоимость продемонстрировала сопоставимые темпы роста, увеличившись на 74,8% до 70,5 млрд руб. В результате операционная прибыль сегмента увеличилась более чем в 2 раза, составив 6,6 млрд руб. В итоге консолидированная операционная прибыль компании сократилась на 37,4% до 5,6 млрд руб. Чистые финансовые расходы составили 423 млн руб. против доходов 7,4 млрд руб.вследствие отрицательной динамики курсовых разниц. Среди прочих моментов отметим существенное снижение долга компании (с 232,5 млрд руб. до 111,0 млрд руб.), обслуживание которого обошлось эмитенту в 3,3 млрд руб. В итоге чистая прибыль компании продемонстрировала существенное снижение и составила 1,1 млрд руб. Ключевым вопросом, определяющим инвестиционную привлекательность ценных бумаг компании остается ожидаемая редомициляция компании и связанное с этим возможное возобновление дивидендных выплат. На внеочередном собрании, намеченном на 30 августа текущего года акционеры рассмотрят вопрос об утверждении редомициляции в специальный административный район на острове Русский. Помимо этого, Минсельхоз России подал иск к кипрскому акционеру группы Русагро — компании Ros Agro с целью принудительной редомициляции в российскую юрисдикцию. После выхода отчетности мы понизили прогноз по чистой прибыли компании, учтя более высокий уровень затрат по большинству сегментов. В результате потенциальная доходность расписок компании снизилась. См. таблицу: https://bf.arsagera.ru/gruppa_kompanij_rusagro_... На данный момент бумаги компании торгуются исходя из P/BV 2024 около 0,8 и P/E 2024 около 5,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🐹ВУШ. 🥜Бумага в топе идей на сезон! Где и когда начать собирать позицию дело сугубо личное и каждого! 🥜Так что вновь вернусь к спекулятивной торговле! Интересное место! Тест локального двойного донышка! Берите на карандаш и смотрите за реакцией! 🥜Будет движение, значит цель до половины волны снижения! Ну а как минимум реакция в виде отскока на пару, тройку процентов! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|