|

|

|

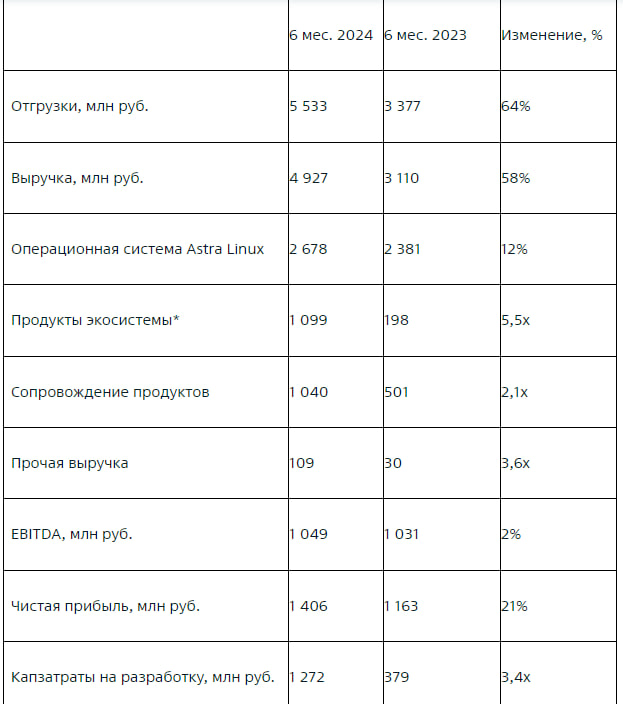

Сегодня, отчетом за 1 полугодие 2024 года поделилась с нами компания «Астра»: -Отгрузки: 5,5 млрд рублей (+64% г/г); -Выручка: 4,9 млрд рублей (+58% г/г); -Чистая прибыль: 1,4 млрд рублей (+21% г/г); -EBITDA: 1,05 млрд рублей (+2% г/г); -Кап. затраты на разработку: 1,27 млрд рублей (увеличение в 3,4 раза г/г); -На 30 июня 2024 года у компании отрицательный чистый долг в размере 0,8 млрд руб. «Доля продуктов экосистемы в выручке достигла 22%, увеличившись в три с половиной раза относительно аналогичного периода прошлого года.» «Инвестиции в разработку новых продуктов и развитие существующих составили 1,3 млрд рублей, увеличившись в три с половиной раза относительно первого полугодия 2023 года. Компания продолжает инвестировать в развитие и расширение команды, необходимые для укрепления лидерских позиций на рынке инфраструктурного ПО.» «Свыше 70% отгрузок компании традиционно приходится на второе полугодие, в то время как расходы распределяются более равномерно в течение года.» Так же, Мос. биржа перевела акции «Астра» в первый котировальный список после SPO, что в свою очередь увеличило базу акционеров. Компания показывает хорошие темпы роста и активно вкладывается в своё развитие. Стоит подметить отрицательный долг, что играет на руку компании при нынешних ставках. В общем, будем следить за дальнейшими отчетаим компании, так как большая часть отгрузок приходится именно на 2 полугодие. не является инвестиционной рекомендацией Подробнее на — astragroup.ru/about/press-center/news/vyruchka-gruppy-astra-vyrosla-na-58-v-pervom-polugodii-2024-goda/ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

🐹Делимобиль. 🥜Короткое включение! 🥜Ну что, похоже новый минимум в низходящей структуре сформировался! 🥜Жду сближения с одной из контртрендовых. Да, тут новая локальная образовалась, бумага сменила угол снижения! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Эн+. 🥜А тут игра начинается всё сначала! 🥜Абсолютно спекулятивная история, хоть на росте, хоть когда падает! Не нужно тут сидеть и ждать иксы! Поймали волну, выходите, всегда пойдёт ниже и даст перезайти! 🥜Что тут основа, так это поддержка на историческом минимуме. Пробивать нельзя! А если вы в позиции и пробили, то добирать быстро не торопитесь!!! Ну пока до этого дело не дошло, так что не буду торопить события, держу на карандаше для первого добора! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹ИнтерРао. 🥜Да Друзья, РАО не подвёл! Да, в пятницу на ускорении всего и вся продавили чутка, но за вчера спекулятивная цель практически была выполнена! 🥜Эту идею я так же писал в чате. И что самое главное, так это то, что тут большого гэпа не было. Можно было спокойно взять с утра, а далее уже всё движение бумага по тихоньку сделала своим ходом! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 $AKRN - заседание по иску люксембургской Redbriсk Investments S.A.r.l. на решение Арбитражного суда Московской области о приостановке корпоративные прав в АО "Акрон групп" 🖥 ASTR - Группа Астра опубликует финансовые результаты по МСФО за 6 мес. 2024 г. 👔 HNFG - HENDERSON опубликует операционные результаты за июль 2024 г. ☎️ MBNK - МТС-Банк опубликует финансовые результаты по МСФО за II кв. и 6 мес. 2024 г. Конференц-звонок и вебкаст с инвесторами (14:00 мск) 🥇 PLZL - Полюс опубликует операционные результаты и финансовые результаты по МСФО за I полугодие 2024 г. 💰 SFIN - ЭсЭфАй опубликует финансовые результаты по МСФО за I полугодие 2024 г. 🛴 WUSH - ВУШ Холдинг опубликует финансовые результаты по МСФО за 6 мес. 2024 г. ⛽️ NVTK - СД НОВАТЭК; объявление дивидендов; I полугодие 2024 г. 🇷🇺 QIWI - ГОСА QIWI; утверждение изменения наименования компании с QIWI PLC на NanduQ PLC. 🥜Друзья, ну что же, чутка позитива дали и слабость на рынке как рукой сняло!))) Если углубиться в процесс, то те циферки в приложении, которые были у многих бумаг благодаря огромным гэпам, например у Новатэка. Но были и те, кто прям хорошо поехал типа ВУШа, а сегодня отчёт!))) Индекс прям хорошо дёрнули вверх благодаря конечно же газовикам, Новатэк и Газпром сделали день! 🥜Вообще в подобных случаях к подобному нужно относиться спокойно и без эйфарии! Всё происходящее в первую очередь нужно воспринимать, как отскок, раньше времени не фантазировать, что бы потом не было обидно и больно! Падали мы долго, с ускорением, вот получили отскок! Теперь нужно смотреть что будет дальше! Те бумаги, которые сильно отскочили, сегодня/завтра скорее всего нужно ждать поиск баланса, это в ростовой формации. Если же вновь слабость овладеет рынком, то всё по старому, борьба за новые локальные донышки! Как будет я не знаю, увидим по факту! Я лишь так же продолжу подбирать и добирать бумаги без фанатизма! 🥜Похоже до властей начало доходить, что просто тупо поднимать ставку результата не даёт и не даст! Это лишь приведёт к загибанию бизнеса и как следствие ещё большей инфляции! Об этом вчера сказал и указал на это В.В.Путин. Это так же добавило позитива на рынке! После этих слов я уверен, что теперь прежде чем повысить ставку, сто раз подумают! А ставка, это сейчас главный фактор топящий рынок акций! Мне что-то даже похорошело!))) Хреново конечно, что это это поняли спустя вечность повышения ставки, но лучше поздно чем никогда!))) Есть предчувствие, что больше не повысят!) 🥜Сегодня интересный день по событиям! Любой сильный отчёт, это камушек на весы за рост! Так что смотрите и запоминайте кто силён по отчётам, те и будут расти быстрее других, как только начнётся волна роста! 🥜Я сегодня везу старшего на учёбу. Ехать далеко, часов 8 в одну сторону, так что днём точно не появлюсь. Если только чудом, ну и вечером напишу материал на завтрашнее утро и снова пропаду на день, ведь надо будет и назад ехать! Так что всё нормально, Хомяк в игре, просто временные обстоятельства! А вы не впадайте в эйфорию, будьте бдительны и внимательны, контролируйте риски и ведите себя достойно в чате! Я на вас надеюсь!)🤝 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

МКПАО ТКС Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/tcs_group_holding_plc_tc... Процентные доходы группы выросли на 92,1% до 246,1 млрд руб. на фоне увеличения размера кредитного портфеля, а также изменений в структуре кредитных продуктов. Процентные расходы показали более чем трехкратный рост до 95,2 млрд руб. ввиду значительного увеличения клиентской базы и и резкого роста стоимости фондирования. В итоге чистый процентный доход составил 150,9 млрд руб.,увеличившись в полтора раза. При этом в отличие от ряда других банков финансовая группа смогла сохранить на прежнем уровне чистую процентную маржу (12,9%). Чистые комиссионные доходы выросли на 34,2% до 34,0 млрд руб несмотря на опережающий рост комиссионных расходов благодаря росту клиентской базы и расширению линейки продуктов. Чистые агентские комиссии от страховых операций выросли на 26,5% и достигли 22,7 млрд руб. Отчисления в резервы выросли на 88,9% и составили 44,1 млрд руб. на фоне роста кредитного портфеля и увеличения стоимости риска с 6,3% до 7,5%. В итоге операционные доходы группы выросли на 31,0% и составили 172,7 млрд руб. Затраты на привлечение клиентов увеличились на треть до 38,8 млрд руб., а административные расходы показали рост на 34,1% до 76,0 млрд руб., главным образом, за счет увеличения клиентской базы и инвестиций в IT-платформу и персонал. В результате чистая прибыль МКПАО ТКС Холдинг составила 45,7 млрд руб. на фоне значения ROE 32,0%. См. таблицу: https://bf.arsagera.ru/tcs_group_holding_plc_tc... По линии балансовых показателей отметим увеличение клиентских средств на треть до 2,3 трлн руб., а также увеличение собственного капитала холдинга на 4,2% до 295,6 млрд руб. Доля неработающих кредитов сократилась на 0,2 п.п. до значения 9,3%. Коэффициенты достаточности базового капитала 1-го уровня и общего капитала сократились сразу на 2,6 п.п. до 14,3% на фоне выкупленных акций в размере 6% капитала Группы на сумму 35 млрд руб. Ожидается, что в последующем эти акции будут использованы в программах долгосрочной мотивации менеджмента Группы и других общекорпоративных целях. В августе текущего года ТКС Холдинг завершил сделку по приобретению Росбанка. Исходя из премии между объявленной стоимостью акций холдинга для целей допэмиссии в 3423,62 руб. и текущими котировками акций ТКС, фактический мультипликатор приобретения Росбанка составил 0,8 его общего капитала. Для этих целей было выпущено 69 млн новых акций, а общий акционерный капитал Группы превысил 530 млрд руб. При этом балансовая стоимость капитала Группы, приходящаяся на одну акцию, после допэмиссии выросла больше, чем на 30%, а доля крупнейшего неконтролирующего акционера составила 41,4%. Помимо этого, отметим принятие холдингом новой дивидендной политики, которая предполагает выплату до 30% чистой прибыли за год. С учетом условий, обозначенных в дивидендной политике, предполагается ежеквартальная выплата дивидендов. По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей на текущий год, отразив более высокий уровень операционных расходов и отчислений в резервы, а также перенеся начало дивидендных выплат на следующий год. Прогнозы на последующие годы были незначительно повышены на фоне более высокой ожидаемой чистой процентной маржи. В результате потенциальная доходность акций ТКС Холдинга осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/tcs_group_holding_plc_tc... В настоящий момент акции МКПАО ТКС Холдинг торгуются исходя из P/E2024 около 6,5 и пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность и выборочные операционные показатели по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/cvetnaya_metallurgiya/gm... Общая выручка компании сократилась на 8,1%, составив 509,3 млрд руб. К сожалению, Норникель не раскрыл структуру выручки по продукции. Общие доходы от реализации металлов снизилась на 8,9% до 477,9 млрд руб. на фоне снижения цен на все ключевые металлы, а также накопления запасов никеля и меди, вызванного ограничением судоходства в Красном море и прочими логистическими сложностями. Доходы от прочей реализации увеличились на 6,1% до 31,4 млрд руб. на фоне ослабления рубля несмотря на снижение выручки от перепродажи услуг по ледокольному обеспечению и морским перевозкам, частично нивелированного увеличением реализации нефтепродуктов. Операционные расходы увеличились на 10,7%, составив 376,8 млрд руб. Непосредственно денежные операционные расходы компании выросли на 8,0% до 222,3 млрд руб. В их структуре отметим уменьшение расходов по налогам (-7,7%, 34,2 млрд руб.), а также транспортных расходов (-21,5%, 7,7 млрд руб.) при возросших затратах на заработную плату (+7,0%, 81,0 млрд руб.), а также появившихся затрат на экспортные таможенные пошлины в размере 14,9 млрд руб. Рост денежных операционных расходов был частично нивелирован увеличением запасов металлопродукции в размере 17,6 млрд руб., против 2,4 млрд руб. годом ранее. В итоге операционная прибыль Норильского Никеля сократилась на 38,1%, составив 132,5 млрд руб. Долговая нагрузка компании, большая часть которой все еще приходится на валютные кредиты увеличилась с начала года на 12,2%, составив 977,5 млрд руб. Расходы по процентам составили 28,0 млрд руб. В отчетном периоде компания отразила в своей отчетности положительные курсовые разницы в размере 4,6 млрд руб. против отрицательной величины годом ранее в размере 95,7 млрд руб. Объем денежных средств и финансовых вложений на конец отчетного периода составил 165,9 млрд руб. Они принесли компании скромный доход в размере 2,4 млрд руб. в связи с сокращением денежного потока, направленного на инвестиционную деятельность. В итоге чистая прибыль практически не изменилась, составив 61,3 млрд руб. Важным моментом остаются дивиденды. Информации по новой формуле расчета дивидендных выплат до сих пор нет. При этом руководство компании вместе с выходом отчетности заявило, что денежный поток, доступный для распределения акционерам уже превышен. Помимо этого, можно предположить, что новая дивидендная политика будет предполагать привязку выплат к скорректированному денежному потоку. После внесения фактических данных мы понизили прогноз чистой прибыли компании на текущий год, отразив опережающий рост затрат. Восстановление объемов производства и цен на металлы мы ожидаем не ранее 2025-2026 гг. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/cvetnaya_metallurgiya/gm... Акции компании обращаются с P/BV 2024 около 3,2 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Московский кредитный банк раскрыл в сжатом виде консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/moskovskij_kreditnyj_ban... Процентные доходы банка составили 302,8 млрд руб., продемонстрировав рост на 79,9% на фоне существенного роста кредитного портфеля, а также увеличения стоимости размещенных средств. Процентные расходы возросли более чем вдвое до 241,4 млрд руб. на фоне увеличения стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде выросли на 16,3% до 61,4 млрд руб. на фоне увеличения чистой процентной маржи на 0,1 п.п. до 2,7%. Чистые комиссионные доходы сократились на четверть до 6,0 млрд руб., на фоне эффекта высокой базы прошлого года. Помимо этого отметим существенный убыток от операций на финансовых рынках по причине отрицательной переоценки портфеля ценных бумаг и изменения стоимости производных финансовых инструментов на фоне роста уровня процентных ставок. По итогам квартала банк отчислил в резервы 10,4 млрд руб. (+28,6%) на фоне стоимости риска 0,7%. В результате операционные доходы достигли 40,7 млрд руб., что более чем на четверть хуже результатов прошлого года. Операционные расходы составили 18,3 млрд руб., сократившись на 2,2% на фоне увеличения соотношения операционных расходов и доходов сразу на 7,6 п.п. до 35,4%. При этом основными статьями расходов остаются затраты на персонал и административные расходы. В итоге чистая прибыль банка составила 19,5 млрд руб., снизившись более чем на треть. См. таблицу: https://bf.arsagera.ru/moskovskij_kreditnyj_ban... По линии балансовых показателей отметим увеличение кредитного портфеля на 6,6% до 2 505,9 млрд руб., при этом корпоративный кредитный портфель увеличился с начала года на 7,2% до 2 303,1 млрд руб. на фоне сохранения спроса со стороны ряда крупных заемщиков. Объем розничного кредитного портфеля вырос на 1,1% и составил 202,8 млрд руб. Объем средств клиентов вырос сопоставимыми темпами и составил 3 058,8 млрд руб. (+6,9%). Собственный капитал банка прибавил 1,8%, составив 354,1 млрд руб. В результате соотношение кредитного портфеля к средствам клиентов выросло с 77,3% до 81,9%. Коэффициенты достаточности капитала показали небольшое снижение к уровням начала года. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель банка, ограничившись небольшим увеличением прогноза чистой процентной маржи. В результате потенциальная доходность акций МКБ несколько возросла. См. таблицу: https://bf.arsagera.ru/moskovskij_kreditnyj_ban... На данный момент акции МКБ торгуются исходя из P/BV 2024 около 0,6 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Российский производитель микроэлектроники Группа Элемент представила финансовые результаты за первое полугодие 2024 года. Компания нарастила выручку и операционную прибыль, однако на треть подскочила себестоимость. Главные цифры Выручка за первое полугодие 2024 года выросла на 29,3% к аналогичному периоду прошлого года, достигнув 19,8 млрд рублей. Драйвером стал сегмент электронной компонентной базы, который составил 31,7%. Себестоимость выросла опережающими темпами по сравнению с выручкой, продемонстрировав рост на 32,5%, главным образом за счет роста расходов на сырье и материалы. Операционная прибыль выросла на 22,9%, составив 4,7 млрд рублей. При этом операционная рентабельность составила 23,6% против 24,8% годом ранее. Помимо роста себестоимости, существенное влияние на снижение операционной рентабельности оказал рост коммерческих и административных расходов на 36% — из-за роста трат на затраты сотрудникам. Чистая прибыль за первое полугодие 2024 года составила 3,8 млрд рублей, увеличившись на 12,5% к аналогичному периоду прошлого года. Рентабельность чистой прибыли составила 20% против 22,4% годом ранее. Капитальные затраты за первое полугодие 2024 года составили 5,2 млрд рублей против 2,8 млрд рублей годом ранее. Инвестпрограмма финансируется льготными займами, субсидиями и собственными средствами компании. Средняя стоимость долга находится на уровне 9,2% в связи с тем, что доля долгового портфеля в размере 51% представлена льготными кредитами, что позволяет существенно сгладить негативный эффект от роста ключевой ставки в экономике. Наше мнение Элемент демонстрирует активный рост, сопровождающийся поддержкой государства, вызванной признанием необходимости стратегического развития отечественной сферы микроэлектроники для обеспечения технологической безопасности и суверенитета страны. Компания имеет существенный портфель льготных кредитов с целью финансирования своих инвестиционных проектов. Исходя из текущих рыночных котировок, мы полагаем, что рынок справедливо оценивает акции компании. Чтобы инвестировать в акции Элемента, вы можете открыть счет в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции

|

|

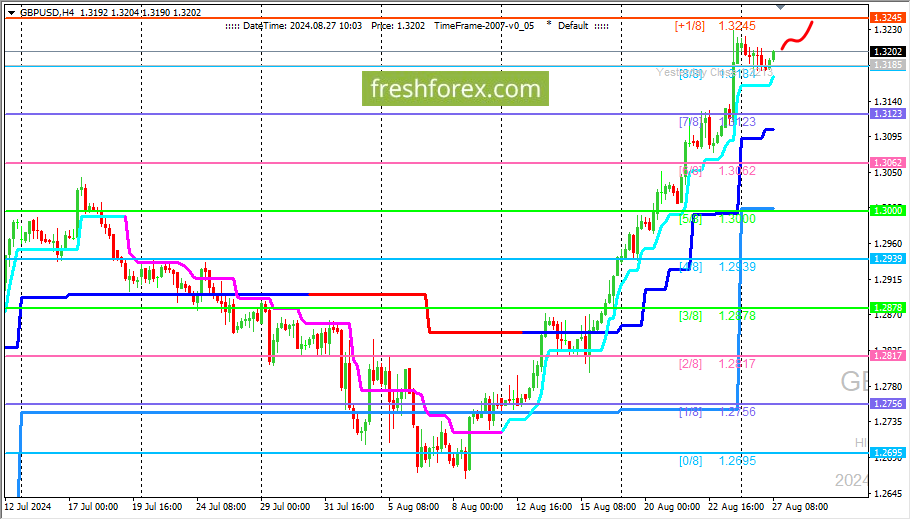

GBP/USD: валютная пара закрепилась в области перекупленности

Четырехчасовой график GBP/USD. Валютная пара протестировала поддержку на уровне (8/8), которая ограничивает выход цены из области перекупленности. Цена отскочила вверх. Это значит, что в качестве приоритетного по-прежнему стоит рассматривать сценарий с ростом котировок. Ближайшая цель – уровень (+1/8). Торговые решение: buy 1.3180 take profit 1.3306 Пополняйте свой счет криптовалютой и вы получите до 10% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку. Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|