|

Видим четкую реализацию рисков, о которых уже ни раз говорили. Сначала инвесторов лишили дивидендов, а теперь и вовсе компания совершает делистинг. Выкупать бумаги планируют по цене 520 рублей за 1 акцию (более подробную информацию о сроках и условиях делистинга эмитент предоставит позднее). Конечно, всё это выглядит очень нечестно по отношению к инвесторам — обвалили акцию на новостях о дивидендах и решили после этого уже провести делистинг. Доверие инвесторов? — не, не слышали. Походу, нам и вправду стоит забывать на неопределенный срок не только про ин. акции, но и даже про ГДР И АДР (проще говоря — расписки). не является инвестиционной рекомендацией ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

Поиск котировок:Например: Газпром

|

0

1

INVESTLOLreal1

25.07.2024, 17:45

Рынок в преддверии ключевой ставки.

|

.jpg)

|

Рынок в преддверии решения по ключевой ставке застыл на этой неделе — нет особо крупных движений, все в основном ждут завтрашнего решения. Что будет после завтрашнего заседания — сказать сложно. Понятное дело, что все ждут повышения до 17%-18% и, если этот базовый сценарий реализуется, то ключевым для нас будет риторика ЦБ на пресс-конференции. Именно прогнозы, которые будут озвучены там и подшатают (или нет) наш рынок. Поэтому, ждём завтрашнее решения и заседания — так как только после этого можно будет -+ понимать, куда может пойти рынок в дальнейшем. P.S. Походу, отмена паники. Брокер АЛОР теперь, походу, вместо мос. биржи будет предоставлять данные для трейдинг вью. И, судя по всему, приложение будет работать исправно. ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

0

1

INVESTLOLreal1

21.10.2024, 16:42

Северсталь. Отчет за 3 квартал 2024 года.

|

Сегодня отчетом за 3 квартал 2024 года поделилась с нами компания «Северсталь». Давайте вкратце взглянем на него: Операционные результаты: -Производство чугуна и стали: -11% г/г и — 8% г/г соответственно (на фоне проведения ремонтов в доменно-конвертерном производстве); -Продажи металлопродукции: +3% г/г; -Продажи железной руды: увеличилось в 3,4 раза г/г из-за сниженной потребности ЧерМК в железорудном сырье; Финансовые результаты: -Выручка: +14% г/г (219,14 млрд рублей), благодаря росту продаж и средних цен реализации на фоне увеличения доли готовой продукции в портфеле продаж; -EBITDA: -9% г/г (64, 851 млрд рублей), из-за увеличения себестоимости производства стали во время ремонта доменной печи и приобретения А ГРУПП; -Рентабельность по EBITDA: 30% (-7 п.п. г/г); -Чистая прибыль: -47% г/г (35,014 млрд рублей); -Свободный денежный поток -9% г/г (41, 463 млрд рублей); -Чистый долг / EBITDA: -0,25; «Увеличение объема продаж вместе с ростом средних цен позволили нам увеличить выручку по итогам 3 кв. 2024 года на 14% г/г — до 219 140 млн руб., при отличной рентабельности по показателю EBITDA на уровне 30%. При этом, несмотря на увеличение инвестиций в основные активы более чем в 2,2 раза г/г до 32 млрд руб, бизнес продолжил успешно генерировать существенный положительный свободный денежный поток, который составил 41 463 млн руб. Также важно отметить, что чистый долг у компании отсутствует, а чистые денежные средства составляют 0,25 от EBITDA.»«Сильные финансовые результаты и низкий уровень долга позволяют нам рекомендовать дивиденды за 3 квартал 2024 года в соответствии с дивидендной политикой в размере 49,06 рублей на акцию, что составляет около 100% от свободного денежного потока за период.» На первый взгляд отчет может показаться не совсем удачным, но если посмотреть немного шире, то можно понять, что для металлургов сейчас не самое лучшее время: -высокая ключевая ставка, которая тормозит экономику и соответственно, уменьшает спрос на металл. продукцию; -отмена общей льготной ипотечной программы, что тоже в свою очередь является ударом по металлургам; -относительно слабая экономика Китая, из-за чего оттуда идёт слабый спрос; Соответственно, если взять в учет эти факторы, то отчет уже не кажется таких уж и плохим. Во всяком случае, у компании на данный момент отрицательный долг — а это очень важно при нынешней ситуации в экономике. не является инвестиционной рекомендацией ТГ канал — https://t.me/%20bn_EkamVUFgwOWEy (INVESTLOL)

|

0

1

INVESTLOLreal1

03.10.2024, 21:38

Рубль слабеет, нефть дорожает - российская экономика в шоколаде?

|

Да, все мы наслышаны о росте нефти из-за геополитической напряженности на Ближнем Востоке и сейчас, параллельно с этим, активно идут новости про ослабление рубля к доллару (и особенно ярко в заголовках говорят про ослабления рубля к юаню). Если с ростом нефти всё понятно, то почему тогда идёт ослабления рубля? — вроде ставки высокие, рублевые активы должны быть достаточно привлекательными. Объясняется всё по-большей части торговым балансом и дефицитом бюджета — государство тратит больше, чем зарабатывает. Плюсом отскок нефти произошел только сейчас, а до этого её цена была на небольшом уровне — соответственно, всё это давит на нашу валюту. Выгодно-ли ослабление рубля российской экономике? — не совсем. Да, валютная выручка экспортеров растёт, но при этом и дорожает импорт, что подстегивает инфляцию с которой сейчас активно борется ЦБ — и это в текущей ситуации совсем не на руку тому же рынку акций (особенно, когда мы ушли от доллара в расчетах, но активнее стали использовать юань, который крепнет к нашей валюте ещё активнее). Но, в принципе, ничего удивительного в этом нет — рубль исторически у нас снижается, поэтому, экономика так или иначе будет к этому адаптироваться. Что касается названия к данному посту — да, вроде бы рынок должен позитивно реагировать на одновременное ослабления рубля и рост нефти. Но, рост нефти идёт на новостях (проще говоря, на эмоциях), а не на фундаментальных факторах, соответственно, нет уверенности в четкой тенденции на рост. А ослабление рубля в нынешней обстановке, как уже ранее говорилось, не сильно идёт на руку нашей экономике. Поэтому, дефицит бюджета, дефицит кадров, ослабление рубля, перегретая экономика — всё это вполне себе может вынуть ЦБ повысить ставку до 20% и оставить риторику достаточно жесткой на следующем заседании. ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL) |

0

1

INVESTLOLreal1

02.10.2024, 00:02

IPO Аренадата - как прошло?

|

Сегодня увидели очередное IPO на рынке, а именно IPO IT-компании Аренадата. Думаю, в новостных сводках вы наверняка слышали про данную компанию, видели какой-то фундаментальный разбор на неё и тп. Да, это всё классно и супер, но сейчас это сильно не решает на рынке. Какие я для себя выделяю минусы для данного IPO: 1. Непростая ситуация на рынке в целом. Не будем 100 раз повторять все факторы, просто скажем вкратце, что сейчас не самое благоприятное время для роста акций. 2. Малая аллокация. Да, это следствие того, что спрос на бумагу высокий, книга заявок была переподписана в несколько раз и тп, но, это абсолютно на данный момент ничего не значит. Какой интерес инвесторам, которые получили малую аллокацию докупать сейчас, когда цена резко выросла (цена IPO была 95 рублей)? Особенно, когда народ впринципе в большинстве своем на акции сейчас не очень смотрит. Вот тут и получается парадокс: малый спрос — большая аллокация — высокий шанс падения цены в начале торгов большой спрос — малая аллокация — сильный рост в начале торгов — спекулянты скинут, а остальные будут ждать более привлекательную цену Добавляем сюда не особо благоприятную обстановку на рынке и получаем, хоть в моменте и удачное IPO, но среднесрочные перспективы достаточно мутные. Пишите в комментарии, как вам данное IPO и сколько накинули акций, и участвовали ли вы в нём вообще? не является инвестиционной рекомендацией ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

0

1

INVESTLOLreal1

01.10.2024, 23:11

Российский фондовый рынок - конец второй торговой сессии, неделя 30.09.24 - 6.10.24. Бодрое начало.

|

Вроде бы прошло всего 2 торговых дня, но новостной фон на столько мощный, что можно было уже впринципе и притомиться слегка) 1. Во-первых, все мы видим крайне сильную напряженность на ближнем востоке, что в свою очередь отражается в ценах на нефть — что для нас безусловно позитив. Но, смогут-ли цены продолжить рост и закрепиться на более высоких уровнях — это уже другой вопрос, и, соответственно, позитивный эффект от повышения цен на нефть может быть достаточно краткосрочным. 2. Новый проект бюджета, отдельные параметры которого оценивают, как проинфляционные факторы (то же увеличение тарифов ЖКХ) — что даёт ЦБ большее пространство для повышения ставки. 3. Лишили Газпрома надбавок к НДПИ, так загрузим банки налогом на сверхприбыль. Да, сегодня прозвучала новость о том, что банки хотят обременить таким налогом, что безусловно вряд-ли понравится акционерам. Соответственно, вывод тут простой — слишком много факторов говорят за то, что фондовый рынок в ближайшее время будет под давлением. Мы видим, как банки поднимают вклады, как продолжает падение индекс государственных облигаций — всё это мягко намекает на то, что рынок и люди ждут более решительных действий от ЦБ (именно от него сейчас во многом завязаны настроения инвесторов), а такой позитивный фактор, как рост цены на нефть, вряд-ли сможет сильно повлиять на общую динамику — так как нельзя с уверенностью сказать, что данный рост устойчивый.Именно поэтому вклады, фонды денежного рынка, флоатеры на среднесрочной дистанции смотрятся всё ещё лучше, нежели более рисковые активы. Поэтому, нужно продолжать следить за всеми актуальными данными и быть в курсе рынка. не является инвестиционной рекомендацией ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL) |

0

1

INVESTLOLreal1

30.09.2024, 23:28

Возможная отмена надбавки к НДПИ для Газпрома.

|

В общем, сегодня вышел проект бюджета на ближайшие 3 года, в рамках которого ждут снижение нефтегазовых доходов в связи с изменением законодательства в части НДПИ на газ. И, это вполне может означать отмену надбавки к НДПИ для Газпрома. Но, правда, данная новость была, так скажем, слита раньше и бумаги сегодня у нас оказались в минусе — вполне возможна фиксация на фактах. Раз Газпром скорее всего лишат такой ноши, то есть ли шанс на выплату дивидендов в 2025 году? — тут достаточно спорный вопрос. Да, нагрузка на компанию снизилась, но в то же время государство не ждет сильного роста от поступлений в виде дивидендов — 786,4 млрд рублей в 2025 году (в 2024 году сумма составляла 755,8 млрд рублей). Но, рано какие-то выводы я не стал бы делать — да, в моменте новость приятная, но такие деньги могут просто так и не отпустить, так как бюджет и так дефицитный и дивидендов от компании в следующем году вряд-ли стоит ждать. Но, возможно всё и проще — данные надбавки у нас вводили из-за сверхдоходов, которых сейчас уже нет — соответственно, решили пораньше лишить компанию такой нагрузки. Если всё и вправду всё так просто — то для Газпрома это плюс, который сможет, если и не в 2025, то хотя бы в последующих годах привести нас к дивидендам. Но, во всяком случае, нужно продолжать держать руку на пульсе. не является инвестиционной рекомендацией ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL) |

0

1

INVESTLOLreal1

16.09.2024, 23:27

Индекс ММВБ. Начало недели 16.09-22.09 (первый день после заседания ЦБ).

|

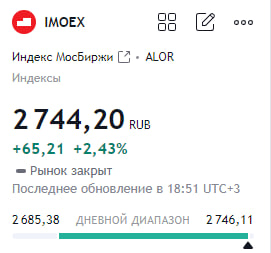

Рынок неплохо так нас радует — в пятницу +2,45% и сегодня +2,43%. Хотя, казалось бы, никаких новых факторов за рост не появилось — наоборот, ЦБ повысил ставку и дал ясно понять, что в случае чего готов её ещё повышать. На чём же тогда растём? — сказать точно нельзя. Вполне возможно, что это обычный отскок перед новым погружением или же это наоборот полноценный разворот рынка. Что бы это ни было, рынок со своих максимумов скорректировался более, чем на 30% — что не мало. Прошлую неделю он закрылся в плюсе, а до этого было 7 недель подряд в минусе. А, как мы все прекрасно знаем, рынок не может вечно ни расти, ни падать — поэтому, нынешнюю ситуацию вполне себе можно списать на банальный отскок. Но, это не значит, что рынок пойдёт сильно погружаться вниз — нас вполне себе может ждать нейтральное движение. Период ужесточения ДКП уже подходит к концу — что безусловно будет позитивом для рынка. Плюсом, многие страны уже стали снижать ставку, что может подстегнуть цены на нефть — очередной плюс в карман для нас. Да, риторика ЦБ была не красочной, но вечно затормаживать экономику не получится — многие уже говорят, что если ставку и повысят в октябре, то это будет последнее повышение. Поэтому, нынешняя ситуация на рынке может быть предвестником чего-то хорошего — особенно, когда все подряд кричат, что нет фундаментальных факторов за рост. Именно в такой ситуации и выигрывают те, кто идёт против толпы. Но, друзья, в наше время не стоит забывать и про другие факторы — к примеру, геополитика. Так как любая новость может перечеркнуть анализ любого аналитики. Поэтому, на таком рынке нужно держать ухо в остро. не является инвестиционной рекомендацией ТГ канал — t.me/+-LK1WV8asBphY2Fi (INVESTLOL)

|

0

1

INVESTLOLreal1

10.09.2024, 22:53

Индекс ММВБ - начало недели. Отчет Сбербанка за 8 месяцев 2024 года.

|

#IMOEX. Начало недели на рынке у нас неплохое — индекс ММВБ за эти 2 дня вырос на 1,83%. Да, вроде бы неплохо, но есть парочка неприятных моментов: 1. Массивные атаки БПЛА. Да, новость не новая, но в последнее время ситуация усугубилась и она может отражаться в настроении людей. К примеру, в их понимании, это может привести к более сильному расшатыванию геополитической ситуации и тп. 2. Дешевеющая нефть. Сегодня нефть опустилась в район 68 долларов за баррель и особых факторов за её рост нет. Это плохо для нашего бюджета и для доходов наших экспортеров. Поэтому, дешевая нефть на руку на нашему рынку точно уж не идёт. 3. Ну, и предстоящее заседание ЦБ, из-за которого рынок может сильно поштормить. Поэтому, ждать каких-то четких движений до решения ЦБ нам не стоит. Гадать тоже бесполезно — на всё нужно смотреть в динамике и в совокупности на все факторы. Так же, немного приятного — сегодня отчитался Сбер #SBER по РСПБУ за 8 месяцев 2024 года: -Чистая прибыль: 1052,6 млрд рублей (+5,4% г/г); -Чистые процентные доходы: 1 694,7% (+15,5% г/г); -Чистые комиссионные доходы: 485,8 млрд рублей (+8,1% г/г); -Рентабельность капитала: 23,6% г/г; Тут ничего нового, банк продолжает чувствовать себя шикарно. Ну, а так, друзья, продолжаем держать руку на пульсе — самое интересное на этой неделе ещё впереди.ТГ канал - https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL) |

0

1

INVESTLOLreal1

08.09.2024, 19:46

Топ 3 акции, которые обновили свои минимумы 2022 года.

|

Все мы помним тот сам самый 2022 год и в каком состоянии был наш фондовый рынок на тот момент. Да, прошло уже достаточно времени и многие активы выросли со своих низов. Но, есть и те, кто пробил эти самые низы и продолжил свое падение. Конечно, таких будем больше, чем 3, но растягивать эту тему бессмысленно, так как причины в основном у всех одни и те же. 1. Начнем с вами с акций компании «АЛРОСА» (#ALRS). В феврале 2022 акции данной компании достигли отметки 55,70 рублей за акцию. Но, на этой неделе котировки дошли до отметки 45,53 рублей за акцию. Причина тут простая — санкционные ограничения. Именно они давят на показатели компании, что в свою очередь сказывается на котировках. Ну, и нынешняя жесткая ДКП нашего ЦБ тоже безусловно играет определенную роль. 2. Тут ситуация такая же, как и у АЛРОСы. Акции компании «Норникель» (#GMKN) тоже упали ниже уровня 2022 года. В октябре 2022 года цена за акцию ровнялась 115 рублям. Но, на этой неделе был поставлен новый минимум — 102,12 рублей за акцию. Причины те же — санкционное давление и жесткая ДКП. 3. На это место я поставил акции компании «Самолёт» (#SMLT). В октябре 2022 года цена за одну акцию составляла — 1770,5 рублей. Но, на этой неделе был поставлен новый минимум — цена за 1 акцию составляла 1751 рубль. Тут причина уже не совсем в санкционных ограничениях. Основную роль тут играют — отмена и ужесточение льготных ипотечных программ и жесткая ДКП. Видим, что не все компании хорошо справляются со внешними и внутренними вызовами — или, про крайне мере, инвесторы не особо уверены, что некоторые компании хорошо держат удар. Можете написать в комментарии ещё бумаги, которые обновили минимум 2022 года — будет интересно почитать. ТГ канал — t.me/+-LK1WV8asBphY2Fi (INVESTLOL) ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL) |

0

1

Последние записи в блоге

Последние комментарии в блоге

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.