Динамика основных финансовых показателей компании — в авторском аналитическом обзоре Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок».

Ранее мы делали детальный разбор показателей деятельности компании по итогам 2023-го. и I квартала 2024 гг., а также на портале Boomin. Недавно эмитент опубликовал результаты за первое полугодие 2024 г. и провел эфир с ИК «Иволга Капитал», где дал подробные комментарии относительно своей деятельности.

Компания является достаточно открытой для инвесторов: регулярно публикует материалы в своем телеграм-канале, посещает мероприятия и выставки, проводит звонки по результатам промежуточных периодов, размещает годовые отчеты и пресс-релизы. С точки зрения IR-подготовки эмитент действительно один из лучших не только в отрасли, но и на рынке.

Однако «Лайм-Займ» интересен нам как эмитент долговых обязательств. Грамотная IR-политика и постоянное взаимодействие с инвесторами улучшают корпоративный профиль, но данное направление является более практичным в случае обращения на рынке акций. Для инвесторов в облигации важна платежная функция и то, как компания будет справляться с обязательствами, особенно в условиях ужесточения секторального регулирования, что уже сказывается на рынке.

Обзор финансовых результатов

Ниже мы собрали ключевые результаты за первое полугодие и II квартал 2024 г., а также сравнили их с динамикой на трехлетнем отрезке времени (более подробные результаты — в таблице в конце статьи).

Ключевые показатели первого полугодия 2024 г. (CAGR 3Y):

— Процентные доходы +17% г-г до 4,4 млрд рублей (+51%)

— Резервы под обесценение +50% г-г до 3,1 млрд рублей (+65%)

— Чистые процентные доходы после РО -32% г-г до 1,1 млрд рублей (+24%)

— Капитал +58% г-г до 2,2 млрд рублей (+74%)

— Портфель +39% г-г до 4,7 млрд рублей (+60%).

Ключевые показатели II квартала 2024 г. (CAGR 3Y):

— Процентные доходы +3% г-г до 2,2 млрд рублей (+44%)

— Резервы под обесценение +26% г-г до 1,5 млрд рублей (+56%)

— Чистые процентные доходы после РО -36% г-г до 0,6 млрд рублей (+19%)

— Чистая прибыль -43% г-г до 0,2 млрд рублей (+53%)

— Выдачи (в качестве прокси-выдач берется значением строки 7,2 ОДДС «Платежи, связанные с размещением и приобретением финансовых активов, оцениваемых по амортизированной стоимости», так как компания не раскрывает более детально данные по выдачам) +3% г-г до 4,3 млрд рублей (+38%).

Нужно сделать оговорку, что компания не публикует подробные операционные показатели бизнеса (некоторые показатели публикуются не на постоянной основе, а также могут не детализироваться), такие как:

а) динамика повторных клиентов и выдач,

б) структура NPL 0-30, 30-60, 60-90 по типам займов и ОД + %,

в) нормативы МФК,

г) структура портфеля по среднему чеку и дюрации.

Соответственно, сформировать полноценную картинку вокруг операционной устойчивости не представляется возможным. Тем не менее, компания раскрывает примечания к квартальной отчетности, где детализированы данные по финансовым показателям, что является достаточно существенным бонусом для инвесторов.

С учетом того, что бизнес трудно назвать сезонным, но при этом он быстрорастущий, мы будем оценивать показатели на основе квартальной / полугодовой динамики, а также аналогичный период прошлого года (АППГ), чтобы максимально покрыть репрезентативность полученных показателей. Кроме того, мы изменили расчет некоторых показателей Net Interest Margin, Return on Equity, Cost of Risk, Cost-to-Income Ratio (NIM, ROE, COR, CIR) на данных промежуточной отчетности — вместо LTM (где применимо) использовались данные конкретно за отчетный период. Данный переход позволяет исключить влияние предыдущих периодов в анализе конкретного промежутка и более актуально представить текущие результаты. Мы постоянно совершенствуем наш подход в анализе эмитентов и данные изменения обусловлены исключительно превалированием качества анализа над его количеством.

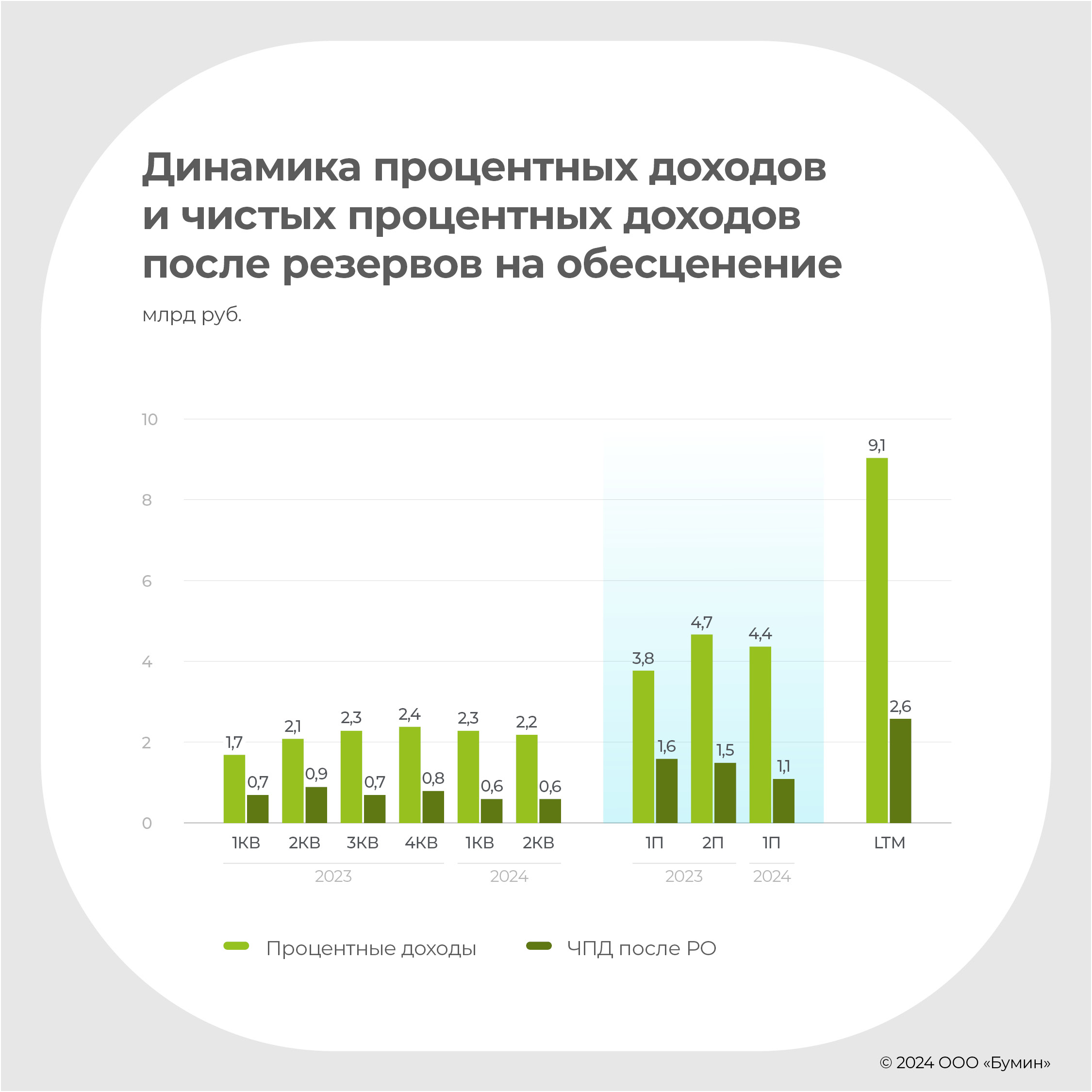

Процентные доходы и чистый процентный доход

По результатам II квартала 2024 г. процентные доходы компании выросли до 2 178 млн рублей (+3% АППГ и -3% к предыдущему кварталу), соответственно, результат за полугодие составил 4 433 млн рублей (+17% АППГ и -5% к предыдущему полугодию). Мы видим замедление темпов роста по процентным доходам: с начала года снижение по кварталам составило 5% и 8%, соответственно. Данная динамика заметна не только по отношению к недавним результатам, но и на историческом периоде: среднегодовой темп роста в течение трехлетнего периода составил 51% (полугодия) и 44% (кварталы) при актуальном росте АППГ на 17% и 3% соответственно.

Учитывая незначительную стоимость фондирования по отношению к производному доходу от выдачи микрозаймов и займов, мы рассмотрим более детально чистый процентный доход после вычета резервов под обесценение. Примечательно, что если ранее доходы компании росли быстрее резервов под обесценение, то по итогам первого полугодия 2024 г. ситуация обратная — дельта трехлетнего Compound Annual Growth Rate (CAGR) для процентных доходов и резерва под обесценение составила 24,3%. Данное значение можно интерпретировать как следующее: на основе данных по первому полугодию 2022-го — первому полугодию 2024 гг. компания наращивала доходы в меньшей степени по сравнению с резервами на эти доходы. Если смотреть данные первого полугодия 2021-го — первого полугодия 2023 гг., то компания наращивала доходы на 15,4% больше, чем резервы на них.

Всё это подтверждает факт перманентного увеличения резервов под обесценение, следовательно, ухудшения качества портфеля и повышения риска потери вложенных средств (более подробно об этом — в разделе «Портфель»). Так, по итогам II квартала чистые процентные доходы (ЧПД) после вычета резервов на обесценивание (РО) снизился АППГ на 36% (CAGR 3Y = +19%) до 552 млн рублей, при этом полугодовое значение снизилось на 24% (CAGR 3Y = +24%) до 1 102 млн рублей.

Также стоит учесть, что оценочный резерв под убытки согласно примечаниям к промежуточной отчетности (прим. 8,1) за первое полугодие 2024 г. увеличился до 987 млн рублей (+65% АППГ), но при рассмотрении II квартала 2024 г. рост составил 481%, до 791 млн. рублей. Таким образом, при балансовой стоимости портфеля 9 298 млн рублей оценочный резерв под убытки составляет 4 617 млн рублей.

Чистая прибыль и капитал

Результаты по чистой прибыли являются производными от увеличения резервов на обесценение и, соответственно, уже учитывают негативную динамику по начислению при прочих равных. Если говорить о квартальных результатах, то в текущем периоде мы увидели чистую прибыль в размере 161 млн рублей (-43% АППГ при CAGR 3Y = +53%). На горизонте сравнения полугодовых данных динамика кардинально не меняется: снижение чистой прибыли АППГ до 190 млн рублей (-59%) при CAGR 3Y = +55%.

Капитал компании продолжает показывать положительную динамику: рост АППГ составил 58% (CAGR 3Y = 74%). Если смотреть на рост по отношению к предыдущему кварталу, то он составил 8% при среднеквартальном темпе роста на горизонте трех лет около 15%. Таким образом, мы видим, что при высоких темпах роста доходов компании рост прибыли и, соответственно, капитала компании существенно снизился по отношению к историческим значениям.

Также мы видим существенное снижение квартального ROE = 8% (-15 п.п. АППГ). Аналогичная динамика, если мы рассмотрим LTM ‘23 и LTM ’24 — снижение составило 25 п.п. до 42% в текущем периоде.

Стоит отметить, что рост капитала в структуре пассивов в бизнес-модели МФО может ввести в заблуждение по причине того, что нужно понимать, как фондируются выдачи в соотношении долга и капитала (более подробно — в разделе «Портфель»).

Структура привлеченных средств и облигационные выпуски

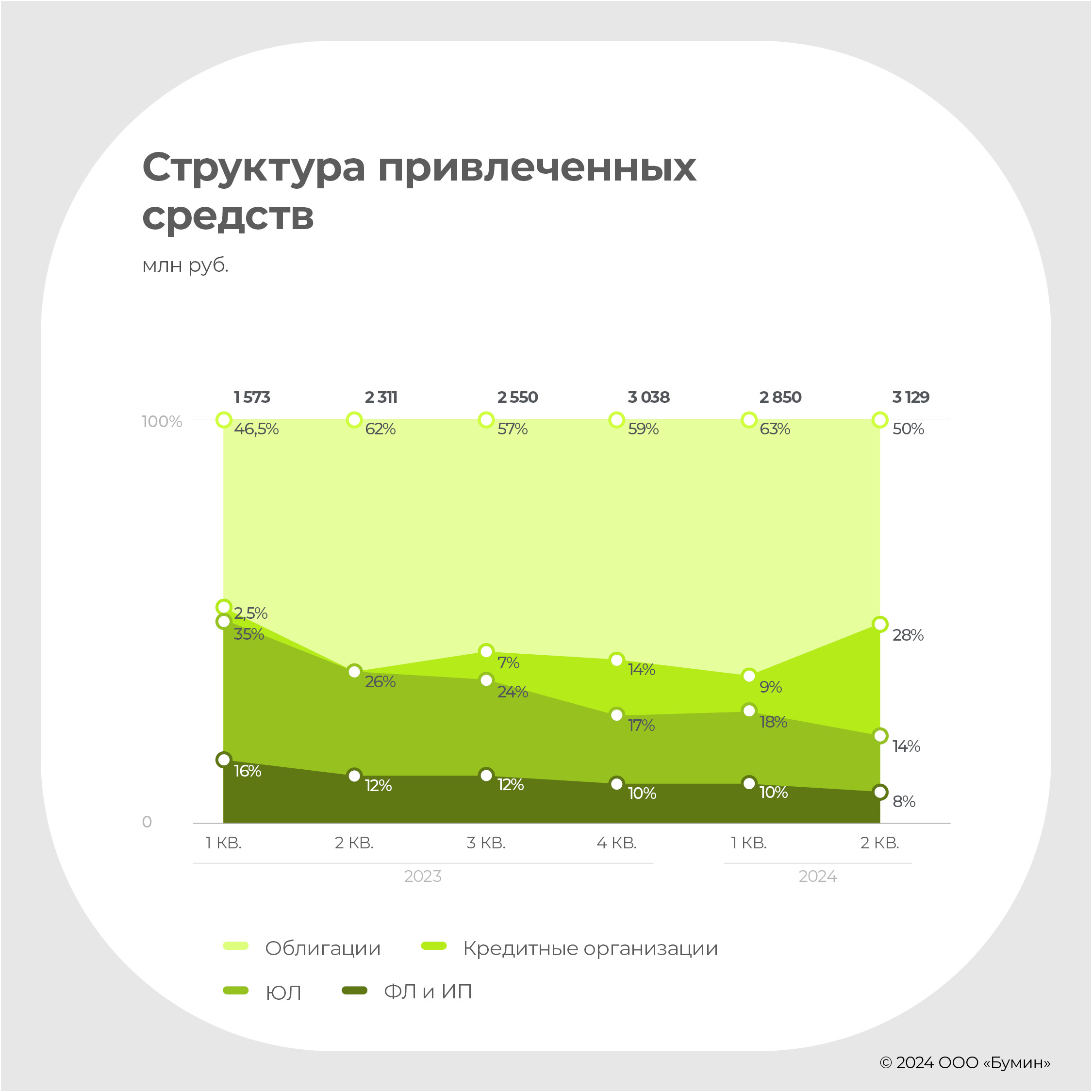

Начиная со второй половины прошлого года компания стала активно привлекать фондирование от банков в формате возобновляемых кредитных линий (ВКЛ). При этом, если в начале года в структуре привлеченных средств значительно преобладала доля облигационного финансирования (59%), то сейчас доля снизилась на 9 п.п. до 50%. В то же время доля банковских ВКЛ в структуре выросла на 14 п.п., до 28%. По комментариям компании, доступный лимит по банковским ВКЛ составляет 2 300 млн рублей, соответственно, выбрано всего лишь 38% от возможного объема. Ставка фондирования плавающая и привязана к ключевой ставке (КС). Причина увеличения доли банковского финансирования в ущерб облигационному понятна: текущий сентимент размещений эмитентов на рынке трактуется достаточно однобоко — инвесторов уже не устраивает принятие процентного риска, а незначительный спред между флоатерами выпусков инвестиционного грейда и высокодоходных облигаций не дает компенсации за риск, соответственно, ВДО с плавающим купоном пользуются меньшей популярностью. Компания выбрала верную траекторию, отказавшись в моменте от размещения облигаций в пользу увеличения доли банковского финансирования.

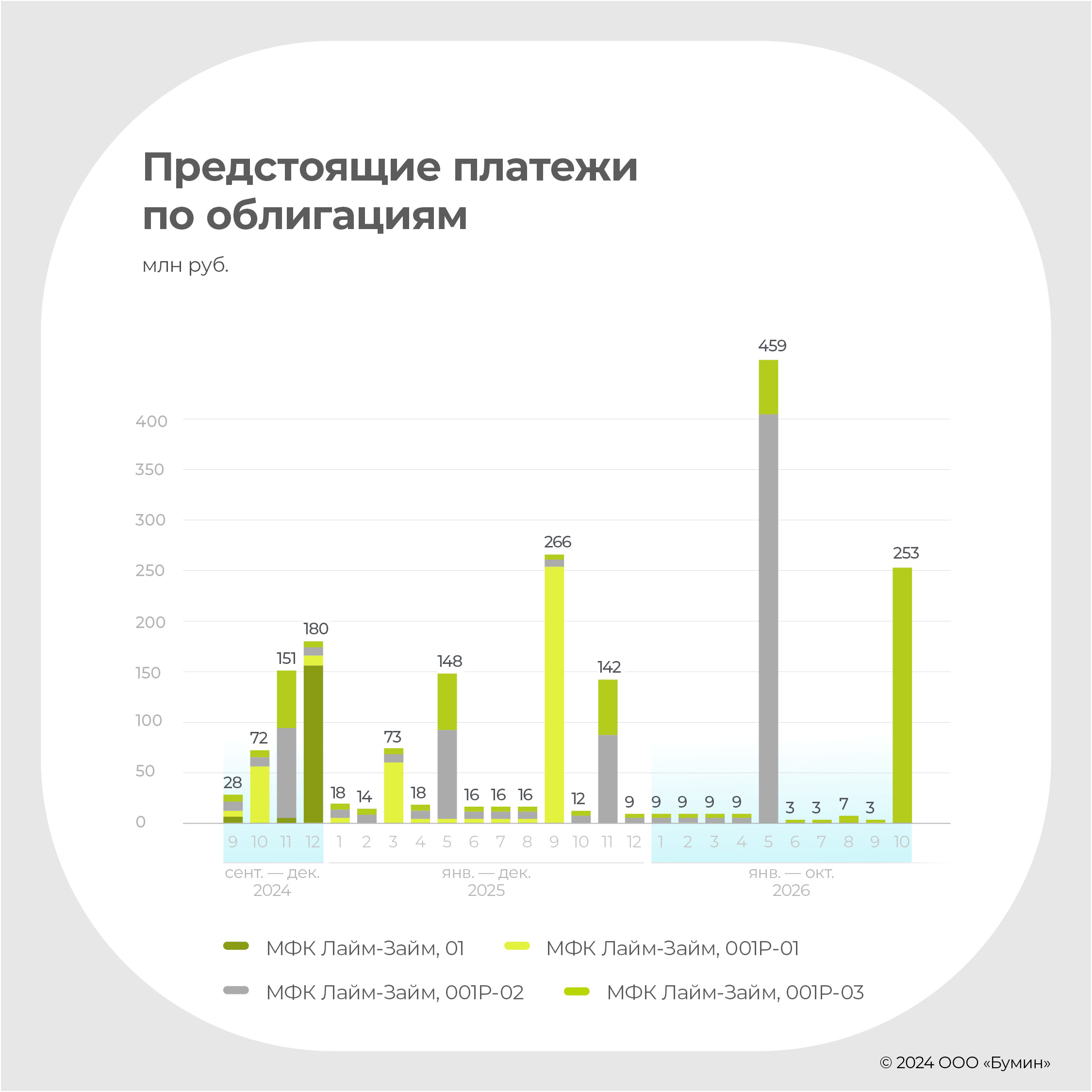

На момент анализа в обращении находилось четыре выпуска облигаций компании, погашение одного из которых произойдет уже в декабре 2024 г. Суммарно в этом году эмитенту предстоит выплатить 431 млн рублей, начиная с сентября. Крупнейшие выплаты по текущим выпускам предстоят в мае и октябре 2026 г. на общую сумму 713 млн рублей.

| Бумага | Купон | Периодичность выплаты купонов | Начало обращения | Погашение | Цена, % | YTM, % | Модифицированная дюрация | G-spread, бп |

| МФК Лайм-Займ, 001Р-01 | 1-36 купоны — 20% годовых | 12 | 13.10.2022 | 27.09.2025 | 99,5 | 22,7 | 0,68 | 586,7 |

| МФК Лайм-Займ, 001Р-02 | 1-36 купоны — 16.5% годовых | 12 | 08.06.2023 | 23.05.2026 | 92,7 | 25,2 | 0,98 | 830,7 |

| МФК Лайм-Займ, 001Р-03 | 1-12 купоны — 20% годовых, 13-24 купоны — 18% годовых, 25-36 купоны — 16% годовых | 12 | 15.11.2023 | 30.10.2026 | 92,8 | 25,8 | 1,08 | 887,1 |

| МФК Лайм-Займ, 01 | 1-12 купоны — 16.75% годовых | 4 | 22.12.2021 | 18.12.2024 | 98,3 | 23,7 | 0,28 | 698,1 |

Портфель

Портфель компании составил 9 298 млн рублей, демонстрируя с начала года рост на 14,9% (при среднеквартальном росте за три года = 6,9%). С одной стороны, кажется, что такое увеличение является достаточно показательным и однозначно положительным фактором для компании.

Тем не менее, если мы посмотрим именно на рабочий портфель, то есть за вычетом оценочных резервов под убытки, то увидим, что он составляет 4 682 млн рублей, что является практически половиной от полного портфеля. Рабочий портфель вырос к предыдущему кварталу всего лишь на 9,1% (при среднеквартальном темпе роста за три года 12,7%). Таким образом получается, что дельта между ростом полного и рабочего портфеля составляет 5,8% — доля увеличения полного портфеля, ушедшая в резервы.

Если говорить про COR, то во II квартале АППГ он не изменился и составил 17%, при этом если сравним LTM 23 и LTM 24, то рост составил 17 п.п. — до 71%.

Не стоит забывать, что актуальная ситуация по качеству портфеля идет с запозданием: в случае займов с дюрацией выше трех месяцев не все потенциальные потери отражены в результатах текущего квартала, так как есть специфика начисления резервов на основной долг и проценты, а начисление первого типа зачастую идет с лагом.

Мы решили рассмотреть также соотношение долга к собственному капиталу — не совсем релевантная метрика для финансового сектора, но нас интересует, за счет какого источника в большей степени фондируется портфель. Как мы видим, D/E на рассматриваемом периоде составил наименьшее значение — 1.5x, при этом доля долга в рабочем портфеле снизилась до 70% — ниже только на конец первого полугодия 2021 г. Если говорить про долю долга в полном портфеле — она на максимуме и составляет 35%.

О чем нам это говорит? Обратная динамика по доле долга в структуре полного (до вычета резервов) и рабочего портфеля достаточно показательна. В данном случае компания сжигает собственный капитал в выдачу займов, которые впоследствии идут в резервы, при этом целесообразно при ROE > стоимости долга, наоборот, фондировать выдачи за счет привлечения финансирования, а не собственного капитала.

Более детально показатели в динамике по результатам первого полугодия 2021-го — первого полугодия 2024 гг.

| 1 полугодие 2021 | 1 полугодие 2022 | 1 полугодие 2023 | 1 полугодие 2024 | |

| Капитал | 418 909 | 673 299 | 1 402 456 | 2 213 002 |

| Долг | 709 379 | 1 169 749 | 2 492 190 | 3 291 907 |

| D / E | 1,7x | 1,7x | 1,8x | 1,5x |

| Рабочий портфель | 1 150 514 | 1 499 868 | 3 373 995 | 4 681 944 |

| D / Рабочий портфель | 62% | 78% | 74% | 70% |

| Портфель | 3 932 751 | 4 715 981 | 7 243 301 | 9 297 895 |

| D / Портфель | 18% | 25% | 34% | 35% |

Прочее

Мы выделили тезисы с прошедшего эфира компании с представителями ИК «Иволга Капитал» касательно планов по развитию:

— Помимо продолжения формирования группы компаний, куда входят онлайн-сервис выдачи займов под залог авто (Caranga) и коллекторское агентство («Интел Коллект»), компания планирует выйти в сегмент POS-займов

— Возможен выход дочерней компании «Интел Коллект» на облигационный рынок в ближайшем будущем

— В конце года на базе Caranga планируется запуск финансирования МСП

— С 9 сентября вырастают госпошлины, что сильно затрагивает модель по PDL-займам

— 50% портфеля «Интел Коллект» — проблемная задолженность «Лайм-Займа»

— Доступный кредитный лимит по линиям составляет 2,3 млрд рублей

— Не планируется рефинансирование выплаты 1-го выпуска облигаций, которая пройдет в декабре этого года.

Согласно пресс-релизу компании, доля NPL 90+ в портфеле выросла до 44% (+2 п.п. АППГ), что выше на 6 п.п. по сравнению со значением на конец 2023 г. При этом по структуре выдач следующие данные: 81% — IL и 19% — PDL. Соответственно, в структуре портфеля существенную долю по-прежнему занимают IL — 87% (+6 п.п. АППГ). Ранее компания не раскрывала в пресс-релизах значения нормативов, поэтому сравнить в динамике не представляется возможным, тем не менее, по НМФК 3.0 и 4.0 компания идет с большим запасом. Значения нормативов ниже:

— Норматив достаточности собственных средств: 15,5% (минимально необходимый уровень согласно требованиям Банка России — 6%)

— Норматив ликвидности: 382,1% (минимально необходимый уровень — 100%)

— Максимальный размер риска на одного заемщика / группу связанных заемщиков: 0,1% (максимально допустимый уровень — 25%)

— Максимальный размер риска на связанное лицо: 0,1% (максимально допустимый уровень — 20%).

Стратегию компании по диверсификации направлений деятельности однозначно можно оценить положительно: выход в смежные и менее регулируемые сегменты дает ей возможность нивелировать риски спада по потребительскому микрофинансированию. При этом результаты уже заметны: согласно комментариям финансового директора, половину чистой прибыли группы сформировали именно эти направления. С другой стороны, появляется несколько логичных вопросов:

— Насколько успешным будет выход в сегмент финансирования МСП при условии, что есть устоявшиеся игроки рынка, а также кардинальное отличие в механизмах скоринга заемщиков?

— Каким образом компания планирует составить конкуренцию в направлениях выдачи займов под залог авто и коллекторства при условии, что рынок сконцентрирован вокруг нескольких крупных игроков?

— Если компания и сможет составить конкуренцию, то насколько высокую долю она способна занять на устоявшемся рынке?

— Будет ли доля и ее объемы, которые займет компания, потенциально нивелировать спад в основном сегменте потребительского микрофинансирования?

Выводы

Компания вполне осознает, что рынок МФО уже не тот, и, судя по динамике показателей, понимает, что бизнес-модель нужно диверсифицировать. Именно с этой целью она заявляет о глобальных планах по выходу в POS-сегмент, а также развитию дочерних компаний — это однозначно позитивный фактор для инвесторов. Тем не менее, необходимо учитывать реальность и достижимость этих планов в условиях высокой конкуренции в данных сегментах, на текущий момент это является достаточно размытыми перспективами.

С точки зрения финансовых показателей мы видим сильное ухудшение по сравнению со среднеисторическими данными и считаем, что рост компании на этом закончился. В лучшем случае ожидаем плато по показателям, в реалистичном — снижение темпов роста выручки, увеличение объема резервов под обесценение и ожидаемые кредитные убытки и увеличение доли долга в структуре фондирования за счет доступных банковских лимитов.

Данная ситуация не только у «Лайм-Займа», но и в целом на рынке, включая более проблемный сегмент — PDL, где не все игроки успели перестроиться под ужесточающиеся регуляторные требования.

Если рассматривать смежные сегменты, в частности финансирование МСП, то там обстановка более радужная — наблюдается бурный рост. Поэтому с целью диверсификации интересно рассмотреть диверсификацию портфеля в сторону игроков на рынке МСП.

| Свод показателей, млн рублей | 2022 | 2023 | % изм. г-г | II кв. 2023 | II кв. 2024 | % изм. г-г | LTM '23 | LTM '24 | % изм. г-г |

| Процентные доходы | 4 619 | 8 460 | 83% | 2 118 | 2 178 | 3% | 6 169 | 9 101 | 48% |

| Резервы под обесценение | (2 440) | (5 032) | 106% | (1 186) | (1 500) | 26% | (3 302) | (6 056) | 83% |

| ЧПД после РО | 2 059 | 3 116 | 51% | 865 | 552 | (36%) | 2 700 | 2 608 | (3%) |

| NIM, % | 92% | 121% | 29% | 30% | 24% | (6%) | 97% | 101% | 4% |

| Чистая прибыль (убыток) | 400 | 1 080 | 170% | 284 | 161 | (43%) | 729 | 811 | 11% |

| Рабочий портфель | 2 094 | 4 467 | 113% | 3 374 | 4 682 | 39% | 3 374 | 4 682 | 39% |

| Уменьшение / (Увеличение) резервов под кредитные убытки | (170) | (358) | 111% | (136) | (791) | 481% | (653) | (791) | 21% |

| Оценочный резерв под убытки от полной стоимости портфеля, % | 61% | 45% | (16%) | 53% | 50% | (4%) | 53% | 50% | (4%) |

| Капитал | 943 | 2 023 | 114% | 1 402 | 2 213 | 58% | 1 402 | 2 213 | 58% |

| ROE, % | 54% | 73% | 19% | 22% | 8% | (15%) | 67% | 42% | (25%) |

| COR, % | 50% | 75% | 25% | 17% | 17% | (0%) | 53% | 71% | 17% |

| Структура привлеченных средств, млн. рублей. | 1 404 | 3 038 | 116% | 2 311 | 3 129 | 35% | 2 311 | 3 129 | 35% |

| Кредитные организации, % | -— | 13,8% | 14% | -— | 27,7% | 28% | -— | 27,7% | 28% |

| ЮЛ, % | 35,7% | 17,3% | (18%) | 25,7% | 13,9% | (12%) | 25,7% | 13,9% | (12%) |

| ФЛ, % | 9,7% | 9,3% | (0%) | 11,1% | 7,3% | (4%) | 11,1% | 7,3% | (4%) |

| ИП, % | 2,5% | 0,9% | (2%) | 0,8% | 0,7% | (0%) | 0,8% | 0,7% | (0%) |

| Облигации, % | 52,0% | 58,7% | 7% | 62,4% | 50,4% | (12%) | 62,4% | 50,4% | (12%) |

| Операционные расходы | (1 545) | (2 665) | 72% | (598) | (580) | (3%) | (1 942) | (2 743) | 41% |

| CIR, % | 32% | 29% | (3%) | 26% | 25% | (1%) | 29% | 28% | (2%) |

Захар Кислых

Head of Research / Руководитель фундаментального анализа эмитентов проекта «Долгосрок»

Максим Шашуков

Аналитик проекта «Долгосрок»