|

|

|

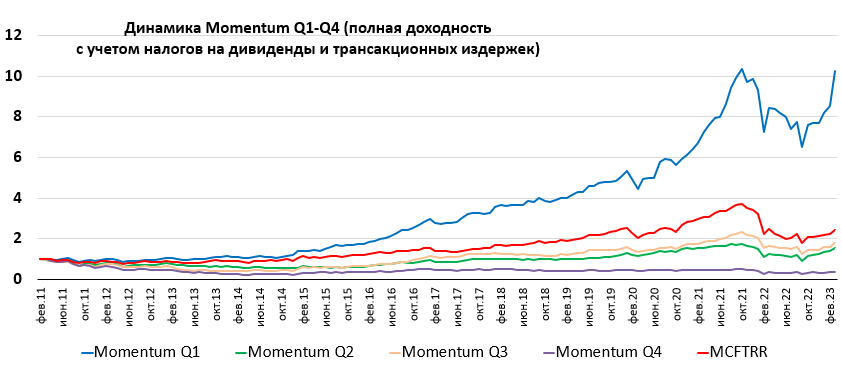

В конце каждого месяца ранжирую акции из индекса широкого рынка на 4 группы. В первой акции с самым большим импульсом, в последней — с наименьшим. Себе в портфель беру акции из первой группы. Импульс акции считаю как отношение средней геометрической доходности (с учетом дивидендов) за последние 12 месяцев без учета последнего к стандартному отклонению за последние 12 месяцев с учетом последнего. Momentum Q1: BSPB, MSRS, MRKU, MRKP, POSI, TRMK, MRKC, FIXP, MOEX, CBOM, OGKB, MSNG, FIVE, DVEC, MSTT, TGKB, HYDR, AMEZ, UWGN, NMTP, IRAO, SBERP, BANEP, LNZLP, MGTSP, SBER, AQUA Momentum Q2: LNZL, LSNGP, SFIN, FESH, KAZT, MGNT, APTK, MTLR, MTSS, CHMK, MRKY, BELU, SVAV, NKNC, KZOS, TTLK, RTKMP, SELG, OZON, SIBN, NKNCP, MRKV, TATNP, PHOR, TGKA, ENRU, PIKK Momentum Q3: CHMF, RENI, QIWI, RTKM, KRKNP, UPRO, MRKZ, CIAN, VSMO, GAZP, AFKS, MAGN, SNGS, OKEY, FLOT, RNFT, NKHP, LKOH, LSRG, TATN, VKCO, YNDX, MTLRP, ROSN, GLTR, ETLN, SMLT Momentum Q4: SNGSP, AKRN, TCSG, LENT, HHRU, MDMG, TRNFP, NLMK, NVTK, FEES, PLZL, VTBR, POLY, AFLT, MVID, SPBE, RASP, GMKN, SFTL, AGRO, RUAL, ALRS, ENPG, SGZH, GEMC

Спасибо за чтение и удачи в инвестициях. Мой телеграм: https://t.me/kpd_investments

|

|

ООО «Сибирское стекло» (крупнейший производитель тарного стекла за Уралом, актив РАТМ Холдинга) 31 марта 2023 года сообщило порядок и подробности проведения предстоящей добровольной оферты. Информацию о предстоящем выкупе бумаг по соглашению с владельцами облигаций по выпуску № 4B02-03-00373-R-001P (ISIN: RU000A105C93) ООО «Сибстекло» раскрыло 31 марта 2023 года на своей странице на сайте «Интерфакс». Предстоящая оферта добровольная — эмитент объявляет её по собственному усмотрению, инвесторы же принимают решение об участии или отказе от него. Напомним, что первая добровольная оферта в рамках данного выпуска была проведена в январе 2023 года. Инвесторы приняли решение оставить бумаги в своих портфелях — ни одной заявки не поступило. Тогда цена выкупа составляла 100% от номинальной стоимости и накопленный купонный доход; объем, который был готов принять эмитент, — не более 75 тыс. штук или 25% от эмиссии в 300 млн рублей. В рамках второй оферты владельцы облигаций могут предъявить требования на выкуп эмитентом бумаг в период с 12 по 18 апреля 2023 года. 26 апреля 2023 года состоится приобретение облигаций. Согласно предусмотренным эмитентом условиям, максимальный объем бумаг, который примет ООО «Сибстекло», — 75 тыс. штук или 25% от эмиссии в 300 млн руб. Если предъявленные требования превысят обозначенный порог, заявки будут удовлетворяться пропорционально. Цена выкупа вновь составит 100% от номинальной стоимости и накопленный купонный доход. Для участия владельцам облигаций необходимо обратиться к своему брокеру. Выпуск был размещен 28 октября 2022 года на суму в 300 млн рублей со сроком обращения 1080 дней, с номинальной стоимостью 1 облигации в 1 000 руб. и ставкой купонного дохода в 17% годовых на первые 15 мес. обращения, после состоится полная безотзывная оферта с пересмотром ставки купона. Еще на этапе размещения облигационного выпуска для повышения ликвидности ООО «Сибстекло» предусмотрело 4 ежеквартальных добровольных оферты — выкупа по соглашению с инвесторами до 25% от общей суммы выпуска каждый. ООО «Сибстекло» занимает лидирующие позиции в Сибирском Федеральном округе по производству и реализации стеклянной тары. В 2022 году предприятие начало изготавливать зеленую бутылку, ранее за Уралом её никто не производил. В 2022 году «Сибстекло» и пивоваренная компания AB InBev Efes в 2022 году презентовали так называемую суперлегкую бутылку — ее вес снижен до рекордных 235 граммов при сохранении номинального объема и прочностных характеристик. В 2023 году стартовал промышленный выпуск пивоваренной продукции в этой бутылке.

|

|

Итоги 2022 года Увеличение прибыли за счет сокращения чистых финансовых расходов Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 2022 год. См. таблицу: https://bf.arsagera.ru/mrsk_centra_i_privolzhya/ Совокупная выручка компании выросла на 6,9% до 114,0 млрд руб. Доходы от передачи электроэнергии увеличились на 5,4%, составив 108,0 млрд руб. на фоне роста среднего расчетного тарифа на 5,4%, при этом полезный отпуск остался на прежнем уровне. Величина прочих нетто доходов сократилась на 43,2%, составив 1,0 млрд руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек. Операционные расходы компании увеличились на 7,0% и составили 98,5 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (12,5 млрд руб., +3,9%), а также амортизационных отчислений (10,7 млрд руб., +11,7%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы и расходов на вознаграждения работников (20,1 млрд руб., +5,5%), обусловленных индексацией заработной платы. Помимо этого, отметим кратный рост оценочных обязательств в размере 4,1 млрд руб. против 1,6 млрд руб. годом ранее, обусловленный наличием разногласий со сбытовыми компаниями. В итоге операционная прибыль практически не изменилась, составив 16,6 млрд руб. Финансовые доходы компании существенно возросли и составили 768 млн руб. по причине роста процентных доходов из-за возросших процентных ставок, при этом финансовые расходы снизились на 22,7%, составив 2,9 млрд руб. на фоне положительного эффекта от дисконтирования долгосрочной дебиторской задолженности (+51,4 млн руб. против -1,7 млрд руб. годом ранее). В итоге чистая прибыль компании увеличилась на 11,0% до 11,0 млрд руб. По итогам вышедшей отчетности мы несколько увеличили прогноз по выручке на текущий и будущие годы, отразив ожидаемый рост платы за технологическое присоединение, нивелированный увеличением расходов на закупку электроэнергии и оценочных обязательств. В результате потенциальная доходность акций Россетей Центр и Приволжье осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/mrsk_centra_i_privolzhya/ В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Развитие он-лайн сегмента и интеграция недавних приобретений негативно сказались на прибыли МКПАО «Лента» раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 2022 г. См. таблицу: https://bf.arsagera.ru/lenta_plc_lnta/itogi_202... В отчетном периоде количество магазинов увеличилось до 820 штук, из которых 561 составили магазины малого формата, пополнившиеся в отчетном периоде 62 новыми точками. В результате торговая площадь возросла на 1,9% до 1 788 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) также показала положительную динамику и увеличилась на 9,1% до 301 тыс. руб./кв. м. Совокупная выручка компании увеличилась на 11,1% до 537,4 млрд руб. за счет роста среднего чека (+5,0%), частично нивелированного снижением трафика в магазинах (-2,6%). При этом выручка гипермаркетов росла значительно более медленными темпами (+3,3%), чем выручка супермаркетов (более чем в полтора раза) в соответствии со стратегией компании со смещением фокуса на последний формат. Оптовые продажи сократились на 8,3%, составив 7,2 млрд руб. Доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» и ранее приобретенный «Утконос» увеличились более чем вдвое, достигнув 40,4 млрд руб., и составили 7,5% от общей выручки Ленты. Валовая рентабельность незначительно сократилась и составила 22,6%, в итоге валовая прибыль составила 121,2 млрд руб., показав рост на 8,8%. При этом в четвертом квартале валовая маржа сократилась до 21,2% с 22,7% годом ранее, что был обусловлено ростом инвестиций в удержание трафика, увеличением количества промо-акций, а также смещением продуктового микса в сторону менее маржинальных товаров. Коммерческие и общехозяйственные расходы выросли на 20,6% до 110,2 млрд руб. на фоне более высоких арендных платежей, затрат на персонал и расходов на амортизацию. Помимо этого, компания отразила обесценение нефинансовых активов на сумму 2,3 млрд руб. В результате операционная прибыль снизилась почти на 30% до 17,7 млрд руб. Чистые процентные расходы увеличились на 18,9% и составили 10,0 млрд руб. Положительные курсовые разницы составили 162 млн руб. против отрицательных курсовых разниц в 523 млн руб. годом ранее. В итоге чистая прибыль компании составила 3,6 млрд руб., оказавшись существенно ниже показателя предыдущего года. Вышедшая отчетность оказалась хуже наших ожиданий, главным образом, в части выручки и коммерческих расходов. В то же время компания подтвердила свои стратегические цели: удвоение выручки к 2025 г. (около 1 трлн руб.) при сохранение маржи по EBITDA не ниже 8%. Определенная неясность сохраняется и с дивидендными выплатами. По итогам 2022 г. свободный денежный поток - база для распределения прибыли - составил 2,9 млрд руб. на фоне соотношения чистый долг/EBITDA 1,6. В принципе это дает основания рассчитывать на выплату до 50% свободного денежного потока. Однако в качестве основных приоритетов при распределении капитала компанией заявляется дальнейшие инвестиции в развитие сети и он-лайн бизнеса. В свои сценарии мы закладываем отсутствие дивидендов за 2022 г.ю и весьма скромные выплаты за 2023-24 гг. Начиная же с 2025 г. выплаты могут составить весьма существенные суммы (от 30 руб. на акцию). По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли компании в текущем году, отразив возросшие расходы на развитие новых сегментов и интеграцию недавних приобретений компании. Также мы ухудшили наши ожидания в части дивидендных выплат, предположив, что в ближайшие два года компания, в первую очередь, будет инвестировать в органический и неорганический рост, а приоритет в пользу выплат акционерам наступит ближе к 2025 г. В результате потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/lenta_plc_lnta/itogi_202... На данный момент акции компании торгуются исходя из P/BV 2023 около 0,6 и P/E 2023 около 7 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания CIAN PLC раскрыла консолидированную финансовую отчетность по МСФО за 2022 г. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/ В отчетном периоде компания показала рост совокупный выручки на 37,0% до 8,3 млрд руб. Обратимся к постатейному анализу ключевых операционных показателей и доходов. Выручка от основного бизнеса выросла на 39,2% до 7,9 млрд руб. Рост доходов был обусловлен положительными результатами по всем ключевым направлениям (размещение объявлений, целевые звонки, комиссионная выручка от застройщиков, рекламные услуги). Доходы ипотечного маркетплейса уменьшились на 22,4% до 229,0 млн руб., в основном, за счет резкого снижения ипотечного рынка во втором квартале на фоне повышения ЦБ РФ ключевой ставки. Это снижение было частично компенсировано оживлением спроса населения, простимулированного постепенным снижением процентных ставок и введением правительством ипотечных субсидий. Дополнительным фактором поддержки доходов стало отключение международных участников от российского рынка онлайн-рекламы. Прочая выручка показала двукратное увеличение до 230 млн руб., в основном, за счет расширения комплексных услуг, представляющих собой онлайн-оформление сделок с недвижимостью, включая проверку документов, подписание и хранение, регистрацию и возврат налогов. Отметим, что операционные расходы сократились на 15,0%, составив 7,5 млрд руб., главным образом, на фоне уменьшения расходов на персонал. В итоге операционная прибыль составила 745,0 млн руб. против убытка в 2,8 млрд руб. годом ранее. При этом прибыль за четвертый квартал составила 357,0 млн руб. (344,0 млн руб. в предыдущем квартале). В блоке финансовых статей отметим получение отрицательных курсовых разниц по остаткам валютных денежных средств в размере 108,0 млн руб. на фоне укрепления рубля. В результате компания впервые в своей короткой публичной истории смогла смогла заработать чистую прибыль (480 млн руб.) против убытка годом ранее. По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений, ограничившись уточнением собственного капитала по причине изменения начисленных резервов по вознаграждениям работникам. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/ В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2023 около 4,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Общий купонный доход инвесторов по семи выпускам составил 14,8 млн рублей. Купонные выплаты по выпуску серии КО-П04(12-й купон) начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 599 705 рублей 36 копеек, по одной бумаге — 31,16 рубля. Выпуск коммерческих облигаций серии КО-П04 (4CDE-04-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в марте 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. Из 30 тыс. ценных бумаг выпуска в обращении находится 19 246. По выпуску предусмотрено 20 ежеквартальных купонов. Купонные выплаты по выпуску серии КО-П05 (11-й купон) начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 6 356 830 рублей 51 копейка, по одной бумаге — 32,41 рубля. Выпуск коммерческих облигаций серии КО-П05 (4CDE-05-00381-R-001P) объемом 160 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В обращении находятся все 159 359 ценных бумаг выпуска. По выпуску предусмотрено 20 ежеквартальных купонов. Купонные выплаты по выпуску серии КО-П06 (11-й купон) начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 621 935 рублей 83 копейка, по одной бумаге — 32,41 рубля. Выпуск коммерческих облигаций серии КО-П06 (4CDE-06-00381-R-001P) объемом 175 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. Из 175 тыс. ценных бумаг выпуска в обращении находится 173 463. По выпуску предусмотрено 20 ежеквартальных купонов. Купонные выплаты по выпуску серии КО-П002-01 (27-й купон) начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 822 000 рублей, по одной бумаге — 10,27 рубля. Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В обращении находятся все 50 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов. Купонные выплаты по выпуску серии КО-П002-02 (25-й купон) начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля. Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1000 рублей. Из 100 тыс. ценных бумаг выпуска в обращении находится 56 тыс. По выпуску предусмотрено 60 ежемесячных купонов. Купонные выплаты по выпуску серии КО-П002-03 (15-й купон) начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 288 341 рубль 16 копеек, по одной бумаге — 13,15 рубля. Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1000 рублей. В обращении находятся 17 539 ценных бумаг. По выпуску предусмотрено 60 ежемесячных купонов. Купонные выплаты по выпуску серии КО-П002-04 (7-й купон) начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 493 200 рублей, по одной бумаге — 16,44 рубля. Пятилетний выпуск коммерческих облигаций серии КО-П002-04 (4CDE-04-00381-R-002P) размещается эмитентом по закрытой подписке с 22 августа 2022 г. Номинал одной облигации — 1000 рублей. В обращении находятся все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов. Таким образом общая сумма выплат по семи выпускам коммерческих облигаций составила 14 757 132 рубля 86 копеек. «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА». В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и два выпуска биржевых бумаг на 250 млн рублей.

|

|

ООО «Транс-Миссия» — агрегатор двух сервисов такси «Таксовичкоф» и «Ситимобил» — развивает оба бренда параллельно. Однако в 2023 году компания намерена сделать основной акцент на развитии бренда «Ситимобил» — подробнее в материале.

Эмитент ООО «Транс-Миссия» обозначил, что основной курс в 2023 году будет направлен на развитие сервиса «Ситимобил», определив несколько ключевых векторов: - Открытие сервиса такси «Ситимобил» в 70 новых городах;

- Увеличение доли компании на рынке за счет роста объема заказов в текущих городах;

- Улучшение существующих бизнес-процессов и развитие клиентского опыта;

- Усиление бренда — брендирование более 5 тыс. автомобилей.

- Запуск новых тарифов и новых услуг: в рамках проекта «СитиГрузовой» будет расширено количество доступных типов транспортных средств для клиентов и введены новые тарифы, соответственно;

- Развитие собственного лизингового проекта «СитиПарк», в рамках которого имеются прямые договоренности с производителями и импортерами, что дает возможность предоставлять партнерам (физическим лицам, паркам) автомобили в лизинг на выгодных условиях, без наценок. Это позволит увеличить количество водителей на линии.

Генеральный директор ООО «Транс-Миссия» Максим Федоров: «В первую очередь, мы нацелены на развитие проекта „Ситимобил“. У нас есть большие планы по развитию в текущих городах, в том числе за счет новой программы „СитиПарк“, которая предоставляет водителям возможность получить новый личный автомобиль с правом выкупа уже через год работы, а также выгодные условия на обслуживание автомобиля, сниженную стоимость смен и индивидуальные мотивации. Цель проекта — улучшение клиентского опыта и уменьшение времени подачи автомобиля. Для усиления бренда планируется активная маркетинговая стратегия, в том числе значительное увеличение количества брендированных автомобилей. До конца 2023 года мы намерены вывести на линию более 5 тыс. брендированных автомобилей». В рамках же проекта «Таксовичкоф» компания в первую очередь планирует региональную экспансию — выход в новые небольшие города с населением до 100 тыс. человек. Также актуально расширение географии присутствия на мировом рынке — в стадии переговоров запуск сервиса такси в Нигерии и Анголе.

|

|

События, на которые следует обратить внимание сегодня: Не ожидается важной макроэкономической статистики. EURUSD: Германия опубликовала предварительные данные по инфляции за март. Гармонизированный индекс потребительских цен, который используется для расчёта инфляции в еврозоне, сократился с 9,3% до 7,8%, однако рынок ждал более сильного снижения из-за удешевления энергоносителей. На этой неделе ряд чиновников ЕЦБ утверждали, что падение цен на топливо не придет к быстрому снижению инфляции и они оказались правы. Такая ситуация не составляет ЕЦБ иного выбора, как продолжить повышать учётную ставку на 0,5% на заседаниях во 2 квартале. Для европейской валюты это позитивный сигнал, поскольку от ФРС США инвесторы не ждут решительных действий в ближайшие месяцы. Сами чиновники Федрезерва разделились на два лагера - часть из них считает, что ставку можно уже не поднимать, а другая часть утверждает, что можно повысить ставку на 0,25% на заседание 3 мая. Но даже при повышении ставки на четверть процента в США в Европе ставка будет расти быстрее, что позитивно для EURUSD. Торговая рекомендация: Buy 1.0870/1.0848 и take profit 1.0937. GBPUSD: ФРС США опубликовала свежую статистику по изменению активов на балансе. Федрезерв в марте сократил свой облигационный портфель на $22,4 млрд, вместо запланированных $95млрд. Регулятор “нажал на тормоза” в программе количественного ужесточения, что негативно для курса доллара. Если раньше ФРС сокращал казначейские и ипотечные ценные бумаги на своем балансе, чем провоцировал уменьшение объема долларовой ликвидности, то сейчас инвесторы считают, что регулятор не сможет больше активно сокращать свой облигационный портфель и агрессивна повышать процентные ставки, что меняет тренд по доллару с бычьего на медвежий. Восходящий тренд на товарном рынке будет оказывать дополнительное давление на доллар, поскольку сырье и американская валюта исторически имеют сильную обратную корреляцию. Торговая рекомендация: Buy 1.2345/1.2290 и take profit 1.2425. USDJPY: Восходящий тренд на американском фондовом рынке набирает обороты, что будет оказывать благоприятное влияние на стоимость данной валютной пары, поскольку USDJPY исторически коррелирует с индексом SP500. Федрезерв сообщил о том, что долларовая ликвидность в банковской системе США за последнюю неделю выросла на $31,8 млрд. Минфин США продолжает тратить кэш, чем подпитывает банковскую систему. У ведомства Джанет Йеллен осталось на счетах $162,7 млрд. На первый взгляд, немного, учитывая, что за последнюю неделю Минфин потратил $37 млрд, однако в апреле корпорации будут платить налоги и казначейство будет обеспечено кэшем на несколько месяцев. В целом Минфин может протянуть до осени, а затем либо дефолт, либо Конгресс утвердит новый потолок госдолга. Рост долларовой ликвидности в финансовый системе позитивен для SP500, поэтому ждем роста котировок как американского рынка акций, так и валютной пары USDJPY. Торговая рекомендация: Buy 132.47/131.95 и take profit 133.51.

|

|

Весенний настрой фунта: налицо стремление к росту, но текущие препятствия обойти непросто В середине этой недели британская валюта взяла разгон, одномоментно поднявшись до ощутимых уровней, но затем утратила свой импульс. В итоге восходящее движение GBP взяло паузу, которая может затянуться. Тем не менее потенциал фунта достаточен для дальнейшего роста, полагают эксперты. Днем в среду, 29 марта, британская валюта достигла максимума по отношению к американской. Это существенный результат за последние два месяца, уверены специалисты. Причина – уменьшение опасений по поводу стабильности мировой финансовой системы, которая пошатнулась после краха Silicon Valley Bank (SVB) и других крупных банков. По оценкам аналитиков, фунт является валютой, чувствительной к риску, поэтому реакция GBP на рыночную турбулентность бывает чрезмерной. После восстановления риск-аппетита и снижения опасений по поводу потрясений в банковском секторе «британец» набрал обороты. Однако восходящее движение фунта было прервано, хотя возможности для дальнейшего роста последнего остаются в силе. В текущем месяце на рынках наблюдалась волатильность, которая усилилась после ликвидации SVB и срочного выкупа Credit Suisse. На этом фоне существенно выросла тревога по поводу нарастания системного банковского стресса. Однако ничего катастрофического не произошло. Монетарным властям удалось стабилизировать ситуацию после того, как банк First Citizens BancShares приобрел все активы SVB. Кроме этого, отсутствие негативных факторов приободрило инвесторов. Уверенности участникам рынка придали заявления Эндрю Бейли, управляющего Банком Англии. Чиновник подтвердил, что регулятор «сохраняет бдительность на фоне потрясений в глобальной банковской сфере». При этом Э. Бейли подчеркнул, что Великобритания не испытывает стресса, связанного с потерями SVB и Credit Suisse. Тем не менее аналитики призывают быть начеку и считают преждевременным почивание на лаврах. По мнению Джо Таки, валютного стратега Argentex, текущее равновесие на рынке «достаточно хрупкое» и может быть нарушено при очередном падении фондовых рынков в США. В случае реализации такого сценария денежные потоки устремятся в активы-убежища, в первую очередь в доллар. На этом фоне возможен чувствительный спад в паре GBP/USD, подчеркивает аналитик Argentex. На текущей неделе тандем столкнулся с сопротивлением на уровне 1,2350. В дальнейшем пара GBP/USD немного просела и отступила к 1,2300. Согласно техническому анализу, в ближайшее время тандем может растерять «бычий» импульс и остаться в фазе консолидации при отсутствии фундаментальных факторов поддержки. В четверг, 30 марта, пара GBP/USD курсировала вблизи 1,2348, отыгрывая предыдущие потери и устремляясь к новым рубежам. Многие аналитики и участники рынка рассчитывали на рост GBP после публикации макроданных, представленных Банком Англии. Согласно текущим сведениям, в феврале потребительское кредитование в Великобритании снизилось до £1,413 млрд с январских £1,686 млрд. Однако расчеты, связанные с подъемом фунта, не оправдались, хотя текущие финансовые отчеты превысили ожидания рынка в £1,3 млрд. Некоторое разочарование также принесли данные по кредитованию и денежной массе в Великобритании, опубликованные в среду, 29 марта. Они оказались хуже ожиданий рынка и продемонстрировали глобальное ужесточение финансовых условий. Однако не обошлось без ложки меда в бочке дегтя. Неожиданным исключением стало количество одобренных заявок на получение ипотечного кредита в Великобритании. По мнению аналитиков, рынок жилья в Соединенном Королевстве существенно влияет на динамику фунта. На этом фоне восходящий тренд на рынке жилья шел наряду с восстановлением стерлинга. Неожиданный рост ипотечной активности в Великобритании дополняет длительная и устойчивая инфляция. В этой ситуации усиливается давление на Банк Англии, которому приходится продолжать ужесточение монетарной политики. Это благоприятно для британской валюты в среднесрочном и долгосрочном горизонтах планирования, полагают эксперты. Напомним, что на минувшей неделе регулятор повысил ключевую ставку на 25 б. п. Это стало одиннадцатым повышением в текущем цикле ужесточения, подчеркивают специалисты. При этом многие участники рынка считают, что центробанк близок к завершению данного цикла. По предварительным прогнозам, в ближайшее время на рынки вернется интерес к фунту. Это позволит GBP оставаться вблизи максимумов текущего года. При удачном стечении обстоятельств, если стерлинг преодолеет рубеж в 1,2350, то концу 2023 года пара GBP/USD сможет достичь новых вершин и закрепиться в диапазоне 1,3500–1,4000. Британская банковская система находится в полном порядке Британский фунт продолжает стучаться в мартовские максимумы, и все это происходит на фоне поддержки со стороны регулятора и его губернатора Эндрю Бейли. Недавно Бэйли заявил, что Банк Англии будет очень бдительным в условиях сохраняющейся волатильности, и предположил, что рынок испытывает банки на прочность, чтобы найти слабые места. Напомню, что в начале марта этого года многие банки пострадали из-за распространения опасений заражения финансовой системы после краха нескольких региональных американских банков, что стало крупнейшим банкротством со времен финансового кризиса. Кончина швейцарского Credit Suisse и его покупка конкурентом UBS также потрясла рынки. В своем выступлении Бейли сообщил Специальному комитету казначейства Великобритании, что власти США занимаются конкретными вопросами, касающимися региональных банков в США, и что Credit Suisse — это «институциональная история», подтвердив, что банковская система Великобритании находится в сильном положении с точки зрения капитала и ликвидности и ей ничего не угрожает. «Я также думаю о том, что мы видели в конце прошлой недели, в частности в пятницу, когда на рынках происходили довольно резкие движения. Все это было сделано для того, чтобы проверить устойчивость мировой банковской системы», – сказал Бейли законодателям. «Я бы хотел оказать неправ, но в данный момент делается очень много того, чего бы не следовало делать». Бейли также указал на различия между нормативными актами США и Великобритании в отношении учета риска процентных ставок, из-за чего британская система Великобритании не была так подвержена риску, как региональные банки США. Бейли также поддержал мнение многих экспертов относительно того, что продажа Credit Suisse в Европе была вызвана «идиосинкразическими» особенностями, которые явно не вызовут новых стрессов в мировой банковской системе. «Я не думаю, что в будущем возникнут проблемы. Но я хочу давать вам понять, что мы очень бдительны, и, откровенно говоря, мы находимся в периоде очень повышенного напряжения и настороженности», – отметил губернатор Банк Англии. Как уже известно, причиной нового банковского кризиса стали действия Федеральной резервной системы США и других центральных банков по всему миру, которые в последние годы агрессивно повышали процентные ставки, пытаясь обуздать быстрорастущую инфляцию, что привело к ужесточению кредитных условий, а также снизило стоимость облигационных портфелей на балансах банков, сделав их незащищенными перед лицом кризиса. Что касается технической картины GBPUSD, то быки готовы и дальше штурмовать месячные максимумы, однако к концу месяца «запал» может закончиться. Для сохранения инициативы покупателям необходимо оставаться выше 1.2280, а также прорываться выше 1.2340. Лишь провыв этого уровня укрепит надежду на дальнейшее восстановление в район 1.2390, после чего можно будет говорить и о более резком рывке фунта вверх, в район 1.2450. Если медведи заберут контроль над 1.2280, пробой этого диапазона нанесет удар по позициям быков и столкнет GBPUSD к минимуму 1.2220 с перспективой выхода на 1.2160. Что касается технической картины EURUSD, то у быков остаются все шансы на продолжение роста и очередное обновление мартовских максимумов. Для этого нужно удержаться выше поддержки 1.0820, что позволит направиться и выбираться за пределы 1.0870. Уже от этого уровня можно забраться на 1.0900 с перспективой обновления 1.0945. В случае снижения торгового инструмента лишь в районе 1.0820 я ожидаю каких-либо действий со стороны крупных покупателей. Если там никого не будет, было бы неплохо дождаться обновления минимума 1.0780 либо открывать длинные позиции от 1.0740.

|

|

Уже в апреле 2023 года в России появится третья форма национальной валюты — цифровой рубль. Он станет дополнением к наличным и безналичным деньгам. 💸 Что такое цифровой рубль Уникальный цифровой код, который позволит мгновенно идентифицировать каждую единицу валюты в системе. При этом цифровой рубль не является криптовалютой и не имеет с ней ничего общего. 💳 В чем разница цифрового рубля от привычного безнала Главное отличие — возможность его использования как в онлайн-, так и в офлайн-режиме — при отсутствии доступа к интернету. У цифрового рубля не будет привязки к традиционной банковской системе. ⚖️ Есть ли у цифрового рубля преимущества Цифровой рубль можно мгновенно отследить и вернуть законным владельцам с помощью пары кликов. Это позволит сделать все переводы максимально прозрачными, в том числе государственные закупки и целевое использование средств. 💵 Когда будет запущен цифровой рубль С 1 апреля 2023 года начнется тестирование системы на ограниченном числе клиентов, но с 2024 года планируется ее масштабирование: в перспективе к цифровому рублю подключат все банки. Оператором платформы выступает Банк России. 💰 Как купить цифровые рубли Переводить деньги в цифровой рубль можно будет с банковского счета или карты или с помощью наличных. Каждую форму рублей — наличную, безналичную, цифровую — можно будет переводить в любую другую. 📱 Станет ли цифровой рубль мировой валютой Нерезиденты смогут открыть цифровые счета на платформе Банка России. Трансграничные расчеты и платежи цифровыми рублями станут возможны только после того, как другие страны выпустят свои собственные цифровые валюты и договорятся о возможности их конвертации. 🌎 Правда ли, что цифровой рубль — чисто российский эксперимент Китай ввел в оборот цифровой юань и активно расширяет сферу его применения. Центральные банки Индии, Турции и Казахстана также проводят пилотное тестирование и готовятся к запуску системы национальной цифровой валюты. Следите за оперативными новостями в нашем телеграм-канале.

|

|

|

|