В марте «Группа «Продовольствие» закончила размещение третьего биржевого выпуска объемом 170 млн рублей, стабильно привлекая (как и планировала) по 3-7 млн рублей ежедневно. Сразу после публикации финансовой отчетности организации за 2022 г. стоимость ее облигаций увеличилась со 100,6% до 101,1%. Но действительно ли итоги года компании отвечают ожиданиям инвесторов — разбираемся в аналитическом обзоре.

Портрет эмитента

«Группа «Продовольствие» специализируется на оптовой торговле сахаром (объем в выручке эмитента 52%), зерновыми и масличными культурами (37%) и крупами (8%). Компания развивает экспорт (25 стран) и наращивает поставки продукции внутри страны. У группы есть собственный парк из 21-го ж/д вагона, который позволяет ей оптимизировать расходы на транспортировку.

Как эмитент «Группа «Продовольствие» дебютировала в сентябре 2020 г. с двухлетним биржевым выпуском объемом 70 млн рублей. Выпуск был успешно погашен в октябре 2022 г. В мае 2021 г. компания вышла на биржу с облигациями серии 001P-01 уже объемом 100 млн рублей, которые полностью разместила за один день торгов. Сейчас бумаги торгуются по цене выше номинала — 100,94% (*на 22 марта 2023 г.) с эффективной доходностью в 11,7%. С последним на сегодня выпуском серии 001P-02 номинальным объемом 170 млн рублей эмитент стартовал в ноябре 2022 г., реализовав последнюю бумагу 10 марта текущего года. Цена по выпуску на 22 марта 2023 г. составила 101,48%, эффективная доходность — 14,58%.

Таблица 1. Основные параметры биржевых облигаций, на 22.03.2023

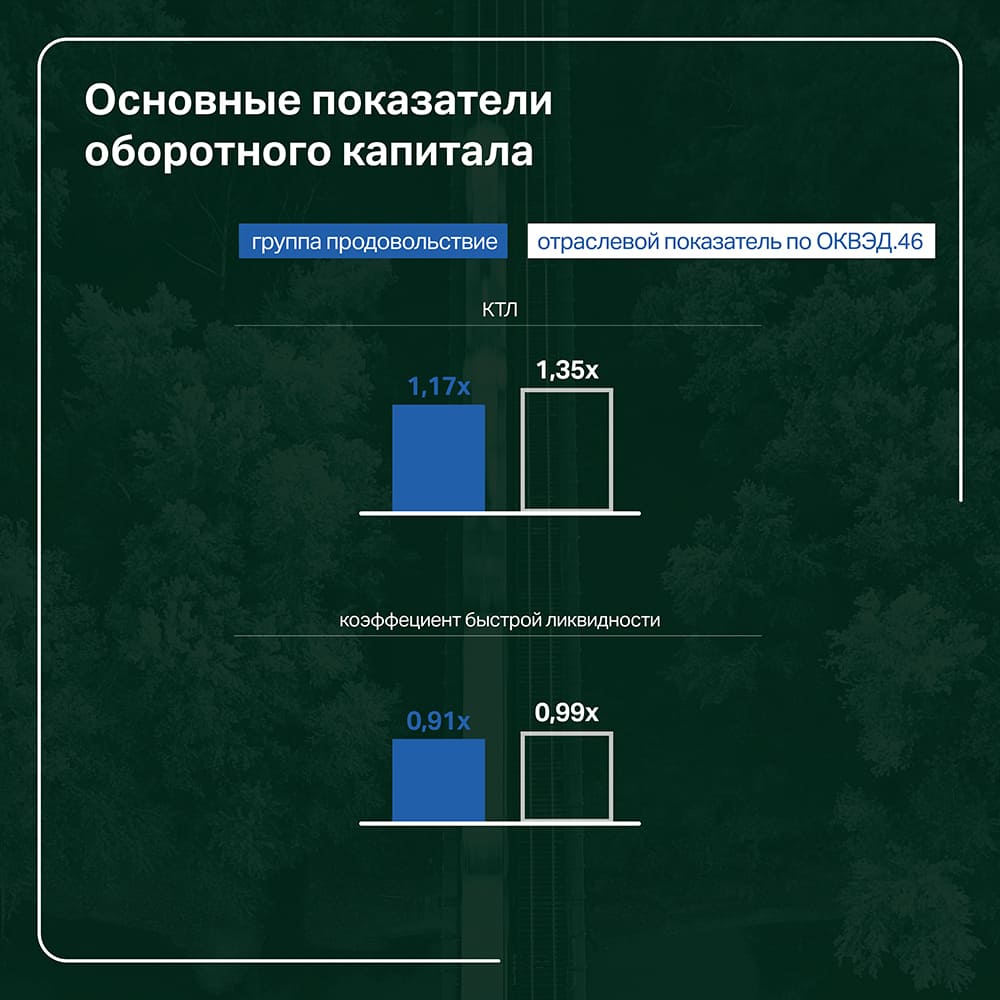

Основу оборотного капитала ООО «Группа «Продовольствие» составляют дебиторская задолженность с удельным весом в оборотных активах на 31 декабря 2022 г. в 74% и запасы (21%). Коэффициент текущей ликвидности (КТЛ) остается на относительно стабильном уровне на протяжении трех последних лет — чуть выше 1 (на 31 декабря 2022 г. — 1,17). При сравнении с отраслевыми показателями по ОКВЭД (торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами) КТЛ в целом соответствует отрасли, в которой осуществляется основная деятельность компании.

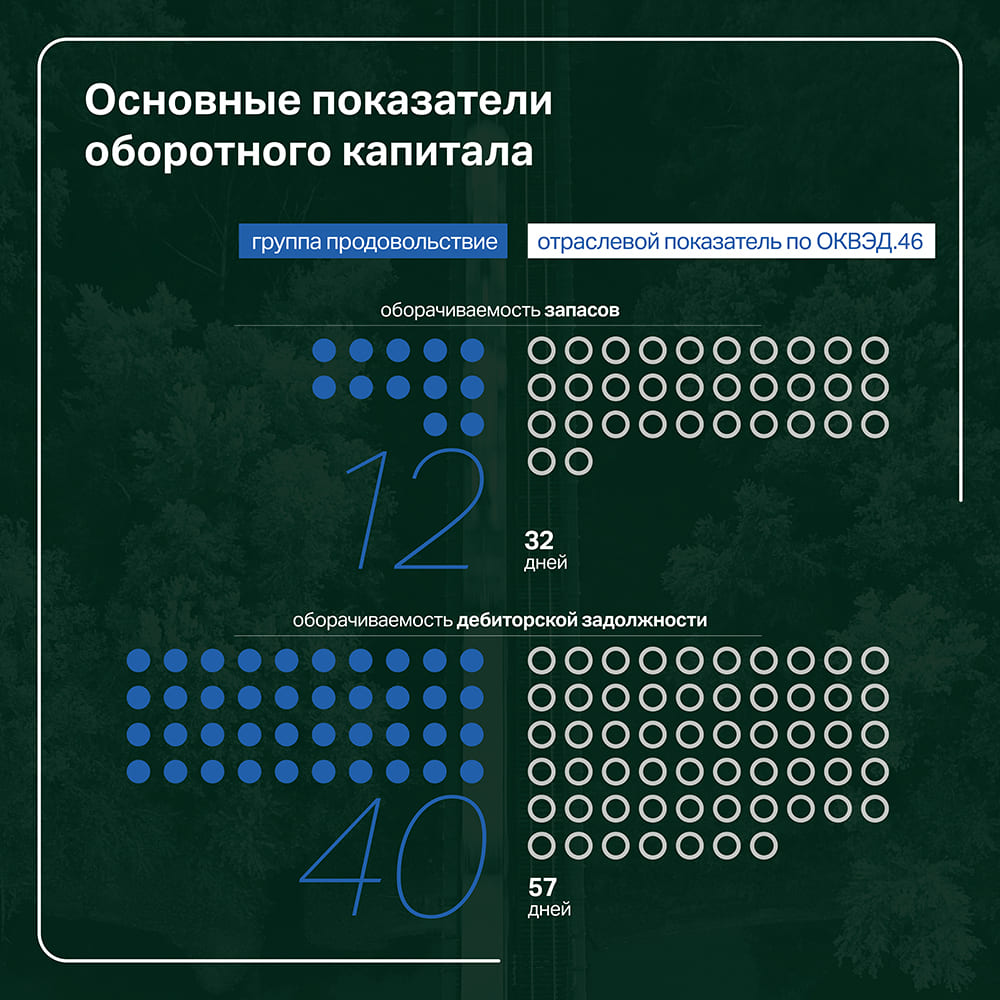

За счет того, что «Группа «Продовольствие» в основном осуществляет доставку продукции покупателю напрямую, минуя стадию хранения запасов на складе, компания показывает высокий уровень оборачиваемости запасов — 12 дней, что почти в три раза превышает среднеотраслевой показатель. Аналогичная тенденция наблюдается и в отношении дебиторской задолженности, где в среднем организация получает оплату за свой товар в течение 40 дней.

Дебиторская задолженность «Группы «Продовольствие» в основном представлена задолженностью покупателей и заказчиков (55%) и авансами поставщикам (31%). Среди дебиторов ООО «ВСГЦ, ООО «ГК «Солтон». Однако наиболее существенным фактором, в будущем способным оказать влияние на оборотный капитал организации, является возможное возникновение просроченной дебиторской задолженности, которая потенциально может быть зарезервирована, а возникший прочий расход в связи с ее обесценением — повлиять на финансовый результат группы.

В настоящее время просроченной задолженности у компании нет, но в декабре 2022 г. «Группа «Продовольствие» подала исковые требования о неисполнении или ненадлежащем исполнении обязательств по договорам поставки в адрес ООО «Агроэлита» на общую сумму более 90 млн рублей. Судебные заседания назначены на апрель 2023 г.

Долговая нагрузка

Долговая нагрузка «Группы «Продовольствие» представлена как краткосрочными, так и долгосрочными заимствованиями. Структура кредитного портфеля на конец 2022 г. существенно изменилась: банковское финансирование увеличило свое долговое влияние на компанию с 20% до 45% — в первую очередь, за счет выдачи денежных средств ПАО «Совкомбанк» по договорам возобновляемой кредитной линии. Доля факторинга в общей долговой нагрузке организации за год уменьшилась с 56% до 36%.

При оценке долговой нагрузки и возможности финансирования компании надо учитывать не только «затерявшийся» в кредиторской задолженности факторинг, но и обязательства по лизингу, которые за год существенно выросли.

На текущий момент показатели долговой нагрузки с учетом факторинга и лизинга показывают критические значения, что осложняет привлечение дополнительного финансирования.

«Ссудная задолженность компании представлена в основном краткосрочными кредитами в форме ВКЛ и овердрафта. Высокие показатели долга сложились именно на конец года. Сразу после длинных январских выходных группа погасила значительную часть кредитного портфеля. Банки по-прежнему заинтересованы в работе с нашей компанией и рассматривают текущие кредитные заявки», — прокомментировал директор «Группы «Продовольствие» Дементий Глухов.

Денежные потоки

Каждый, кто хоть раз видел пресс-релиз рейтингового агентства о присвоении рейтинга кредитоспособности эмитенту, встречал такие аббревиатуры, как CFO, FFO, FCF. Это коэффициенты, которые показывают текущее состояние денежного потенциала эмитента. Давайте разберемся, что это всё значит, на примере отчетности ООО «Группа «Продовольствие».

CFO — общий поток денежных средств от основной деятельности, которые компания получает в процессе функционирования. Формула его сводится к следующему: чистая прибыль корректируется на амортизацию и прочие единовременные корректировки, после чего учитывается изменение оборотного капитала.

«Группа «Продовольствие» на 31 декабря 2022 г. показала отрицательный операционный поток, что видно также из составленного по РСБУ Отчета о движении денежных средств. Как указано в аудиторском заключении по результатам проверки отчетности 2022 г., в текущем году компания намерена показать положительный операционный поток, так как объема заключенных контрактов достаточно для стабилизации ситуации.

«Отрицательный денежный поток связан с началом реализации крупного инвестиционного проекта — строительства завода по производству рапсового масла в Красноярском крае на базе нашего элеватора в Ачинске. В настоящее время проект реализуется за счет оборотных средств компании. Как раз сейчас рассматривается наша заявка в банке ВТБ на получение семилетнего инвестиционного кредита. Денежные средства, которые мы вложили в строительство, будут учтены как собственная доля в инвестпроекте», — отметил Дементий Глухов.

Объективно оценить результаты деятельности компании можно, используя показатель FFO, который отражает непосредственно объем денежных средств, генерируемый организацией в ходе операционной деятельности. Иначе говоря, FFO — операционный поток до изменения оборотного капитала, выплаты процентов и налогов, рассчитанный косвенным методом. В 2022 г. FFO до чистых процентных платежей эмитента равен 167,5 млн рублей, что в целом говорит об эффективном использовании денежных средств.

Наконец, FCF — это операционный денежный поток за вычетом CAPEX. Из-за увеличения суммы основных средств на 94 млн рублей FCF ООО «Группа «Продовольствие» в три раза меньше FFO (50,5 млн рублей). Изменение капитальных затрат — следствие роста и масштабирования бизнеса, расширения производственных мощностей при стандартном финансовом цикле. Низкие показатели FCF отражаются на рентабельности бизнеса.

Финансовый результат

Динамика основных показателей результативности деятельности компании «Группа «Продовольствие» за 2022 г. в сравнении с аналогичным периодом прошлого года: выручка увеличилась на 21% (с 5,83 млрд рублей до 7,08 млрд), валовая прибыль — на 31% (с 421 млн рублей до 553 млн), чистая прибыль — на 66% (с 48 млн рублей до 79,8 млн).

Наибольший объем продаж в структуре выручки компании приходится на сахар (52%). Его реализация в 2022 г. в количественном выражении составила 3,68 тыс. тонн (+5% к уровню 2021 г.) В суммарном выражении наблюдалась бóльшая динамика —+30%, что связано с удорожанием сахара на рынке из-за дисбаланса после ограничений со стороны государств, а также ажиотажного спроса потребителей как следствие кризисных явлений. С аналитическим обзором рынка зерновых и масличных культур, а также рынка сахара можно ознакомиться по ссылке.

Увеличение выручки также произошло за счет реализации зерновых культур. Прирост как в натуральном, так и в денежном выражении год к году составил около 25%. На зерновом рынке «Группа «Продовольствие» в 2022 г. преуспела благодаря открытию новых направлений, усовершенствованию технологического процесса, а также тесному сотрудничеству с покупателями продукции: были отправлены партии зерновых и масличных культур в Сербию (новое экспортное направление), увеличена отгрузка сельскохозяйственных культур в Китай. Приросту объемов продаж способствует также диверсификация клиентского портфеля.

Отметим также, что в 2022 г. фактор сезонности не повлиял на выручку эмитента, как это происходило в прошлых периодах: распределение выручки было равномерным в течение года. Менялась лишь внутренняя структура реализации. Если объемы продаж зерновых культур в III квартале показали спад, то для сахара этот период оказался наиболее маржинальным.

Несмотря на рост объемов продаж, рентабельность компании остается на достаточно низком уровне: валовая рентабельность по состоянию на 31 декабря 2022 г. составила 7,8%, операционная — 2,4%, рентабельность по чистой прибыли — 1,1%. Но и отрасль в целом отличается низкими показателями доходности в силу высокого уровня затрат: по ОКВЭД 46 отраслевая операционная рентабельность немногим опередила показатель эмитента и составляет 3%.

Вывод

Судя по основным показателям эффективности, «Группа «Продовольствие» успешно преодолела удары непростого 2022 г. Положительная динамика зафиксирована в росте выручки (+21%), валовой прибыли (+31%) и чистой прибыли (+66%). Характерная для деятельности компании сезонность и, как следствие, спад объемов продаж в определенные периоды года не прослеживались в 2022 г. благодаря диверсификации как рынков сбыта, так и продаваемой продукции.

Несмотря на то, что коэффициенты рентабельности находятся на относительно низком уровне (рентабельность по чистой прибыли — 1,1%, операционная рентабельность — 2,4%), их значения в целом соответствуют отраслевой динамике.

Компания эффективно использует свой оборотный капитал: основные составляющие оборотного капитала — дебиторская задолженность и запасы — показывают высокую оборачиваемость, что говорит о грамотном использовании имеющихся активов.

В 2022 г. была погашена часть факторинговых обязательств, наряду с которыми наблюдался рост кредитов, выданных банками. С учетом факторинга, «зашитого» в составе кредиторской задолженности, долговые коэффициенты на конец года находились в предельных значениях (Чистый долг/EBITDA — 4,6; Долг/Собственный капитал — 2,5).

Отрицательный операционный денежный поток, посчитанный как по прямому, так и по косвенному методу, указывает на то, что компания не вполне эффективно генерирует полученный доход и денежных средств не хватает, чтобы справляться с текущими обязательствами. Однако контрактный портфель на 2023 г., сформированный за счет долгосрочных договоров поставки, оптимистически может повлиять на сложившуюся ситуацию и развернуть операционный поток в положительном направлении.

Кроме этого, группа, по словам Дементия Глухова, заключила договоры о намерении приобрести рапсовое масло с несколькими российскими и китайскими компаниями. Запуск первой очереди предприятия запланирован на 2023 г.

Автор: Екатерина Шалина, Финансовый аналитик портала Boomin

События, на которые следует обратить внимание сегодня:

Не ожидается важной макроэкономической статистки.

EURUSD:

Индекс деловой активности в производственном секторе США в марте упал с 47,7 пункта месяцем ранее до минимальных с мая 2020 года 46,3 пункта, свидетельствуют данные ISM. Значение индикатора ниже 50 пунктов говорит о спаде активности в секторе. Индекс остается ниже этой отметки уже пять месяцев подряд, поскольку американские компании продолжают корректировать производство в условиях снижения спроса. Ценовой индекс ISM упал ниже 50 пунктов, что сигнализирует о снижении инфляции в промышленности. Для Федрезерва это позитивная статистика, поскольку она указывает на снижение инфляции в экономике и регулятор может вскоре завершиться текущий цикл повышения процентных ставок, что в свою очередь негативно для курса доллара.

Торговая рекомендация: Buy 1.0870/1.0840 и take profit 1.0935.

GBPUSD:

Фунт торгуется в области девятимесячного максимума и снижение котировок целесообразно использовать для открытия позиций Buy по двум причинам. Во-первых, можно ожидать роста котировок фунта на фоне позитивной динамики рынка британского госдолга, где сохраняется высокий спрос на государственные облигации Соединенного Королевства. Банки и пенсионные фонды вновь предъявляют высокий спрос на данные ценные бумаги. Во-вторых, восходящий тренд на нефтяном рынке будет оказывать дополнительную поддержку фунту, поскольку активы коррелируют между собой. Котировки нефти быстро растут после того, как ряд стран альянса ОПЕК+, включая Россию и Саудовскую Аравию, объявили о дополнительном сокращении добычи. Вашингтон назвал решение необдуманным с учетом текущей рыночной конъюнктуры. Неожиданное сокращение добычи ОПЕК+ приведет к еще большему дефициту мировых нефтяных рынков в конце этого года, подсчитало Международное энергетическое агентство.

Торговая рекомендация: Buy 1.2396/1.2360 и take profit 1.2450.

USDJPY:

На сегодня формируется смешанный фон. С одной стороны, можно ожидать снижения котировок на фоне падения индекса долларовой корзины (USDX). Инвесторы избавляются от американской валюты, поскольку не ожидают больше повышений процентных ставок от Федеральной резервной системы. С другой стороны, восходящий тренд на американском фондовом рынке может оказать поддержку данной валютной паре, поскольку она исторически коррелирует с индексом SP500. Индекс SP500 уверенно закрепился за сильным уровнем сопротивления 4078 пунктов и теперь открыта дорога на максимум текущего года, который расположен на отметке 4194 пункта. На мой взгляд, фондовый рынок будет расти до 14 апреля, после чего начнется техническая коррекция, поскольку в Штатах начнется сезон корпоративной отчетности.

Сегодня утром стало известно, что курс национальной валюты КНР двинулся вниз после нескольких дней позитивной динамики. Негативных новостей в последнее время было предостаточно, но особое значение для юаня стали иметь данные по промышленному производству в стране, а также результаты заседания ОПЕК.

Что подействовало сильнее – статистика или мировой нефтяной регулятор – сказать сложно. Однако фактом уже стало сокращение курса китайской валюты, пусть даже и не слишком масштабное. Пугает инвесторов больше само падение, а не его количественный показатель, поскольку есть опасения относительно смены общей тенденции.

По последним данным, статистика за новый период по промышленному сектору Китая оказалась гораздо слабее, чем ожидали аналитики. Сектор производства сдал позиции, чем немало взволновал инвесторов, которые рассчитывали на более быстрое восстановление китайской экономики после кризиса.

Немаловажное значение для юаня имело также решение ОПЕК о сокращении добычи углеводородов. Это стало свидетельством того, что промышленность страны, возможно, будет испытывать нехватку сырья, что в будущем сильно скажется на общем экономическом развитии государства.

К тому же совсем безрадостно выглядят и действия Федеральной резервной службы США. Ужесточение кредитно-денежной политики вряд ли благоприятно отразится на валютах, в том числе и на юане.

Увеличение деловой активности в Китае отмечалось с самого начала текущего года, сразу после того, как было объявлено о снятии основных ограничений по коронавирусной инфекции. Рост зафиксирован практически во всех сферах деятельности, но особенно серьезный в области промышленного производства.

Однако спустя всего несколько месяцев стремительное движение вверх сначала замедлилось, а потом и вовсе остановилось. А сейчас отмечается сокращение показателей, к чему не были готовы эксперты.

Индекс менеджеров по снабжению в секторе промышленности КНР за первый месяц весны текущего года передвинулся с отметки в 51,6 пункта на уровень в 50,0 пункта. Этот существенное снижение по сравнению с февральскими показателями.

В то же время китайский сектор услуг в марте выглядел вполне благополучно. Здесь, напротив, отмечен рост, и довольно приличный.

Все это вместе говорит о том, что экономика КНР все же продолжает идти по пути восстановления, только теперь это будет несколько сложнее ввиду макроэкономических факторов, которые оказывают значительное влияние. Более того, масштабы роста будут во многом зависеть от того, насколько увеличатся потребительские расходы. Это также станет понятно, когда выйдет соответствующая статистика.

Континентальный рынок КНР зафиксировал следующие изменения в курсе валют: американский доллар по отношению к юаню торгуется на отметке 6,8935. На момент открытия биржи уровень находился в пределах 6,8800. Это свидетельствует о негативной тенденции, которая, по опасениям инвесторов, может стать трендом.

Напомним, пятничные торги завершились на уровне 6,8717.

Сегодня падение еще больше усилилось после новостей из ОПЕК. Нефтяной регулятор все же вздумал принять не слишком популярное решение об ограничении нефтедобычи. Это негативным образом отразилось не только на юане, но и на других азиатских валютах.

Однако в этой ситуации сам рынок углеводородов чувствует себя более чем хорошо. Цены стремительно двинулись вверх, смогли отыграть потери, которые фиксировались последние несколько недель.

Индекс национальной валюты США по отношению к корзине из шести основных валют мира сегодня довольно неплохо растет. Так, этот показатель перешел с отметки 102,506 пункта в пределы 102,959 пункта. И пока этот рост ничем не ограничен. А значит, давление на юань продолжится.

Пока же негатив не уляжется, участники рынка все внимание направят на новую порцию статистических данных, которая должна выйти в свет уже к концу нынешней недели. Это будет статистика по уровню занятости населения в сельском хозяйстве Соединенных Штатов Америки. Эти цифры напрямую повлияют на дальнейшую монетарную политику ФРС. Пока, по предварительным прогнозам аналитиков, весной должен был случиться подъем, и довольно основательный.

Доллар собрался с силами и преодолел негативный настрой

На старте недели американская валюта продемонстрировала укрепление, компенсировав прежние потери. Гринбеку удалось одолеть притяжение негативного тренда и обойти евро. Однако эксперты опасаются, что победа USD будет кратковременной, а затем ему вновь потребуется концентрация всех сил для преодоления препятствий.

Новый месяц и новую неделю американская валюта начала с роста на фоне усиления опасений по поводу очередного витка инфляции. Подобные настроения среди участников рынка обусловлены неожиданными заявлениями мировых нефтепроизводителей о дальнейшем сокращении добычи. Напомним, что в воскресенье, 2 апреля, большинство стран ОПЕК+, в том числе Саудовская Аравия, объявили о дополнительном сокращении добычи сырья сверх установленных квот. В итоге общемировой объем добываемого черного золота составит 1,1 млн баррелей в сутки. Отметим, что Россия тоже присоединилась к этому решению и продлила до конца года сокращение нефтедобычи нефти на 500 тыс. баррелей в сутки. Реализация данного проекта стартует в начале мая и продлится до конца 2023 года.

На этом фоне глобальные нефтяные цены взлетели более чем на 5%. Сюрприз со стороны ОПЕК+ всколыхнул рынки. Резкое удорожание сырья заставило аналитиков пересмотреть прежние прогнозы. Многие эксперты опасаются нового всплеска инфляции, в первую очередь в Соединенных Штатах. Сложившаяся ситуация может подтолкнуть Федрезерв к дальнейшему ужесточению монетарной политики и повышению процентных ставок на ближайшем заседании.

Текущая обстановка не помешала доллару двигаться к новым вершинам. В конце минувшей недели гринбек подорожал по отношению к евро, однако на протяжении последних пяти недель он демонстрировал снижение по отношению к «европейцу». Это произошло после того, как замедление роста потребительских расходов в США усилило надежды рынка на менее агрессивное повышение ставок ФРС.

По оценкам специалистов, в 2023 году укрепилась взаимосвязь доллара и рыночных ожиданий в отношении действий Федрезерва. В январе этого года падающий гринбек пытался оттолкнуться от дна, а рынки закладывали в котировки снижение процентных ставок. В последнем месяце зимы USD стал набирать обороты и до сих пор не сбавляет темпа. При этом членам FOMC пришлось в марте увеличить ставку на 50 б. п. на фоне растущей инфляции.

В настоящее время финансовые рынки с вероятностью в 50% оценивают повышение ставок ФРС на следующем заседании, которое запланировано на май. В подобной ситуации гринбек усилит свои позиции, хотя сейчас аналитики фиксируют рост «медвежьих» настроений по американской валюте. Многие крупные участники рынка резко сократили свои позиции на рост USD, которые они наращивали на протяжении последних трех недель. При этом глобальные фонды сократили еженедельные покупки доллара на 6,5%. Продолжение данной тенденции приведет к проседанию американской валюты, полагают эксперты.

Согласно текущим макроданным, в феврале потребительские расходы в США немного увеличились по сравнению с предыдущим месяцем. При этом инфляция продемонстрировала признаки охлаждения, но по-прежнему оставалась высокой. На этом фоне USD укрепился, но в среднесрочной перспективе эксперты опасаются его дальнейшего проседания. По оценкам специалистов, невысокие потребительские расходы в США и умеренная инфляция «согласуются с мнением рынка о том, что ФРС почти достигла паузы в цикле ужесточения».

Что касается ситуации в Европе, то здесь базовая инфляция набрала обороты и достигла новых максимумов. На этом фоне ЕЦБ готов увеличить ставки больше, чем ФРС, подчеркивают аналитики. Согласно текущим макроэкономическим отчетам, в марте инфляция в еврозоне снизилась до рекордного уровня. При этом усилилось давление на базовые цены, за исключением продуктов питания и энергоносителей. В подобной ситуации ЕЦБ не откажется от повышения ставок, уверены эксперты.

После выхода макроданных пара EUR/USD снизилась на 0,48%, достигнув 1,0852. При этом европейская валюта выросла на 0,8%, демонстрируя подъем на протяжении пяти недель кряду по отношению к доллару. Утром в понедельник, 3 апреля, пара EUR/USD курсировала вблизи 1,0828, немного отступив от прежних вершин.

По мнению аналитиков, несмотря на возможное повышение ставки ФРС, к декабрю 2023 года регулятор подойдет с более низкими ставками, чем ожидалось в начале этого года. Многие эксперты уверены, что в последний месяц весны ФРС поднимет ставку еще 25 б. п и на этом остановится. Что касается стратегии ЕЦБ в этом вопросе, то она идет вразрез с действиями американского коллеги. По предварительным прогнозам, еврорегулятор будет агрессивно повышать ставки до лета, а в дальнейшем может продолжить ужесточение ДКП. В краткосрочном и среднесрочном горизонтах планирования это положительно повлияет на пару EUR/USD, резюмируют эксперты.

Выручка компании увеличилась на 2,9%, составив 66,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 2,1%, составив 65,3 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-1,5%) и увеличением среднего расчетного тарифа (+3,6%). В то же время выручка от услуг по технологическому присоединению выросла более чем наполовину и составила 377 млн руб.

Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 353 млн руб., увеличившись на 38,1%.

Операционные расходы показали рост на 4,9% и составили 66,6 млрд руб. на фоне увеличения расходов на персонал (15,4 млрд руб., +8,9%), затрат на материалы (2,8 млрд руб., +28,3%), а также амортизационных отчислений (6,1 млрд руб., +7,2%). В итоге на операционном уровне компания отразила трехкратное падение прибыли, составившей 552 млн руб., выйдя при этом в положительную зону благодаря прибыли за четвертый квартал в размере 1,3 млрд руб.

Финансовые доходы снизились на 1,7% до 231 млн руб., главным образом, вследствие сокращения доходов по реструктуризированной дебиторской задолженности. Финансовые расходы наоборот увеличились в 2,1 раза и составили 1,3 млрд руб. на фоне роста долгового бремени с 6,7 млрд руб. до 8,1 млрд руб., а также повышения стоимости обслуживания долговых обязательств.

В итоге компания зафиксировала чистый убыток в размере 471 млрд руб.

По итогам вышедшей отчетности мы увеличили наши ожидания по выручке от техприсоединения на всем прогнозном периоде. При этом линейка прогнозной чистой прибыли на последующие годы не претерпела серьезных изменений. В результате потенциальная доходность акций Россетей Волги осталась на прежних уровнях.

В настоящий момент акции компании Россети Волга торгуются с P/BV 2023 около 0,2 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Компания ETALON GROUP PLC раскрыла консолидированную отчетность и операционные результаты за 2022 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля над выполнением строительной компанией ряда показателей (объемы строительства, объемы передачи жилья, величина долга и т.д.). Напоминаем, что именно стоимость портфеля проектов лежит в основе наших оценок привлекательности акций строительных компаний.

В отчетном периоде продажи жилья потеряли 34,5%, составив 292,4 тыс. кв. м., главным образом, на фоне ограниченного предложения недвижимости.

При этом в Санкт-Петербурге было продано 120,6 тыс. кв. м. (-42,3%), а в Москве и Московской области – 121,4 тыс. кв. м. (-48,9%). Средняя расчетная цена за квадратный метр в Санкт-Петербурге выросла на 19,7% до 173,7 тыс. руб., а в Москве и Московской области – на 16,9% до 266,1 тыс. руб.

В итоге сумма денежных средств по заключенным договорам составила 58,7 млрд руб. (-30,5%). Фактический объем поступления денежных средств в отчетном периоде снизился на 28,2% до 60,4 млрд руб.

Согласно данным отчетности, общая выручка компании составила 80,6 млрд руб., из которых 69,1 млрд руб. пришлись на доходы девелоперского сегмента. На операционном уровне была зафиксирована прибыль в размере 25,1 млрд руб., что на 89,2% выше, чем в предыдущем году. Такой результат был достигнут из-за отражения в отчетности единовременного дохода от выгодной покупки в размере свыше 12,0 млрд руб. Напомним, что в мае прошлого года компания приобрела российский бизнес международного концерна «ЮИТ», портфель проектов которого составил 600 тыс. кв. м.

Долговая нагрузка компании с учетом проектного финансирования увеличилась на 11,6%, составив 93,1 млрд руб. Чистый же корпоративный долг (без эксроу и проектного финансирования) составил 14,5 млрд руб. против 2,6 млрд руб. годом ранее. Такой рост обусловлен уменьшением суммы на счетах после покупки конкурента. Финансовые расходы увеличились почти на четверть до 9,2 млрд руб. на фоне увеличения процентных платежей по долгу. Финансовые доходы возросли на 57,8% до 4,0 млрд руб. в связи с увеличением доходов по размещенным свободным денежным средствам. В итоге чистая прибыль компании составила 13 млрд руб., многократно увеличившись по сравнению с прошлым годом. При этом скорректированная чистая прибыль упала на 58%, до 2,8 млрд руб.

В целом можно констатировать, что показатели 2022 года от основной деятельности оказались не слишком впечатляющими из-за слабых результатов в первом полугодии. Кратный рост прибыли обусловлен разовой переоценкой активов. Ожидается, что в последующие годы компания сможет компенсировать сокращение продаж как за счет развития своего земельного банка, так и в приобретенных проектах из портфеля «ЮИТ Россия». Способствовать этому будет также и продление программы льготной ипотеки.

По состоянию на конец 2022 г. рыночная стоимость портфеля проектов компании с общей продаваемой площадью, равной 6,4 млн кв. м, в 38 текущих проектах и завершенных объектах жилой и коммерческой недвижимости была оценена в 272 млрд руб. Еще 16 млрд руб. пришлось на стоимость производственного блока Эталона. Таким образом, за год рыночная стоимость возросла на 6,2%.

Менеджмент «Эталона» пока не объявил о своей дивидендной рекомендации по итогам 2022 года. При этом ждать выплат по акциям застройщика российским инвесторам пока, вероятно, не стоит, так как текущая инфраструктурная проблема еще не решена. В наших прогнозах, мы не закладываем дивидендные выплаты по итогам 2022 г., ожидая их возобновления со следующего года.

По итогам вышедшей отчетности мы уточнили размер фактического собственного капитала, Помимо этого мы несколько сократили прогноз объемов продаж на ключевых рынках присутствия компании в текущем году. В результате потенциальная доходность бумаг компании сократилась.

В настоящий момент расписки компании торгуются исходя из P/BV 2023 около 0,3 и потенциально могли бы претендовать на попадание в состав наших портфелей. Существенным препятствием для этого являются сохраняющиеся ограничения на распоряжение иностранными активами, а также высокие транзакционные издержки (депозитарные расходы), связанные с владением расписками.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Мой состав портфеля и полный разбор всех сделок в день заключения смотри в телеграмм канале здесь t.me/Syzran1995

#Газпромнефть

Акции среднесрочно находятся в восходящем тренде, точкой для покупке мог бы уровень

450-460, это уровень пробоя зоны накопления.

Сейчас актив подбирается к своей линии сопротивление номер 1 (контртрендовая линия). Пробой ее может ускорить рост, при условие что будет ретест этой линий сверху вниз.

Краткосрочно актив в промежуточном положение находится. Для покупки также необходимо либо пробивать лини 1 вверх, и на ретесте заходить на уровне (500). Либо ждать отката к линии номер 2 (457,5) от которой тоже возможен откат вверх.

А для аналитики, я скажу, данный актив лучше всего нужно было брать 22 мвртв, я обвел круглешком.

Суть в том, что 17 марта был пробой вверх линии номер 3, а через пару дней ее ретест (обозначил на графике) и на ретесте нужно было заходить (452) Что я и сделал 22 марта. Но я уже продал этот актив, прибыль 4%

Интересен разбор акции? Пишите в телеграмм канале здесь t.me/Syzran1995

После сокращения экспорта газа в Европу, российское голубое топливо активно ищет новый рынки сбыта.

🏠Темпы газификации регионов выросли в 2,5 раза

В 2022 году оператор программы — компания Газпром — обеспечила бесплатное подведение газа к границам участков 504 тысяч домовладений, всего на этот проект было направлено 117,3 млрд рублей инвестиций.

По оценкам Правительства, к 2030 году будет на 100% готова инфраструктура для полной газификации страны. Проект включает в себя масштабное строительство газопроводов-отводов, ГРС, межпоселковых и внутрипоселковых газопроводов.

Помимо повышения качества жизни жителей регионов, инвестиции в развитие инфраструктуры создадут мультипликативный эффект в экономике и дадут импульс для развития энергоемкой промышленности и создания рабочих мест.

💵 Объем торгов газом на бирже вырос до двухлетнего максимума

Сокращение экспортных поставок трубопроводного газа в Европу задало импульс для развития биржевой торговли газом в России. До 2022 года крупные производители предпочитали монопольно устанавливать цены на газ для коммерческих потребителей, чтобы избегать регулирования властей. Однако Федеральная антимонопольная служба обязала основных игроков продавать не менее 10% от поставок на внутренний рынок на бирже по аналогии с рынком нефтепродуктов, где аналогичные нормы действуют для бензина и дизельного топлива.

В результате объем торгов газом на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ) с поставкой в апреле вырос до двухлетнего максимума, составив 711 млн кубов.

В процедуре участвуют Газпром, Роснефть и НОВАТЭК, которые занимают более 70% на рынке газа.

Торги проходят на СПбМТСБ раз в месяц в режиме двустороннего встречного аукциона с поставкой газа «на месяц», «на сутки», «на нерабочий день» на балансовых пунктах трех газопроводов: «Уренгой — Челябинск», «Уренгой — Петровск» и «Парабель — Кузбасс».

Учитывая потерю европейского рынка и наращивание добычи газа Роснефтью и НОВАТЭК, объем торгов газом на бирже, скорее всего, продолжит активный рост. Это снизит риски выставления потребителям монопольно высоких цен, а также даст промышленным заказчикам прозрачный механизм закупки газа.

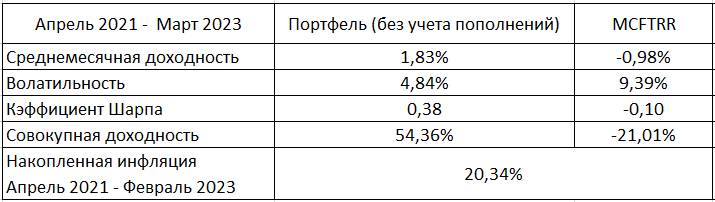

Размер счета на 31.03.2023 составляет 747 394 рублей. С 28.02.2023 счет увеличился с 616 876 рублей на 130 518. В последний торговый день февраля пополнил счет на 30 000. Таким образом, доходность счета за март без учета пополнения составила 16,3%. За это время индекс Мосбиржи полной доходности (MCFTRR) вырос на 8,77%.

За первый квартал 2023 доходность (без учета пополнений) составила 24,46%. MCFTRR за первый квартал 2023 вырос на 14,04%.

Стоимость портфеля увеличивается как за счет пополнений (74,8% от общих накоплений), так и за счет роста курсовой стоимости финансовых инструментов и полученных дивидендов/купонов (25,2% от общих накоплений).

Таблица с доходностью/волатильностью портфеля за весь период инвестирования. Доходность считается так, чтобы пополнения не влияли на ее величину.

Также полезно сравнить полученные результаты с доходностью по депозитам. Согласно данным Банка России, доходность по рублевым депозитам физ. лиц "до 1 года, кроме до востребования" составила:

1) 3,25% в марте 2021;

2) 18,79% в марте 2022.

Годовой депозит, открытый в конце марта 2021, с реинвестированием в конце марта 2022 принес бы 22,78%.. Таким образом, доходность портфеля выигрывает у банковского депозита.

Ниже прикрепляю скрины с портфелем акций из отчета брокера. Доля портфеля акций от общего счета составляет 69,9%.

Облигации составляют 24,4% от общего счета. Портфель облигаций состоит из ОФЗ в соотношении 50% на индекс RUGBITR1Y и 50% на индекс RUGBITR3Y.

5,7% от общего счета составляет заблокированный FXUS и остаток денежных средств.

В течение месяца состав портфеля может измениться. Обо всех изменениях пишу в телеграм.

С 3 по 7 апреля инвесторов ожидают купонные выплаты от 2 эмитентов по 3 выпускам. Общая сумма составит 8 507 179,76 руб. Также ООО ТК «Нафтатранс плюс» проведет 7-ое частичное досрочное погашение по выпуску Нафтатранс плюс-БО-02 на сумму 16 675 002 руб.

ООО «ПЮДМ» 4 апреля направит инвесторам выплату по 59 купону выпуска ПЮДМ-БО-П01 (ISIN: RU000A0ZZ8A2, № 4B02-01-00361-R-001P). Напомним, что после 2-х безотзывных оферт объем выпуска в обращении составляет 116 400 000 руб., номинал — 50 000 руб., ставка — 20% годовых. Выплата на 1 облигацию — 821,92 руб., сумма на все — 1 913 429,76 руб.

5 апреля ООО ТК «Нафтатранс плюс» переведет средства по 42 купону выпуска Нафтатранс плюс-БО-02 (ISIN: RU000A100YD8, № 4B02-02-00318-R). После 6 успешно проведенных частичных досрочных погашений объем в обращении равен — 149 950 000 руб., остаточный номинал — 6 000 руб., ставка — 13,5% годовых (рассчитывается по формуле ставка ЦБ РФ + 6%, но не менее 13% и не более 15%). Выплата на 1 облигацию — 66.55 руб., сумма на все бумаги — 1 663 750 руб. Также эмитент проведет 7 частичное досрочное погашение в размере 6,67% от номинала в 10 000 руб. Выплата на одну бумагу — 667 руб., на весь выпуск — 16 675 002 руб.

7 апреля эмитент ООО ТК «Нафтатранс плюс» начислит инвесторам доход по 25 купону выпуска Нафтатранс плюс-БО-03 (ISIN:RU000A102V51, № 4B02-03-00318-R). Объем составляет 500 000 000 руб., номинал — 1 000 руб., ставка — 12% годовых. Выплата на одну облигацию — 9,86 руб., на все — 4 930 000 руб.