|

|

|

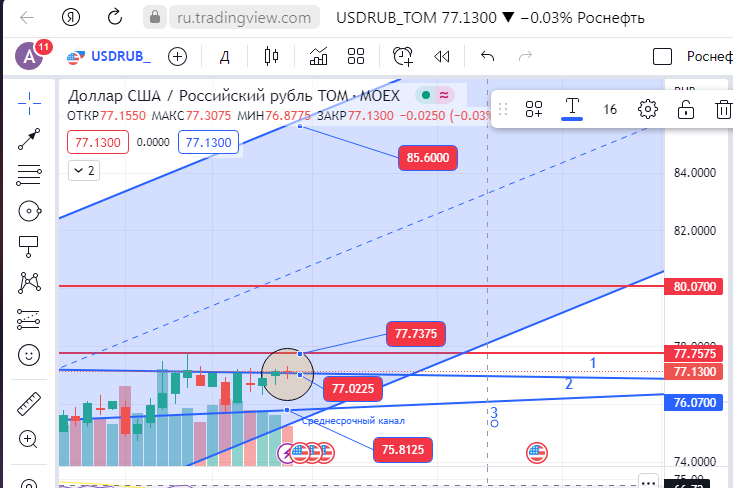

Мой портфель и его разбор полный смотри в телеграмм канале тут t.me/Syzran1995 Валютная пара пытается зафиксироваться выше линии номер 2 – это линия конттрендовая. Закрепление над ней, может привести к росту к линии номер 1 (горизонтальное сопротивление) – 77.73 В свою очередь закрепление над линией номер 1, приведет к росту к верхней границы канала (восходящего) это уровень 85.6 В свою очередь закрепление под линией номер 2, уведет валютную пару на линию номер 1 (75.8) Добавить хочу, линию номер 2 и 3 образуют сходящиися треугольник, и прорыв одной из линий вызовет хороший импульс в сторону пробития. Интересен актив? Пишите в комментариях под этим постом. В последствие сделаю разбор данного актива и выложу пост в канале

|

|

CryptoGPT — это революционная платформа, которая сочетает в себе мощь технологии блокчейна и искусственного интеллекта для предоставления услуг децентрализованной языковой обработки и машинного обучения. Платформа построена на основе блокчейна Ethereum и использует токен GPT в качестве собственной валюты. В основе платформы CryptoGPT лежат передовые алгоритмы машинного обучения. Эти алгоритмы способны анализировать большие объемы данных и предоставлять точные и эффективные услуги по обработке языка. Сюда входят такие задачи, как языковой перевод, анализ настроений, создание контента и разработка чат-ботов. Одним из ключевых преимуществ платформы CryptoGPT является ее децентрализованный характер. Используя технологию блокчейна, платформа может работать без центрального органа, предоставляя пользователям больший контроль и безопасность над своими данными. Это означает, что пользователи могут быть уверены, что их данные в безопасности и не могут быть изменены третьими лицами. Децентрализованная языковая обработка относится к использованию технологии блокчейн для предоставления услуг языковой обработки без необходимости в центральном органе. Традиционно услуги языковой обработки предоставлялись централизованными компаниями, которые контролируют обработку данных и взимают плату за свои услуги. Однако с появлением технологии блокчейн теперь можно предоставлять эти услуги децентрализованно и прозрачно. Услуги обработки языка относятся к ряду задач, связанных с обработкой естественного языка и машинным обучением. Сюда входят такие задачи, как языковой перевод, анализ настроений, создание контента и разработка чат-ботов. Службы языковой обработки используются предприятиями и частными лицами для автоматизации различных задач, связанных с языковой обработкой, а также для повышения эффективности и точности их операций. Языковой перевод, например, включает в себя автоматический перевод текста с одного языка на другой. Это особенно полезно для предприятий, которые работают в нескольких странах и которым необходимо общаться с клиентами и партнерами на разных языках. Анализ настроений включает в себя анализ текста для определения настроения или эмоций, стоящих за ним. Это может быть полезно для компаний, чтобы оценить отношение клиентов к их продуктам или услугам. Создание контента предполагает использование алгоритмов машинного обучения для автоматического создания высококачественного контента. Это может быть полезно для предприятий, которым необходимо регулярно генерировать большое количество контента. Разработка чат-ботов включает в себя создание интеллектуальных чат-ботов, которые могут взаимодействовать с клиентами и оказывать поддержку и помощь. Таким образом, децентрализованная языковая обработка относится к предоставлению услуг языковой обработки без необходимости в центральном органе. Услуги языковой обработки охватывают ряд задач, связанных с обработкой естественного языка и машинным обучением, включая языковой перевод, анализ настроений, создание контента и разработку чат-ботов. Эти услуги используются предприятиями и частными лицами для автоматизации задач, повышения эффективности и точности, а также для улучшения поддержки клиентов. Персональные Soulbound-токены в децентрализованном обществе Использование платформой смарт-контрактов — еще одна ключевая функция, повышающая ее эффективность. Смарт-контракты — это самоисполняющиеся контракты, в которых условия соглашения между покупателем и продавцом записываются непосредственно в строки кода. Это гарантирует прозрачность и неизменность всех транзакций на платформе, что еще больше повышает безопасность и доверие. Токен GPT играет решающую роль в экосистеме CryptoGPT. Это собственная валюта платформы, которая используется для облегчения транзакций между пользователями. Сюда входят платежи за услуги языковой обработки и машинного обучения, а также вознаграждения для пользователей, которые вносят свой вклад в платформу посредством таких задач, как аннотирование данных и обучение модели. Ценность токена GPT тесно связана с успехом и принятием платформы CryptoGPT. По мере роста спроса на услуги децентрализованной обработки языков и машинного обучения ценность токена GPT, вероятно, будет расти. Это побуждает пользователей вносить свой вклад в платформу и способствовать ее росту и внедрению. Чтобы использовать платформу CryptoGPT, пользователи могут просто создать учетную запись и приобрести токены GPT. Затем они могут использовать эти токены для доступа к различным сервисам языковой обработки и машинного обучения, предлагаемым на платформе. Пользователи также могут зарабатывать токены GPT, внося свой вклад в платформу, выполняя такие задачи, как аннотирование данных и обучение моделей. В заключение, CryptoGPT — это новаторская платформа, которая сочетает в себе мощь технологии блокчейна и искусственного интеллекта для предоставления услуг децентрализованной обработки языка и машинного обучения. Передовые алгоритмы машинного обучения, децентрализованный характер и использование смарт-контрактов делают платформу высокоэффективной и безопасной как для бизнеса, так и для частных лиц. Перспективы роста токена GPT также делают его привлекательной инвестиционной возможностью для тех, кто интересуется индустрией языковой обработки и машинного обучения. Пройди обучение и получи USD-вознаграждение Больше свежих новостей, историй и бонусов в Telegram

Новый листинг ⚡$GPT⚡, 13:00 (по МСК) 30 марта. https://phemex.com/trade/GPTUSDT #CryptoGPT - это ZK сеть второго уровня, которая позволяет вам контролировать монетизацию ИИ-данных. 🌐 https://phemex.com/announcements/new-contract-listing-idusdt-and-gptusdt 🌐 https://www.cryptogpt.org/

|

|

Александр Новак заявил, что в 2022 году по сранвению с 2021 экспорт нефти в Индию вырос в 22 раза, а в Китай на 8%. Попробуем подтвердить слова зампреда. Сегодня займемся Китаем. Для этого обратимся к китайской таможне. Согласно таможенным данным, экспорт нефти составил: - В 2021 году примерно 581, 37 млн баррелей, а в 2022 году 629,61 млн баррелей. Рост 8,3%. По Китаю Новак не соврал :) Для наглядности вывел экспорт за каждый месяц на график.

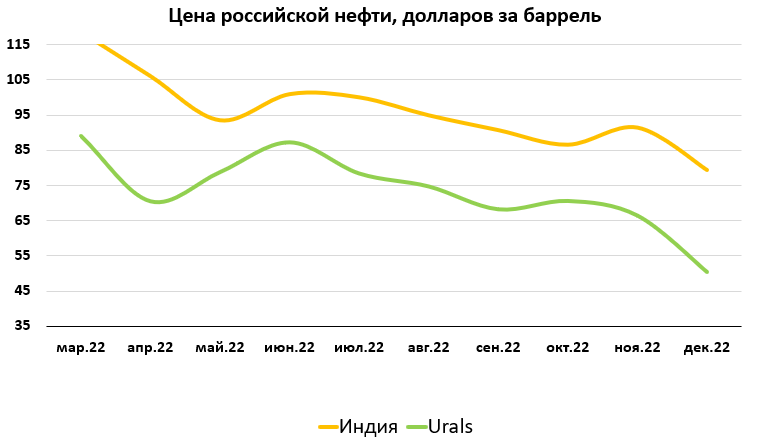

Традиционно наши государственные деятели не говорят о ценах. Но мы коротко отметим: Китай платил дорого :)

В динамике цен интересно рассмотреть период "до сво". В это время импортная цена, рассчитанная по данным таможенной статистики, очень близка к Urals. А как мы знаем, раньше котировка Urals, во-первых, была CIF, а во-вторых, в Роттердаме происходило очень много сделок с российской нефтью (сейчас Urals - это FOB, то есть, цена в российском порту). Если мы хотим с высокой точностью прикинуть цену Urals, рассчитанную по "до свошным" правилам, то можем смело ориентироваться на таможенные данные. Что касается Индии, то здесь все несколько сложнее. В данных индийской таможенной статистики нам нужна строчка Petrolium Crude. Информация по Petrolium Crude появляется на сайте индийской таможни только с марта 2022 :) До марта 2023 доступны данные только по строчке PETROLEUM OILS AND OILS OBTAINED FROM BITUMINOUS MINERALS CRUDE. Это не совсем то, что нужно.

На помощь приходят данные Vortexa: агентство сообщает, что в декабре 2021 года Индия импортировала 36,2 тыс. б / сутки. По данным Индийской таможни, за март-декабрь 2022 года выходит около 667 тыс. б/ в сутки или в 18,4 раз больше, по сравнению с данными от Vortexa. В целом, сходится с тем, что говорит Новак. Точнее не определить из-за отсутствия данных. По ценам ситуация как в Китае: Индия платит дорого.

Спасибо за чтение и удачи в инвестициях. Мой телеграм: https://t.me/kpd_investments

|

|

События, на которые следует обратить внимание сегодня: 15.00 мск. Германия: гармонизированный индекс потребительских цен. EURUSD: Снижение котировок к ближайшим уровням поддержки целесообразно использовать для открытия позиций Buy по двум причинам. Во-первых, Германия сегодня опубликует предварительные данные по инфляции за март. Рынок ждет снижения показателя до 7,5%, однако даже в этом случае инфляция по-прежнему остается крайне высокой и ЕЦБ будет вынужден продолжить цикл повышения процентных ставок, что позитивно для укрепления евро. Во-вторых, на товарном рынке наблюдается неплохой спрос на медь, что сигнализирует о продолжении восходящего тренда по сырью, поскольку медь является о передающим индикатором всего товарного рынка. Трейдеры скупают металлы и энергоносители на ожиданиях ускорения экономического роста в Китае, поскольку именно Поднебесная предъявляется высокий спрос на сырье. Рост сырья негативен для доллара, поскольку товары котируются в американской валюте. Торговая рекомендация: Buy 1.0805/1.0757 и take profit 1.0887. GBPUSD: Соединенные Штаты опубликовали свежую статистику по денежной массе за февраль. Показатель сократился на $121 млрд – падение наблюдается с августа прошлого года. Реальная денежная масса сократилась на 7,9%, последний раз такое сильное наблюдалось в 1980 году, когда американская экономика ушла в жесткую рецессию. В марте денежная масса вырастет за счет стимулирующих операций ФРС США, однако реальная денежная масса по-прежнему будет в отрицательное области, что указывает на грядущее приближении экономического кризиса в крупнейшей мировой экономике, что негативно для доллара. Рост цен на нефть будет оказывать дополнительную давление на стоимость доллара, поскольку энергоносители котируются в американской валюте. Минэнерго США отрапортовал о сокращении коммерческих запасов нефти на 7,5 миллионов баррелей. Минэнерго уже не расходует стратегический резерв последние два месяца и думает о том, как его пополнить, поскольку за последние 2 года израсходовало 160 миллионов баррелей, которые нужно восполнить к следующим президентским выборам, которые пройдут в ноябре 2024 года. Закупки нефти со сторона Минэнерго будет оказывать позитивное влияние на рост котировок черного золота. Торговая рекомендация: Buy 1.2295/1.2268 и take profit 1.2366. USDJPY: Восходящий тренд в данной валютной паре набирает обороты и снижение котировок целесообразно использовать для открытия позиций Buy по двум причинам. Во-первых, на долговом рынке увеличивается дифференциал процентных ставок по доходностям американских и японских гособлигаций, что не оставляет трейдерам иного выбора, как покупать доллар на коррекциях. Хотя на этой неделе ходят слухи, что новый глава Банка Японии Кадзуо Уэда готов летом пойти на повышение процентных ставок, чтобы не допустить чрезмерного роста инфляции в Стране восходящего солнца. Если это окажется правдой, то мы увидим мощное укрепление йены и распродажи на рынках акций. Но это всё будет позже, а сейчас на рынках акций преобладает оптимизм, что позитивно для данной валютной пары. Индекс SP500 торгуется вблизи 4-х недельного максимума, индекс страха VIX упал ниже 20 пунктов, что в прошлом всегда сигнализировало о росте фондового рынка. Торговая рекомендация: Buy 132.05/13167 и take profit 133.30.

|

|

Компания VK Company Limited раскрыла консолидированную финансовую отчетность по МСФО за 2022 год. См. таблицу: https://bf.arsagera.ru/mailru_mail/ Совокупная выручка компании выросла на 19,3% до 97,8 млрд руб. Рассмотрим ключевые финансовые показатели в разрезе отдельных сегментов. Отметим, что начиная с отчетного периода компания внесла изменения в представлении данных по количеству и названию сегментов. Выручка сегмента Социальные сети и контентные сервисы, который включает в себя электронную почту, мгновенные сообщения, Новости и платформу «Дзен» и портал (главная страница и медиапроекты) прибавила 21,8%, достигнув 75,1 млрд руб. на фоне увеличения пользователей социальных сетей и роста доходов от онлайн рекламы, в том числе, благодаря консолидации результатов приобретенных у Яндекса в начале сентября проектов Дзен и Новости. Скорректированная EBITDA сегмента увеличилась на 3,6%, составив 25,3 млрд руб., при этом в четвертом квартале показатель скорректированной EBITDA сократился на 15% на фоне запуска новых продуктов, сопровождаемого расходами на персонал и маркетинговыми расходами. Сегмент Образовательные технологии смог увеличить свои доходы на 4,0% до 11,3 млрд руб., при этом общее количество зарегистрированных учеников на онлайн-платформах превысило 13,0 млн, что на 28,0% больше, чем в предыдущем году. Число платящих студентов за год выросло на 49% и достигло 519 000, при этом средний чек вырос на 11% в квартальном выражении, составив 67 тыс. руб. Показатель скорректированной EBITDA сегмента вышел в положительную зону, составив 337,0 млн руб., против убытка в размере 1,4 млрд руб. годом ранее. Сегмент Технологии для бизнеса, представленный направлением VK Tech (облачная платформа и корпоративное программное обеспечение), продемонстрировал рост доходов на 82,6% до 5,8 млрд руб. Главным драйвером роста выручки сегмента стали кратное увеличение доходов сервисов для корпоративных коммуникаций на платформе VK WorkSpace и облачных сервисов VK Cloud. Скорректированная EBITDA сегмента показала многократный рост, достигнув 1,2 млрд руб. Сегмент Новые бизнес направления, представляющий собой отдельные операционные направления, показал снижение выручки на 5,9% до 6,3 млрд руб. вследствие падения квартальной выручки на 9,0%. Убыток по скорректированной EBITDA в данном сегменте увеличился на 66,3%, составив 4,3 млрд руб. на фоне роста инвестиций, прежде всего, в VK Play и RuStore. Отметим, что несмотря на продажу MY.GAMES, VK продолжает активно развивать собственные игровые сервисы под брендом VK Play. Возвращаясь к рассмотрению консолидированных показателей, отметим, что скорректированная EBITDA VK Company выросла на 8,9%, составив почти 20,0 млрд руб. В блоке финансовых статей отметим рост чистых финансовых расходов на 77,5%, составивших 5,8 млрд руб., что стало следствием кратного увеличения процентных расходов до 12,4 млрд руб. на фоне роста процентных ставок и суммы долга с 58,8 млрд руб. до 133,3 млрд руб., частично компенсированного существенным ростом процентных доходов, составивших 6,6 млрд руб. Напомним, что VK проводила до конца 2022 года работу по реструктуризации конвертируемых облигаций, выкупив около 66% от всего выпуска с номинальной стоимостью в $263 млн. Убыток в чистых результатах ассоциированных компаний и совместных предприятий сократился на 19,7% и составил 17,0 млрд руб. (ключевые СП - AliExpress Россия и маркетинговая платформа O2O). В отчетном периоде компания отразила расходы, связанных с обесценением гудвилла в размере 9,7 млрд руб. на фоне снижения прогнозов по рекламным доходам и увеличения ставок дисконтирования. Среди прочих статей обращает на себя внимание прибыль от переоценки ранее принадлежащих долей участия в совместных предприятиях и ассоциированных организациях в размере 24,4 млрд руб. в результате полной продажи доли в СП «О2О», а также убыток от обесценения совместных предприятий в размере 14,0 млрд руб. В итоге чистый убыток компании составил 3,1 млрд руб., почти в пять раз сократившись по сравнению с результатом предыдущего года, на фоне фиксации чистой прибыли от прекращенной деятельности в размере 28,7 млрд руб., главным образом, ставшей следствием продажи MY.GAMES в прошлом году. Среди прочих корпоративных новостей отметим одобрение Советом директоров возможной редомициляции компании с Британских Виргинских островов в Российскую Федерацию. Помимо этого в четвертом квартале 2022 года из состава акционеров вышла Prosus через безвозмездное списание 25,7% пакета акций в пользу компании, которые были проданы АО “Сингулярити лаб”, контролируемому менеджментом Группы, за 24,9 млрд руб. для обеспечения работы долгосрочных программ мотивации менеджмента. По результатам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на текущий и последующие годы, отразив повышенные операционные расходы от инвестиций в Новые бизнес направления и растущие финансовые расходы на фоне значительного повышения долговой нагрузки. В результате потенциальная доходность расписок компании сократилась. См. таблицу: https://bf.arsagera.ru/mailru_mail/ В настоящий момент расписки компании торгуются исходя из P/BV 2023 в районе 0,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

. . ▶ НЕФТЬ. BR-5.23 (BRK3). . 28.03.2023 г. на Срочном рынке МОЕХ в 23.49 мин. по мск. в рамках основной Торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 78.99 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 28 марта 2023 г. в 23:55 по мск.). . 29.03.2023 г. прибыль была зафиксирована ордером тейк-профит по цене 78.87 п.п. Профит от трейда составляет 0.12 п.п. (+0,7%). . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

Московский кредитный банк, (CBOM). Итоги 2022 г. Увеличение резервирования и опережающий рост расходов привели к существенному падению прибыли Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 2022 год. См. таблицу: https://bf.arsagera.ru/moskovskij_kreditnyj_ban... Процентные доходы банка выросли на 63,5%, составив 297,9 млрд руб., на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы при этом увеличились более чем в 2 раза, составив 235,9 млрд руб. В итоге чистые процентные доходы в отчетном периоде составили 62,0 млрд руб., сократившись на 22,1% относительно аналогичного периода прошлого года. Чистый комиссионный доход снизился на 14,8%, составив 14,3 млрд руб. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 6,4 млрд руб. Объем резервирования увеличился более чем в 3 раза до 25,9 млрд руб. В итоге операционные доходы сократились на 30,1% до 43,4 млрд руб. Операционные расходы продемонстрировали увеличение на 18,1% до 35,0 млрд руб., соотношение операционных расходов и доходов C/I ratio возросло с 42,2% до 50,4%. В итоге чистая прибыль банка составила 7,5 млрд руб., сократившись на 71,5%. По линии балансовых показателей отметим двузначный рост средств на клиентских счетах на фоне небольшого снижения собственных средств банка. По итогам вышедшей отчетности мы несколько повысили нашу оценку темпов роста кредитного портфеля. В то же время мы заложили в прогноз большие процентные расходы в связи с увеличившимся притоком клиентских средств, а также рост операционных расходов банка. В результате прогнозные значения финансовых показателей на текущий год снизились, что привело к падению потенциальной доходности акций банка. См. таблицу: https://bf.arsagera.ru/moskovskij_kreditnyj_ban... На данный момент акции МКБ не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Газпром нефть и ЛУКОЙЛ ведут переговоры с Росатомом о перевозке нефти с ненецких месторождений Варандей и Приразломная на восток по Северному морскому пути. Кто может выиграть от новой схемы? 🛢 Что обсуждают стороны? Порт Варандей — основной экспортный хаб для перевозки нефти морским путем вокруг месторождений Газпром нефти и ЛУКОЙЛ на севере Ненецкого автономного округа, включая шельфовую платформу Приразломная. Раньше нефть шла в Европу через незамерзающее Баренцево море, однако с изменением конъюнктуры поставки переориентируются на Восток. Северный морской путь, пролегающий мимо Варандея, — кратчайший маршрут между Европейской частью России и Дальним Востоком.

🚢 Как будет работать новый маршрут? Перенаправить планируется только часть грузопотоков и только в летне-осенний период, так как у Росатома, который выступает оператором ледокольного флота, пока еще нет танкеров ледового класса в нужном количестве. При этом госкорпорация предлагает использовать на Севморпути и обычные танкеры с гарантированной безопасностью. 💵 Кто станет бенефициаром? Потенциальная грузовая база Варандея оценивается в 5,9 млн тонн, Приразломной — в 3,6 млн тонн. Сокращение транспортного пути может привести к снижению транспортных затрат Газпром нефти и ЛУКОЙЛ, а также к увеличению отгрузок нефти на Дальний Восток, где покупателем может стать Китай. Следите за оперативными новостями в нашем телеграм-канале.

|

|

В 2022 году компания «СДЭК-Глобал» удостоилась сразу нескольких премий во всероссийских конкурсах, завоевав титулы «Франшиза Года», «Логистическое решение года», «Лучшая франшиза службы доставки», показав свыше 25% годового прироста франчайзи-партнеров.

Отметим, что этот результат является одним из лучших среди франчайзинговых компаний не только в сегменте доставки и логистики, а в целом по российскому рынку. Отличные показатели 2022 года еще раз подтверждают тот факт, что выбранная модель ведения бизнеса оказалась наиболее устойчивой в условиях кризиса, как ранее неоднократно заявляли представители топ-менеджмента эмитента в своих интервью. В компании подчеркнули, что активное взаимодействие с франчайзи ведется непрерывно. Чтобы сохранить настрой своих партнеров на дальнейшее развитие бизнеса эмитент внедрил определенный дисконт по лояльности для новых участников. Для действующих клиентов была выработана и внедрена ценовая и количественная политика, направленная на повышение объема заказов и выгодное изменение стоимости услуг. В компании регулярно проводятся слёты франчайзи, где участники в непринужденной дружеской обстановке могут обменяться друг с другом опытом и успешными кейсами. Представители управляющей компании информируют партнеров об итогах и планах на ближайший год, собирают обратную связь. Слёты проходят в среднем два раза в год в каждом филиале. Такой вид коммуникаций эмитента с франчайзи уже зарекомендовал себя как одно из наиболее эффективных мероприятий по работе с партнерами. Только за первые два месяца 2023 года открыто 68 новых пункта выдачи заказов (ПВЗ) в России, 18 — в СНГ и 11 — в дальнем зарубежье (Турция — 5, Бангладеш — 1, Китай — 1, Таиланд — 2, США — 2), что является отличным стартом. Вместе с ростом франчайзинговой сети отмечается также увеличение количества клиентов и отправлений — в декабре 2022 MAU сервиса (количество уникальных пользователей за месяц без учета повторных сессий) впервые достигло 2 миллионов. Через мобильное приложение СДЭК, в среднем ежемесячно совершается свыше 200 тыс. отправлений.

|

|

Эмитент объявил условия грядущего выкупа облигаций по соглашению с их владельцами. Согласно раскрытой информации, ООО «ЮниМетрикс» приобретёт не более 105 000 бумаг или 26,25% от суммы выпуска в 400 млн руб. Предлагаемая цена выкупа — 100% от номинальной стоимости в 1 000 руб. и накопленный купонный доход. ООО «ЮниМетрикс» 29 марта 2023 г. объявило добровольную оферту по выпуску облигаций № 4-01-00402-R, размещенному 14 июня 2019 г., и раскрыло информацию об условиях выкупа на своей странице на сайте «Интерфакс». Предстоящая оферта будет добровольной: эмитент проводит её по собственному усмотрению и обозначает условия выкупа, а инвестор решает принимать участие или нет. Заявить свои требованиями о приобретении эмитентом облигаций инвесторы смогут с 10 по 14 апреля 2023 года. Сам выкуп состоится 20 апреля 2023 года. Цена, предлагаемая эмитентом, составит 100% от номинальной стоимости и накопленный купонный доход. Максимальный объем, который будет готов принять ООО «ЮниМетрикс», — не более 105 000 бумаг или 26,25% от суммы выпуска в 400 млн руб. Если предъявленные требования превысят обозначенный порог, заявки будут удовлетворяться пропорционально. Для участия инвесторам необходимо обратиться к своему брокеру. Напомним, что за непродолжительный период, с конца прошлого года, эмитент уже успешно реализовал 2 выкупа облигаций по соглашению с держателями бумаг. Данные оферты компания проводит в рамках намеченного плана по снижению долговой нагрузки, о котором ранее упоминал генеральный директор компании Алексей Антипин. Первая оферта прошла 23 декабря 2022 года, эмитент приобрел у инвесторов бумаги на сумму 30 012 300 рублей по цене в 100% от номинальной стоимости. Второй выкуп по соглашению с владельцами облигаций был проведен 1 февраля 2023 года — «ЮниМетрикс» приобрел облигации на сумму 89 331 963,6 руб. по цене в 100% от номинальной стоимости. В обоих случаях ООО «ЮниМетрикс» удовлетворил все заявки инвесторов. Таким образом, посредством проведения двух добровольных оферт ООО «ЮниМетрикс» существенно снизило долговую нагрузку — финансовый долг, представленный на текущий момент только выпуском биржевых облигаций, составляет 281 млн рублей. Напомним, что эмитент ООО «ЮниМетрикс», после ухода ключевого клиента — компании Shell — с российского рынка, был вынужден сменить вид деятельности. Это позволяет компании не только выполнять обязательства по выплатам купонного дохода, но и снижать долговую нагрузку посредством реализации подобных выкупов по соглашению с инвесторами.

|

|

|

|