|

|

|

Первый квартальный отчет продуктового ритейлера Лента разочаровал инвесторов. Рассказываем, что происходит с компанией и почему таргет годовой выручки в 1 трлн рублей становится все более призрачным. 💰 Ключевые показатели первого квартала 2023 года -

Выручка ритейлера снизилась на 5,8%, до 124,6 млрд рублей. В компании объясняют снижение показателей эффектом высокой базы предыдущего года. -

Сопоставимые продажи сократились на 5,6%. -

Скорректированный показатель EBITDA снизился на 42,5% — до 5,5 млрд рублей, в основном из-за снижения валовой прибыли. -

Группа получила чистый убыток в размере 2,8 млрд рублей по сравнению с околонулевым результатом в прошлом году. -

Чистый долг Ленты вырос до 119,4 млрд рублей, в основном за счет сокращения денежных средств на счетах. Соотношение «чистый долг / EBITDA» компании с учетом аренды увеличилось до 3,2 по сравнению с 2,5 в четвертом квартале 2022 года.

🛒 Ленту обошли покупатели В компании продолжают фиксировать изменение потребительского поведения: покупатели перетекают в небольшие магазины у дома и дискаунтеры, которых нет у Ленты, зато есть у конкурентов. Компания практически не нарастила торговую площадь за период первого квартала. Она увеличилась всего на 0,9% — до 1789 тыс. кв. м за счет открытия семи супермаркетов малого формата. Пока 82% выручки компании по-прежнему приходятся на гипермаркеты. Поддержать компанию могли бы онлайн-продажи, однако после бурного роста в 2022 году экспансия сегмента Лента Онлайн затормозилась. 🍇 Ждать ли роста В дополнение в компании отмечают снижение потребительского спроса по сравнению с аналогичным кварталом прошлого года из-за макроэкономической неопределенности в стране. Все это делает более туманной амбициозную цель нарастить годовую выручку до 1 трлн рублей, о которой ранее заявлял менеджмент компании. Следите за оперативными новостями в нашем телеграм-канале.

|

|

Рост сопоставимых продаж поддерживает ключевые финансовые показатели Компания X5 Retail Group представила отчетность за 1 кв. 2023 г. См. таблицу: https://bf.arsagera.ru/x5_retail_group_nv/ В отчетном периоде количество магазинов увеличилось на 11,7% до 21 760 штук, главным образом за счет магазинов «Пятёрочка» (+1 229 шт.) и «Чижик» (+502 шт.) При этом сеть гипермаркетов «Карусель» в отчетном периоде была полностью закрыта. Общая торговая площадь увеличилась на 7,9%, достигнув 9 203 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 23,5% до 25,6 млрд руб. и составили 3,7% от совокупной выручки X5. Общие доходы компании выросли на 15,2%, на фоне роста числа магазинов и сопоставимых продаж на 6,5% (+5,7 п.п.) за счет увеличения трафика на 3,6% (-0,1 п.п.) и среднего чека на 2,8% (-5,0 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 35,9 млрд руб. на фоне повышения плотности продаж. Валовая прибыль увеличилась на 11,2% и составила 167,2 млрд руб., при этом валовая маржа сократилась с 24,9% до 24,0% на фоне масштабных инвестиций в цены и развития формата дискаунтеров «Чижик», а также консолидации недавно приобретенных сетей - «Красного Яра» и «Слаты». Коммерческие и общехозяйственные расходы показали рост на 9,0% до 141,7 млрд руб., при этом их доля в выручке возросла на фоне увеличения расходов на персонал, аренду и коммунальных платежей. В итоге операционная прибыль возросла на 16,5% и достигл 30,5 млрд руб., при этом ее рентабельность выросла на 0,1 п.п. до 4,4% Чистые финансовые расходы сократились на 1,8% и составили 16,8 млрд руб. на фоне падения процентных ставок по кредитам. Отрицательные курсовые разницы в отчетном периоде сократились с 3,3 млрд руб. до 1,4 млрд руб. В итоге чистая прибыль увеличилась в 3,8 раза до 9,7 млрд руб. Среди наиболее примечательных моментов отчетности мы отмечаем увеличение сопоставимых продаж, а также стабильную операционную рентабельность несмотря на развитие сегмента жестких дискаунтеров. По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. См. таблицу: https://bf.arsagera.ru/x5_retail_group_nv/ Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. На данный момент расписки компании торгуются исходя из P/BV 2023 около 2,2 и P/E 2023 около 7,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Ozon Holdings PLC раскрыла отчетность за 2022 г. См. таблицу: https://bf.arsagera.ru/ozon_holdings_plc_ozon/ В отчетном периоде компания вновь отразила существенные темпы роста валовых показателей: совокупный объем продаж вырос на 85,7% до 832,2 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 465,4 млн шт. Более чем на треть выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 8,7 до 13,2 единиц. Совокупная выручка Ozon Holdings выросла более чем в полтора раза до 277,1 млрд руб. Большая ее часть впервые пришлась на доходы от сервисов компании и, прежде всего, от маркетплейса, показавшие рост в 2,4 раза и составившие 106,4 млрд руб. в связи с увеличением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы. Отметим, в частности увеличение рекламных доходов с 9,3 млрд руб. до 26,3 млрд руб.: по данным компании внушительное количество продавцов являются пользователями рекламных услуг. Доходы от продажи товаров выросли на 12,0% до 135,3 млрд руб. на фоне отдельных перебоев с поставками. Операционные затраты компании выросли на 35,5%, составив 321,3 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 52,9% до 38,6% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток увеличился на четверть и составил 44,1 млрд руб. с учетом единовременных расходов, связанных с пожаром (10,2 млрд руб.). В блоке финансовых статьей отметим отрицательную переоценку конвертируемых облигаций, отраженную в отчетности еще по итогам первого квартала текущего года. Напомним, что в результате делистинга расписок компании в марте 2022 года держатели облигаций получили право требовать выкуп бумаг, что привело к переоценке компанией обязательств, связанных с размещенными конвертируемыми облигациями, и отражением расходов в размере 8,6 млрд руб. При этом положительные курсовые разницы составили 5,0 млрд руб. против убытка в размере 0,1 млрд руб. годом ранее. Сальдо процентных выплат выросло с 4,3 млрд руб. до 9,0 млрд руб. на фоне увеличения долга и удорожания его обслуживания. В итоге чистый убыток Ozon Holdings составил 58,2 млрд руб., увеличившись на 2,5%. Отметим, что по итогам отчетного периода собственный капитал компании вновь опустился в отрицательную зону (-16,6 млрд руб.), сократившись в текущем году с 30,6 млрд руб. Несмотря на некоторые улучшения на операционном уровне компания продолжает отражать в отчетности внушительный убыток. Текущий год во многом должен стать определяющим для финансового положения Ozon Holdings: период кратного роста операционных показателей постепенно завершается и в случае, если он не начнет сопровождаться выходом в положительную зону по прибыли, на повестке дня вновь может оказаться вопрос о пополнении собственного капитала компании. По итогам вышедшей отчетности мы несколько повысили нашу оценку убытка на текущий год, одновременно незначительно подняв прогнозы на последующие годы. В результате потенциальная доходность бумаг незначительно возросла. См. таблицу: https://bf.arsagera.ru/ozon_holdings_plc_ozon/ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы остаёмся. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 2022 г. См. таблицу: https://bf.arsagera.ru/akb_rosbank/itogi_2022_g... Процентные доходы в отчетном периоде выросли на 38,0% и составили 121,8 млрд руб., на фоне увеличения процентных ставок по части кредитного портфеля, а также средств, размещенных в других банках. При этом процентные расходы росли быстрее и составили 65,9 млрд руб. (+68,1%) на фоне существенного увеличения объема депозитов. Также средняя расчетная стоимость фондирования увеличилась опежающими темпами по сравнению со средней ставкой по кредитам, и в итоге чистый процентный доход показал рост только на 13,7% до 53,9 млрд руб. Чистые комиссионные доходы показали более скромный рост на 4,2% и составили 13,4 млрд руб. Главными драйверами роста стало увеличение доходов от расчетных операций на 75,8% до 5,2 млрд руб. и доходов от документарных операций на 46,4% до 2,6 млрд руб. В то же время комиссионные доходы по агентским операциям показали снижение на 48,9% до 2,4 млрд руб. Отметим также, что банк заработал прибыль в размере 15,7 млрд руб. от операций с валютой и финансовыми инструментам, а также начислила 24,5 млрд руб. в резервы, отличные от резервов по кредитным убыткам. В итоге чистые операционные доходы снизились на 7,5% до 59,8 млрд руб. Отчисления в резервы под обесценение кредитного портфеля выросли более чем в 2 раза и составили 10,8 млрд руб. на фоне увеличения стоимости риска с 0,6% до 1,2%. Операционные расходы выросли на 21,6% до 43,6 млрд руб., и в результате показатель CIR увеличился на 17,4 п.п. до 72,9%. В итоге Росбанк зафиксировал прибыль в размере 4,9 млрд руб. (-75,3%). См. таблицу: https://bf.arsagera.ru/akb_rosbank/itogi_2022_g... По линии балансовых показателей отметим увеличение кредитного портфеля на 1,6% до 911,5 млрд руб. на фоне снижения кредитов корпоративного бизнеса (-1,1% с начала года) и роста кредитов розничного бизнеса (+3,1%). Объем средств клиентов рос более быстрыми темпами по сравнению с кредитами и составил 1 185 млрд руб. по сравнению с 1 117 млрд руб. годом ранее. В итоге отношение кредитов к средствам клиентов снизилось на 35 б.п. и составило 76,9%. Определенным сюрпризом стали объявленные впервые за много лет дивиденды в размере 2,9 руб. на акцию, что предполагает выплату почти всей прибыли, заработанной по итогам прошлого года. Дополнительно отметим, что руководство Росбанка ожидает увеличения прибыли до 45 млрд руб. к 2027 году. По итогам вышедшей отчетности мы повысили темпы роста кредитного портфеля и клиентских средств, скорректировали ожидаемые средние ставки по кредитам и по депозитам. Мы также увеличили темпы роста комиссионных доходов и понизили размер операционных расходов, принимая во внимание планы банка по существенному росту чистой прибыли. Помимо этого, мы заложили дивидендные выплаты на будущие годы в размере 50% от чистой прибыли по МСФО. В результате потенциальная доходность акций возросла. См. таблицу: https://bf.arsagera.ru/akb_rosbank/itogi_2022_g... В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2023 свыше 11 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

«Эксперт РА» отреагировал на ненадлежащее исполнение обязательства дочерней компании группы «ТД Мясничий» по частичному погашению выпуска коммерческих облигаций серии КО-2П01 без уменьшения номинала. Это притом, что в течение двух дней эмитент перевел в НРД недостающие средства. В УК «Голдман Групп» не согласны с переносом техдефолта дочерней компании на весь холдинг. Рейтинговое агентство «Эксперт РА» понизило рейтинг кредитоспособности ПАО «УК «Голдман Групп» до уровня ruC с развивающимся прогнозом. По рейтингу установлен статус «под наблюдением». Ранее рейтинг компании действовал на уровне ruBB+ с развивающимся прогнозом. Пересмотр кредитного рейтинга обусловлен публикацией 25 апреля 2023 г. НРД сообщения о ненадлежащем исполнении обязательства «ТД Мясничий» по частичному погашению выпуска коммерческих облигаций серии КО-2П01 без уменьшения номинала. «Согласно информационному сообщению, ООО «ТД Мясничий» — предприятие, входящее в периметр консолидации ПАО «УК «Голдман Групп» на 100% — обеспечило исполнение обязательства в расчете на одну облигацию в размере 31,67 рублей из 90 рублей, подлежащих к выплате 24 апреля 2023 г. В последующие дни, 25 и 26 апреля 2023 г., в расчете на одну облигацию головным депозитарием были получены недостающие 10 рублей и 48,33 рублей соответственно. Тем не менее, имел место факт неисполнения обязательств перед держателями облигаций в срок, что трактуется агентством как технический дефолт», — отметили в рейтинговом агентстве. В обращении находится один выпуск облигаций УК «Голдман Групп» на 1 млрд рублей, а также бумаги дочерних компаний — два выпуска ТД «Мясничий» на 116,25 млн рублей, один выпуск «ИС Петролеум» на 126 млн рублей и один выпуск «Объединение АгроЭлита» на 287,5 млн рублей. Общий объем задолженности группы перед инвесторами — 1,53 млрд рублей. В УК «Голдман Групп» с решением «Эксперта РА» категорически не согласны: «С пониманием относимся к позиции не вовлеченного в специфику агробизнеса АО «Эксперт РА», но категорически не согласны с оценкой текущего финансового положения нашего холдинга». Представители компании в беседе с Boomin также отметили, что техдефолт был допущен не по обязательствам рейтингуемого лица — «УК «Голдман Групп», а одной из ее дочерних структур. «Никаких проблем с точки зрения исполнения обязательств ПАО «УК «Голдман Групп» не было и не предполагается в будущем, в том числе технического характера. Причиной несвоевременной выплаты был не разрыв ликвидности, не проблемы с денежными потоками, а реализация операционного риска — приостановка транзакции контрагента, которая должна была покрыть выплату по облигациям. У УК «Голдман Групп» и ТД «Мясничий» имеется достаточный запас ликвидности, в настоящее время проблем с дальнейшим исполнением обязательств нет», — отметили в холдинге. По итогам 2022 г. выручка ТД «Мясничий» составила 1,76 млрд рублей (+33% к уровню 2021 г.), чистая прибыль — 136,9 млн рублей (+14%). «На рынке ценных бумаг ПАО УК «Голдман Групп» обладает безупречной публичной долговой историей с 2016 г.: общий объем эмиссии компаний холдинга составил 3,1 млрд рублей (11 выпусков биржевых и коммерческих облигаций), из которых 6 выпусков на сумму 1,5 млрд рублей погашены своевременно в полном объеме. Совершено 469 платежей в адрес НРД по исполнению обязательств по выплате купонов и гашению номинальной стоимости ценных бумаг», — подчеркнули представители «Голдман Групп», а также принесли извинения владельцам облигаций компании в связи со сложившейся ситуацией. «Для устранения допущенного сбоя при формировании очереди исполнения платежей потребовалось определенное время. Приносим извинения инвесторам и партнерам за эти часы беспокойства и благодарим каждого, кто отнесся к произошедшему с пониманием». «За минувшие дни мы провели встречи с ключевыми партнерами, включая кредитные организации, для разъяснения ситуации», — подчеркнули в компании. Представители холдинга намерены оспорить решение рейтингового агентства, чтобы защитить свои интересы и интересы владельцев ценных бумаг. «Резкое снижение рейтинговой оценки ожидаемо повлечет за собой значительное падение котировок всех ценных бумаг холдинга, что негативно скажется на интересах инвесторов», — считают в УК «Голдман Групп». Компанией подана апелляция на решение «Эксперт РА» о техническом снижении рейтинга, подкрепленная полной информацией о возникшем сбое и документальным подтверждением отсутствия дефицита ликвидности.

|

|

В конце каждого месяца ранжирую акции из индекса широкого рынка на 4 группы. В первой акции с самым большим импульсом, в последней — с наименьшим. Себе в портфель беру акции из первой группы.

Momentum Q1: BSPB, POSI, MSTT, SBER, KAZT, SBERP, TRMK, AQUA, UWGN, BELU, MSNG, MSRS, OGKB, AMEZ, MRKU, CBOM, BANEP, MRKP, QIWI, IRAO, PHOR, MRKC, MOEX, MTSS, NKNC, KZOS, LNZLP Momentum Q2: DVEC, TTLK, LKOH, NKNCP, SIBN, OZON, CHMK, TATNP, MGTSP, RNFT, NKHP, RENI, NMTP, FLOT, UPRO, LNZL, TGKA, TGKB, RTKMP, HYDR, FIVE, NVTK, RTKM, CIAN, LSNGP, SFIN, PIKK Momentum Q3: TATN, VKCO, MRKY, AFKS, GLTR, YNDX, ELFV, SVAV, SELG, OKEY, MRKV, SNGSP, MRKZ, MTLR, AKRN, MDMG, MGNT, APTK, AFLT, FESH, FEES, SNGS, TRNFP, SMLT, LSRG, ROSN, CHMF Momentum Q4: ETLN, KRKNP, LENT, MTLRP, VTBR, TCSG, MAGN, GAZP, FIXP, HHRU, POLY, NLMK, MVID, AGRO, SPBE, PLZL, ALRS, SFTL, GEMC, RASP, ENPG, GMKN, SGZH, RUAL, VSMO Почему торгую моментум: https://t.me/kpd_investments/187 https://t.me/kpd_investments/188 Как считать импульс акции (на примере ВСМПО-АВИСМА): https://t.me/kpd_investments/303

|

|

«Кузина» разработала новую линейку выпечки. Её уже можно приобрести как в кафе-кондитерских сети, так и через сервис «Самокат».

ООО «Кузина» сотрудничает с «Самокатом», отгружая продукцию в дарксторы торговой сети в Новосибирске, Омске и Красноярске. В 1 квартале 2023 года товарную матрицу ритейлера пополнила линейка выпечки с разными начинками от «Кузины». А недавно данные позиции появились и в кафе-кондитерских компании. Большинство новых изделий — это не сладкие киши и слойки. Несмотря на то, что все товары находятся внутри одной концепции, ассортимент для «Самоката» несколько отличен от продукции, предназначенной для кафе-кондитерских. В ритейлере продаются бюджетные и простые позиции. Такой подход соответствует запросам клиента, однако качество остается неизменно высоким. В кафе-кондитерских представлены более сложные и разнообразные вариации начинок выпечки. Среди них как сытные изделия, например, с курицей и грибами, так и достаточно диетические со шпинатом и творожным сыром. Эмитент отмечает, что такой подход к работе с ассортиментом позволяет охватить разные сегменты целевой аудитории. «У нас нет цели раздуть ассортимент, еще в прошлом году мы провели его оптимизацию. В частности, заметили, что меньшей популярностью стали пользоваться торты, а продажи по мелкоштучным товарам выросли. Был проведен анализ с точки зрения маржинальности изделий. От наименее доходных позиций мы отказались, выведя на полки новинки, которые заинтересовали потребителей. Так, сегодня у нас можно приобрести булочки, которые пекутся в лотках и в них же продаются. Уверены, что новые киши и слойки также будут тепло встречены клиентами. Эта линейка полностью соответствует стратегии компании по работе с разными сегментами аудитории от тех, кому нужен сытный перекус на ходу, до тех, кто следит за фигурой и хочет видеть более эстетичные решения», — рассказала Марина Артюшенко, операционный директор ООО «Кузина».

|

|

Среднесрочные и краткосрочные идей и их разбор в телеграмме t.me/Syzran1995 По графику видна, какая сопля на свече в понедельник, на ней многих высадили держателей по стопам. И вчера видно как легко акции выросли, на мой взгляд это явилось следствием вышибания держателей акции в понедельник. Скоро акции будут пампитьчгнать вверх, причин для этого несколько: отчет по рсбу, возможные дивиденды за 22 год. Цели роста контртрендовая линия на уровне 210 Интересен разбор акции? Пишите в телеграмме t.me/Syzran1995 Впоследствие сделаю разбор и выложу пост в канале

|

|

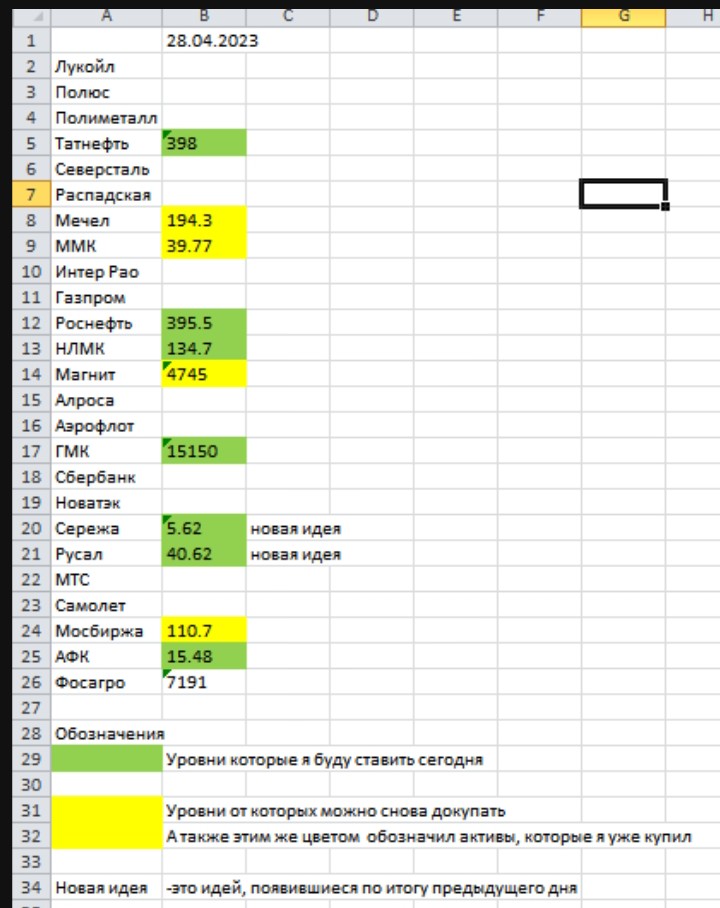

Среднесрочные и краткосрочные идеи и их полный разбор смотри тут t.me/Syzran1995 По графику видно что в боковике акции уперлись в стык наклонной и горизонтальной линии тренда. От уровня 110.7 жду начало роста. Цели 120-122 — контртрендовая линия (голубого цвета). Ограничения убытка — закрепления под черной горизонтальной поддержкой Интересен разбор актива? Пишите в телеграмме t.me/Syzran1995 Впоследствии сделаю разбор и выложу пост в канале

|

|

|

|