|

|

|

Среднесрочные и краткосрочные идей и их полный разбор в телеграмме t.me/Syzran1995 По графику видно, средь недели акции ушли ниже линии номер один. И после прошла проверка снизу вверх, и начался новый откат вниз. Сигнал медвежий Также, 20апреля был обьем большой нужна проверка цены открытия, где был обьем, а это уровень 4540, примерно совпадающей с линией номер 3. Где и будет отскок вверх. Интересен разбор актива? Пишите в телеграмме t.me/Syzran1995 Сделаю разбор и выложу пост в канале

|

|

Среднесрочные и краткосрочные идеи и их разбор в телеграмме t.me/Syzran1995 Впоследствие сделаю разбор и выложу пост в канале Как видим акции с лёгкостью пробили локальный восходящии тренд (зеленая линия) и магнитом котировки потянулись к пологой линии тренда черного цвета (14456), от нее я жду отскок, с целью ретеста зеленой линии снизу вверх (15160) С случае ухода ниже черной линии, возможно сделаем лой этогоо года чтоб высадить стоповиков. Интересен ращбор актива? Пишите в телеграмме t.me/Syzran1995 Сделаю разбор и выложу пост в канале

|

|

Среднесрочные и краткосрочные идей и их разбор в телеграмме t.me/Syzran1995 На следующей недели буду добавлять новатэк после див гэпа на просадке. Вход 1250-1260 Цели роста среднесрочно 1800-2000 в течение года полутора Аргументы. Газ торгуется на минимумах последних лет, и думаю скоро будет рост газа, а соответственно рост прибыли компании Рост доллара добавляет эффект положительный Развития рынка спг в условиях санкции только плюс для новатэка Этого думаю будет достаточно, чтоб новатэк достиг целей в течение года полутора

|

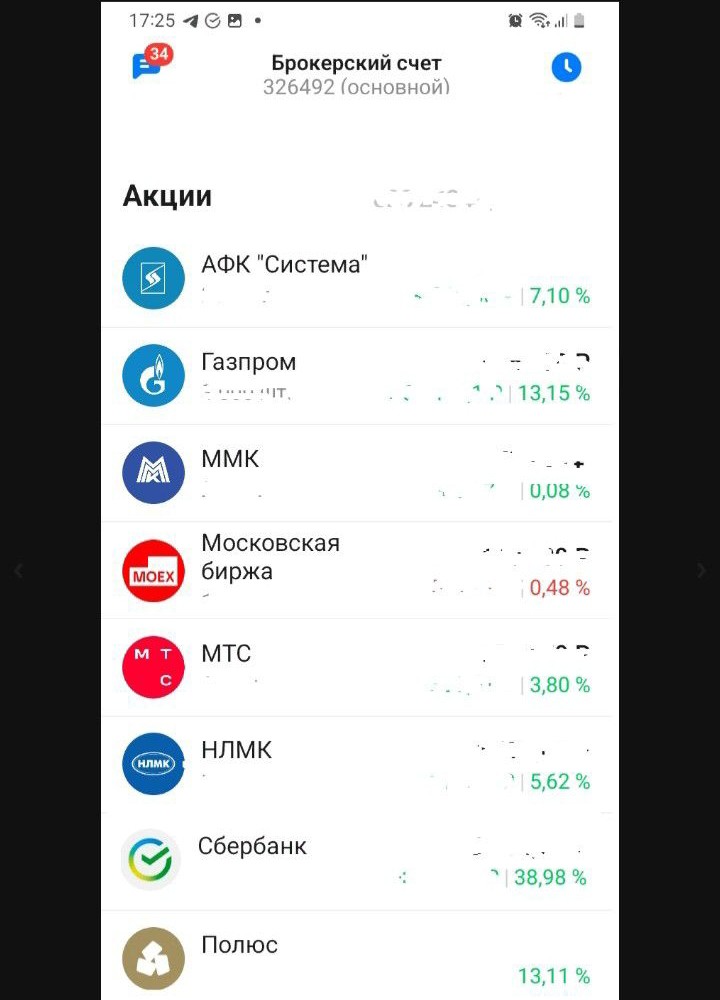

Итоги апреля 2023: ММВБ2: +39828р (6.41%). Индекс ММВБ 7.52% РТС2: -519р (-0.41%) Итого: +39309р (5.23%) Итоги недели 24-28.04.2023: ММВБ2: +2249р (0.34%). Индекс ММВБ -0.19% РТС2: -870р (-0.68%) Итого: +1379р (0.17%)

|

|

Среднесрочные и краткосрочные идей и их разбор в телеграмме t.me/Syzran1995 Акции подходят к линии номер 5 (40,63) от него возможен отскок к 42,5(нижняя граница канала) Интересен разбор актива? Пишите в телеграмме t.me/Syzran1995 Впоследствии сделаю разбор и выложу пост в канале

|

|

Операционная эффективность постепенно растет, арендные обязательства сокращаются Росинтер Ресторантс Холдинг раскрыл консолидированную финансовую отчетность по МСФО за 2022 г. См. таблицу: https://bf.arsagera.ru/rosinterrestorants/ Общая выручка компании выросла на 1,1%, составив 6,3 млрд руб., что было связано с ростом выручки с одного ресторана, частично компенсированного сокращением их количества. Обратимся к анализу сегментных результатов. В отчетном периоде сеть сократилась на 11 ресторанов за счет закрытия 9 корпоративных и 2 франчайзинговых. Выручка от собственных ресторанов осталась на прежнем уровне - 6,0 млрд руб., от франчайзинговых - выросла на 13,6% до 162 млн руб. на фоне увеличения доходов с одного ресторана на 7,5% до 50,5 млн руб. и на 16,0% до 1,8 млн руб. соответственно. Также необходимо отметить почти двукратный рост прочей выручки и доходов от услуг субаренды до 111,9 млн руб. Операционные расходы сократились на 6,6% до 4,8 млрд руб. главным образом по причине снижения коммерческих и управленческих расходов на фоне восстановления резервов по дебиторской задолженности, а также увеличения прочих доходов, связанное с выбытием активов (563,6 млн руб.). Среди статей себестоимости отметим весьма скромный рост расходов на продукты питания (+6,5%), а также снижение затрат на аренду и франчайзинговые платежи. В результате операционная прибыль компании выросла на 38,4% до 1,5 млрд руб. Снижение финансовых расходов на 7,9% было связано с уменьшением арендных платежей, часть которых привязана к изменению товарооборота. Частично это было компенсировано отрицательными курсовыми разницами в размере 110 млн руб. В итоге чистая прибыль компании составила 349 млн руб. Скорректированный показатель чистой прибыли вырос на 9,9% до 20,2 млн руб. Отрицательный собственный капитал на конец отчетного периода составил 2,7 млрд руб. Общий долг за год сократился с 10,0 млрд руб. до 7,0 млрд руб., главным образом, за счет снижения арендных обязательств. Среди прочих новостей отметим планы компании по открытию 10 франчайзинговых ресторанов в течение года. По итогам вышедшей отчетности мы понизили прогноз показателей на текущий год, исключив из прежней версии прогноза некоторые единовременные эффекты. См. таблицу: https://bf.arsagera.ru/rosinterrestorants/ Мы не приводим значение ROE и потенциальной доходности акций Росинтера в таблице, в связи с тем, что собственный капитал компании на прогнозном периоде не выходит в положительную зону. На данный момент бумаги компании в число наших приоритетов не входят. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания ДИОД раскрыла консолидированную финансовую отчетность по МСФО за 2022 г. См. таблицу: https://bf.arsagera.ru/diod/ В отчетном периоде совокупная выручка компании снизилась на 6,8% до 561 млн руб. Главным фактором сокращения выручки стало падение продаж продукции в ключевых сегментах БАД (-12,2%) до 423 млн руб. и лечебной косметики (-6,2%) до 48 млн руб. Доходы еще одного основного сегмента– Фармацевтика – напротив показали рост на 59% и составили 75 млн руб., судя по всему, на фоне повышения общего уровня цен на лекарственные препараты. Операционные расходы остались на уровне предыдущего года, достигнув 506 млн руб. Отметим, что доля расходов в выручке подскочила c 84,6% до 90,2%, главным образом, за счет роста административных расходов (+15,8%) а также расходов на оплату труда и амортизации. В итоге операционная прибыль упала на 40,7% и составила 55,0 млн руб. Сальдо финансовых статей выросло более чем вдвое до 15 млн руб. на фоне роста процентных доходов ,в то время как отрицательное сальдо прочих доходов и расходов составило 10 млн руб. В итоге чистая прибыль составила 40 млн руб., показав падение более чем в полтора раза. По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. См. таблицу: https://bf.arsagera.ru/diod/ На данный момент бумаги компании торгуются исходя из P/BV 2023 около 0,9 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Среднесрочные и краткосрочные идей и их разбор в телеграмме t.me/Syzran1995 Акции тронули линию тренда на уровне 15150 и начали отскакивать. Я думаю отскок от нее будет до уровня 15686, сопротивления (красная линия) В случае ухода ниже 15150 и закрепление там, возможен поход на горизонтальную поддержку 14400. Интересен разбор актива? Пишите в телеграмме t.me/Syzran1995 Впоследствии сделаю разбор и выложу пост в канале

|

|

Компания United Medical Group (GEMC) представила отчетность по МСФО за 2022 г. См. таблицу: https://bf.arsagera.ru/united_medical_group_gemc/ Совокупная выручка компании составила €326,3 млн, превысив уровень предыдущего года на 12,4%. Рассмотрим структуру доходов компании. По направлению «Поликлиника и помощь на дому» выручка снизилась на 4,3% и составила €147,9 млн на фоне падения числа визитов на 20,3%, частично компенсированного увеличением среднего чека до €315 (+19,8%) за счет пересмотра цен на услуги поликлиники в евро и поддержания стабильного спроса на фоне укрепления рубля. По направлению «Стационар» выручка сократилась на 2,7% и достигла €118,6 млн на фоне роста числа госпитализаций на 5,7% в первую очередь по ключевым направлениям лучевой терапии, радионуклидной диагностики и терапии, а также пластической хирургии. Средний чек за услуги стационара, напротив, претерпел снижение на 7,9% и составил €4 518. На динамику среднего чека повлиял кратный рост числа процедур КТ/МРТ, которые являются более доступными и обладают более низким средним чеком. В отчетности впервые нашли свое отражение доходы от продажи реагентов и оборудования (€26,5 млн). Это стало следствием приобретения бизнеса компании Астра 77 – лидера рынка поставки оборудования, реактивов и услуг в области лабораторной диагностики. Сумма сделки составила €44,4 млн. Операционная прибыль компании сократилась на 3,8% до €87,6 млн на фоне ослабления курса евро по отношению к рублю (напомним, ценообразование на услуги компании привязано к курсу евро). Чистые финансовые расходы выросли в 2,5 раза до €41,0 млн на фоне получения разовых финансовых убытков: отрицательной переоценки стоимости производных финансовых инструментов, используемых для хеджирования долговых обязательств, в размере €18,5 млн, двукратного роста процентных расходов по кредитам и займам, в результате повышения ставок заимствования и долга компании и роста отрицательных курсовых разниц по причине укрепления рубля. В итоге чистая прибыль компании составила €42,9 млн, сократившись на 38,7%. Компания не исключает возобновления выплаты дивидендов в случае устранения технических ограничений в отношении перевода денежных средств из иностранной юрисдикции. Пока же можно констатировать, что заработанные по итогам завершившегося года средства были направлены на расширение бизнеса путем выхода компании в новый сегмент медицинского рынка. По итогам ознакомления с результатами компании в отчетном периоде мы повысили прогноз по выручке и чистой прибыли на текущий и будущие годы, учтя недавние приобретения компании. В итоге потенциальная доходность расписок United Medical Group незначительно возросла . См. таблицу: https://bf.arsagera.ru/united_medical_group_gemc/ На данный момент бумаги компании торгуются исходя из P/BV 2023 около 2,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|