|

|

|

Моментум - одна из самых известных риск-премий на рынке акций. Проявляется в том, что акции, показавшие повышенную доходность в прошлом, продолжают приносить ее в будущем. Моментум показывает себя хорошо практически на всех рынках. На российском рынке я и сам его торгую. Чтобы самостоятельно убедиться в работоспособности моментума на рынках акций мира, можно воспользоваться онлайн базой данных от Кеннета Френча, частого соавтора Нобелевского лауреата Юджина Фамы. Мужик умный, модель ценообразования активов (Fama-Frecnh 5 factor model) в честь кого-попало не назовут, поэтому базе данных доверяем. Для наглядности нужно построить график моментума как премии нарастающим итогом. Моментум (или импульс) здесь считается как доходность за прошлые 12 месяцев без учета последнего. Под премией понимается разность доходностей акций с наибольшим и наименьшим импульсом. График, построенный нарастающим итогом, легко интерпретировать. Если растет, то стратегия работает: акции с наибольшим импульсом приносят высокую доходность. Как по сравнению с акциями с наименьшим импульсом, так и по сравнению с широким рынком. Если график падающий то все, соответственно, наоборот. Пожалуй, единственным исключением называют Японию. На японском рынке акций моментум исторически не приносил хорошего результата: акции с наибольшим и наименьшим импульсом были примерно равны по доходности. Это видно на графике, линия колеблется около 1. Однако с моментумом в Японии не все так просто. Клифф Аснесс (со-основатель AQR Capital Management и аспирант Юджина Фамы) в своей статье доказывает, что хоть моментум и не позволяет обогнать широкий рынок по доходности, но все равно обладает альфой! Как такое может быть? Все дело в отрицательной корреляции между моментумом и value. Если value приносит очень высокую доходность, то моментум чувствует себя не очень. И наоборот. Как раз на японском рынке акций value показал очень хороший результат. Соответственно, результаты моментума более чем скромные. Клифф Аснесс делает регрессию моментума к другим риск-премиям (в т. ч. и value). Результат: моментум на японском фондовом рынке обладает положительной альфой (в табличке подписана как Intercept). Моя попытка провести эконометрический анализ и подтвердить выводы Клиффа Аснесса с использованием открытых данных Кеннета Френча дает схожий результат - альфа у моментума на японском рынке есть. По моей оценке, альфа моментума (как премии) была значимо положительной на японском рынке акций в период с ноября 1990 года по апрель 2023 года (максимально доступный период времени в базе данных Френча). Размер альфы (на скриншоте буква C) составил 0,35% в месяц или 4,28% годовых. Это меньше, чем у Клиффа Аснесса (9,3% годовых). Но это нормально, ведь у Аснесса: а) другой временной промежуток: с июля 1980 по декабрь 2010, а не с ноября 1990 по апрель 2023 как у меня; б) другой способ оценки value. Если моментум у Клиффа Аснесса и Кеннета Фречна аппроксимируется одинаково (доходность за прошлые 12 месяцев), то прокси для value у них немного разные. Подробно о разнице между аппроксимациями value Френча и Аснесса можно почитать в этой статье. Если коротко: -

Френч считает value как разность доходностей двух портфелей: в первом акции с высоким b/p, а во втором - с низким. Формирование портфелей происходит 1 раз в год, 30 июня. Предполагается, что к этой дате уже все эмитенты опубликуют годовую финансовую отчетность, в которой будет раскрыта балансовая стоимость b. Цена, то есть p, берется на 31 декабря. Не смотря на то, что формируем портфели мы 30 июня. И в этом есть логика - ведь b из годового финансового отчета сообщает нам информацию тоже на 31 декабря. Делим друг на друга показатели, которые сообщают информацию на одну и ту же дату. -

Аснесса в подходе Френча не устраивают два момента. Во-первых, Аснесс формирует портфели не раз в год 30 июня, а в конце каждого месяца. Во-вторых, он использует самые последние доступные данные о рыночной цене p. Данные о b, как и у Френча, из последнего годового финансового отчета. Подставим данные Аснесса в модель оценки альфы моментума на японском рынке и получим результат, сопоставимый с результатом Аснесса: альфа моментума значительно возросла (0,61% в месяц или 7,57% годовых vs 0,376% в месяц или 4,6% годовых при использовании value Френча). Вывод: моментум работает практически на всех рыках акций, и японский рынок не исключение. Спасибо за чтение и удачи в инвестициях. Мой телеграм: https://t.me/kpd_investments

|

|

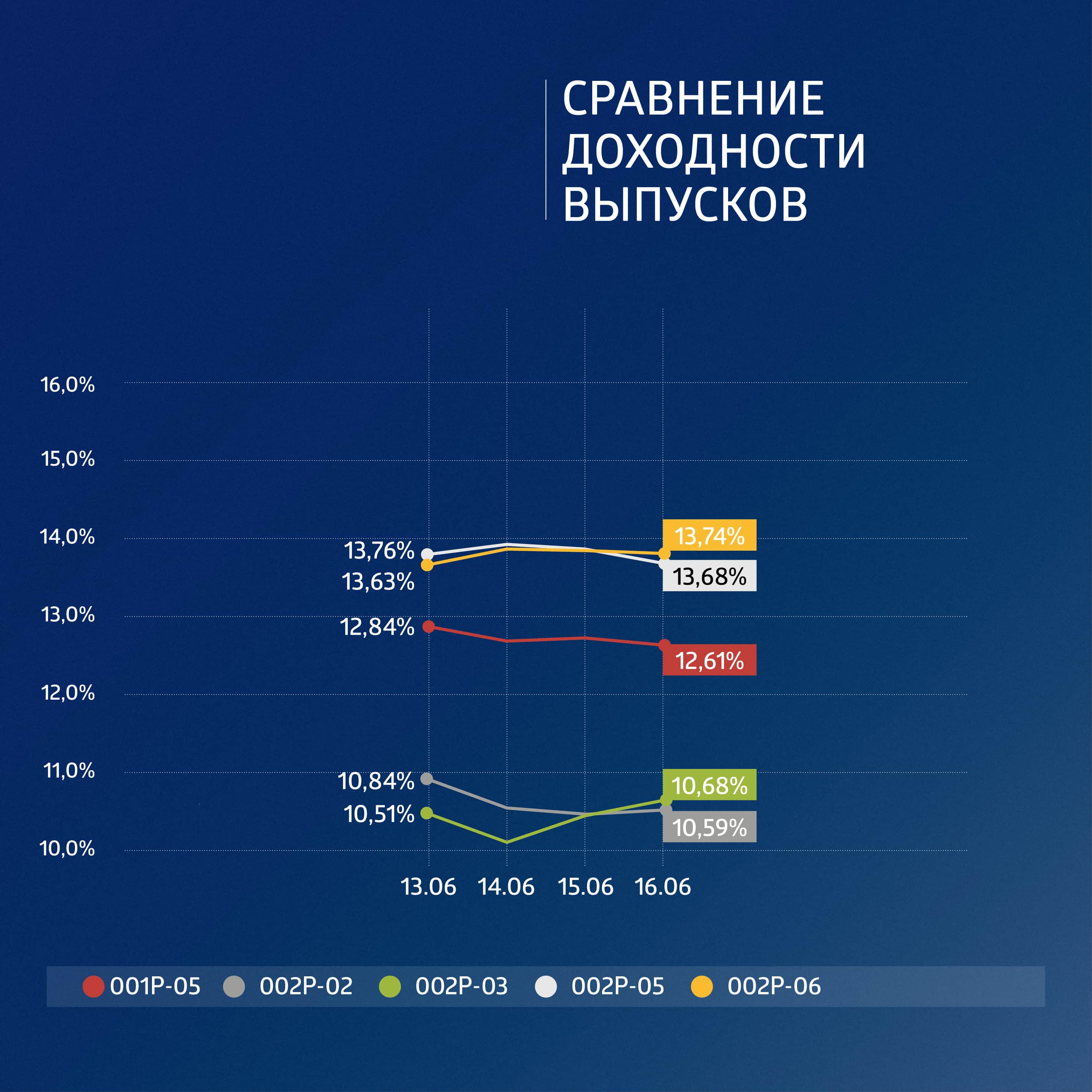

Суммарный объем торгов по пяти биржевым выпускам компании составил 91 млн рублей. Несмотря на короткую праздничную неделю, объемы торгов по выпускам АО «Коммерческая недвижимость ФПК «Гарант-Инвест» сохранились на среднедневном высоком уровне, а доходность бумаг продолжила снижаться. Позитивной динамике способствовала и первая купонная выплата по новому выпуску эмитента серии 002Р-06 на сумму 18,15 млн рублей, исходя из ставки 13% годовых. Выпуск короткий — всего на два года, а выплата купона — ежемесячная, что привлекает большое количество розничных инвесторов. Так, за прошедшую неделю на первичном рынке компания доразместила бумаги еще на более, чем 24 млн рублей, а всего с начала размещения собрала более 1,82 млрд рублей из 2 млрд по плану. С большой вероятностью размещение выпуска на этой неделе завершится. На вторичных торгах по выпуску прошел объем на сумму более 75,4 млн рублей. Многие инвесторы предпочитают участвовать в размещении через «стакан» на вторичных торгах, хотя там цены ежедневно закрываются стабильно на уровне выше номинала. Позитивной динамике котировкам добавило и участие президента ФПК «Гарант-Инвест» Алексея Панфилова в ПМЭФ-2023. Он провел множество двусторонних и многоформатных встреч и переговоров с представителями бизнес-сообщества и органов власти, ключевыми клиентами и партнерами по вопросам развития сотрудничества.

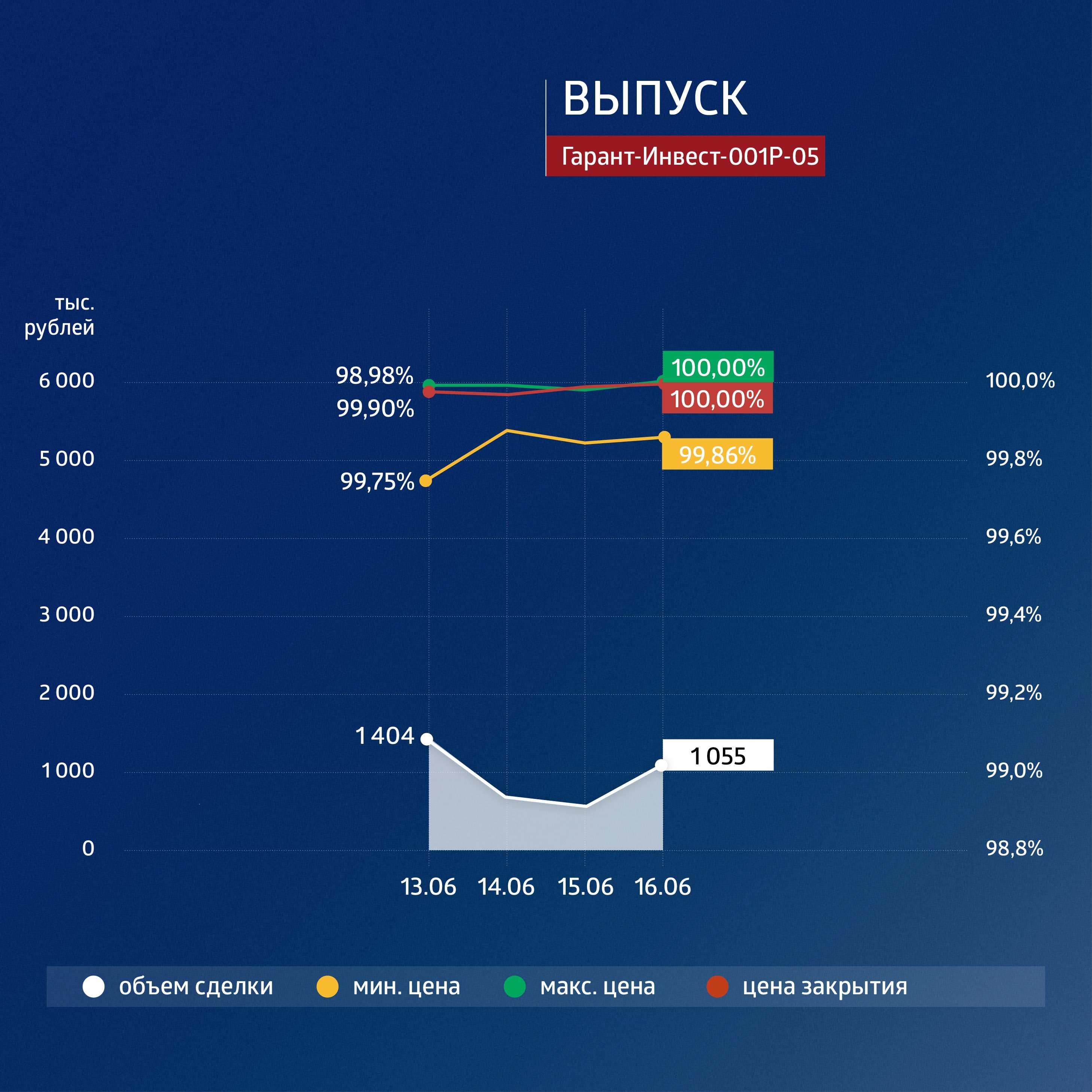

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

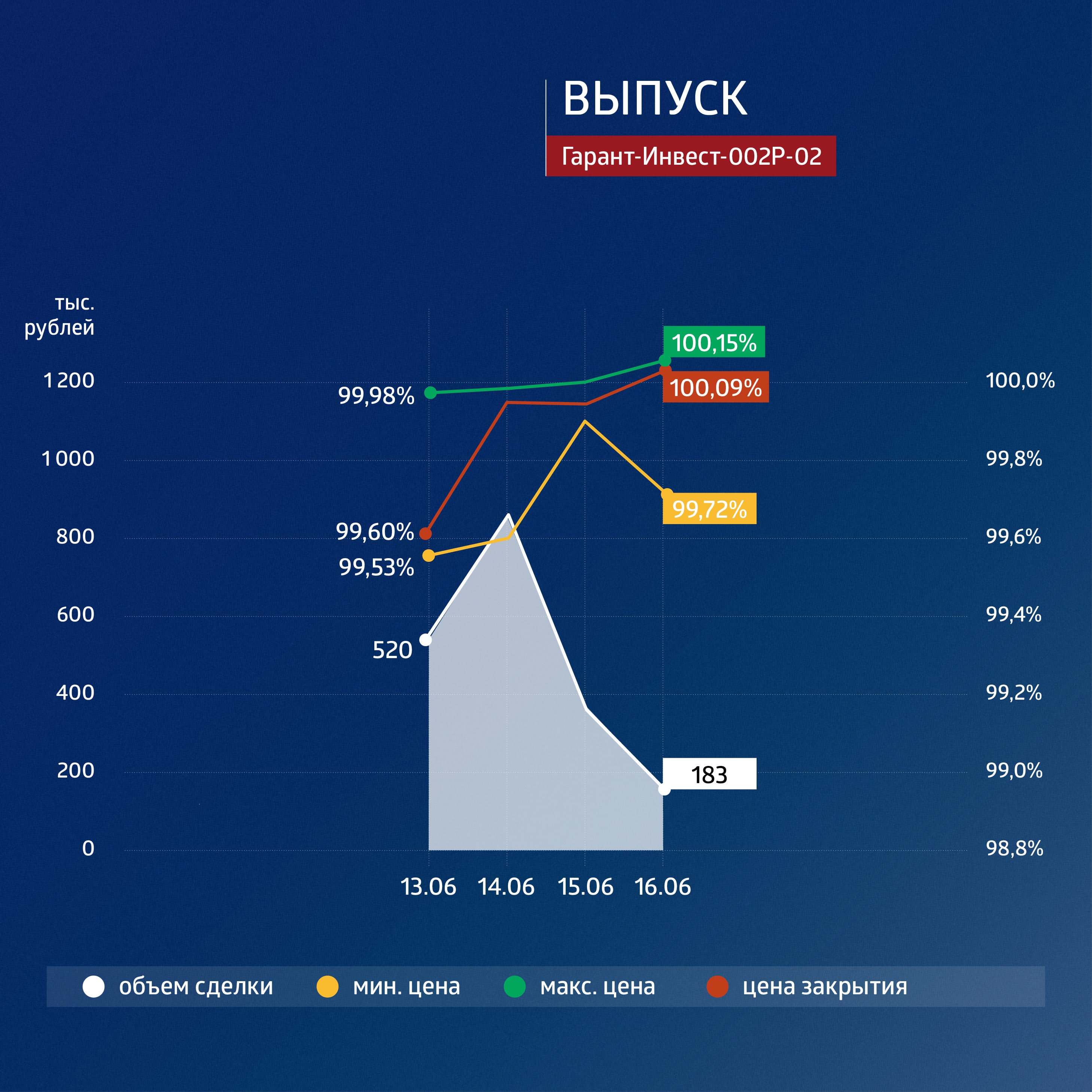

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

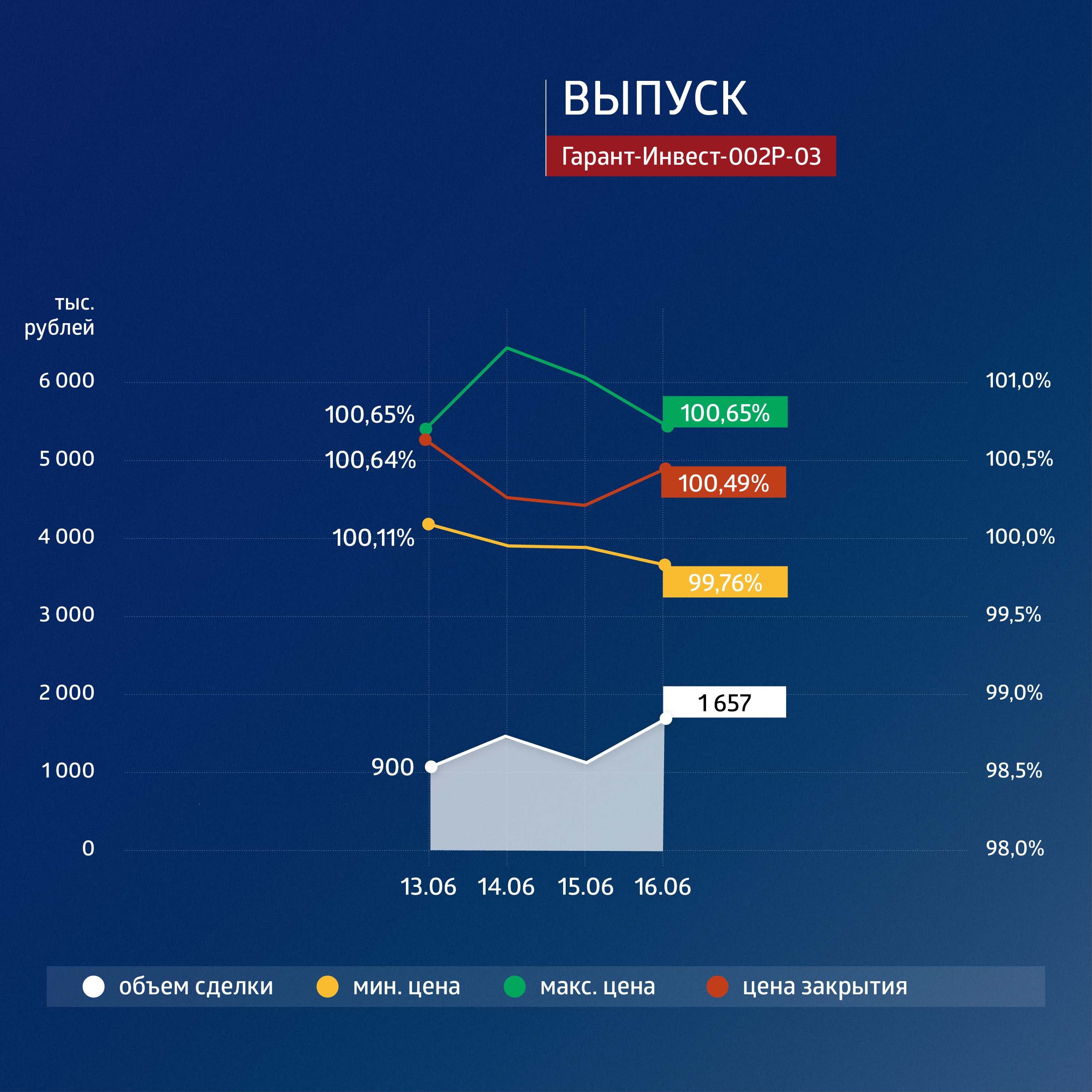

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

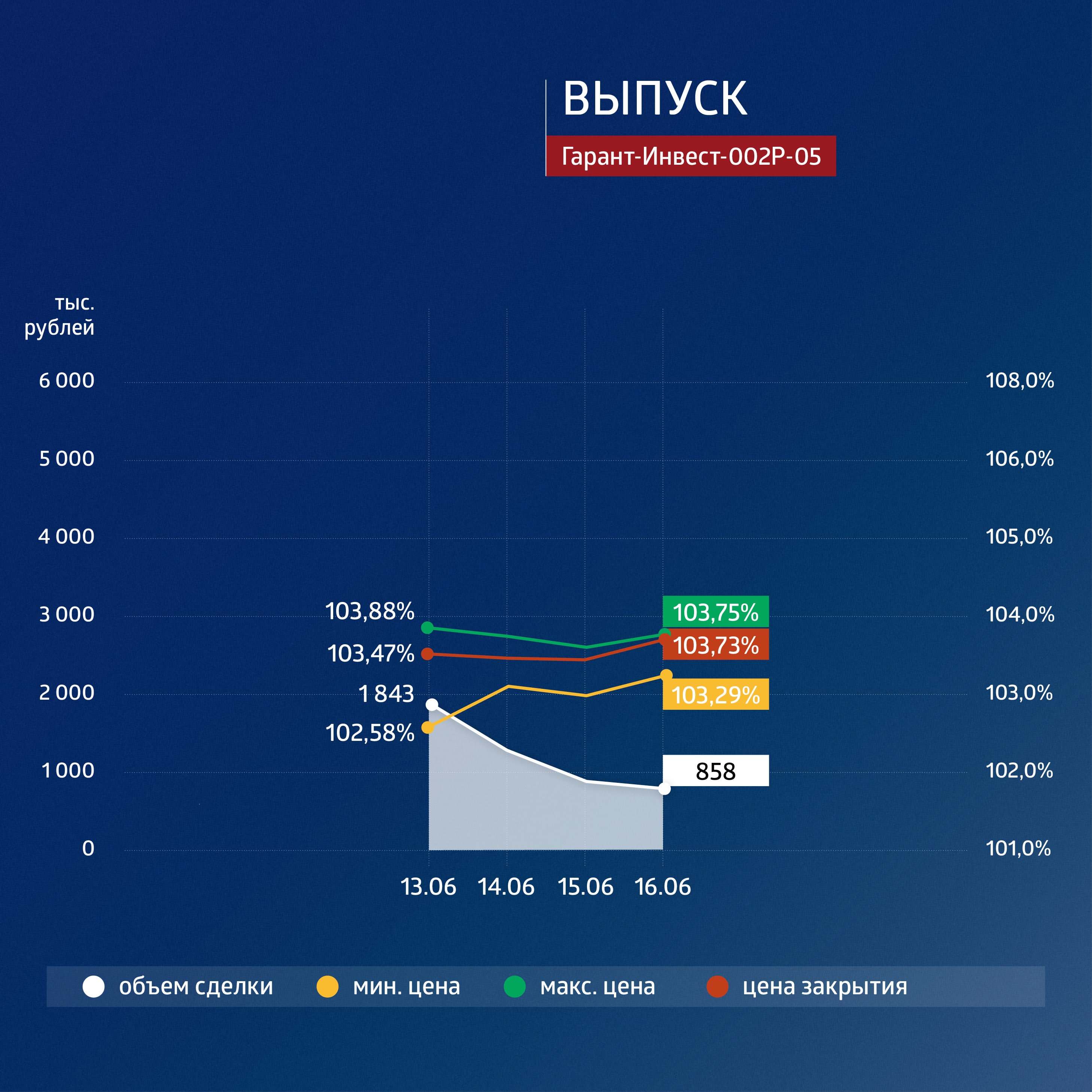

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С двухлетним выпуском биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей эмитент вышел на биржу 16 мая 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения. Сравнение выпусков за неделю

|

|

Эффективность господдержки малого и среднего бизнеса в условиях трансформации экономики стала темой обсуждения участников Форума МСП. Наряду с банковским финансированием эксперты оценили доступность для МСБ лизинга, факторинга и займов на публичном долговом рынке. По традиции мероприятие прошло на площадке ПМЭФ.

Рекордные кредиты и исчерпанные лимиты Сессия Форума МСП «Финансы для растущего бизнеса: ставки, условия и поддержка», которая прошла на ХХVI Петербургском международном экономическом форуме, собрала на одной площадке федеральных и региональных банкиров, глав лизинговых и факторинговых компаний, представителей рейтинговых агентств, биржи, организаторов выпусков облигаций. Главной темой обсуждения экспертов стал вопрос эффективности существующих инструментов поддержки МСБ в условиях текущей экономической реальности в России. Объем выдачи кредитов МСБ в России бьет рекорды. По итогам 2022 г. портфель кредитов МСБ вырос сразу на 30%, до 9,6 трлн рублей. В I квартале 2023 г. показатель увеличился еще на 7,3% и составил 10,3 трлн рублей, привел цифры старший вице-президент Промсвязьбанка Александр Чернощекин. Драйвером роста банковского кредитования стали госпрограммы. По программам господдержки сегмент МСБ в 2022 г. привлек финансирование в объеме более 1 трлн рублей. По данным Александра Чернощекина, два из трех обращений МСБ в банки заканчиваются оформлением кредита, доля отказов в займе предпринимателям — 37%. «Доля одобренных кредитов растет. И у этого есть две объективные причины. Во-первых, рост выдачи кредитов связан с проводимой государством политикой стимулирования развития малого бизнеса: многочисленные программы господдержки позволяют комфортно управлять рисками в этом сегменте. Вторая причина доступности кредитов для МСБ связана с цифровой революцией. За последний год мы смогли принять кредитных решений на 1,5 трлн рублей, не запросив ни одного документа у клиентов. Необходимая информация была взята из открытых источников — СПАРК, ФССП, арбитраж и других доступных баз данных», — рассказал он. Кредитный процесс для МСБ в России, по словам банкира, перестал быть похож на квест «собери вот такой пакет документов и принеси его в банк». «Теперь мы сами приходим к клиенту и говорим: «Вот тебе флешка, вечером будут деньги. Просто открой счет, больше ничего не нужно», — заверил он. Уровень просрочки по кредитам со стороны МСБ в апреле 2023 г. составил всего 5,3%. Годом ранее этот показатель был на уровне 7,5%, а в апреле 2021 г. — 10,4%. «На уровень просрочки существенно повлияли кредитные каникулы, а также дополнительные программы стимулирования», — объясняет управляющий директор Цифрового банка группы Совкомбанк Ярослав Черешнев. Только Совкомбанк в 2022 г. выдал льготных кредитов на 250 млрд рублей.

Алексей Шашкин, директора дивизиона «Малый и микробизнес» Сбербанка Несмотря на стремительно растущие объемы кредитования и улучшение платежной дисциплины заемщиков, доступность займов для МСБ всё еще далека от желаемой. Господдержка доступна далеко не всем желающим ее получить. По словам директора дивизиона «Малый и микробизнес» Сбербанка Алексея Шашкина, доля кредитов с господдержкой в портфеле Сбербанка составляет 16%, или около 700 млрд рублей. И по многим госпрограммам лимиты в банке уже исчерпаны. «Мы вынуждены выбирать, кому предоставить кредит на льготных условиях, а кому отказать. Фактически решение сотрудника банка зависит от эмоционального состояния предпринимателя, который стоит перед ним», — констатирует представитель Сбербанка. Всего, по данным вице-президента Ассоциации банков России Алексея Войлукова, в РФ действуют три десятка отраслевых льготных программ, но только одно ведомство в стране — Минсельхоз — разработало программу специально для поддержки МСБ. «Каждая госпрограмма в России имеет свои нюансы. Возьмем промышленную ипотеку. Почему-то получить по ней ипотечный кредит можно только в банках, активы которых превышают 100 млрд рублей. Или возьмем кластерную программу. По ней можно получить кредит в размере от 1 млрд рублей, хотя по тем сегментам продукции, которые в ней обозначены, она вполне могла подойти и малому бизнесу. Еще один пример — программа льготного кредитования в рамках цифровой трансформации. По ней можно получить кредит от 5 млн рублей, но от количества документов, которые нужно собрать, у многих предпринимателей просто опускаются руки», — посетовал Алексей Войлуков. По его словам, для успеха развития МСБ нужна трансформация мышления чиновников: «Отраслевые льготные программы нужно «затачивать» под МСБ». Лизинг прирастает оборудованием Нехватку мер господдержки испытывает и лизинг — второй крупнейший финансовый институт после банковского кредитования. Как рассказал на форуме генеральный директор группы компании «Газпромбанк лизинг» Максим Калинкин, в прошлом году объем господдержки по программе «Лизинг колесной техники» составил 7,3 млрд рублей и был выбран за пять месяцев. В 2023 г. объем программы снизился до 2 млрд рублей, средства «разошлись» меньше чем за месяц. «Лизинговая компания — хороший транзитер и проводник мер господдержки. Минпромторгу не нужно иметь дело с десятками тысяч покупателей предметов лизинга на льготных условиях, он администрирует это направление через лизинговые компании, которые эти субсидии транслируют МСБ», — пояснил спикер. По данным Максима Калинкина, доля МСБ в лизинге составляет 72%. Объем нового бизнеса в сегменте МСБ достиг 1,1 трлн рублей. Более 80% предметов лизинга приходится на транспорт. «Если из лизинговых портфелей убрать самолеты, корабли, вагоны, оставив легковые, грузовые машины, спецтехнику и оборудование — основные виды имущества для МСБ — то за последние семь лет этот сегмент вырос в 5,5 раз. Он рос каждый год, и только в 2022-м упал на 8%. Но по той динамике, которую мы наблюдаем сегодня, рынок снова растет», — отметил заместитель генерального директора — финансовый директор компании «СберЛизинг» Алексей Киркоров. Однако в условиях дефицита техники и роста ее стоимости из-за санкций лизинговые компании вынуждены менять свою продуктовую линейку. Компании начали активно работать с б/у техникой, расширили поставки в лизинг шин, теплиц, оборудования. «Лизинговые компании начали переориентироваться на работу с оборудованием. Это тяжелый сегмент, поскольку оборудование не очень ликвидно. Оно не имеет колес, и его сложно демонтировать. Нередко оборудование специализировано под конкретную производственную цепочку», — объясняет представитель «СберЛизинга». Как рассказал генеральный директор лизинговой компании Arenza Олег Сеньков, за пять месяцев 2023 г. количество сделок с оборудованием выросло на 50%. При этом 60% клиентов, которые заключают такие сделки, относятся к микробизнесу, то есть имеют выручку меньше 100 млн рублей в год. «Сегодня оборудование — наиболее востребованный предмет лизинга среди компаний малого бизнеса», — констатирует глава Arenza.

Олег Сеньков, директор лизинговой компании Arenza Однако развивать лизинг оборудования в России непросто, сегмент нуждается в господдержке. Олег Сеньков выделяет два фактора, ограничивающие развитие этого направления. Во-первых, ставки по кредитам на покупку оборудования выше, чем на другие предметы лизинга. Этот сегмент банки считают высокорискованным. Во-вторых, лизинговые компании не готовы заключить сделки с производителями оборудования, которые в силу небольшого размера бизнеса не платят НДС. «Будучи плательщиками НДС, мы не можем финансировать такие сделки, что сильно расстраивает наших клиентов. Исключение — сегмент медицинского оборудования, где в составе лизингового платежа нет этого налога», — отметил глава Arenza. Он предложил властям подумать над тем, как исключить НДС при приобретении оборудования в лизинг. Максим Калинкин из ГК «Газпромбанк лизинг» ожидает, что меры господдержки для МСБ в этом году будут расширены: «Надеемся в III квартале получить дополнительные лимиты». Факторинг успел разбежаться На рынке факторинга об отраслевой поддержке для МСБ знают только московские компании. С апреля 2022 г. по апрель 2023 г. в столице действовала первая в стране программа льготного факторинга для МСБ, разработанная Департаментом предпринимательства и инновационного развития Москвы. «Измеряемый рынок факторинга для МСБ — примерно 120 млрд рублей. За время действия программы бизнес подал заявок на 64 млрд рублей. Более 68% от всех заявок получили одобрение, 75% из них — профинансированы. Программа оказалась очень короткой: мы только разбежались, а земля уже кончилась», — говорит генеральный директор компании «Открытие Факторинг» (входит в группу ВТБ) Александр Пестов. Из более чем 100 факторинговых компаний России в программе льготного факторинга смогли принять участие лишь четыре банковских группы. Глава «Открытие Факторинг» считает необходимым московский опыт распространить на всю страну. «Меры господдержки в факторинге необходимы. Мы уже провели переговоры с органами власти ряда крупных городов и направили более 15-ти официальных запросов. Также позитивное влияние на эффективность программы окажут увеличение срока ее действия до двух-трех лет и повышение лимита финансирования по льготной ставке на одного клиента от 100 млн рублей до хотя бы 200 млн», — заключил Александр Пестов. На появление новых инструментов поддержки рассчитывает и генеральный директор «ФАКТОРинг ПРО» Илья Покаместов. «Особенно нужна помощь с финансовыми ресурсами для небольших факторинговых компаний, которые не входят в крупные банковские финансовые группы и, по сути, представляют собой малый бизнес», — отметил он.

Алексей Примаченко, управляющий партнер Global Factoring Network Управляющий партнер Global Factoring Network Алексей Примаченко в свою очередь отметил, что факторинговая отрасль быстро растет и без поддержки государства. Но с госпрограммами факторинговый рынок вырос бы кратно. «Факторинг — это та отрасль, которая наиболее востребована сейчас, во время трансформации экономики. Мы поддерживаем тот сегмент МСБ, который занимается производством товаров народного потребления, импортозамещением, e-commerce. То есть, мы усиливаем сильное, — говорит Алексей Примаченко. — А представьте, если сейчас к нашей сильной отрасли применить меры господдержки! Уверен, поддерживая нас, государство получит синергический, кумулятивный эффект. Дебиторы смогут предоставлять контрагентам бо́льшую отсрочку, при этом поставщики не будут страдать от недостатка денежных средств». «Облигации — это свобода» Кредиты, лизинг и факторинг — хорошие и давно проверенные МСБ инструменты финансирования, но всё больше компаний открывают для себя рынок облигаций. «Каких-то еще пару лет назад было сложно себе представить, что относительно небольшая компания может выйти на биржу, разместить ценные бумаги, например, облигации, с объемом выпуска всего несколько десятков или сотен миллионов рублей. Но это стало реальностью», — говорит начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов Московской биржи Дмитрий Таскин. На доступность облигаций для МСБ повлияли как денежно-кредитная политика Банка России, так и упрощение процедуры регистрации выпусков. Но главное для МСБ — иметь возможность на льготных условиях привлекать деньги частных инвесторов. Как рассказал Дмитрий Таскин, на бирже действуют четыре инструмента поддержки МСБ, которую условно можно разделить на две группы.

Дмитрий Таскин, начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов Московской биржи Первая группа инструментов, оператором которых выступает Минэкономразвития России, направлена на сокращение издержек эмитента по выходу на биржу. Во-первых, федеральный бюджет берет на себя субсидирование затрат бизнеса на размещение выпуска. Объем субсидий — не более 2,5 млн рублей. Под субсидию подпадают затраты, которые эмитент несет перед инвестиционными банками и рейтинговыми агентствами. Во-вторых, государство субсидирует ставку купона по облигациям в размере трех четвертей от ключевой. Сейчас размер субсидии — 5% годовых. По итогам 2022 г. 25 эмитентов получили поддержку от Минэкономразвития России в объеме 420 млн рублей. Вторая группа господдержки призвана снизить риски инвесторов. Это поддержка от Корпорации МСП в форме поручительства по облигационным выпускам и от МСП Банка — в форме якорных инвестиций. Облигации МСБ, которые получили поддержу со стороны институтов развития, биржа включает в Сектор Роста. С 2019 г. в него вошли 55 ценных бумаг, отметил Дмитрий Таскин. «Облигации — это свобода», — заявил генеральный директор ИК «Диалот» Егор Диашов. По его словам, рынок высокодоходных облигаций (ВДО), на котором МСБ привлекает основной объем частных инвестиций, проще и дружелюбнее, чем банковский. Развитие МСБ на бирже, по мнению организатора выпусков, сдерживает то, что многие предприниматели недостаточно информированы о возможности привлечения займов на рынке публичного долга. «Просто об облигациях мало кто знает. Надеюсь, что власти увидят потенциал в поддержке выпуска облигаций», — заметил глава ИК «Диалот». «Облигационный рынок великолепен, он действительно дает свободу. Но эта свобода легко может свести с ума и подвести владельца бизнеса к простой идее: «Зачем мне завтра платить держателям моих облигаций, если я смогу сделать это через недельку? Они перетопчутся, а я еще где-нибудь что-нибудь прикуплю», — поделился наблюдениями генеральный директор компании «Эксперт Бизнес-решения» (входит в «Эксперт РА») Павел Митрофанов. По его словам, такое «неидеальное корпоративное управление» — ключевой риск МСБ, за который эмитенты получают невысокие рейтинги кредитоспособности. Проблема управленческих рисков в том, что они трудно просчитываемы, в отличие, например, от финансовых. Первым шагом в сторону биржи должна стать открытость компании, считает Павел Митрофанов. «Бизнесу нужно смириться с тем, что расходы на аудитора — это не расходы на штамп стоимостью 50 тыс. рублей, а отдельная настоящая процедура. Что набор внутренних документов, политик, самоограничений — это инвестиции в доступность капитала и его стоимость. Для бизнеса более совершенная система корпоративного управления и меньшая зависимость от принятия решений единоличных собственников — это предсказуемый поток инвестиций от выпуска облигаций», — заключил глава компании «Эксперт Бизнес-решения».

|

|

События, на которые следует обратить внимание сегодня: 14.00 мск. Великобритания: решение по основной процентной ставке Банка Англии. EURUSD: Немецкий институт Ifo поведал о том, что экономика Германии будет медленно выходить из текущей рецессии, поскольку высокая инфляция негативно сказывается на потребительском спросе. Ifo умолчал про влияние кредитно-денежной политики ЕЦБ на экономику локомотива еврозоны. Сейчас процентная ставка регулятора находится на 15-летнем максимуме и немецкий бизнес уже отвык от таких высоких ставок. Получается замкнутый круг – высокая инфляция сокращает спрос, а дорогие кредиты не позволяют развивать бизнес. Дополнительное давление на экономику Германии оказывает дорогая энергия. Ценник на электроэнергию хоть и сильно сократился по сравнению с прошлогодним пиком, однако показатель по-прежнему в 2 раза выше допандемийного уровня. Торговая рекомендация: Sell 1.1000/1.1035 и take profit 1.0863. GBPUSD: Банк Англии огласит итоги своего заседания по кредитно-денежной политики, где может повысить учетную ставку на 0.25 п.п. до 4.75%. В целом британскому регулятору нужно повышать ставку на 0.5 п.п., чтобы как можно быстрее решить инфляционную проблему в экономике, однако сильное повышение ставок может спровоцировать банковский кризис в Соединенном Королевстве, аналогичный американскому и монетарный регулятор не хочет искушать судьбу. Фьючерсный рынок ждет, что ставка в Британии достигнет 6% в конце года – трейдеры считают, что при такой ставке можно будет взять инфляцию под контроль. Последний раз такую ставку на туманном Альбионе видели в начале 2000-х и с тех пор британский бизнес уже отвык от высоких ставок, поэтому перестройка бизнес-процессов будет болезненной. Одно делать брать кредит на развитие бизнеса под 1% годовых, другое дело в 6 раз дороже. Первая реакция рынка на решение Банка Англии будет положительной для фунта, а дальше либо тренд продолжится, поскольку инвесторы будут рассчитывать на более активное повышение ставок в будущем, либо начнется фиксация прибыли по лонгам. Торговая рекомендация: Buy 1.2744/1.2710 и take profit 1.2810. USDJPY: Глава ФРС выступил в Конгрессе с полугодовым докладом о состоянии американской экономики, где поведал о том, что борьба с инфляцией будет долгой и разумно ожидать двух повышений процентных ставок во второй половине года. По мнению Джерома Пауэлла, учетная ставка в размере 5.75% позволит добиться контроля над инфляцией, после чего в следующем году можно будет перейти к снижению ставок. На рынке труда ситуация постепенно улучшается, однако по-прежнему присутствуют риски, что через высокой зарплаты будет долго сохраняться высокая инфляция в экономике. На этом фоне Федрезерву разумно продолжить повышение процентных ставок. Конгрессмены хоть и недовольны высокими процентными ставками, однако до очередных парламентских выборов еще больше года, поэтому сейчас этот вопрос их мало волнует. Если регулятор в следующем год начнёт снижать ставки, то такой исход устроит Конгресс. Для доллара это позитивный сигнал, поскольку увеличение дифференциала процентных ставок между США и Японии в прошлом всегда способствовал росту американской валюты. Торговая рекомендация: Buy 141.50/141.20 и take profit 142.40.

|

|

Один из крупнейших российских ретейлеров Магнит раскрыл финансовые и операционные показатели. Компания показала рост выручки на 26,7% в 2022 году и на 9% в первом квартале 2023 года при положительной динамике продаж и среднего чека. Ключевые показатели за 2022 год 🔷 Выручка выросла на 26,7%, до 2,352 трлн рублей. 🔷 Чистая прибыль снизилась больше чем на треть по отношению к 2021 году, до 34,1 млрд руб. Рентабельность чистой прибыли составила 1,4% по сравнению с 2,8% годом ранее. 🔷 Сопоставимые продажи (LFL) увеличились на 12,1% на фоне роста среднего чека на 10,3% и незначительной прибавки трафика на 1,6%. Финансовые и операционные показатели первого квартала 2023 года 🔷 Общая выручка выросла на 9,0%, до 596,8 млрд рублей, при увеличении чистой розничной выручки на 9,0% и оптовых продаж на 5,4%. 🔷 Чистая прибыль в первом квартале 2023 года увеличилась на 41,3% год к году и составила 15,4 млрд рублей. Рентабельность чистой прибыли достигла 2,6%. 🔷 Продажи LFL прибавили 6,1% на фоне роста среднего чека на 4,4% и увеличения трафика на 1,6%. Количество торговых точек увеличилось на 4,9%, до 27,9 тысячи магазинов, а площадь супермаркетов на 4,2%, до 9,6 млн кв. м.

Обратный выкуп акций и сохранение листинга на Мосбирже Магнит объявил тендер на выкуп бумаг у нерезидентов до 10% акций с 50%-ной скидкой от рыночной цены. Всего ретейлер готов приобрести 10,2 млн ценных бумаг из расчета 2,215 тысячи рублей за одну акцию. Для акционеров-нерезидентов предложение выглядит интересным — это возможность выйти из актива по приемлемой цене на фоне замороженных активов и перспективы полностью потерять вложенные средства. Магнит заверил, что по-прежнему намерен сохранить статус публичной компании с листингом акций на Московской бирже. При этом ретейлер воздержался от информации о перспективах выплат акционерам. Что в сухом остатке При этом темпы роста бизнеса отстают от главного конкурента — X5 Group. Выручка владельца сетей Пятерочка и Перекресток в первом квартале увеличилась на 15,2%, а сопоставимые продажи — на 6,5%. Чистая прибыль выросла в 3,9 раза. Однако у Магнита есть все шансы начать возвращение в первый котировальный список Мосбиржи, из которого ретейлер был сослан после пропуска срока публикации отчетности и дедлайна проведения совета директоров и собрания акционеров, а шансы на возможную выплату дивидендов увеличились. Следите за оперативными новостями в нашем телеграм-канале.

|

|

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 2022 год, а также предоставил выборочные операционные и финансовые показатели за 1 квартал 2023 года. См. таблицу: https://bf.arsagera.ru/potrebitelskij_sektor/ma... Выручка компании выросла на 26,7% до 2,4 трлн руб. Количество магазинов увеличилось на 5,1% до 27 405 шт. (+1 328 шт.). В части органического роста компания открыла более 1 300 магазинов преимущественно в формате «у дома» (+1 226 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси» и всех супермаркетов «Мегамарт». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло со 190 до 727 шт. (+161 шт. за отчетный квартал, почти половина из которых было переформатировано из магазинов у дома). В результате общая торговая площадь сети возросла на 5,3% и составила около 9,5 млн кв. м. Сопоставимые продажи увеличились на 12,1% на фоне роста среднего чека на 10,3% благодаря ускорению инфляции и трафика на 1,6%. Отметим, что магазины «Дикси» включены в базу LFL. Дополнительно выделим показатели успешного развития Магнита в онлайн-сегменте. Общий онлайн оборот товаров составил 32,6 млрд руб. по сравнению с 11,2 млрд руб. годом ранее на фоне кратного роста числа онлайн-заказов до 71,6 тыс. заказов в день (29,5 тыс. заказов годом ранее), а также расширения охваченных магазинов свыше 10 887 шт. (4 490 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома более чем в 3 раза и составил 1 401 руб. Валовая прибыль увеличилась на 23,5% до 537,0 млрд руб., а валовая маржа сократилась с 23,4% до 22,8% на фоне роста затрат и увеличения доли себестоимости в выручке с 76,3% до 77,2%. Коммерческие и общехозяйственные расходы выросли на 31,7% до 464,1 млрд руб., а их доля в выручке составила 19,7% по сравнению с 19,0% годом ранее в связи с существенным ростом расходов на персонал, а также амортизации и обесценения активов компании на общую сумму более чем 50 млрд руб. В результате операционная прибыль сократилась на 10,0% и составила 98,0 млрд руб. Чистые финансовые расходы выросли на 19,1% до 55,2 млрд руб. на фоне увеличения долга компании на 19,3% до 867,1 млрд руб. Процентные расходы были частично компенсированы доходом от банковских депозитов, возросшим с 2,5 млрд руб. до 13,3 млрд руб., обусловленных резким увеличением размера финансовых вложений и денежных средств до 314,9 млрд руб. В итоге чистая прибыль упала на 42,0%, составив 27,9 млрд руб. Одновременно компания опубликовала выборочные операционные и финансовые показатели за 1 квартал 2023 года. Стоит отметить неплохое начало финансового года для компании. Рост доходов составил 9,0% и достиг 596,8 млрд руб. на фоне продолжающегося увеличения общей торговой площади (+4,2% год к году) благодаря органическому росту и чистому открытию 504 магазинов в отчетном квартале (+1 304 за последние 12 месяцев). В части развития нового формата - Магнит увеличил за год количество дискаунтеров «Моя цена» с 274 до 890 шт., при этом запустив в феврале текущего года формат «жестких дискаунтеров» (магазины с фокусом на ограниченном качественном ассортименте по привлекательным ценам) под брендом «Первый выбор», открыв 4 пилотных магазина в Московской области. Общее количество магазинов составило 27 909, продемонстрировав рост на 4,9%. Сопоставимые продажи увеличились на 6,1%, что было обусловлено ростом среднего чека на 4,4% и трафика на 1,6%. Валовая прибыль увеличилась на 5,8% до 134,2 млрд руб. Снижение коммерческих и общехозяйственных расходов за счет сокращения расходов на амортизацию и аренду, а также положительные курсовые разницы в размере 2,9 млрд руб. против отрицательных курсовых разниц 5,2 млрд руб. годом ранее обусловили рост квартальной чистой прибыли более чем наполовину, составившей 13,8 млрд руб. По линии корпоративных новостей отметим запуск тендерного предложения о выкупе до 10,2 млн акций компании по цене 2,2 тыс. руб за акцию, преимущественно направленного на инвесторов-нерезидентов. Таким образом Магнит может потратить около 22,0 млрд руб. на выкуп 10% собственных акций. Также как и за 2021 год Совет директоров рекомендовал не выплачивать дивиденды за 2022 год. По итогам вышедшей отчетности мы повысили прогноз прибыли на последующие годы, учтя увеличение процентных доходов и выкуп 10% собственных акций, а также повысив премию за качество корпоративного управления. В результате потенциальная доходность акций компании несколько увеличилась. См. таблицу: https://bf.arsagera.ru/potrebitelskij_sektor/ma... На данный момент акции компании торгуются исходя из P/BV 2023 около 2,2 и P/E 2023 около 8 и потенциально могут претендовать на попадание в наши портфели акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

В ходе XXVI Петербургского международного экономического форума ООО «Сибирское стекло» (один из крупнейших производителей стеклотары в России, крупнейший утилизатор отходов стекла за Уралом, актив РАТМ Холдинга) заключило ряд соглашений со стейкхолдерами о снижении промышленного воздействия на окружающую среду. Так, с ППК «Российский экологический оператор» компания подписала соглашение о сотрудничестве в сфере обращения с ТКО, в том числе, в рамках инвестпроектов, направленных на создание объектов по утилизации отходов в экопромышленном парке на территории Новосибирской области, потенциальным резидентом которого является «Сибстекло». Мощность стеклообогатительной фабрики, планируемой к строительству в экопромпарке, составит 200 тыс. тонн вторсырья в год, что закроет дополнительно около 50% потребности в переработке стеклобоя в Сибирском федеральном округе. Трехлетнее соглашение с лидером пивоваренного рынка России, компанией AB InBev Efes предполагает рост объемов вторичного сырья для выпуска инновационных видов стеклотары — до 80% для изготовления коричневой бутылки и до 45% для прозрачной. Партнеры изучат применение экологичных решений для других видов упаковки, увеличат в портфеле «Сибстекла» долю суперлегкой тары для брендов AB InBev Efes, а также будут стремиться создать полноценную кластерную экосистему замкнутого цикла на территории регионов присутствия компаний, включающую производство упаковки, ее использование для пищевых продуктов, сбор отходов упаковки для производства новых упаковочных материалов. — На «Сибстекле» ввели в эксплуатацию первую очередь технологического комплекса по обработке стекольных отходов, на данном этапе речь идет о 60 тыс. тонн вторсырья в год, — отметил генеральный директор ООО «Сибирское стекло» Антон Мор. — Чтобы организовать стабильный поток стеклобоя, который на заводе эффективно рассортируют и очистят от посторонних включений, нужно выстроить устойчивые алгоритмы сбора, а также стимулировать спрос на стеклотару и упаковку из перерабатываемых компонентов, в том числе, со стороны промышленного сектора. Еще одно соглашение касается взаимодействия «Сибстекла» и правительства Алтайского края. Стороны намерены обеспечить условия для функционирования системы сбора ТКО, в первую очередь, стекла и пластика, а также для внедрения инноваций, уменьшающих потребление невозобновляемых ресурсов со стороны промпредприятий. — В Алтайском крае «зеленая» повестка усиливается мощным туристско-рекреационным потенциалом: природоохранные меры, принятые органами исполнительной власти, актуализируют необходимость утилизации ТКО: профильные задачи мог бы взять на себя экологически ответственный бизнес, — говорит Антон Мор. Кроме того, документ предусматривает формирование благоприятного инвестклимата для строительства завода по производству содосульфатной смеси мощностью до 65 тыс. тонн в год из возобновляемого сырья природного происхождения в Михайловском районе Алтайского края (инвестиции до 1,2 млрд рублей). С администрацией Томской области «Сибстекло» также договорилось сотрудничать в ходе реализации проектов, способствующих вовлечению вторичных ресурсов в хозяйственный оборот и развитию инфраструктуры промышленной переработки ТКО. Стороны рассчитывают, что к концу 2024 года доля вторсырья при изготовлении стеклотары, используемой в цепочках поставок в Томской области, достигнет как минимум 40%, что позволит уменьшить техногенное влияние на экосистему. Конкретные мероприятия для исполнения соглашений обозначат в дорожных картах, к их подготовке приступят в ближайшее время. — Объединив возможности бизнеса и государства, мы поддержим распространение наилучших практик природопользования, наряду с высоким качеством инвестиций, — комментирует президент РАТМ Холдинга Эдуард Таран. — В РАТМ Холдинге подтверждают готовность развивать утилизационные мощности, опираясь на апробированные подходы. При этом процессы экологизации хозяйственной деятельности должны приводиться в движение с помощью экономических механизмов, то есть, повышать коммерческую эффективность предприятий. Только таким образом будут достигнуты позитивные изменения, связанные с общественно-значимыми показателями нацпроекта «Экология».

|

|

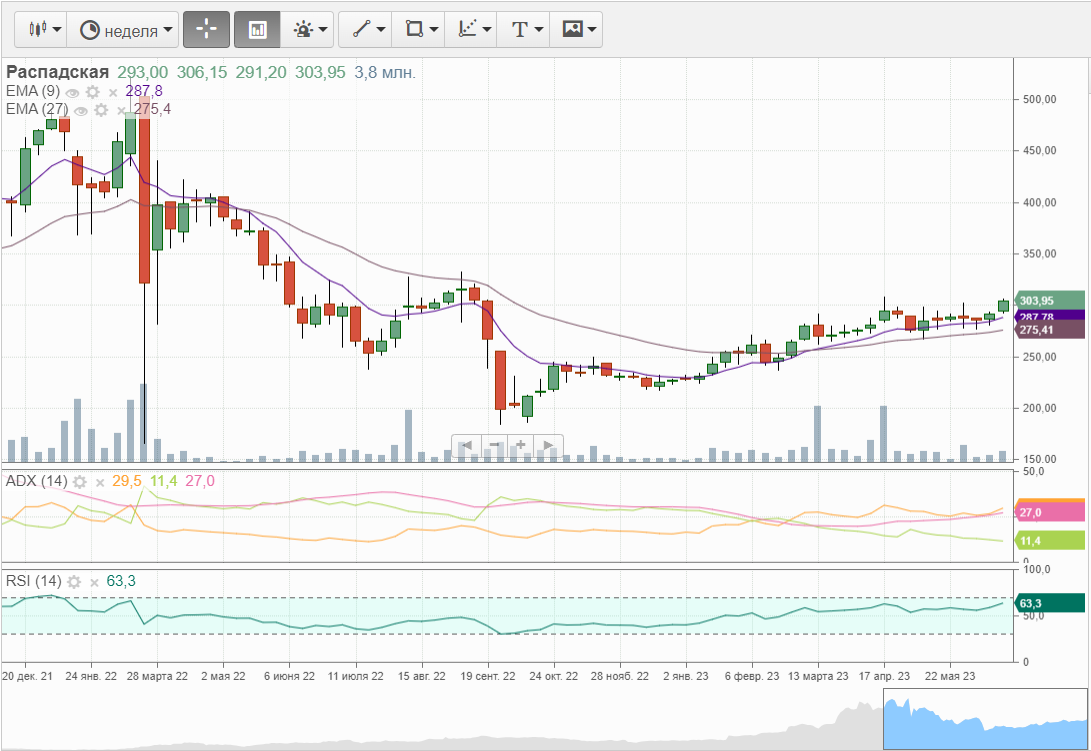

Судя по индексу ММВБ нас ждет повсеместная коррекция.

Индикаторы по индексу металлургов вызывает при этом больший оптимизм. При этом при общей корректировки именно Распадская даст импульс индексу. Занимающая всего 1,3% поддержит Индекс металодобытчиков при их корректировке. Думаю, 400 уже скоро!

|

|

1. Карты UnionPay, выпущенные российскими банками, в Китае практически не принимаются - Ассоциация туроператоров России. Богданофф: отношения ухудшаются, брюки превращаются в шорты. 2. Запахло газом: котировки Новатэка в моменте упали на 2% на заявлениях главы компании о снижении прибыли за 2023-й год. Богданофф: но это ли не повод толпе откупить просадку? 3. Блинкен возвращается после визита в Китай. И на официальном уровне с обеих сторон говорятся весьма позитивные слова. Проходит всего один день... и США устами президента заявляют, что руководитель второй сверхдержавы мира — диктатор. Богданофф: Кошмарят Китай. 4. Поставки российской нефти в Европу резко упали. Согласно данным европейского статистического агентства Евростат, в марте поставки нефти и нефтепродуктов из России в Европу упали до 1,4 миллиона тонн. При этом с 2019 год по 2022 год страны Европы покупали в среднем 15,2 миллиона тонн российской нефти в соответствующем временном отрезке. Таким образом, поставки за март 2023 года упали на 90% по сравнению с прошлым годом. 5. Стратег из Morgan Stanley говорит, что быков ждет «грубое пробуждение» Goldman: оптимизм в акциях США = экстремальные уровни Богданофф: тотальная эйфория на всех рынках кроме китайского. 6. Госдума в среду приняла поправки в Кодекс об административных нарушениях (КоАП), которые предусматривают штраф до 1 тысячи рублей или административный арест на срок до 30 суток для граждан, нарушивших режим военного Богданофф: Законы приняты, осталось дело за малым. 👉Телеграм: https://t.me/bogdanoffinvest

|

|

Анализ рынка 21 июня. Сегодня скорее всего будут спокойные торги, а ближе к четвергу-пятнице уже жду волатильность. Российский рынок в лютой эйфории (держу шорт) Природный газ (держу шорт) Китай жду выше (держу лонг) 👉Видео: 👉Телеграм: https://t.me/bogdanoffinvest

|

|

|

|