|

|

|

События, на которые следует обратить внимание сегодня: 17.00 мск. США: индекс настроения потребителей от Университета Мичигана. EURUSD: ЕЦБ ожидаемо повысил учетную ставку на 0.25 п.п. до 4% и допустил возможность дальнейшего повышения ставок на ближайших заседаниях, поскольку инфляция в еврозоне по-прежнему высокая. Регулятор считает, что в конце этого года инфляция окажется на отметке 5.4%, что более чем в 2 раза выше цели ЕЦБ, а в следующем году инфляция может опуститься до 3%, что также выше таргета. Таким образом, ЕЦБ сигнализирует трейдерам, что может не только поднимать ставки, но и удерживать их на высоком уровне в течение длительного времени. Тем временем ФРС США представила свежую статистику по банковской системе. Так, облигационный портфель ФРС сократился всего лишь на $1,6 млрд, а счет Минфина вырос на $57,3 млрд. до конца месяца Минфину нужно занять с рынка $315 млрд, а Федрезерву сократить портфель ценных бумаг на $86 млрд. Таким образом, долларовая ликвидность в финансовой системе сократится на $401 млрд, что благоприятно для роста американской валюты. Торговая рекомендация: Sell 1.0980/1.1020 и take profit 1.0928. GBPUSD: Темп роста промышленного производства в США балансирует на грани нулевой отметки – в мае был символический рост на 0.2% в годовом выражении. В феврале показатель опускался в отрицательную область, однако затем весной вновь вышел на положительную траекторию. Сигнал экономического кризиса появляется, когда промпроизводство 3 месяца подряд находится в отрицательной области, поэтому февральского падения недостаточно. При этом на рынке активно обсуждается ситуация, при которой летом промышленное производство будет показать сильный спад и ФРС США не будет повышать процентные ставки, чтобы не усугубить ситуацию, что негативно для курса доллара. С другой стороны, сокращение долларовой ликвидности в финансовой системе за счет операций Минфина будет оказывать благоприятное влияние на стоимость американской валюты. Торговая рекомендация: Sell 1.2830/1.2860 и take profit 1.2766. USDJPY: ЦБ Японии сегодня провел очередное заседание и принял решение оставить текущие параметры монетарной политики без изменений, сохранив ставки и целевой уровень доходности 10-летних гособлигаций JGB на уровнях -0.1% и 0% соответственно. Регулятор считает, что базовая потребительская инфляция в Японии может замедлиться осенью, поэтому сейчас не следует изменять кредитно-денежную политику. Для японской йены это негативный сигнал, поскольку ФРС США готова еще дважды в этом году повысить учетную ставку, доведя показатель до 5.75%. При этом фьючерс на ставку Федрезерва показывает, что повышение будет одно – на заседании 26 июля, однако и этого фактора достаточно для продолжения сильного восходящего тренда в данной валютной паре. Торговая рекомендация: Buy 140.50/140.10 и take profit 142.24.

|

|

В 2021 году в ООО «НЗРМ» был создан собственный конструкторско-технологический отдел, который стал новым этапом эволюции компании — от сервисного металлоцентра (СМЦ) к производителю конечного, готового продукта. Сегодня отдел существенно расширился и освоил новые компетенции, а конструкторская работа стала неотъемлемой частью производственного процесса эмитента. Освоен процесс разработки технической документации и обеспечения функции исследовательских и опытно-конструкторских работ, оптимизирована сбытовая структура. Объем продаж конечных продуктов непрерывно растет без дополнительных усилий со стороны коммерческого отдела, поскольку новые продукты, которые генерируются при участии инженеров-конструкторов, имеют стабильный спрос на рынке. И представление компании на рынке поменяло направленность: от продвижения услуг с использованием производственных мощностей, компания стала делать упор на опыте, умениях, компетенциях сотрудников в области проектирования, оптимизации и внедрения инновационных технологий в промышленности. По словам директора завода Дмитрия Ионычева, основать конструкторское бюро было важным решением, особенно в свете событий 2022 года. Поиск новых материалов, технологий, импортозамещение — вот задачи, которые решает этот отдел. При разработке и внедрении в производство новых продуктов специалисты бюро готовят конструкторскую документацию с описанием всех технологических и производственных процессов (требуемые станки, расчет производительности). Такая подготовка позволяет грамотно и в короткие сроки организовывать производство и запускать новую продукцию в серию. Причем, речь идет о сложных высокотехнологичных, а главное, интеллектуально защищенных продуктах, которые сложно скопировать. Это является дополнительным контуром защиты для компании. В дальнейшем конструкторско-технологическое направление будет обеспечивать смену номенклатурной матрицы и способствовать реализации одной из ключевых целей компании — повышению доли готовой продукции в общем объеме производства. «Ранее мы ушли от трейдинга, став СМЦ, и говорили, что в этом ключе нужно развиваться. Создание КТО — уже следующий этап развития. Сейчас интеллектуально мы очень усилились, и со временем доведем это направление до уровня якорной компетенции завода. Года через два я готов поговорить о конструкторском бюро, инжиниринговом центре эталонного типа», — комментирует Дмитрий Ионычев. В компании отметили, что, начиная с 2021 года ощущают, что наработанная репутация начала давать свои плоды. Завод НЗРМ знают уже по всей России, как надежного партнера. Все больше заказчиков приходят сами, по рекомендации, в то время как ранее компании приходилось прилагать недюжинные усилия для привлечения каждого нового клиента. В свою очередь, ООО «НЗРМ» сохраняет неизменно высокую планку по качеству и уровню сервиса.

|

|

Анализ рынка 15 июня. Сегодня квартальная экспирация фьючерсов на индексы, валюту, акции. Рынок может быть алогичным и вести себя непредсказуемо. Российский рынок в лютой эйфории (держу шорт) Нефть жду выше (вне позиции) Газ жду выше (держу лонг) Китай жду выше (держу лонг) 👉Видео: 👉Телеграм: https://t.me/bogdanoffinvest

|

|

1. Госдума приняла поправки о штрафах и аресте за нарушение режима военного положения Богданофф: Если ВП не будет, то зачем законы принимать? 2. Россия предупредила несколько стран-партнеров, включая Саудовскую Аравию, Мексику, Малайзию, Турцию и ОАЭ, что ее возможное включение в штрафные списки FATF негативно скажется на торговых связях между ней и этими государствами — BBG Богданофф: РФ в серьёз готовится к худшему сценарию, но на рынках экстремальная жадность. 3. Российские хакеры анонсировали мощную атаку на западную финансовую систему в ближайшие 48 часов. Задача номер один — парализовать работу SWIFT Богданофф: Взять Свифт за три дня! Что-то похожее уже было. 4. Немецкий DAX обновил исторический максимум Богданофф: Все рынки на хаях, Китайский рынок активно старается догонять остальных в росте. 5. 11-й пакет антироссийских санкций "допакуют" на следующей неделе. Доходы России от продажи нефти в мае упали из-за снижения цен — Bloomberg Богданофф: интересная будет неделя следующая! 6. Стратегические запасы нефти в США опустились до рекордных минимумов с 1983 г - до 351 млн барреля Богданофф: в нефти находиться сейчас опасно - битва финансовых интересов, могут быть движения как вверх, так и вниз, но, как правило, США своих целей добивается. 👉Телеграм: https://t.me/bogdanoffinvest

|

|

Итогом работы ООО «Сибстекло» (крупнейшего производителя стеклотары за Уралом, актив РАТМ Холдинга) в 2022 году стала позитивная динамика по основным показателям финансово-хозяйственной деятельности. Компания увеличила объем производства стеклотары, как следствие, выручка также выросла. К концу 2022 года «Сибстекло» заняло 6,5% отечественного рынка стеклотары. В Сибири и на Дальнем Востоке предприятие сохраняет лидерские позиции и долю 60%. На «Сибстекле» традиционно выделяют именно Сибирский и Дальневосточный федеральные округа как целевые, реализуя здесь более 90% продукции. Основная часть заводов, выпускающих стеклотару, расположена в центральной части России. Благодаря этому, а также постоянному развитию мощностей «Сибстекло» остается крупнейшим производителем стеклотары за Уралом. В течение всего 2022 года прослеживается положительная динамика основных показателей деятельности как в натуральном, так и в стоимостном выражении. Напомним, сегодня мощность завода составляет более 2 300 тыс. шт. стеклотары в сутки. В цехах непрерывно работают три стекловаренные печи, общая производительность которых растет за счет модернизации оборудования и совершенствования процессов. В 2022 году выпуск тарного стекла увеличился на 14,8% — с 711 млн до 816 млн шт. Наибольшую долю в номенклатурной линейке традиционно занимает бутылка для пива — 84%. Одно из ключевых достижений компании в 2022 году — реализация совместного с AB InBev Efes проекта по выпуску суперлегкой бутылки, вес которой снизили с 265 до рекордных 235 граммов при сохранении прочностных характеристик. Изготовление такой тары соответствует принципам разумного природопользования: также позволяет повышать производительность, используя тот же объем материальных ресурсов.

Рост производства отразился на выручке «Сибстекла» — она стала на 21,7% больше, чем в 2021 году. Стремится вверх и показатель валовой прибыли — плюс 26,7% в сравнении с 2021 годом. Чистая прибыль за 2022 год зафиксирована на уровне 149,1 млн руб. (— 40,5 % к 2021 году), что обусловлено увеличением процентных расходов вслед за ростом ключевой ставки в первом полугодии 2022 года, а также объемов оборотного заемного финансирования.

Финансовый долг на 31.12.2022 г. составил 3 288,6 млн рублей, существенно не изменившись в течение года (плюс 8,6% за счет привлечения дополнительного финансирования в результате размещения второго выпуска биржевых облигаций). Показатель долговой нагрузки «Финансовый долг/выручка LTM» укрепился за счет роста выручки, сложившись на уровне 0,53х, при этом «Чистый финансовый долг/EBITDA LTM» улучшился до 2,61х за счет увеличения показателя «EBITDA LTM» на 30,9 %.

В 2023 году ООО «Сибстекло» продолжит реализацию проектов, связанных с облегчением стеклотары. Также компания планирует увеличить долю стеклобоя в составе смеси для стекловарения, что будет способствовать снижению ресурсопотребления. Согласно стратегии развития завода, мощность технологического комплекса по обработке стеклобоя, со вводом в эксплуатацию второй очереди, достигнет 180 тыс. тонн в год.

|

|

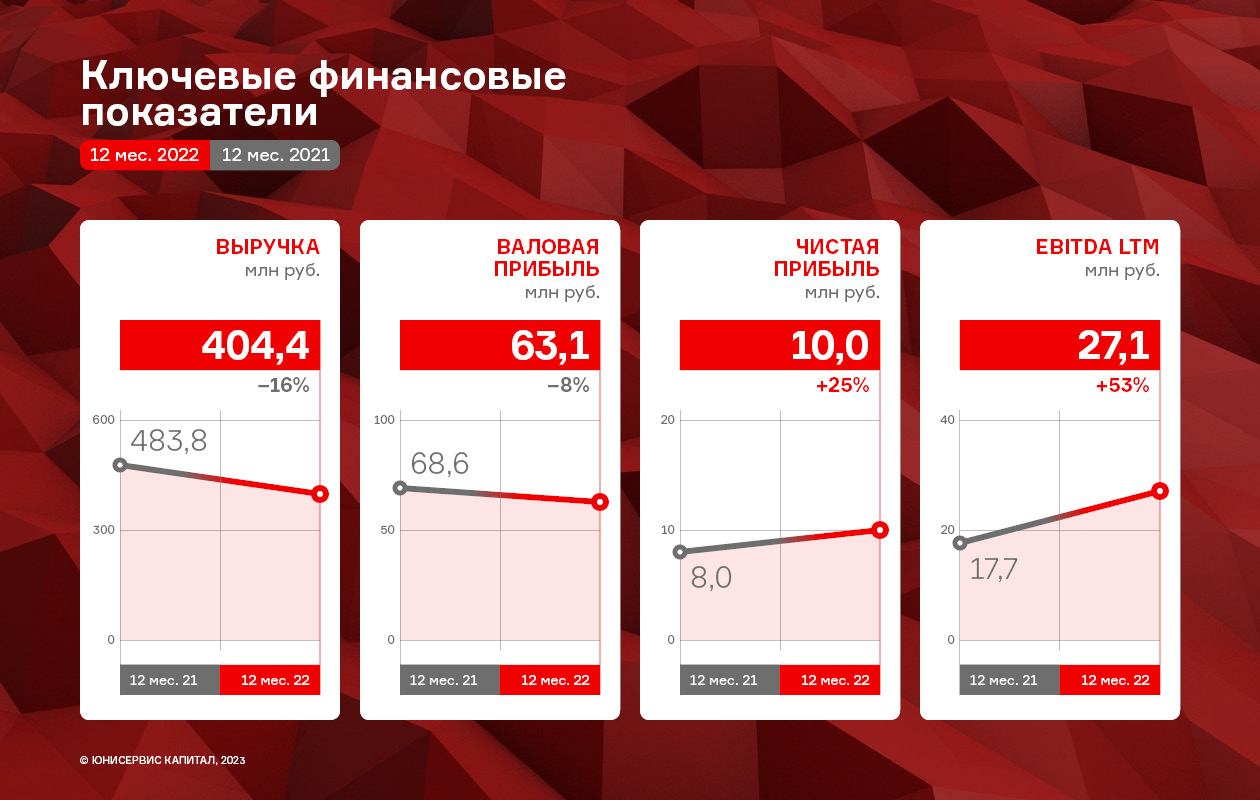

2022 год ООО ПК «СМАК» завершило с приростом по чистой прибыли на 25% к 2021 году. Долговые коэффициенты сохраняют комфортный для эмитента уровень, который позволяет своевременно обслуживать свои обязательства. В 2022 году особо пристальное внимание эмитент уделил укреплению собственной устойчивости. Так, было приобретено новое оборудование (дозатор), а также начата реализация проектов по газификации. Более того, ПК «СМАК» успешно заместила в производстве бельгийскую пищевую химию, заменив её китайскими и отечественными аналогами. При этом, качество осталось на прежнем высоком уровне. Предпринятые меры уже позволили предприятию увеличить максимальную мощность, в будущем они понизят его чувствительностью к внешним рискам. Анализируя ключевые финансовые показатели, можно отметить их разноплановую динамику. Так, объем выручки составил 404,4 млн руб. (-16,4% к АППГ), при сокращении валовой прибыли на 8,1% за те же сравниваемые периоды. Снижение выручки и валовой прибыли объясняется перераспределением производства продукции: сократился объем производства красной икры из-за существенного роста себестоимости сырья при одновременном увеличении объемов изготовления рыбных консервов. Однако компании удалось оптимизировать прочие затраты, что положительно сказалось на чистой прибыли, которая достигла 10 млн руб., увеличившись на 25%.

Долговая нагрузка компании по-прежнему состоит из внешнего долга и долга перед собственником. На конец отчетного периода общая сумма задолженности составила 213,1 млн руб., увеличившись на 3,6 % к АППГ за счет привлечения дополнительного внешнего финансирования. Все долговые коэффициенты продолжают находиться на приемлемом уровне, операционного потока компании достаточно для своевременного обслуживания своих обязательств. В 2023 году эмитент планирует приобрести собственные складские помещения, которые он арендует сегодня, реализовать проект по газификации и докупить оборудование для стерилизации консервов для создания собственной котельной, что позволит сократить текущие расходы.

Подробнее про итоги работы компании пишем в презентации.

|

|

События, на которые следует обратить внимание сегодня: 15.15 мск. Еврозона: публикация решения ЕЦБ по основной процентной ставке. EURUSD: ЕЦБ сегодня проведет очередное заседание, где может повысить ставку на 0,25 п.п. до 4%. Фьючерс на процентную ставку, который торгуется на немецкой бирже во Франкфурте, указывает на 100%-ую вероятность такого исхода, а данный инструмент раньше всегда давал верный ориентир. На прошлой неделе Кристин Лагард заявила, что нет четких доказательств того, что базовая инфляция достигла пика, и не намерена пока останавливаться. Ее ближайший соратник Луис де Гиндос пока тоже не видит победы над инфляцией. Учитывая инерцию ЕЦБ можно ожидать повышения процентной ставки минимум на 0,5 п.п. в течении летних заседаний. На мой взгляд, монетарный регулятор будет повышать процентную ставку до тех пор, пока не получит серьезные проблемы в финансовом секторе. На товарном рынке наблюдается снижение котировок в сегменте металлов и энергоносителей, что благоприятно для доллара, поскольку сырье исторически котируется в американской валюте. Торговая рекомендация: Sell 1.0850/1.0880 и take profit 1.0785. GBPUSD: ФРС США ожидаемо оставила процентную ставку на уровне 5,25%, при этом почти все чиновники американского ЦБ считают, что во второй половине года ставка будет на 0,5 п.п. выше, поскольку инфляционная проблема по-прежнему не решена. Видимо руководители ФРС хотят реализовать правило Тейлора, которое гласит, что ставка ЦБ должна быть минимум на 1% выше базовой инфляций и тогда инфляционные процессы в экономике будут под контролем монетарных властей. Видимо Федрезерв считает, что базовая инфляция, которая сейчас составляет 5,3%, будет умеренно снижаться в ближайшие месяцы, поэтому необходимо повысить учетную ставку до 5,75%. При этом долговой рынок ждет всего лишь одного повышения ставки ФРС на следующем заседании 26 июля. "Риски для инфляции являются повышательными. Снижение ставок в этом году будет нецелесообразным", - поведал Джером Пауэлл. Для американского доллара это позитивный сигнал, поскольку еще весной рынок ждал, что регулятор начнет снижать ставки во второй половине года. Торговая рекомендация: Sell 1.2675/1.2700 и take profit 1.2600. USDJPY: Поскольку ФРС США планирует повышать процентных ставки в ближайшие месяцы, а ЦБ Японии отвергает призывы к ужесточению кредитно-денежной политики, то коррекцию в данной валютной паре необходимо использовать для покупок в расчете на продолжение восходящего тренда. Данная валютная пара сегодня обновила 7-месячный максимум и можно ожидать роста котировок в область 142.24. У инвестфондов и банкиров сейчас просто не остается иного выбора, как покупать данную валютную пару, поскольку разница в процентных ставках ФРС и Банка Японии увеличивает привлекательность американской валюты. Китайский ЦБ сегодня снизил основную процентную ставку на 0,1 п.п. до 2,65%, что также усилит отток капитала из Азии в пользу Северной Америки. Торговая рекомендация: Buy 141.15/140.80 и take profit 142.24.

|

|

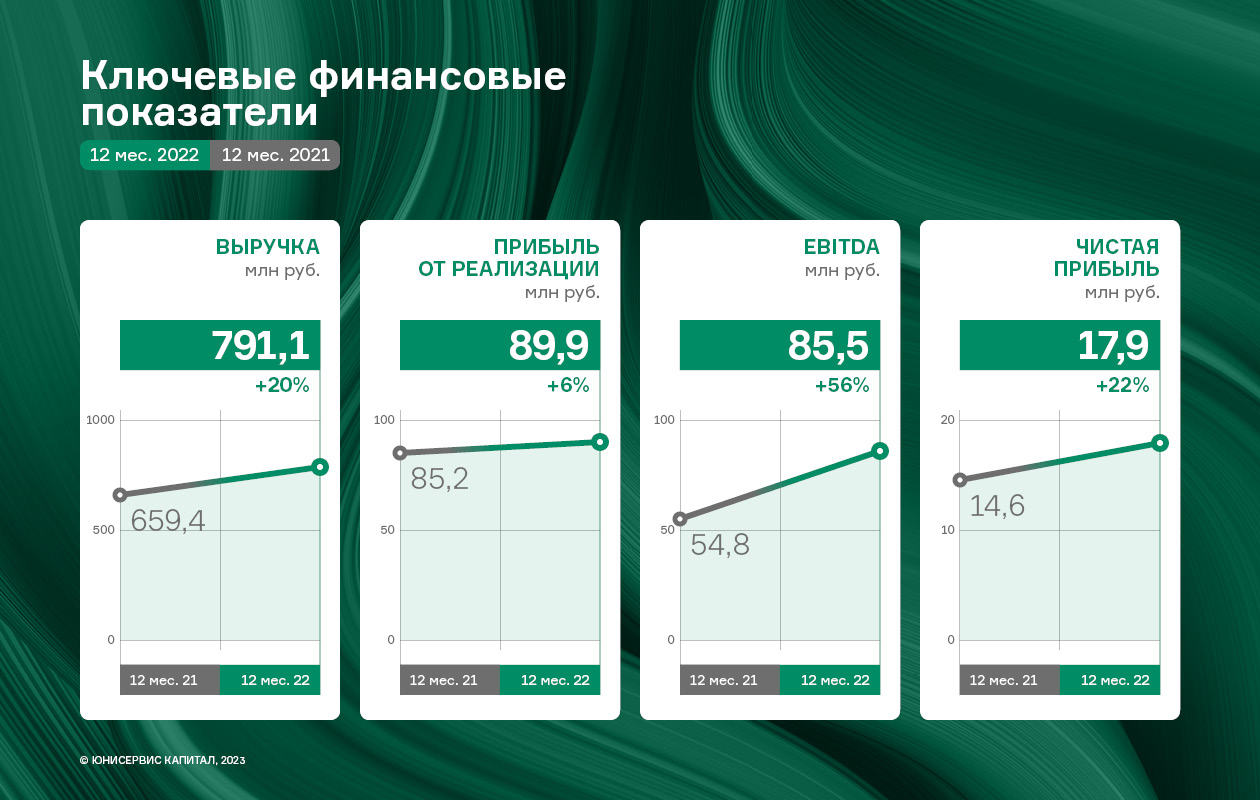

В 2022 году эмитенту удалось не только добиться стабильной работы в условиях внешних воздействий, но и расширить ассортимент за счет ввода новых видов продукции и освоить новое направление работы с клиентами — В2В. Вышеперечисленные мероприятия позитивно отразились на результатах деятельности ООО «Фабрика ФАВОРИТ» по итогам 2022 г. Выручка компании за 12 мес. составила 791,1 млн руб. (+20% к АППГ), а прибыль от реализации — 89,9 млн руб., увеличившись на 5,5% по сравнению с итогом 2021 года. Чистая прибыль также показала положительную динамику, достигнув отметки в 17,9 млн руб. Сразу несколько факторов поспособствовали росту. Во-первых, эмитент выпустил сразу 11 новинок: свежие сыры «Кавказский копчёный», «Халуми», «Чечил», копчёная моцарелла Affumicata под брендом FAVORIT Cheese, спреды бренда «Крестьянский дворик», сливочные масла брендов «Село Молочное» и FINSKOE. Во-вторых, «Фабрика ФАВОРИТ» впервые начала работать с клиентами направления B2B: кондитерскими производствами и предприятиям, которые участвуют в тендерах.

Анализируя структуру выручки, можно отметить, что наибольшую долю в 2022 г. заняло сливочное масло — чуть более 39%, а также спреды — 27%. Доля выручки от реализации свежих сыров в отчетном периоде составила почти 20%.

Рост финансового долга в отчетном периоде составил 20,1% из-за переноса факторинга из кредиторской задолженности в краткосрочные кредиты и займы. При этом, следует отметить, что соотношение долга и выручки в течение года не изменилось, его значение на 31.12.2022 г. составило 0,46, а показатель «Чистый долг/EBITDA LTM» усилил свое значение, снизившись на 3,7%.

В 2023 году ООО «Фабрика ФАВОРИТ» веде активную работу по расширению представленности продукции на полках магазинов. Не менее значимая часть стратегии по реализации продукции — это освоение новых территорий. Также эмитент продолжается стратегию расширения ассортимента, в частности, готовится выпустить товары предназначенные для B2B-направления. Подробнее в презентации по итогам 12 мес. 2022 г.

|

|

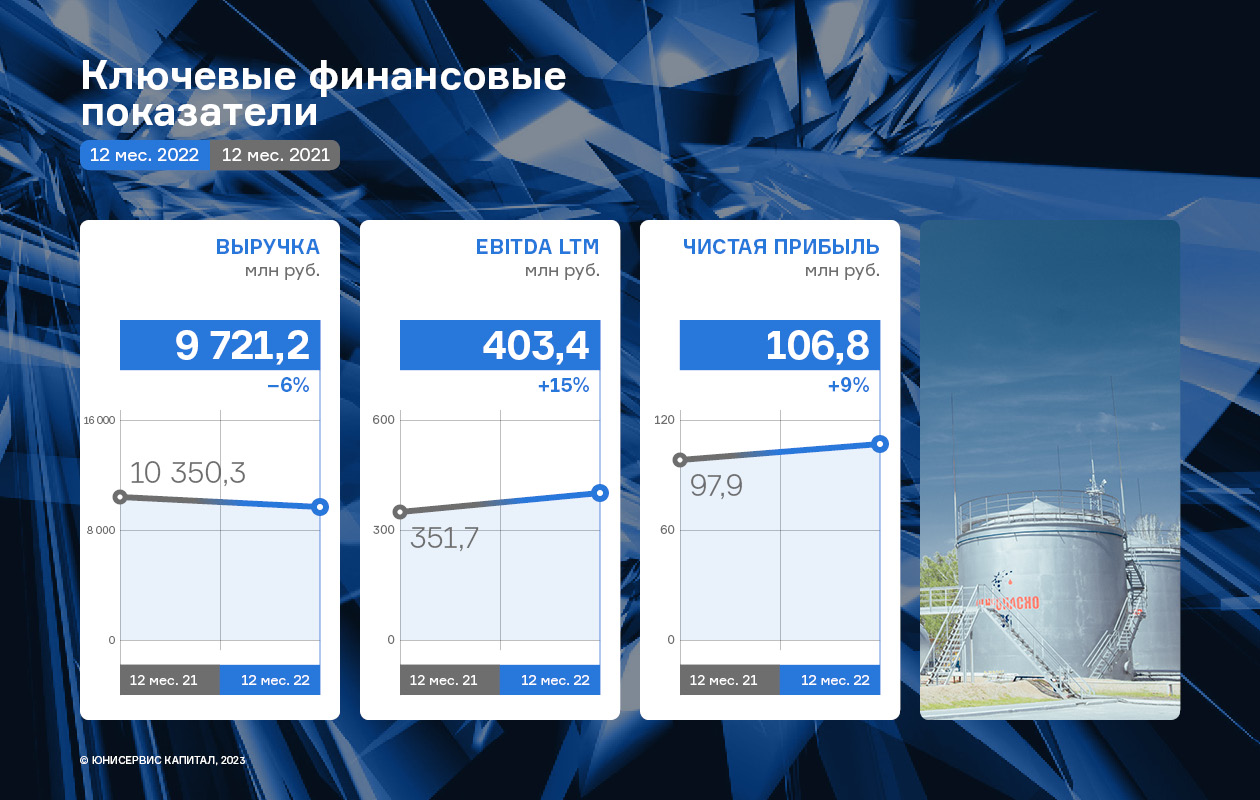

В 2022 г. эмитент наращивал доли прямых закупок на Санкт-Петербургской товарно-сырьевой бирже, что позволило сократить общую себестоимость продаж на 6,8%; также совместно с партнерами активно развивал транспортное направление, наращивая автопарк, за счет чего удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Это два основных фактора, которые привели к разнонаправленной динамике основных финансовых показателей. По итогам работы 2022 года ООО ТК «Нафтатранс плюс» демонстрирует умеренный рост практически всех основных показателей рентабельности бизнеса в сравнении со значениями за аналогичный период прошлого года.

Следует отметить, что, выручка эмитента за 2022 г. практически сохранилась на уровне 2021 г. (несущественное снижение составило 6,1%).

На фоне несущественного уменьшения объёма продаж ООО ТК «Нафтатранс плюс» удалось значительно нарастить показатель EBITDA LTM (+14,7% к АППГ), а общий финансовый результат — на 9,2%. Напомним, что описанная разнонаправленная динамика основных финансовых показателей деятельности стала возможной благодаря двум факторам: - Развитию транспортного направления эмитента и партнёрских компаний, что позволило уменьшить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Так, автопарк эмитента и партнёрских компаний за последние 12 месяцев увеличился на 43 транспортные единицы (текущее значение 389 единиц).

- Наращиванию в 2022 году доли прямых закупок на Санкт-Петербургской товарно-сырьевой Бирже, в результате чего удалось сократить общую себестоимость продаж на 6,8%.

Финансовые итоги деятельности отразились на балансе эмитента: финансовый долг за последний год вырос на 13,6% до значения 2 523 млн руб., размер собственного капитала компании увеличился на 41,0%. Также, в отчётном периоде произошёл существенный рост величины основных средств, в первую очередь за счёт постановки на баланс земельного участка под АЗС Nafta24, расположенного в городе Новосибирск на улице 1-я Грузинская.

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 31.12.2022 составила 82% от всех заимствований. Основным банком-кредитором является Московский Банк ПАО Сбербанк (47,8%). Структура долга на 31.12.2022., млн руб.: - Краткосрочные банковские кредиты — 411,2 млн руб. (16%);

- Долгосрочные банковские кредиты — 1 194,2 млрд руб. (47%);

- Облигационные займы — 886,6 млн руб. (35%).

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 31.12.2022 г. составил 0,26х, что является значением близким к оптимальному для компаний оптовой торговли, включая нефтетрейдинг. Несмотря на высокое значение показателя [Чистый долг /EBITDA] = 6,19х, что также является отраслевой спецификой, ключевым показателем долговой нагрузки для трейдеров является показатель [Долг / Выручка], который у эмитента зафиксирован на приемлемом уровне. В ближайшем будущем эмитент планирует и дальше развиваться по модели нефтетрейдера, расширяя клиентскую базу, увеличивая объемы закупаемого топлива и наращивая свои позиции на рынке. Также планируется дальнейшее развитие транспортного направления в контексте перевозки новых видов товаров, расширение автопарка совместно с компаниями-партнерами, обеспечение бесперебойных поставок грузов заказчикам. * - коэффициент текущей ликвидности (в соответствии с балансом)

|

|

|

|