Нашему мегарегулятору пора понять, что биржа это не бассейн-лягушатник, скорее это океан с акулами. Тут не учат плавать, тут любят мясо.

Вот эта мантра про плавающий курс рубля наводит на мысль что многие в ЦБ не понимают вообще, что это такое. Плавающий курс вовсе не является панацеей, чем-то застывшим и вечным. Надо постоянно совершенствовать свои навыки плавания, чтобы с вами другие пловцы считались.

СУР с разными инструментами должен работать по-разному. Когда плавают котировки Сбера или Газпрома, то это касается сотен спекулянтов и мало кого волнует их судьба. Когда СУР работает с такими же параметрами и в стакане рубля, то результаты неверных настроек биржевой СУР бьет по миллионам простых граждан, которые слушают фейки от ЦБ и доверяют им.

Мы об этом уже много раз говорили, в том числе и на последнем вебинаре, в том числе и о динамических ошибках биржевых СУР. И вот какой вывод мы тогда сделали... Все профучастники и ЦБ постоянно гонят фейк

Пожар на мексиканской нефтегазовой платформе Pemex в Мексиканском заливе существенно скажется на снижении добычи газа компанией — руководство корпорации.

🟢Я как раз ждал газ ждал выше, закрыв шорты и вот появилось событие, которое было предсказано графиком.

2. Прием на работу в США замедлился в июне, но заработная плата выросла, при этом безработица на минимумах, что, вероятно, заставит ФРС и дальше повышать ставки.

🟢После отчета о занятости акции упали. Индекс Dow Jones Industrial Average в пятницу упал на 187,38 пункта, или 0,55%. Индексы S&P 500 и NASDAQ также снизились.

3. Администрация Байдена объявила о закупке еще 6 миллионов баррелей нефти для Стратегического нефтяного резерва

🟢Стоило нефти выйти вверх, как американцы снова говорят, что им нужна дешевая нефть. Ситуация в нефти напряженная.

На этой неделе заработал немного на РТС2 на падении рубля. Зарабатывать стало просто, достаточно просто купить фьючерс на пару доллар/рубль (или евро/рубль) и держать. Курс стабильно растёт на 1-2р в день.

Ассоциация владельцев облигаций (АВО) намерена поменять механизм удержания налогов с дивидендов в пользу инвесторов. Эксперты ассоциации считают, что НДФЛ нужно удерживать не в момент поступления дивидендов, а в конце года или при выводе средств с брокерского счета и ссылаются на действующий Налоговый кодекс. Ранее АВО добилась пересмотра системы удержания налогов с купоном облигаций.

🔷 Как берут налог с дивидендов сейчас

Брокеры удерживают НДФЛ в размере 13% (или 15% в случае дохода более 5 млн рублей в год) с дивидендов в момент поступления на брокерский счет. Налог на доход от остальных инструментов – например, прибыли от торговли акциями – рассчитывается в конце года.

🔷 Как могут начать удерживать

Члены ассоциации считают, что начисление налога должно производиться не в момент поступления дивидендов, а по окончании налогового периода либо при выводе денег с брокерского счета. В качестве аргумента они ссылаются на п. 4 ст. 214, п. 7, п. 10 ст. 226.1 Налогового кодекса.

🔷 Почему это может сработать

Ранее АВО удалось добиться пересмотра брокерами Сбера, ВТБ и Финам механизма удержания НДФЛ с купонного дохода по облигациям. Брокер Альфа-Инвестиций собирается перейти на новый порядок удержания налога на НДФЛ по купонам облигаций с 1 июля 2023 года. Теперь у этих брокеров налог начисляется не в момент получения купона, как было раньше, а в конце года или при выводе средств.

🔷 В чем плюсы для инвесторов

Дивиденды будут приходить на 13% больше, чем начисляются брокерами сейчас. НДФЛ все равно придется заплатить, однако до конца налогового периода или вывода средств инвестор сможет реинвестировать деньги и потенциально получить бóльшую прибыль, чем сейчас.

«КарМани» — известная на публичном рынке компания с давней положительной историей: всего эмитент разместил пять облигационных выпусков на сумму 1,75 млрд рублей, из которых три были погашены и еще два, на 900 млн рублей, находятся в обращении. В этом году компания начала процедуру реорганизации акционерного капитала, перевела акции в российскую юрисдикцию (владельцем ООО МФК «Кармани» стало ПАО «Смарттехгрупп» вместо кипрского офшора), а 3 июля вывела акции на торги на Московской бирже, но не в рамках IPO, а по процедуре прямого листинга.

Для этого основатель Антон Зиновьев и крупный акционер Сергей Ситников предоставили в долг свои акции на сумму 600 млн рублей специальной подконтрольной структуре, которая и продавала их в рынок в ходе листинга. В ходе размещения, по сообщению эмитента, спрос существенно превысил предложение. В результате было принято решение продать еще 110,7 млн ценных бумаг.

В дальнейшем ПАО «Смарттехгрупп» планирует провести допэмиссию на такую же сумму, которую выкупит подконтрольная компания и погасит приобретенными бумагами долг перед акционерами.

При учреждении акционерный капитал компании состоял из 1,8 млрд штук обыкновенных акций. 13 января 2023-го и 17 марта 2023 гг. компания зарегистрировала дополнительные выпуски обыкновенных акций, которые были размещены на инвестиционной платформе Rounds. По результатам допэмиссии ценных бумаг акционерный капитал компании увеличился на 97 728 046 штук.

На момент выхода на биржу акционерный капитал компании состоял из 1 897 728 046 штук обыкновенных акций. Акции предлагались с поэтапным заранее установленным увеличением цены и объема каждого транша. Всего была предложена 21 заявка в широком ценовом диапазоне: с начальной ценой 2,37 рубля за акцию и конечной — 3,16 рубля. Таким образом, компанию оценили в диапазоне от 4,5 до 6 млрд рублей при средней оценке — 5,3 млрд рублей (именно столько обозначили аналитики «Открытие Инвестиции» в обзоре к размещению). По итогам торгов бумага достигла верхней планки в 3,318 рубля.

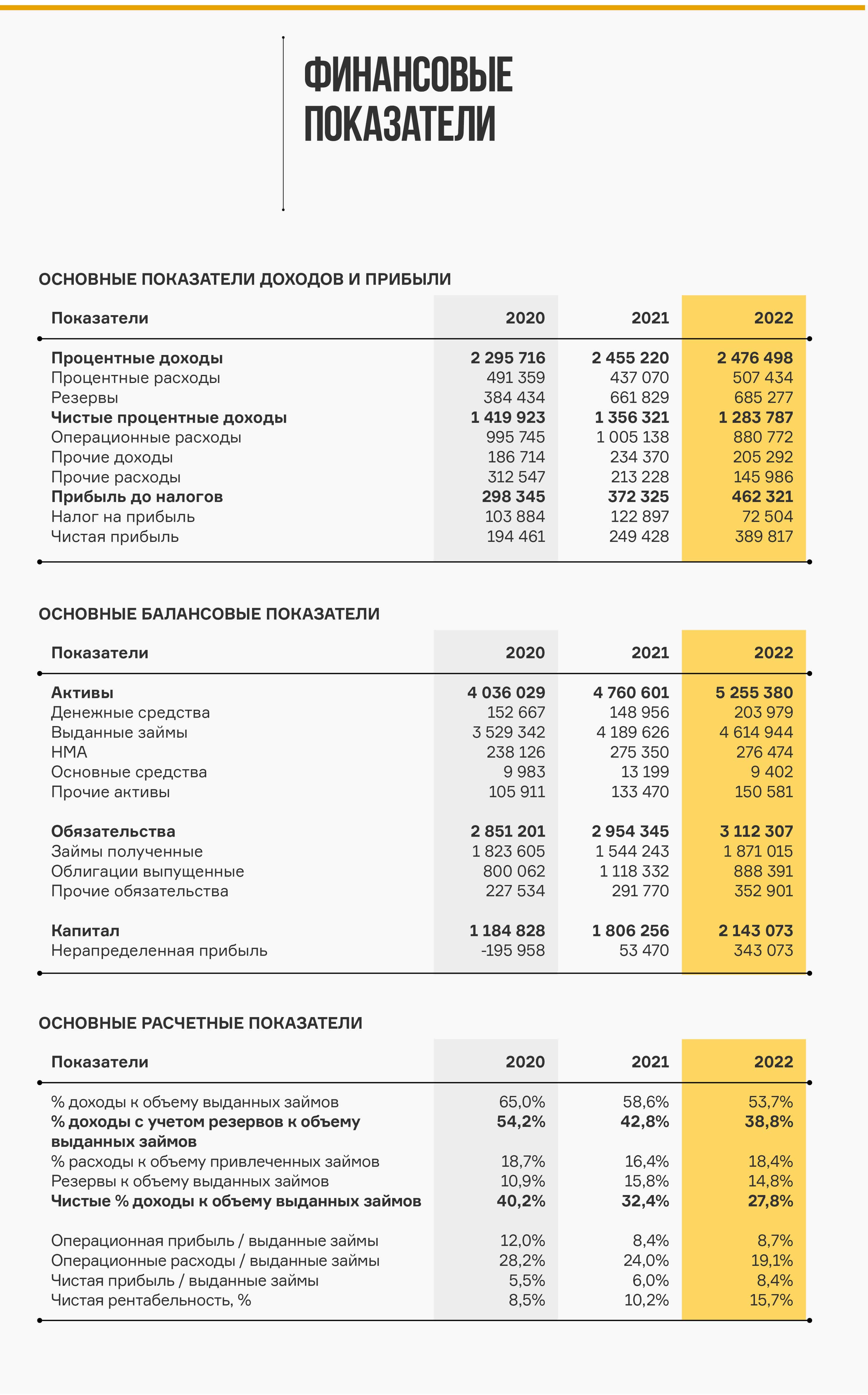

Прежде чем оценивать адекватность текущей стоимости компании, необходимо посмотреть на основные финансовые показатели.

Основные финансовые показатели

Начнем с самого простого — рейтинга. «Эксперт РА» обновил рейтинг компании в декабре 2022 г. до уровня BB- с развивающимся прогнозом. Основные риски — это «чувствительная позиция по капиталу при приемлемой рентабельности бизнеса».

Как отметили аналитики агентства, для компании характерен низкий уровень норматива достаточности собственных средств: средний уровень норматива НФМК1 за период с 1 октября 2021-го по 1 октября 2022 гг. составил 9,9% (с учетом применяемых системных послаблений при расчете показателя в период с 1 марта 2022-го по 1 октября 2022 гг.). При этом агентством отмечается, что органическая генерация капитала является недостаточной для масштабирования бизнеса с учетом создания резервов по просроченным микрозаймам. На 1 сентября 2022 г. отмечалось снижение значения норматива НМФК1 до уровня в 7,0% (при минимальном значении НМФК1=6%), что потребовало привлечения поддержки со стороны бенефициаров в виде пополнения добавочного капитала для соблюдения норматива на 1 ноября 2022 г. после вступления в силу обновленного расчета норматива НМФК1.

В капитале и кроются основные риски бизнеса: ежегодно около 15% всех выданных займов списывается. Это составляет до 30% полученных процентных доходов, то есть процентный доход снижается со среднего валового уровня в 55%, до 35-40%, что уже близко к сумме операционных расходов.

Сейчас чистая рентабельность растет, однако это происходит за счет прочих комиссионных доходов, оптимизации ФОТа и структурированию налоговых платежей.

Как мы видим, процентного дохода компании в самом деле недостаточно для роста ввиду специфики бизнес-модели, а долговое финансирование ограничивается регуляторными требованиями.

К слову, реалистичность данных отчетности, особенно по резервам, не вызывает особых сомнений, поскольку их можно подтвердить по косвенным данным, содержащимся в делах в арбитражных судах и судах общей юрисдикции. Так, с ноября 2022 г. компания в качестве истца подала иски на более чем 136 млн рублей.

Винтажный анализ

При этом ни в одном из отчетов эмитента или обзоров аналитиков не представлен особо важный для любого МФО анализ — винтажный анализ портфеля выданных займов.

Отчасти какую-то информацию по портфелю разместили аналитики «Открытие Инвестиции», однако там упор был сделан на кризисные периоды 2020-го и 2022 гг.

Даже по данным официальной отчетности можно сделать определенные выводы по жизненному циклу выдаваемых кредитов. Они достаточно длинные — от двух лет — а значит выданный в этом месяце заем через 12 месяцев будет возвращен с учетом вероятности дефолта и процентных выплат не более, чем на 50%, а это очень низкое значение для МФО.

При этом надо отметить, что компания не является классической микрофинансовой организацией, хотя и наращивает долю беззалоговых займов (и даже планирует ее увеличивать). Она представляет собой залогового кредитора — почти банк с монопродуктом.

Как и банк, «КарМани» активно привлекает денежные средства частных инвесторов — своего рода депозитчиков. Этот канал традиционно является для эмитента более весомым, чем даже облигационный рынок: примерно на 1 млрд рублей больше компания привлекает через частные займы, чем через облигационные. Но ставки по таким займам выше — и по сравнению с фондовым рынком, и уж тем более по сравнению с тем, что банки дают по депозитам. Кроме того у компании нет других источников дохода, как у классических банков — например, комиссионных, хотя «КарМани» и увеличивает прочую выручку, связанную с агентскими доходами от продаж страховок и других допуслуг. Таким образом, все же до банка она не дотягивает.

Как, впрочем, и до финтеха, в качестве которого «КарМани» активно пытается себя позиционировать: учет операций, система оценки рисков, бэк-офис — сейчас это уже не атрибуты IT-компании, а обязательный минимум, без которого любой бизнес существовать просто не может.

Оценка стоимости компании

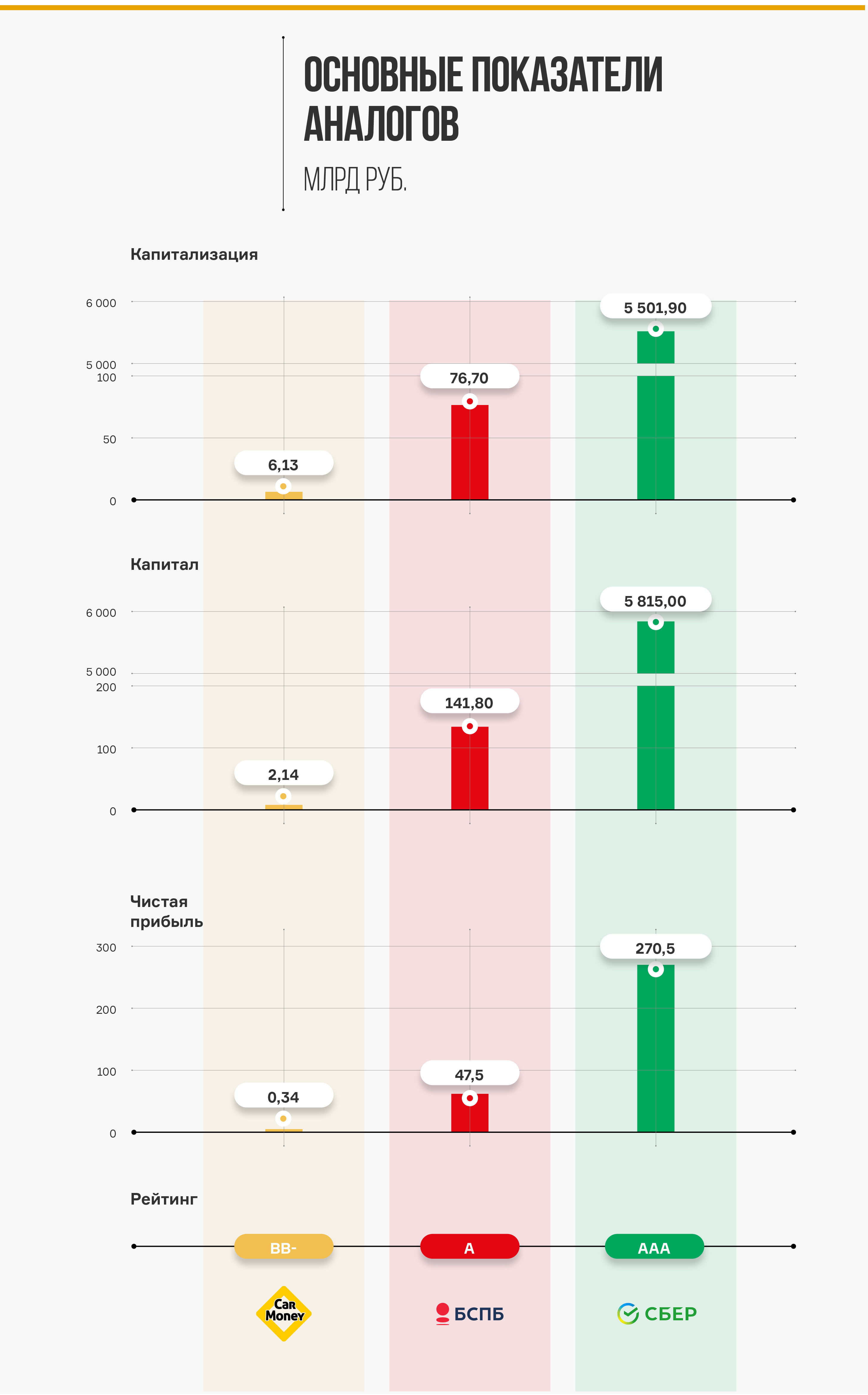

По мнению аналитиков Boomin, при оценке стоимости стоит сравнивать «КарМани» с банками как с ближайшими аналогами на российском рынке (проводить аналогии с зарубежными эмитентами сейчас нецелесообразно), а также компаниями малой капитализации с похожей выручкой.

Банки сейчас в России оцениваются, как правило, ниже своего капитала, а сравнивать по чистой прибыли достаточно сложно. Например, тот же Банк Санкт-Петербург отчитался о рекордной прибыли в 2022 г., но не раскрыл ее причин, а это вполне может быть всего лишь «бумажная» прибыль.

Из компаний с небольшой выручкой можно вспомнить недавно разместившийся Whoosh с текущей капитализацией 25 млрд рублей при выручке 7 млрд рублей и капитале 4,85 млрд рублей. Но, с другой стороны, есть компании с давней публичной историей — РБК, «Росинтер», «Левенгук», ЧЗПСН: все они торгуются значительно ниже своей выручки.

Для объективной оценки стоимости компании необходимо понять: а на сколько эмитент сможет вырасти благодаря привлеченному капиталу? За какое время его капитал «догонит» текущую капитализацию на дату размещения?

Благодаря привлеченному допкапиталу в 600 млн рублей компания сможет увеличить общие активы до 1 млрд рублей. Учитывая чистую рентабельность собственного капитала в среднем в 40% и заемного — в 30%, получаем дополнительную прибыль в размере до 350 млн рублей в год, то есть в течение 4-5 лет компания сможет достичь уровня капитала (при реинвестировании прибыли без выплат дивидендов) в размере текущей капитализации. При выплате всего дополнительного процентного дохода на полученный капитал дивидендная доходность для инвесторов составит около 4-5% годовых. А еще остаются вопросы по поводу точек роста и конкуренции...

Эта история может стать как хорошим примером роста, так и закончиться подобно малым IPO на российском рынке — падением цены и консолидацией на адекватных уровнях, когда эмитенты не смогли реализовать свою стратегию роста.

Пока же видится, что больше дохода инвесторам принесут облигационные инструменты «КарМани», чем ее размещенные акции: по крайней мере, в краткосрочном периоде кредитные риски заметно снизились, и самый короткий выпуск с погашением через год можно уже рассматривать как аналог депозита с текущей доходностью около 13–13,5% годовых.

Суммарный объем торгов на вторичном рынке по четырем выпускам эмитента составил 138,8 млн рублей. Инвесторы получили перечисленный эмитентом купонный доход по четырем эмиссиям в размере 25,4 млн рублей.

Итоги торгов

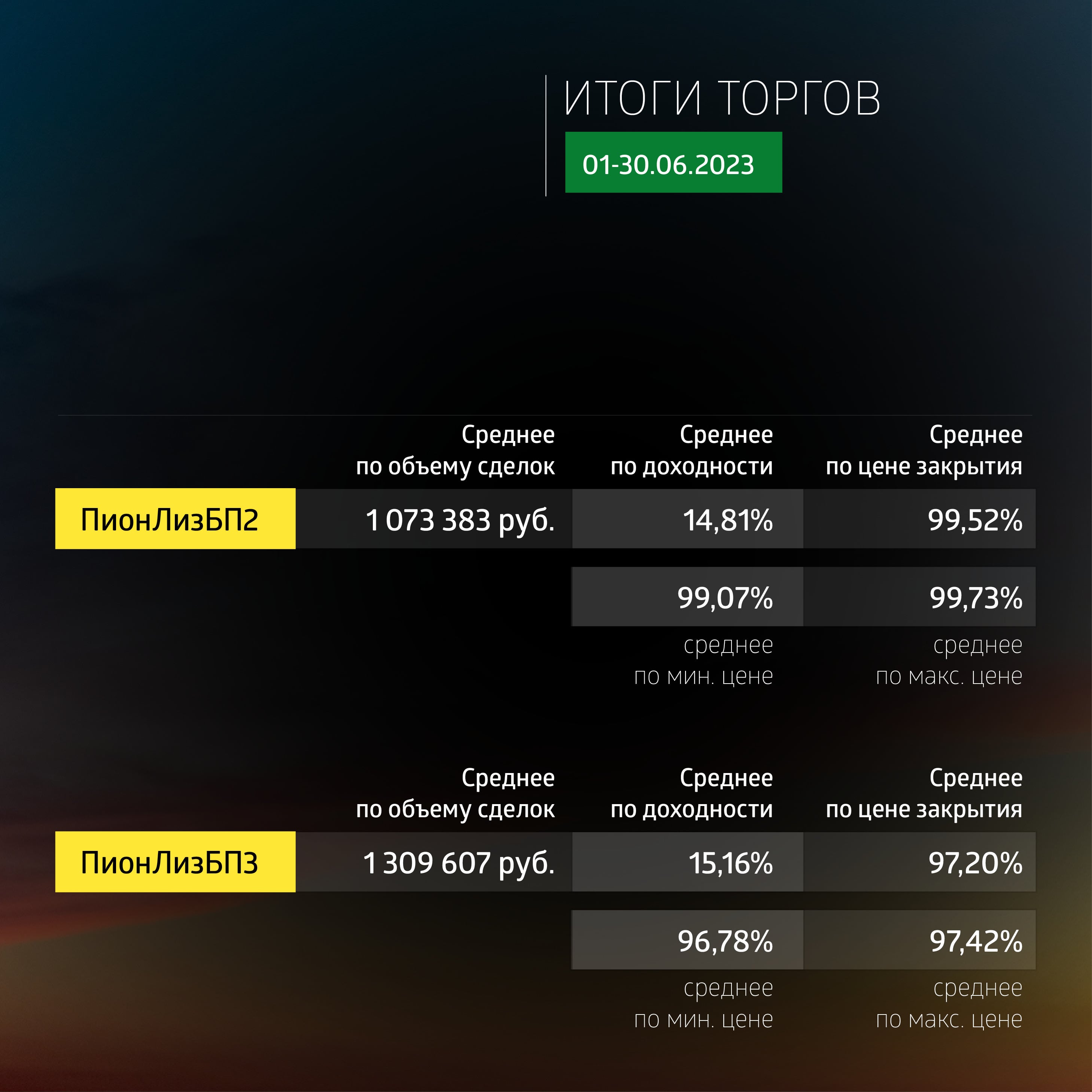

В июне объем торгов практически по всем выпускам «Пионер-Лизинга» вырос в сравнении с маем и в среднем составил более 1 млн рублей. При этом средний объем торгов по выпуску серии БО-П04 превысил 2,3 млн рублей в день. Сейчас в обращении у компании находится четыре выпуска — дебютный, размещенный в 2018 г., был погашен в мае. Цены остальных выпусков показали положительную динамику и закрыли месяц и квартал вблизи номинала.

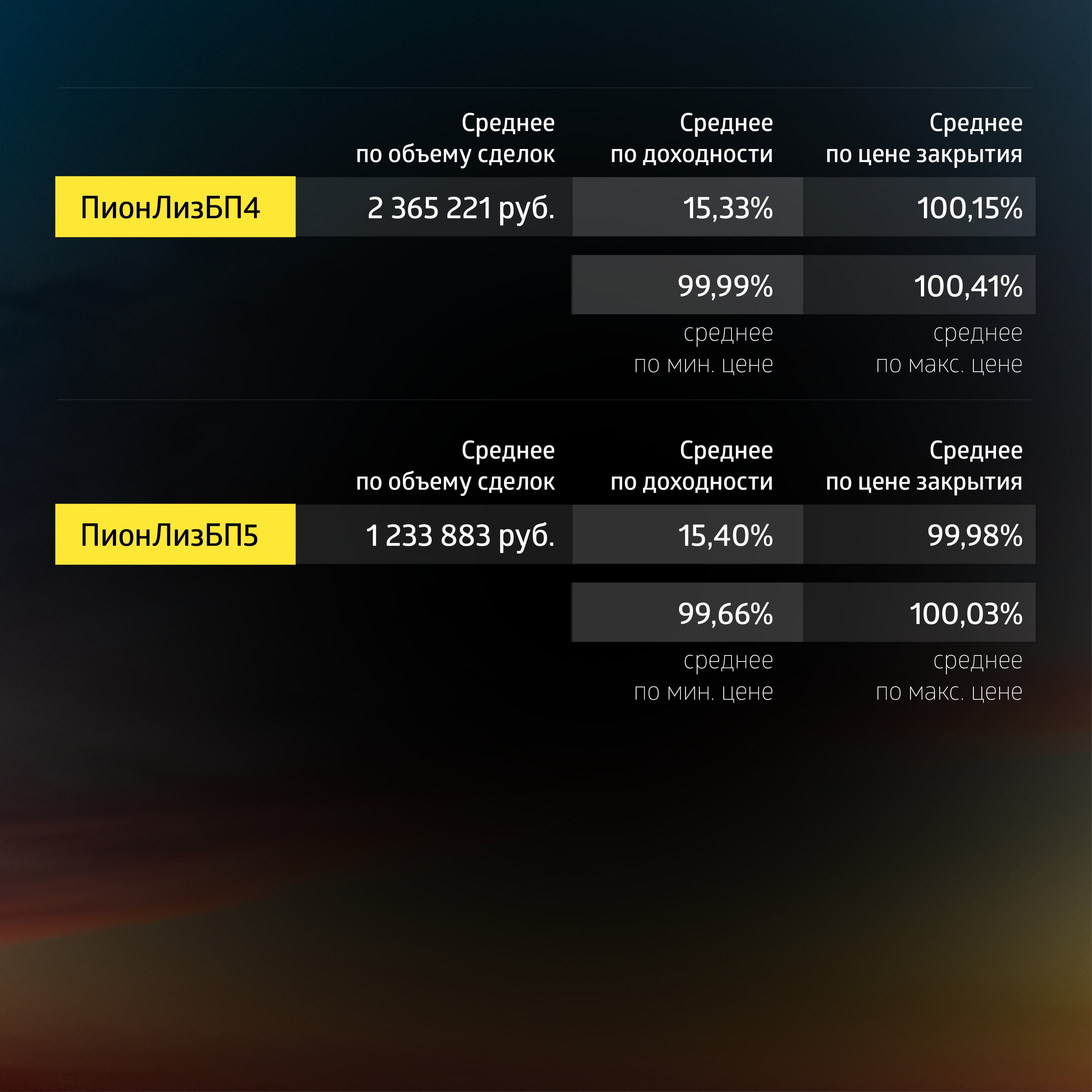

У эмитента есть несколько выпусков с плавающими ставками, в том числе последний на сегодня выпуск серии 01, доступный только для квалифицированных инвесторов. Его размещение началось 7 июня 2022 г. и завершилось 23 мая текущего года, когда были собраны последние 4,8 млн из 400 млн рублей. По выпуску предусмотрена плавающая ставка, привязанная к 6-месячной ставке RUONIA + 7%. Это дает хорошую защиту от кризисов, но дюрация по выпуску достаточно длинная: погашение запланировано на апрель 2032 г., оферт нет. Пока выпуск торгуется около номинала, ликвидность достаточная — превышает 1 млн рублей в день.

Выпуск серии БО-П02 с плавающей ставкой ЦБ+6,25% вырос к концу месяца более, чем на 2%, и стабильно торговался выше 98% от номинала. Выпуск длинный — с погашением в январе 2029 г., текущая ставка по купону составляет 13,75%. Верхний диапазон ставки не ограничен, отличные условия для хеджирования от кризиса.

Выпуск серии БО-П03 в целом аналогичен второму, но ставка равна ставке ЦБ+6%, а цена за месяц выросла с 94% до 98% от номинала (но в среднем держится на 1% меньше, чем по второму выпуску). Ликвидность в этом выпуске выше.

Выпуск серии БО-П04 имеет квартальные оферты, что подойдет для любителей короткого срока. Текущий купон установлен до сентября в размере 14% годовых. На оферту бумаги можно было предъявить с 19 по 23 июня 2023 г., дата приобретения — 15 сентября 2023 г. По ранее предъявленным в мае бумагам эмитент 16 июня выкупил 3 996 штук.

Ранее в мае другая дочерняя компания эмитента — АО «НФК-Структурные инвестиции» —начала размещение дебютного выпуска облигаций, зарегистрированных Банком России. Привлеченные инвестиции направляются на финансирование лизинговой деятельности, а также на развитие проекта AnyPact — бесплатного сервиса для публикаций объявлений и дистанционного заключения сделок через интернет.

Купонные выплаты

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 13,75% годовых. Общая сумма выплат по выпуску составила 3 млн 390 тыс. рублей. (52-й купон), по одной бумаге — 11,3 рублей.

Купонные выплаты по выпуску серии БО-П03 начислены из расчета 13,5% годовых. Общая сумма выплат по выпуску составила 4 млн 440 тыс. рублей. (43-й купон), по одной бумаге — 11,1 рублей.

Купонные выплаты по выпуску серии БО-П04 начислены из расчета 14,75% годовых. Общая сумма выплат по выпуску составила 12 млн 795 тыс. 481 рубль 99 копеек (10-й купон), по одной бумаге — 36,77 рублей.

В июне эмитент выкупил по оферте 3 996 облигаций серии БО-П04 на 4 млн 131 тыс. 664 рубля 20 копеек, включая накопленный купонный доход.

Купонные выплаты по выпуску серии 01 (Пионер-Лизинг БР5), доступному только для квалифицированных инвесторов, начислены из расчета 14,46% годовых. Общая сумма выплат по выпуску составила 4 млн 752 тыс. рублей. (12-й купон), по одной бумаге — 11,88 рублей.

Таким образом, общая сумма купонных выплат по четырем выпускам составила 25 млн 377 тыс. 481 рубль 99 копеек.

1. Автомобили летом подорожают на 5–10% из-за ослабления рубля. С начала года новые легковые машины уже выросли в цене на 13% - Ведомости

🟢Повышение отпускных цен уже идет на всё. Как правило, за все платит конечный покупатель. Так что в росте доллара нет ничего хорошего для населения.

2. Набиуллина прокомментировала падающий курс рубля:

«Плавающий курс — это благо, которое позволяет экономике легче абсорбировать внешние шоки и изменения. Курс рубля сейчас ослабляется под влиянием динамики внешней торговли. ЦБ считает эффективной существующую денежно-кредитную политику».

🟢Никаких действий правительство делать не намерено пока что. Им выгоден дешевый рубль, чтобы закрывать те огромные дыры в бюджете, которые растут.

3. Баланс ФРС продолжает снижаться - побиты низы, которые наблюдались перед пампом на банковском кризисе.

За последнюю неделю ФРС вернулась к более активному сокращению баланса сократив портфель гособлигаций сразу на $38.6 млрд, а общие активы ФРС сократились на $42.6 млрд.

🟢 Изъятие ликвидности идет полным ходом, так что весь американский рынок скоро пойдет вниз, потянув за собой весь финансовый рынок планеты Земля.

4. С.Аравия посмотрит, будет ли продлевать решение о добровольном сокращении добычи нефти на 1 млн б/с после августа — министр энергетики С. Аравии — ТАСС

🟢Сокращали сокращали, поняли, что эффекта особо нет - цена не растет.

5. Goldman начал рекомендовать инвесторам готовиться к падению акций вплоть до 20% в течение следующих нескольких месяцев из-за потенциальной рецессии

🟢Давно советую Вам держаться подальше от любых лонговых позиций.

После масштабной модернизации и расширения парка оборудования, которым были посвящены весь 2022-й и начало 2023 года, завод начал укреплять собственные позиции как на отечественном рынке, так и в странах СНГ.

Эмитент успешно осваивает новые производственные направления: вводит дополнительные услуги и запускает изготовление видов упаковки, которые ранее завозились из Европы. Также АО «Ламбумиз» расширяет клиентскую базу, в том числе, за счет зарубежных контрактов.

Проведена работа по укреплению контактов с белорусскими пищевыми производствами, в результате АО «Ламбумиз» увеличило свою долю рынка упаковки Gable Top в Республике Беларусь.

Также эмитент начал наращивать объем поставок своей продукции в Казахстан. Сотрудничество укрепляется, в первую очередь, за счет заключения контрактов с флагманскими предприятиями казахского молочного рынка. С тремя крупными заводами АО «Ламбумиз» уже подписало договоры, еще с несколькими предприятиями ведутся переговоры.

Компания укрепляет позиции и внутри России. В 2022 году рынок пищевой упаковки оказался в критической ситуации из-за прекращения поставок сырья из-за рубежа и ухода европейских компаний из России. Завод «Ламбумиз», с момента основания работающий на российском сырье, в такой ситуации получил конкурентное преимущество.

Компании удалось удовлетворить лавинообразный спрос, расширить производство и укрепить свои позиции на рынке. Сегодня упаковка производства АО «Ламбумиз» стоит на прилавках от Калининграда до Благовещенска.

В 2023 году ситуация на внутреннем рынке несколько стабилизировалась за счет поставок сырья и упаковки из Китая, однако их качество не всегда отвечает требованием заказчиков. Кроме того, китайские поставщики не все заказы способны исполнить: тот же пакет Gable Top непопулярен в КНР и не производится в больших объемах, поэтому отечественным производителям молочной отрасли всё же комфортнее сотрудничать с российскими поставщиками упаковки.

Сергей Новиков, директор по развитию АО «Ламбумиз»:

«У заводов ситуация с упаковкой остается критической. Но мы стараемся быстро запускать новые продукты. Ранее этот рынок принадлежал зарубежным компаниям, сейчас настало время российских производителей. „Ламбумиз“ стремится стать лидером на российском рынке, думаем, у нас есть для этого все шансы».