|

|

|

Казанский девелопер «Джи-групп» выпустил цифровые финансовые активы с привязкой к стоимости квадратного метра строящегося жилья. Объем годовых ЦФА, размещенных на площадке «Атомайз», составил 50 млн рублей. Стоимость одного ЦФА — 99,3 тыс. рублей. Для компании это уже третий опыт использования нового инструмента привлечения инвестиций. Почему эмитент рынка высокодоходных облигаций решил развиваться на рынке ЦФА, в чем он видит плюсы «цифрового квадратного метра» и как вообще чувствует себя компания в эпоху экономической трансформации — в интервью Boomin рассказал генеральный директор «Джи-групп» Линар Халитов.

«Нам было важно протестировать новый инструмент» — В сентябре прошлого года «Джи-групп» выпустила дебютные ЦФА как аналог дисконтной облигации. Почему теперь решили выйти с предложением «цифрового квадратного метра»? — Учитывая профиль нашего бизнеса, предложение напрашивалось само собой. К примеру, два месяца назад ЦФА с привязкой к стоимости квадратного метра выпустила группа «Самолет». Правда, тот выпуск был адресован исключительно квалифицированным инвесторам. Мы же ориентированы на самый широкий круг — от частных до институциональных. Принимая решение о выпуске «цифрового квадратного метра», мы исходили из того факта, что около трети покупателей жилья вкладывают средства с целью последующей перепродажи недвижимости. Строящееся жилье интересно инвесторам и с точки зрения диверсификации вложений. Однако инвестирование в недвижимость сопряжено с очевидными временны́ми и денежными затратами. Квартиру необходимо регистрировать, с момента сдачи дома и до продажи возникают расходы на ЖКХ и содержание, и главное — ее нужно продать. Мы часто сталкиваемся с тем, что на моменте сдачи дома, когда инвесторы начинают избавляться от своих квартир, они продают их дешевле, чем девелопер. Что вполне понятно: нужно быстрее вернуть деньги и вложиться в новый проект. ЦФА лишены этих недостатков. У кого-то есть 300 тыс. рублей, у кого-то 700 тыс., у кого-то 1,5 млн. На эти деньги нельзя купить квартиру, но можно вложиться в «цифровой квадрат», причем в конкретном доме. И через год, когда дом будет сдан в эксплуатацию и раскроются счета-эскроу, получить доход. — То есть компания предлагает купить не абстрактные «цифровые квадратные метры», а вполне конкретные? — Да, это конкретный многоквартирный дом жилого комплекса «Атмосфера», который мы возводим в пригороде Казани. Соответственно там пока не самые высокие цены, но и динамика роста стоимости жилья хорошая. Сдача дома запланирована на лето 2024 г. Уже возведена «коробка» и подведены инженерные коммуникации. — Получается, на завершение строительства дома вам не хватает 50 млн рублей? — Ни в коем случае привлеченные в виде ЦФА инвестиции не пойдут на строительство дома. Жилой комплекс возводится на банковские кредиты по проектному финансированию. И уж тем более мы не собираемся рассчитываться с инвесторами реальными квадратными метрами. Деньги нам нужны на развитие — на покупку земельных участков, разработку новых проектов, выход в новые регионы. В прошлом году мы зашли в Пермь и Екатеринбург. Есть планы по дальнейшей экспансии. В масштабах нашего бизнеса эти 50 млн рублей вообще не играют особой роли. Нам важно протестировать новый инструмент инвестирования. И если он будет востребован, то тогда можно будет оперировать другими объемами. «Наши инвесторы ЦФА заработают больше 10% годовых» — «Джи-групп» гарантирует, что инвесторы за год заработают на «цифровом квадрате» не менее 10 процентов. Этот пункт был прописан в Решении о выпуске ЦФА, потому что инвесторы не уверены в дальнейшем росте рынка недвижимости? — Еще не было ни одного года, когда бы аналитики, СМИ и общественники не говорили, что всё — цены встали на пике, спрос падает, «гипс снимают, клиент уезжает». Когда был ковид, все сказали: «Ну, тут уже точно всё, что угодно, даем на отсечение: строительный рынок рухнет». А ковидные времена стали суперприбыльными для отрасли. Такие же панические настроения были в начале СВО и мобилизации. Да, рынок замирал, но длилось это месяц-полтора, после чего снова всё возвращалось на круги своя. Мы видим это и по нашим продажам. Мы уверены, что наши инвесторы ЦФА заработают больше 10% годовых. Но даже если сбудутся худшие прогнозы и рост рынка остановится, покупатели дебютного «квадратного» выпуска ЦФА получат гарантированный доход. Есть еще одна важная причина, почему мы прописали в Решении о выпуске ЦФА некий фиксированный доход: если бы это был в чистом виде дериватив, мы бы не смогли предложить эти ЦФА неквалифицированным инвесторам. — Один из основных аргументов против ЦФА — отсутствие биржевых торгов... — Да, вторичного рынка ЦФА пока нет, это не биржа. Есть несколько площадок обмена — «Мастерчейн», «Сбер», Альфа-банк, «Атомайз». Но вторичные торги ЦФА — это вопрос времени. В конце лета — начале осени торговой площадкой ЦФА намерена стать Санкт-Петербургская валютная биржа. Такие же планы есть у биржи Московской. — «Джи-групп» стала одним из пионеров российского рынка ЦФА и остается одной из немногих компаний, которая использует этот инструмент. Почему вообще решили выпускать ЦФА? — Мы динамичная компания с молодым менеджментом, открытая всему новому. Мы используем абсолютно все инструменты заимствования, которые есть на рынке. У нас есть банковские кредиты, есть облигационные выпуски, и как только Банк России разрешил заниматься ЦФА, мы вышли и в этот сегмент, видя его очевидные плюсы. Выпуск облигаций — процесс непростой и долгий. Нужно разработать и утвердить проспект эмиссии, зарегистрировать выпуск, найти организатора и заключить с ним договор. Куча документов, подготовка которых занимает много сил и времени. Решение о выпуске ЦФА принимается гораздо быстрее. К тому же в отличие от тех же биржевых облигаций ЦФА позволяют учитывать пожелания инвесторов — условия и сроки займа, доходность, выплаты — с купоном или без. Всё прописывается в смарт-контракте — и вуаля, в течение недели выпуск готов. — Планируете ли вы еще выпуски ЦФА в этом году? — Мы планируем в этом году несколько выпусков. Выпуск на 300 млн рублей мы вчера уже разместили на площадке Альфа-Банка. Это по сути цифровая облигация сроком на один год под 14% годовых. Возможно, будут выпуски ЦФА как аналог дисконтной облигации по примеру нашего совместного со СБЕРом выпуска прошлого года. Кроме того, есть мысли и о традиционном облигационном займе. Необходимость в нем и параметры пока обсуждаются. — В конце 2022 г. «Джи-групп» заявляла о возможности выпустить ЦФА на рентный доход от торговых центров. Эти планы в силе? — Это третий вид ЦФА, над которым мы работаем. У нас три торговых центра разных категорий — от небольшого районного до одного из самых крупных и современных объектов коммерческой недвижимости в России ТЦ KazanMall. И каждый из них может похвастаться практически стопроцентной заполняемостью и высокой проходимостью. Мы знаем, что ЦФА на рентный доход от квадратного метра коммерческой недвижимости сегодня интересен рынку. Инвесторы заинтересованы держать у себя в портфеле подобные бумаги, но таких предложений на рынке нет. Поэтому принципиально мы готовы предложить такой продукт. «Спрос на жилье не снижается» — В феврале «Джи-групп» объявила четыре оферты в течение 2023 г. по облигациям серии 002Р-01 объемом 3 млрд рублей. Решение, по всей видимости, было вынужденным. Насколько эти оферты оказались обременительными для компании? — В Решении об этом выпуске облигаций было прописано, что аудитором финансовой отчетности, составленной по стандартам МСФО, может быть только одна из аудиторских компаний «большой четверки». Вероятность нарушения этой ковенанты в августе 2021 г., когда мы выходили на биржу с выпуском, казалась ничтожно малой. Но в 2022 г. после начала СВО и объявления санкций мы были вынуждены сменить аудитора, в результате чего держатели облигаций получили право предъявить бумаги к досрочному выкупу. В этой ситуации мы решили провести серию оферт по цене 102% от непогашенной номинальной стоимости облигаций, спокойно рассчитаться с нашими инвесторами, избежав ажиотажа. Никаких проблем с выкупом бумаг нет. Две оферты провели, две остались. Плюс — мы полностью рассчитались с инвесторами за наш первый выпуск, который погасили 19 июня. — В конце мая стало известно, что бенефициары «Джи-групп» стали прямыми собственниками компании, исключив из цепочки владения кипрский офшор Hansolo Limited LLC. С чем связано это решение? — Исключительно с внешней обстановкой и сложностями в работе с зарубежными провайдерами корпоративных услуг. — Уже практически закончилось первое полугодие 2023 г., каковы предварительные результаты работы компании? — Сегодня мы идем с плюсом 20% к тем планам, которые ставили перед собой на этот год. Причем этот доход нам обеспечивают новые регионы. Спрос на жилье на рынке не снижается. В планах компании — до конца года открыть продажи в ЖК «Лисино» в курортном районе Санкт-Петербурга. Проект мощностью 370 тысяч кв. м жилья рассчитан на 9-12 лет. Все разрешительные документы на строительство мы уже получили.

|

|

По итогам работы ООО ПК «СМАК» за 3 месяца 2023 года отмечен рост валовой прибыли на 16% и прибыли от реализации на 45% к 3 месяцам 2022 г. при небольшом снижении выручки. С чем связана разнонаправленная динамика основных финансовых показателей — в обзоре наших аналитиков. В 1 квартале 2023 года эмитент закупил основной запас икры тресковых рыб, путина которых проходит раз в год с конца января — начала февраля по конец апреля — начало мая. Подводя итоги прошедшей путины, ООО ПК «СМАК» отметило рост цен на икру тресковых рыб на 20-30% к АППГ. В связи с этим компания приступила к переговорам с ритейлерами об отпускной стоимости готовой продукции: с представителями Х5 и «Верный» удалось договориться о её повышении. По итогам работы за 3 мес. 2023 года сохранилась разнонаправленная динамика операционных показателей. Так, объем выручки составил 68,7 млн руб. (-9,2% к АППГ), при росте прибыли от реализации на 45% за те же сравниваемые периоды. Снижение выручки объясняется перераспределением производства продукции: сократился объем производства красной икры из-за существенного роста себестоимости сырья при одновременном увеличении объемов изготовления рыбных консервов и икры тресковых рыб. При этом компании удалось оптимизировать затраты, что положительно сказалось на валовой прибыли, которая в отчетном периоде была зафиксирована на уровне 14,2 млн руб. (рост составил 15,5 % к АППГ).

Долговая нагрузка компании по-прежнему состоит из внешнего долга и долга перед собственником. На конец отчетного периода общая сумма задолженности составила 225,7 млн руб., увеличившись на 11,2 % к АППГ за счет привлечения дополнительного внешнего финансирования. Все долговые коэффициенты продолжают оставаться на приемлемом уровне, операционного потока компании достаточно для своевременного обслуживания своих обязательств.

В планах компании расширение ассортимента: вывод новой позиции — ястычной лососевой икры (ястык — тонкая пленка, образующая естественную оболочку, внутри которой находится икра). Ястычная икра дешевле и на этапе закупа сырья, и при реализации товара конечному потребителю, чем охлаждённая красная икра, с которой ранее работала ПК «СМАК». Благодаря данной позиции эмитент рассчитывает значительно увеличить объем реализации продукции.

|

|

Анализ рынка на 5 июля. Сегодня положительный внешний фон, но как высоко мы отрастем? Шорт доллара актуален или еще рано? Российский рынок жду вниз (держу шорт) Природный газ (держу шорт) Китай жду вверх (держу лонг) 👉Видео: 👉Телеграм: https://t.me/bogdanoffinvest 1. Газ в Европе = $397 🔘Резкое повышение температуры в сочетании со слабым ветром ожидается в конце текущей недели в Европе. Все это может оказать поддержку ценам на газ. — ИФ 🔘3 июля глобальная температура побила рекорд - BBG 🔘Эль-Ниньо официально начался. ООН заявляет, что явление может угрожать жизни людей, побив температурные рекорды 🔘#GAZP «Газпром» увеличил транзит через Украину до максимума с начала года. Рост спотовых цен в Европе вновь сделал российский газ привлекательным для покупателей — Ведомости 🔘Цены на электричество в Европе упали ниже нуля — Bloomberg В ходе торгов 4 июля на бирже Epex Spot SE цены на электроэнергию опускались до отрицательных значений. 🔘Итак, мы видим, что новостной фон сейчас активно намекает. что цены на газ улетят в небо. Скоро узнаем, действительно ли это произойдет. Но последний пункт нам говорит о том, что газ не особо и нужен Европе, раз электричество стало бесплатным:) 2. Объем торгов иностранными акциями на СПБ бирже в июне вырос на 21,6% м/м - до $3,8 млрд Среднедневной объём торгов в июне увеличился на 27,12% м/м 🔘Перед всеми кризисами на рынок массовый приход физиков происходит - они бегут со скучных вкладов в рынок, увидев на сколько за этот год выросли акции в цене. Так работает психология. И к сожалению, они всегда приходят на завершении тренда. 👉Телеграм: https://t.me/bogdanoffinvest

|

|

Об этом заявила директор по финансам ООО «Сибирское стекло» (крупнейший производитель тарного стекла за Уралом, актив РАТМ Холдинга) Екатерина Нестеренко в ходе дискуссии на круглом столе «Долгосрочное финансирование — драйвер развития регионов», организованном Банком России. Участие в круглом столе приняли представители банковских структур, компаний-организаторов выпусков ценных бумаг, юридического сообщества, крупных промышленных предприятий. По мнению Екатерины Нестеренко, в связи с изменениями макроэкономической ситуации, произошедшими в 2022 году, финансовые организации начали более пристально рассматривать инвестиционные проекты на стадии принятия решения о поддержке, например, обращать внимание не только на период окупаемости, но и на состав поставщиков: — Мы стараемся расширять круг поставщиков за счет производителей материалов и комплектующих из России или дружественных стран. Обращаемся к параллельному импорту, но поиск оптимальных схем увеличивает сроки реализации инвестпроектов. Потребность в «длинных деньгах» на «Сибстекле» будет актуализирована в следующем году, в связи с необходимостью определить источники финансирования для ремонта одной из стекловаренных печей, к подготовке которого приступим в 2025 году. По словам Екатерины Нестеренко, в 2022 году банки занимали выжидательную позицию и не стремились наращивать объемы кредитования в условиях неопределенности, хотя критерии оценки заявок от заемщиков формально остались прежними. — Сейчас у банков достаточно ликвидности и, в первую очередь, они заинтересованы в сотрудничестве с промышленными предприятиями, — констатирует Екатерина Нестеренко. Напомним, в октябре 2022 года компания разместила на ММВБ второй выпуск облигаций объемом 300 млн рублей. Средства направили на пополнение запасов сырья и готовой продукции, а также для замещения выбывающего по плану кредитного портфеля. — У Биржи нет жестких требований к залоговому обеспечению в отличие от банков, однако и стоимость привлечения средств через облигационные выпуски несколько выше, — отметила Екатерина Нестеренко. — Кроме того, льготы по купонам предусмотрены только для субъектов малого и среднего предпринимательства. Однако при наличии стимулов от государства, используя потенциал предприятий с оборотом до 10 млрд рублей, также можно развивать рынок корпоративных бондов. Его освоение для «Сибстекла», как полагает Екатерина Нестеренко, является частью реализации долгосрочной стратегии, предполагающей выход на IPO в течение пяти лет.

|

|

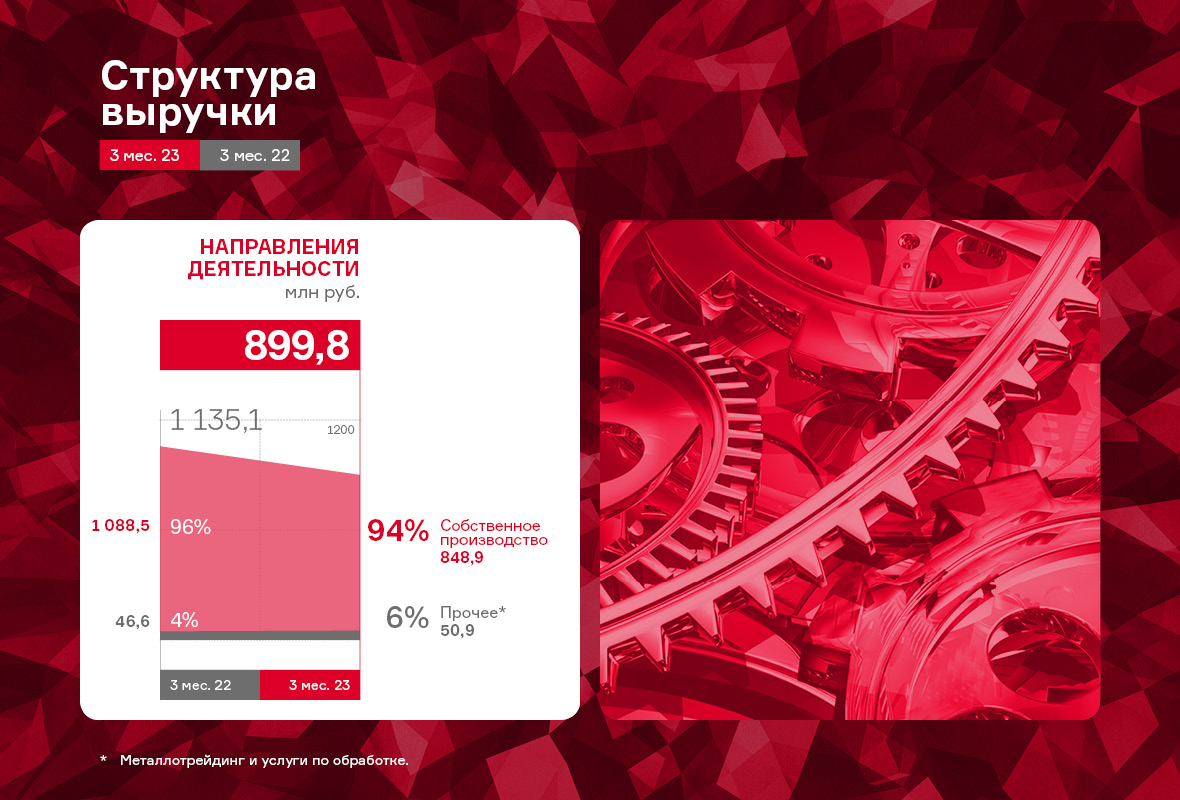

В 1 квартале 2023 года на фоне колебаний цен на металл выручка ООО «НЗРМ» несколько снизилась относительно 3 мес. 2022 года. Зато эмитенту удалось увеличить показатели чистой прибыли и EBITDA LTM на 72% и 43% к АППГ. Подробнее о причинах разноплановой динамики — в нашем аналитическом отчете. ООО «НЗРМ» — крупный металлообрабатывающий завод, который ведет свою деятельность в рамках 3-х основных направлений: изготовление готовой продукции, металлотрейдинг и выполнение заказов по обработке металла на собственном производственном оборудовании из материалов заказчиков. Изготовление и реализация продукции собственного производства является ключевым направлением деятельности эмитента, которое он продолжает развивать. Более того, по нему на рынке поддерживается стабильно высокий спрос со стороны горнодобывающей, машиностроительной, энергетической и прочих отраслей. Трейдинг (оптовая купля и продажа листового металлопроката) и оказание услуг по обработке — дополнительные виды деятельности предприятия, которые в структуре выручки занимают доли в 4-5% и 0,5% соответственно.

Выручка по итогам 1-го квартала 2023 г. составила 899,8 млн руб., сократив свое значение на 20,7% к АППГ, при этом себестоимость снизилась на 25,7%. Спад показателя напрямую зависит от цены металла. Так, средняя закупочная стоимость в первом квартале 2022 г. была 80,5 тыс. руб., а в отчетном периоде — 56,3 тыс. руб., снижение в сравниваемых периодах составило 30,1%. При этом, наблюдается ярко выраженная положительная динамика по показателям EBITDA LTM и чистой прибыли, рост которых составил 42,6% и 72,0% за те же сравниваемые периоды.

Собственный капитал на 31.03.2023 г. зафиксирован на уровне 290,8 млн руб. (+56,2% к АППГ), и продолжает увеличиваться за счет роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально продолжает реинвестироваться в развитие. Рентабельность собственного капитала (ROE) в отчетном периоде составила 9,7%, практически сохранившись на уровне прошлого года (за предшествующие 12 месяцев произошло несущественное увеличение на 0,9 п.п.).

Основным источником финансирования деятельности эмитента продолжают оставаться заемные средства. Финансовый долг на 31.03.2023 г. составил 794,1 млн рублей, увеличившись за 12 месяцев на 166 млн рублей. За счет положительной динамики операционных показателей, долговые коэффициенты продолжают оставаться на комфортном уровне.

В настоящее время ООО «НЗРМ» активно работает над оптимизацией производственных процессов. Завод продает технологию производства, сырьевой подбор, способы обработки. За счет комплексного подхода и анализа производства заказчиков даже без дополнительных затрат нередко удается существенно снизить расходы бизнеса клиентов, уменьшить коэффициент использования сырья.

|

|

В рамках развития бизнеса в 2023 году ООО «Круиз» планирует повышение эффективности операционной деятельности, поэтому освоения новых рынков пока не ставится первостепенной задачей. При этом в компании отметили, что продолжают укреплять свои позиции на рынках стран СНГ, где сейчас также наблюдается рост спроса на услуги грузовых перевозок. Рост ключевых финансовых показателей уже виден по итогам 1 кв. 2023 г. Выручка по итогам 1 кв. 2023 г. составила 224,4 млн руб. (+32,1% к АППГ), а операционная прибыль и EBITDA LTM увеличились к аналогичному периоду прошлого года на 93,2% и 171,2%, соответственно.

Существенный рост стал возможным благодаря увеличению количества выполненных заказов (+10,6%) при снижении средней цены одного заказа.

«Грузовичкоф» продолжает активно наращивать автопарк, что мы и наблюдаем на протяжении последних периодов: на 31.03.2023 количество грузового автотранспорта, работающего в сервисе, составило 7 178 авто, что выше значения 1 квартала 2022 года на 23,9% или 1 385 транспортных единицы.

Напомним, что рост масштабов деятельности эмитента был профинансирован ПАО «ТКБ Банк», с которым эмитент подписал договор об открытии кредитной линии сроком на пять лет. По состоянию на 31.03.2023 уже освоено 689 млн руб., часть из которых была инвестирована в ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью финансирования части сделки по приобретению активов сервиса «Ситимобил» (подробнее https://uscapital.ru/we/news/1631). Гарантией по финансовым вложениям стало вхождение ООО «Транс-Миссия» в состав ООО «Круиз».

Описанные выше события стали причиной существенного изменения структуры бухгалтерского баланса. Рост долгосрочного финансового долга повлёк логичное изменение структуры активов: • Эмитент нарастил объем дебиторской задолженности на 42,8% к АППГ. • Долгосрочные финансовые вложения увеличились на 205,2 млн руб. к показателям на 31.03.2023 г.

Показатели долговой нагрузки остаются на высоком уровне. Как упоминалось ранее, начало эффекта отдачи от совершенных инвестиций ожидается уже в 2023 году, что может повлиять, на улучшение коэффициентов долговой нагрузки, и, как следствие, привлекательности компании. Не смотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг. Подробнее о компании в Презентации.

|

|

События, на которые следует обратить внимание сегодня: 21.00 мск. США: публикация протокола заседания ФРС. EURUSD: ФРС США сегодня опубликует протокол своего последнего заседания, где укажет на необходимость дальнейшего повышения процентных ставок из-за высокой инфляции в экономике. Фьючерсный рынок в Чикаго ждет одного повышения ставки на ближайшем заседании 26 июля, при этом Джером Пауэлл на прошлой неделе поведал о том, что регулятор настроен минимум дважды повысить ставку. Трейдеры фьючерсного рынка не верят в такой сценарий, поскольку считают, что американская экономика осенью уйдет в рецессию, поэтому регулятору не придется повышать ставки, а нужно будет думать об их снижении. Минфин США в июле продолжит активно занимать деньги с рынка через размещение казначейских облигаций из-за сезонно высокого дефицита бюджета в июле-августе, что приведет к сокращению ликвидности в банковской системе и окажет благоприятное влияние на стоимость доллара. Торговая рекомендация: Sell 1.0895/1.0930 и take profit 1.0820. GBPUSD: Согласно свежей статистике Банка Англии, в мае текущего года наблюдался рекордный отток депозитов домохозяйств, составивший 4,6 млрд фунтов. Такие тревожные тенденции могут свидетельствовать о приближении банковского кризиса в Великобритании, о чем я рассказывал в прошлом месяце. Сильное повышение процнетных ставок в Британии не проходит бесследно для экономики и население начинает накапливать наличные на “черный день”. Еще один тревожный сигнал поступает с долгового рынка – индекс британских гособлигаций находится в области 8-месячного минимума и дальнейшее снижение может спровоцировать большие проблемы у банков и пенсионных фондов. Аналогичная ситуация наблюдалась прошлой осенью и тогда фунт попал под мощную волну распродаж. Торговая рекомендация: Sell 1.2730/1.2760 и take profit 1.2650. USDJPY: Снижение котировок к ближайшим уровням поддержки целесообразно использовать для открытия позиций Buy на фоне сокращения профицита долларовой ликвидности в финансовой системе. Минфину США в этом месяце придется удвоить свои заимствования на облигационном рынке на фоне значительного дефицита федерального бюджета. В середине лета традиционно наблюдается сезонный рост дефицита, при этом из-за сильного повышения процнетных ставок ФРС у ведомства Джанет Йеллен в этому году значительно выросли расходы на обслуживание госдолга. В итоге Минфин выпускает новый долг в огромных количествах, чтобы оплатить старый долг. Такое рефинансирование будет способствовать оттоку свободной ликвидности у банков, что окажет благоприятное влияние на стоимость доллара. Торговая рекомендация: Buy 144.39/144.05 и take profit 145.07.

|

|

С 3 июля по 31 августа маржинальная торговля в сервисе Газпромбанк Инвестиции рассчитывается по единой ставке 10% годовых вне зависимости от направления сделки или вообще бесплатно для тех, кто торгует внутри дня. Растет или падает рынок, вы можете торговать как в шорт, так и лонг — ставка будет единой. После окончания акции тариф на маржинальную торговлю будет применяться согласно подключенному тарифу. Подробнее — в условиях. Сделайте ставку на рост или падение российского рынка и инвестируйте больше, чем есть на вашем счете. С полным списком ценных бумаг, доступных для совершения маржинальных сделок, можно ознакомиться в Перечне ликвидных активов. Подробнее об акции — на сайте. Больше акций и инвестиционных идей — в нашем телеграм-канале.

|

|

Анализ рынка на 4 июля. Сегодня в США праздничный день. Так что рынки будут тонкими, могут быть манипуляции. Российский рынок жду вниз (держу шорт) Природный газ (держу шорт) Китай жду вверх (держу лонг) 👉Видео: 👉Телеграм: https://t.me/bogdanoffinvest 1. Китай с 1-го августа ограничил экспорт галлия (на Китай приходится 94% мирового производства) и германия, используемых для производства полупроводников и др электроники — Forbes 🔘Китай начинает кошмарить весь мир теперь. Ответный удар. 2. Глава турецкого ЦБ заявила о прекращении поддержки курса лиры за счет валютных резервов страны. Лира в последние пару недель торгуется на исторических минимумах, курс опускался ниже 26 за доллар. 🔘Резервов нет, ждем чем это всё закончится. Скорее всего ничем хорошим , учитывая, что Турция - это мировой хаб торговли. 3. Минфин предложил программу «фронтального сокращения» расходов бюджета. Силуанов предложил ведомствам урезать траты на 10%. Речь шла о так называемых незащищенных расходах бюджета (за исключением подлежащих непременному исполнению обязательств, прежде всего социальных). Минфин обосновывал необходимость «фронтального сокращения» трат растущим разрывом между расходами и доходами. - Ведомости. Авто могут подорожать на 15-20% из-за ослабления рубля — Автостат 🔘Затягиваем пояса. 4. РФ с августа намерена сократить экспортные поставки нефти на 500 тыс б/с. Высвободившиеся объемы могут быть перенаправлены на внутренний рынок. (https://www.kommersant.ru/doc/6082892)- Ъ 🔘Сначала новость звучала о том, что мы сокращаем добычу нефти. Теперь оказалось, что мы не сокращаем, а просто излишки оставляем в стране. И в случае чего эти излишки могут в серую уйти в Индию, например. Поэтому эта новость никак не помогла цене на нефть вчера, и тем более не помогла нашему рынку пойти вверх. 5. Выход на рынок акций первой микрофинансовой компании вызвал интерес розничных инвесторов. «СмартТехГрупп», владеющей МФК «Кармани», удалось привлечь около 950 млн руб. При этом институциональные инвесторы отнеслись к редкому по нынешним временам IPO на российском рынке довольно сдержанно. - Ъ 🔘 Кто-то купил акций на миллиард рублей почти:)) ну а кто-то изящно разгрузился. Цена утром открывалась гэпом, но опять произошла разгрузка о толпу. Итог: - 2,11% 👉Телеграм: https://t.me/bogdanoffinvest

|

|

4 июля 2023 года сибирский нефтетрейдер — ООО ТК «Нафтатранс плюс» — раскрыл условия и сроки проведения третьего выкупа облигаций по соглашению с их владельцами по выпуску № 4B02-04-00318-R (ISIN: RU000A105CF8). Максимальный объем приобретения бумаг — не более 25 тыс. шт. Информация раскрыта на странице на сайте "Интерфакс". По условиям оферты, максимальный объем бумаг, который готово принять ООО ТК «Нафтатранс плюс», — 25 тыс. шт. или 25% от объема в 100 млн. руб. Цена выкупа составит 100% от номинальной стоимости в 1000 рублей и накопленный купонный доход. Инвесторы добровольно принимают решение подавать требования о выкупе облигаций эмитенту в обозначенный период (с 14 по 20 июля 2023 года) либо оставить бумаги в своем портфеле. Дата выкупа определена на 28 июля 2023 года. Для участия инвесторам необходимо обратиться к своему брокеру. Напомним, параметры выпуска: объем эмиссии — 100 млн руб.; дата размещения — 31 октября 2022 г., срок обращения — 3 года, номинал одной облигации — 1 000 руб., ставка купона — 19% годовых на первые 15 мес. обращения (через 15 месяцев — полная безотзывная оферта с возможным пересмотром ставки купона). Предусмотрено 4 ежеквартальных добровольных оферты для повышения ликвидности выпуска — 4 выкупа по соглашению с инвесторами до 25% от объема эмиссии каждый. Первая и вторая из заявленных оферт уже были реализованы. Первая состоялась 30 января 2022 г., вторая — 2 мая 2023 года. Ни одной заявки в рамках обеих оферт не было подано.

|

|

|

|