|

|

|

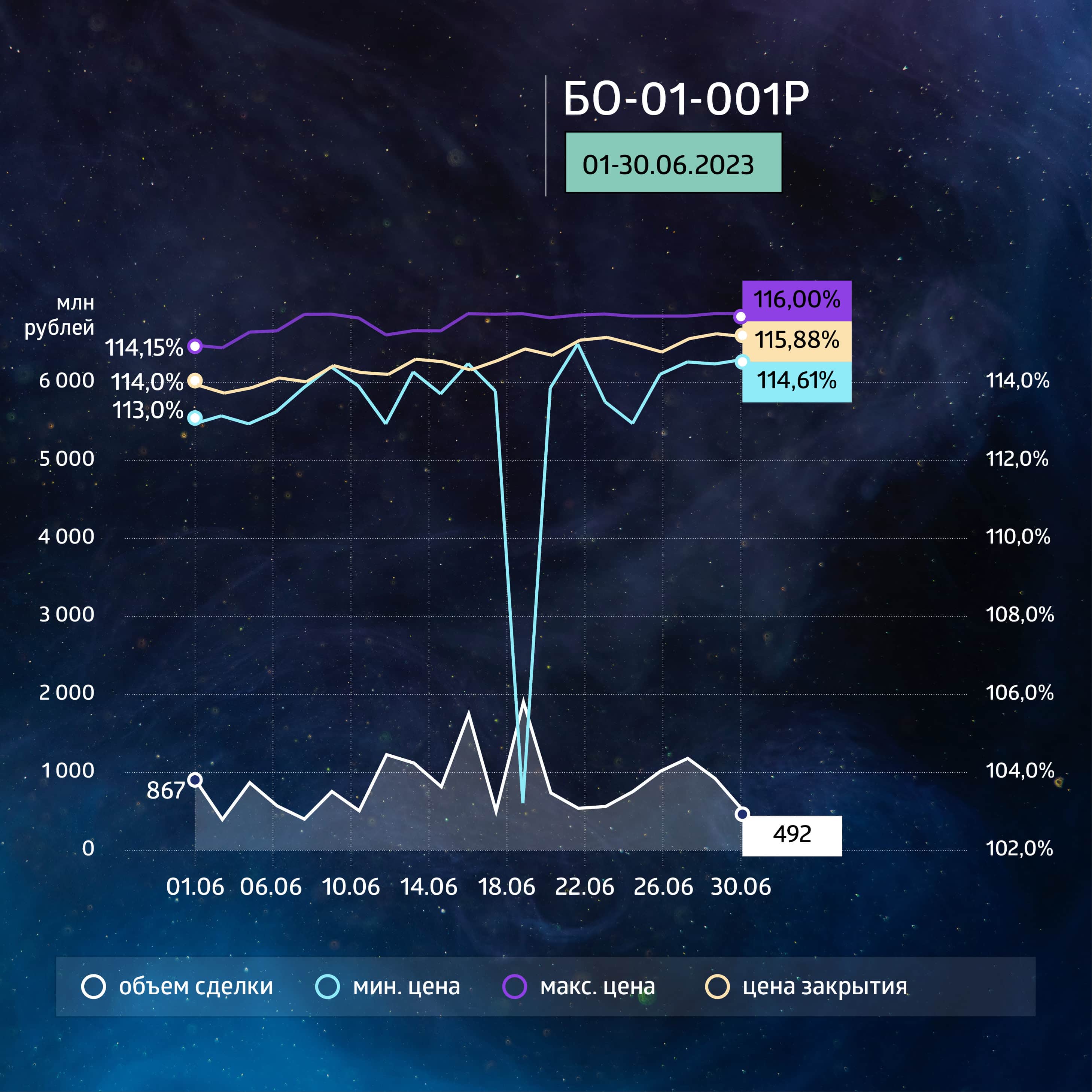

Суммарный объем торгов на вторичном рынке по двум биржевым выпускам эмитента составил 42,5 млн рублей. Инвесторы получили перечисленный компанией доход в размере 5,3 млн рублей. Итоги торгов Объемы торгов по выпускам «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в июне оказались ниже, чем в мае. Доходности продолжили снижаться. По выпуску серии БО-01-001P доходность уже ниже 9% (но купонная доходность 20% годовых до ноября 2025 г. при цене около 116% от номинала), по выпуску серии БО-02-001P доходность около 14% годовых при купоне 16,5% до сентября 2026 г. и текущей цене более 106% от номинала. При сохранении уровня цен доходности и дальше пойдут вниз за счет сокращения дюрации. Однако более вероятно, что цены будут снижаться для сохранения паритета по рыночной доходности. Несмотря на то, что объемы торгов несколько снизились (хотя оставались в среднем на достаточно ликвидном уровне — около 1 млн рублей в день), всплеск интереса к бумагам был после того, как компания сообщила о выходе на рынок ЦФА через платформу «Атомайз» и после ПМЭФ, на котором компания представлял управляющий партнер Global Factoring Network Алексей Примаченко.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составляет 1 млн 644 тыс. рублей (7-й купон), по одной бумаге — 16,44 рублей. Номинальная стоимость одной бумаги составляет 1000 рублей. По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составляет 2 млн 034 тыс. рублей (3-й купон), по одной бумаге — 13,56 рублей. Номинальная стоимость одной бумаги составляет 1000 рублей. По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости. Таким образом, общая сумма купонных выплат по двум биржевым выпускам составила 3 млн 678 тыс. рублей. В обращении находится два выпуска биржевых облигаций «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 250 млн рублей.

|

|

ООО «Транс-Миссия» является агрегатором двух сервисов такси: «Таксовичкоф» и «Ситимобил», развивая оба бренда параллельно. Однако, в 2023 году эмитент намерен сделать основной акцент на развитии бренда «Ситимобил» посредством расширения городов присутствия, увеличения объемов заказов, запуска новых тарифов и услуг. По итогам работы за 1 кв. 2023 г. колоссально вырос ряд основных показателей деятельности, рассмотрим подробнее. Общий оборот сервисов (GMV) «Таксовичкоф» и «Ситимобил» увеличился в 4,5 раза к АППГ и составил 2 073 млн руб. Напомним, что основной вклад в существенное увеличение GMV внёс «Ситимобил», который был присоединен к эмитенту в апреле 2022 года. Однако, следует отметить, что средний чек одной поездки сократился с 257 до 241 руб. или на 6,2%, из-за пересмотра стратегии бизнеса в сторону развития регионов и стран СНГ.

Столь серьёзные изменения в операционной деятельности эмитента нашли своё отражение в основных финансовых показателях по итогам 1 кв. 2023 года: - Выручка выросла в 6,5 раз к аналогичному периоду прошлого года и составила 329,1 млн руб.

- Чистая прибыль увеличилась более чем в 15 раз к АППГ, достигнув значения 34,8 млн руб.

- EBITDA LTM также продолжает находиться на своём историческом максимуме — 348,6 млн руб.

Напомним, что приобретение эмитентом сервиса «Ситимобил» стало возможным, в том числе, благодаря двум займам партнёрских компаний: ООО «Круиз» (владелец бренда «Грузовичкоф») и ООО «Автофлот-Столица». В результате чего финансовый долг ООО «Транс-Миссия» на 31.03.2023 достиг 946,8 млн руб. Однако, при существенном приросте финансового долга (в пять раз), показатели долговой нагрузки демонстрируют положительную динамику, что связано с высокими финансовыми результатами.

В рамках проекта «Таксовичкоф» компания продолжает планировать активную региональную экспансию — выход в новые небольшие города с населением до 100 тыс. человек. Также актуально расширение географии присутствия на мировом рынке — в стадии переговоров запуск сервиса такси в Нигерии и Анголе. Подробнее в презентации.

|

|

Представители ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) приняли участие в форуме «Стратегия 2035. Роль бизнеса в устойчивом будущем Сибири», организованном Национальным ESG Альянсом совместно с РУСАЛ и Эн+. В рамках форума главы сибирских регионов и городов, руководители российских компаний, НКО, деловых объединений, научно-исследовательских и образовательных организаций обсудили сокращение антропогенного воздействия на окружающую среду. По словам генерального директора «Сибстекла» Антона Мора, в бизнес-модель предприятия интегрирован принцип рационального природопользования — эффективность стеклотарного завода напрямую зависит от развития проектов, снижающих промышленную нагрузку на экологию, в чем заинтересованы и государство, и общество. Таким образом, «Сибстекло» должно стать частью системы обращения с ТКО. Данная возможность предопределена наличием мощностей, обеспечивающих утилизацию отходов стекла — стекловаренных печей. Объединив усилия с органами исполнительной власти, способствующими созданию условий, формирующих стабильный поток вторсырья, завод стремится увеличить его долю в составе компонентов для изготовления стекломассы, тем самым оптимизирует процесс стекловарения и улучшает качество стекла. Кроме того, каждые 10% стеклобоя, поскольку плавится он быстрее смеси из песка, соды и доломита, снижают энергопотребление на 3%, как следствие, и эмиссию углекислого газа. С уменьшением энергозатрат срок службы печей продлевается с 7-10 до 12-15 лет. Как сообщила советник по устойчивому развитию РАТМ Холдинга Ирина Байбарович, предприятие готово утилизировать стекольные отходы, образующиеся в регионах СФО, замедляя темпы накопления «мусорных» фракций на полигонах, откуда на «Сибстекло» в настоящее время и поступает существенная часть стеклобоя: — Чтобы привести битое стекло в соответствие с требованиями стекловаренного производства, мы ввели в эксплуатацию первую очередь технологического комплекса по обработке стеклобоя. С запуском второй очереди обрабатывающие мощности вырастут до 200 тыс. тонн вторсырья в год, то есть, это будет уже стеклообогатительная фабрика. Варианты реализации проекта обсуждаем с ППК «Российский экологический оператор» — соглашение подписали на ХХVI Петербургском международном экономическом форуме, конкретные форматы взаимодействия обозначим в дорожной карте. Если сотрудничество с госсектором поддерживает переход к экономике замкнутого цикла, то партнерам из числа производителей напитков «Сибстекло» предлагает экологичные решения для достижения целей устойчивого развития. Напомним, в марте текущего года на заводе компании AB InBev Efes в Новосибирске приступили к производству пивоваренной продукции в суперлегкой бутылке: добиться рекордно низкого веса — 235 граммов, при сохранении прочих параметров, удалось благодаря разработкам специалистов «Сибстекла». Такая бутылка является более экологичной — ее использование позволяет AB InBev Efes сократить выбросы СО2 в цепочке поставок стеклянной упаковки — на 10% в расчете на одну условную единицу, а также, учитывая объем заказов, экономить не менее 5 тыс. тонн стекла ежегодно.

|

|

События, на которые следует обратить внимание сегодня: 15.30 мск. США: изменение числа занятых в несельскохозяйственном секторе. EURUSD: Основным событием дня станет публикация релиза по рынку труда в США за июнь. Опережающие индикаторы ISM по занятости в промышленности и сектору услуг сигнализируют о выходе позитивных данных, что может спровоцировать сильный рост доходности американских гособлигаций, поскольку инвесторы будут ждать решительных действии от Федеральной резервной системы. В свою очередь рост доходности позитивен для укрепления доллара. Дополнительную поддержку американцу будет оказывать товарный рынок, где наблюдаются распродажи в сегменте промышленных и драгоценных металлов, что также позитивно для доллара, поскольку сырье исторически имеет обратную корреляцию с американской валютой. Торговая рекомендация: Sell 1.0916/1.0940 и take profit 1.0845. GBPUSD: Рост котировок в область вчерашнего максимума целесообразно использовать для открытия позиций Sell по двум причинам. Во-первых, на рынке британского госдолга сохраняется нисходящий тренд, что негативно для британского финансового сектора. Банки и пенсионные фонды будут испытывать проблемы с выполнением норматива по достаточности капитала. Британские фондовый рынок уже реагирует на эту проблему – индекс FTSE100 приближается к 7-месячному минимуму. Во-вторых, сегодня можно ожидать выхода позитивной статистики по американскому рынку труда, что окажет поддержку доллару, поскольку инвесторы будут вновь рассуждать о необходимости повышения процентных ставок ФРС США. Торговая рекомендация: Sell 1.2750/1.2780 и take profit 1.2650. USDJPY: На сегодня формируется смешанный фон. С одной стороны, можно ожидать снижения котировок на фоне негативной динамики фондовых рынков. Индекс страха VIX после продолжительного падения в первой половине года развернулся вверх, что указывает на пессимизм инвесторов, которые закрывают лонги на фондовых рынках. Для данной валютной пары это негативный сигнал, поскольку японская йена исторически укрепляется в периоды медвежьих трендов на рынках акций. С другой стороны, Соединённые Штаты сегодня могут порадовать инвесторов позитивной статистикой по рынку труда на фоне увеличения занятости в сфере услуг, на которую приходится львиная доля американской экономики. Торговая рекомендация: флэт 142.40 -143.40.

|

|

Первое полугодие 2023 года для моего долгосрочного портфеля стало бесспорно лучшим за все время, как в относительных, так и в абсолютных цифрах. Был отыгран не только весь убыток 2022, но и переписан исторический максимум, достигнутый в октябре 2021. Доходность по итогам 6 месяцев составила 36,89%, пока стратегия 2022 года полностью вложиться в акции себя оправдывает. Это, кстати, в первый раз за все время существования моего долгосрочного портфеля (с 2015 года), когда у меня 100% вложено в акции. И мало того новые пополнения и получаемые дивиденды я также в течение 2023 реинвестировал в акции. Плюс идея сделать ставку на банковский сектор также полностью себя оправдала. Сбер с учетом дивидендов показывает, наверное, лучшую доходность среди голубых фишек в этом году. Да и акции ВТБ от минимумов более чем на 60% отскочили, хоть и отстают сильно от Сбера. Благодаря этим двум факторам мой портфель наверное впервые смог обогнать индекс Мосбиржи на бурном росте. Раньше за счет консервативности мой портфель при сильном росте рынка всегда проигрывал, но отыгрывал отставание на коррекциях/падениях и при боковике/небольшом росте рынка. И хотя последние пару месяцев меня периодически посещают мысли, что пора частично обратно перекладываться из акций в короткие ОФЗ, все же жадность пока выигрывает, и я продолжаю держать акции, и даже чуть-чуть докупать. По моему мнению, наш рынок по прежнему недооценен. Если не произойдет каких-то новых серьезных геополитических шоков, то на горизонте года я рассчитываю еще на 25-30% с учетом дивидендов. Из фаворитов по прежнему Сбер (но сам его с прошлой осени не докупаю из-за очень большой доли в портфеле), металлурги (к представителям черной металлургии теперь присоединился Норникель), нефтяники (Татнефть, Лукойл) на фоне обвала курса рубля, Мосбиржа (после очень сильного отчета). Если бы не структурные ограничения еще рассматривал бы Яндекс и Русагро, но сейчас у меня основные счета у брокера под санкциями, и на них я покупать расписки этих компаний не могу, хоть купленные ранее и есть в портфеле. В целом, конечно, надо как-то нормализовать мой консервативный долгосрочный портфель, в смысле, вернуть в него короткие ОФЗ, но пока как-то не получается, рука сама тянется докупить еще чуток акций. Окажусь ли я правым посмотрим через год )

|

|

Рейтинговое агентство АКРА понизило рейтинг кредитоспособности ООО «Феррони» до уровня B+ (RU) по национальной рейтинговой шкале, прогноз «развивающийся». По мнению АКРА, такой прогноз отражает, что устойчивость компании во многом связана с реализацией антикризисного плана и восстановлением объемов производства, а также сроком и размером страховой выплаты.

Напомним, что в июле прошлого года рейтинг ООО «Феррони» был подтвержден на уровне BB-(RU) со стабильным прогнозом, что было обусловлено сохранением кредитных метрик в рамках диапазонов, применимых для данной оценки. Однако в связи с пожаром, произошедшем 13 мая в покрасочном цехе завода «Феррони» в Тольятти из-за короткого замыкания, рейтинг был пересмотрен. Аналитическое Кредитное Рейтинговое Агентство 6 июля присвоило новый статус рейтинга кредитоспособности эмитента: B+ (RU) с развивающимся прогнозом. Понижение произошло на одну рейтинговую ступень, что в данной ситуации можно считать скорее позитивным сигналом для рынка. По всей видимости, аналитики агентства положительно отнеслись к подготовленному специалистами ООО «Феррони» антикризисному плану. Ранее мы сообщали, что компания продолжает работу со всеми кредиторами в формате еженедельных совещаний, осуществляет реализацию продукции со складов и направляет средства на восстановление объемов производства продукции на заводе в Йошкар-Оле. При пересмотре кредитного рейтинга эксперты АКРА среди ключевых факторов обозначили: • Среднюю оценку за рыночную позицию и бизнес-профиль, что обусловлено высокой цикличностью рынка входных дверей, зависящего от объемов жилищного и коммерческого строительства; высоким качеством контрагентов и диверсифицированной базой партнеров с приемлемой структурой расчетов. • Низкую оценку географической диверсификации и уровня корпоративного управления (при наращивании собственного производства и постепенном отказе от импорта из Китая, страховании грузов на всех этапах логистической цепочки, тем не менее, отмечается неформализованная система управления рисками из-за отсутствия в компании Совета директоров и участия собственника в оперативном руководстве и принятии основных решений, а также отсутствия консолидированной отчетности по международным стандартам). • Финансовый риск-профиль обусловлен малым размером бизнеса, средней долговой нагрузкой компании, низкими оценками рентабельности, денежного потока и уровня покрытия процентных платежей, а также слабой ликвидностью. Эксперты АКРА отметили, что «„Развивающийся“ прогноз по кредитному рейтингу отражает мнение АКРА относительно того, что устойчивость Компании во многом связана с реализацией антикризисного плана и восстановлением объемов производства на аффилированных компаниях — ООО „Феррони Йошкар-Ола“ и ООО „Феррони Тольятти“, а также с определением размера страховой выплаты и сроков ее получения. Учитывая значительный объем поручительств, предоставленных в пользу указанных компаний, развитие ситуации по негативному сценарию создает предпосылки к предъявлению требований к Феррони. „Развивающийся“ прогноз также определяется наличием оферт по облигационным выпускам в 2023 году.» «Развивающийся» прогноз означает вероятность разнонаправленного движения рейтинга на горизонте 12–18 месяцев. Предполагается, что ГК реализует антикризисную программу и восстановление объемов производства до уровня не менее 60 тыс. дверей в месяц; выручка в прогнозном периоде (с 2023 по 2025 год) составит не менее 8 млрд руб. при отсутствии дивидендных выплат. Положительное влияние на рейтинговую оценку в этот период могут оказать ряд факторов: рост взвешенного отношения FFO (средства от операционной деятельности) до чистых процентных платежей к процентным платежам выше 2,5х; улучшение ликвидности; снижение риска исполнения по забалансовым обязательствам; рост взвешенного значения рентабельности по FCF (чистый денежный поток) до положительных значений. Напомним, что Группа компаний «Феррони» — крупнейший производитель металлических дверей в России, сформированный в силу принадлежности компаний одному бенефициарному владельцу, а также с учетом финансового-хозяйственного взаимодействия данных компаний. ООО «Феррони» является основным юридическим лицом Группы и реализует продукцию на внутреннем и внешнем рынках (страны СНГ), также является эксклюзивным дистрибьютором китайских производителей дверей в России. Группа присутствует во всех регионах России, обособленные подразделения открыты в 24 городах страны. Экспорт осуществляется в 28 стран мира. Штат сотрудников превышает 5,4 тыс. человек. В обращении находятся 3 облигационных выпуска ООО «Феррони», общим объемом 650 млн руб. Эмитент ежемесячно осуществляет купонные выплаты в срок и в полном объеме по всем трем выпускам.

|

|

Анализ рынка на 6 июля. Разворот по валюте, по индексу МосБиржи близко! Сегодня в 17:30 по газу отчет. Российский рынок жду вниз (держу шорт) Природный газ (держу шорт) Китай жду вверх (держу лонг) 👉Видео: 👉Телеграм: https://t.me/bogdanoffinvest 🔴Новостей сегодня особо нет. Но вот кое-что, что касается торгов валютой: Одобрен закон о доступе иностранных банков и брокеров к валютным торгам в РФ ✔️Совет Федерации на заседании в среду одобрил закон, согласно которому банки и брокеры стран, которые являются внешнеторговыми партнерами РФ и не входят в Евразийский экономический союз (ЕАЭС), могут быть допущены к участию в организованных торгах иностранной валютой в РФ. Об этом сообщает ТАСС. 👉Телеграм: https://t.me/bogdanoffinvest

|

|

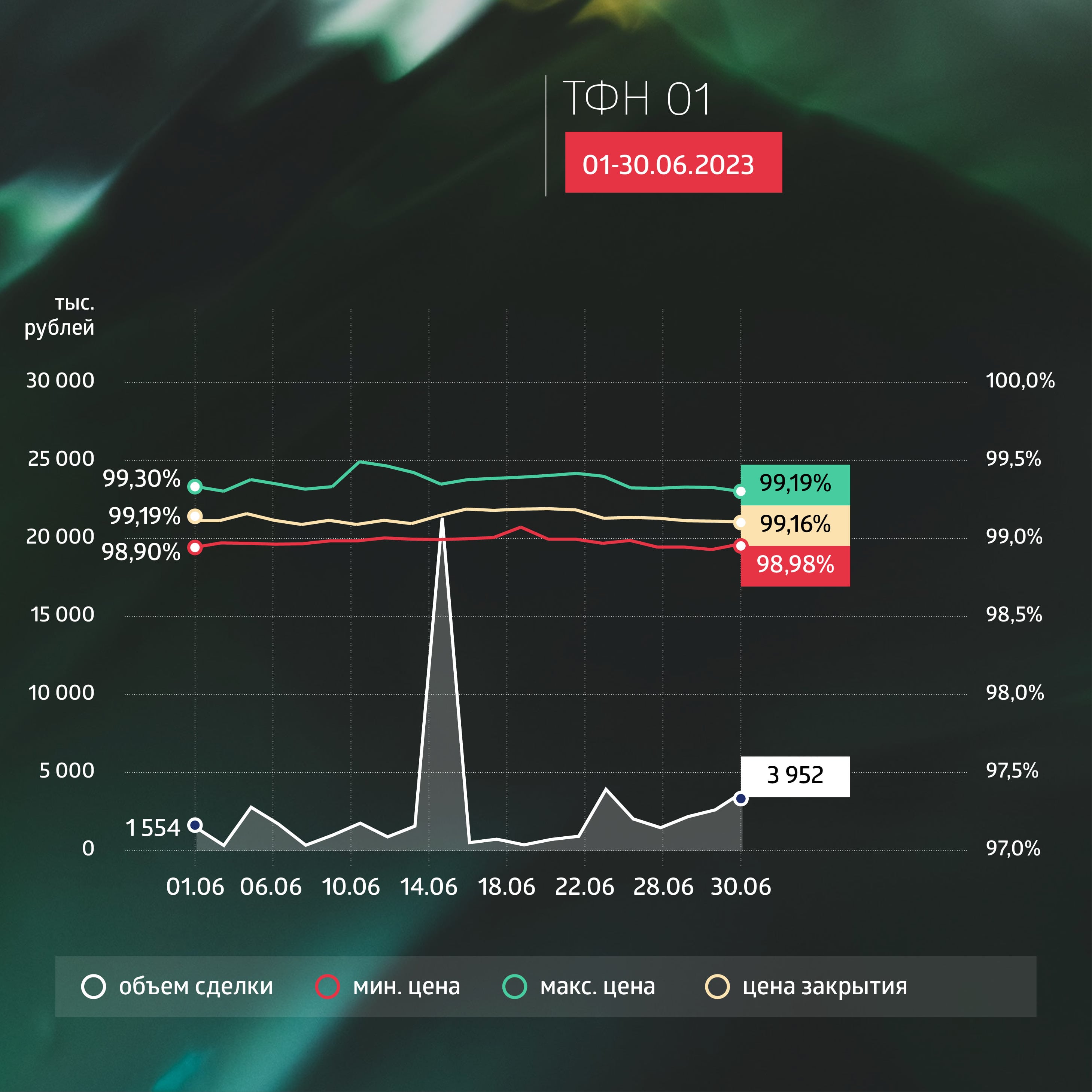

Объем торгов на вторичном рынке по биржевому выпуску компании серии 01 составил 55,5 млн рублей. Объем торгов по выпуску ТФН серии 01 в июне снизился на 13 млн рублей, до 55 млн. Существенный объем — 22 млн рублей — пришелся на 15 июня на растущем спросе. Эмитенту осталось погасить 55% выпуска, при этом в августе состоится очередное погашение 15% от номинала, но при ставке 12% годовых выпуск торгуется всё еще ниже номинала на 0,5%–1%, что соответствует доходности 14-15% годовых.

|

|

События, на которые следует обратить внимание сегодня: 17.00 мск. США: индекс деловой активности в секторе услуг от ISM. EURUSD: На сегодня формируется смешанный фон. С одной стороны, можно ожидать снижения котировок в область минимума прошлой недели, поскольку ФРС США твердо настроена на дальнейшее повышение процентных ставок. В опубликованных протоколах последнего заседания американского Центробанка указано, что рынок труда по-прежнему перегрет и рост заработных плат будет поддерживать высокую инфляцию в экономике, поэтому необходимо повысить учётную ставку, чтобы обеспечить экономике “мягкую посадку”. ФРС ожидает “легкой рецессии” в конце года, умеренного роста безработицы и постепенного снижения инфляции. Большинство участников Федрезерва поддержали паузу на июньском заседании и единогласно выступили за продолжение программу QT, которая предполагает сокращение облигационного портфеля, что благоприятно для укрепления доллара. С другой стороны, сегодня вечером мы можем получить слабую статистику из США по индексу деловой активности в сфере услуг от ISM, что может вызвать коррекцию по доллару. Торговая рекомендация: флэт 1.0815 -1.0910. GBPUSD: Рост котировок в данной валютной паре целесообразно использовать для открытия позиций Sell по двум причинам. Во-первых, на британском долговом рынке наблюдаются распродажи гособлигаций, что может спровоцировать очередной банковский кризис, поскольку банкирам в срочном порядке придется искать деньги для выполнения норматива по достаточности капитала. На этом фоне инвесторы начнут избавляться от банковских акций, продавать фунт и уходить в американский доллар, как “старшую валюту”. Во-вторых, сокращение долларовой ликвидности в финансовой системе будет оказывать дополнительную поддержку доллару. Минфин США в этом месяце будет активно проводить аукционы по размещению казначейских облигаций, поскольку в середине лета традиционно наблюдается высокий дефицит федерального бюджета, который ведомство Джанет Йеллен планирует покрывать за счет новых выпусков гособлигаций. Торговая рекомендация: Sell 1.2750/1.2780 и take profit 1.2650. USDJPY: Открываем позиции Buy по двум причинам. Во-первых, рост доходности американских гособлигаций будет оказывать благоприятное влияние на стоимость доллара по отношению к японской йене, поскольку Банк Японии не планирует повышать процентные ставки в ближайшее время, что ограничивает рост доходности американских гособлигаций. Дифференциал доходностей расширяется в пользу доллара, что позитивно для американской валюты. Во-вторых, сегодня Минфин США проведет аукционы по размещению казначейских облигаций на $130 млрд, что приведет к сокращению свободной ликвидности в финансовой системе и окажет благоприятное влияние на укрепление доллара. Торговая рекомендация: Buy 143.68/143.35 и take profit 145.07.

|

|

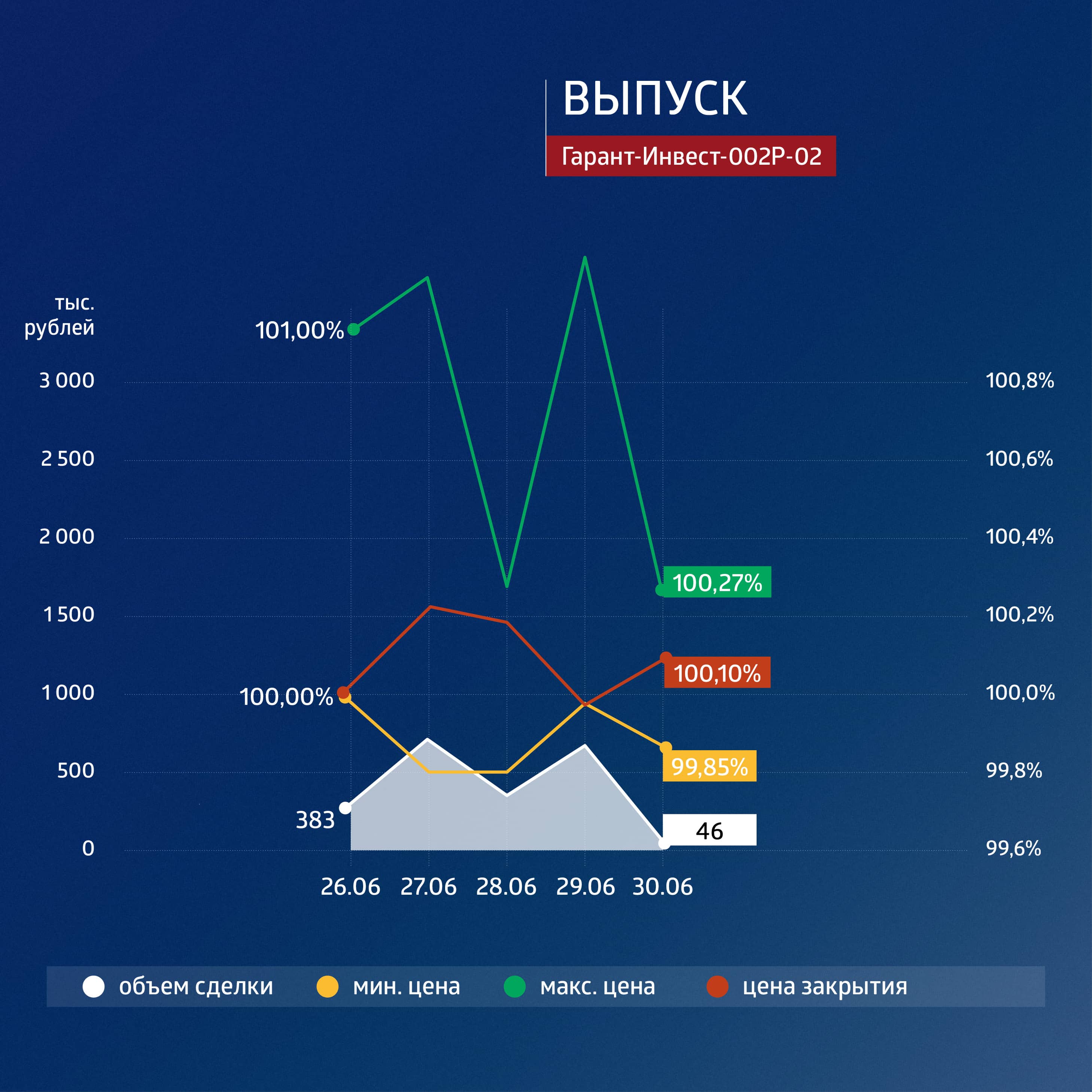

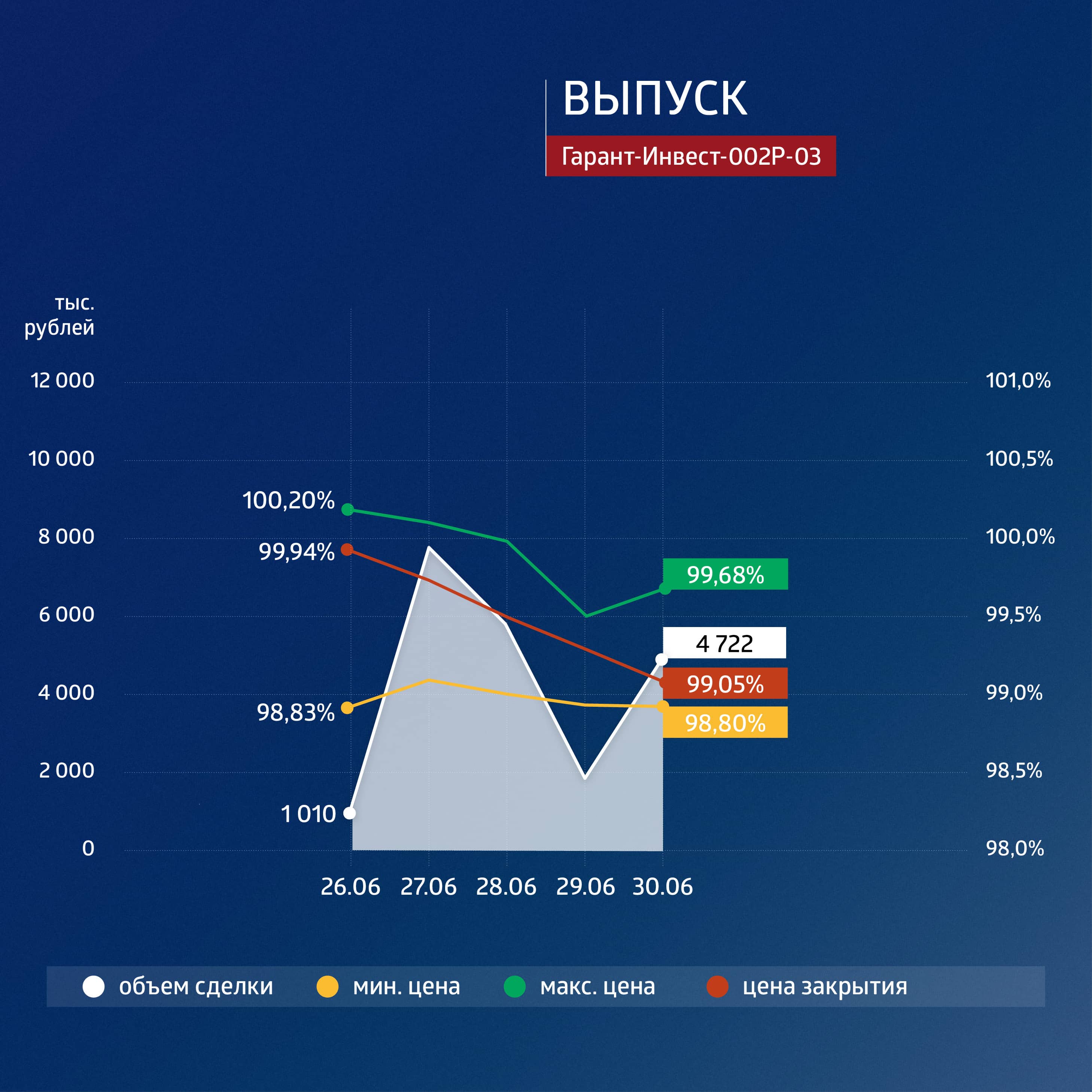

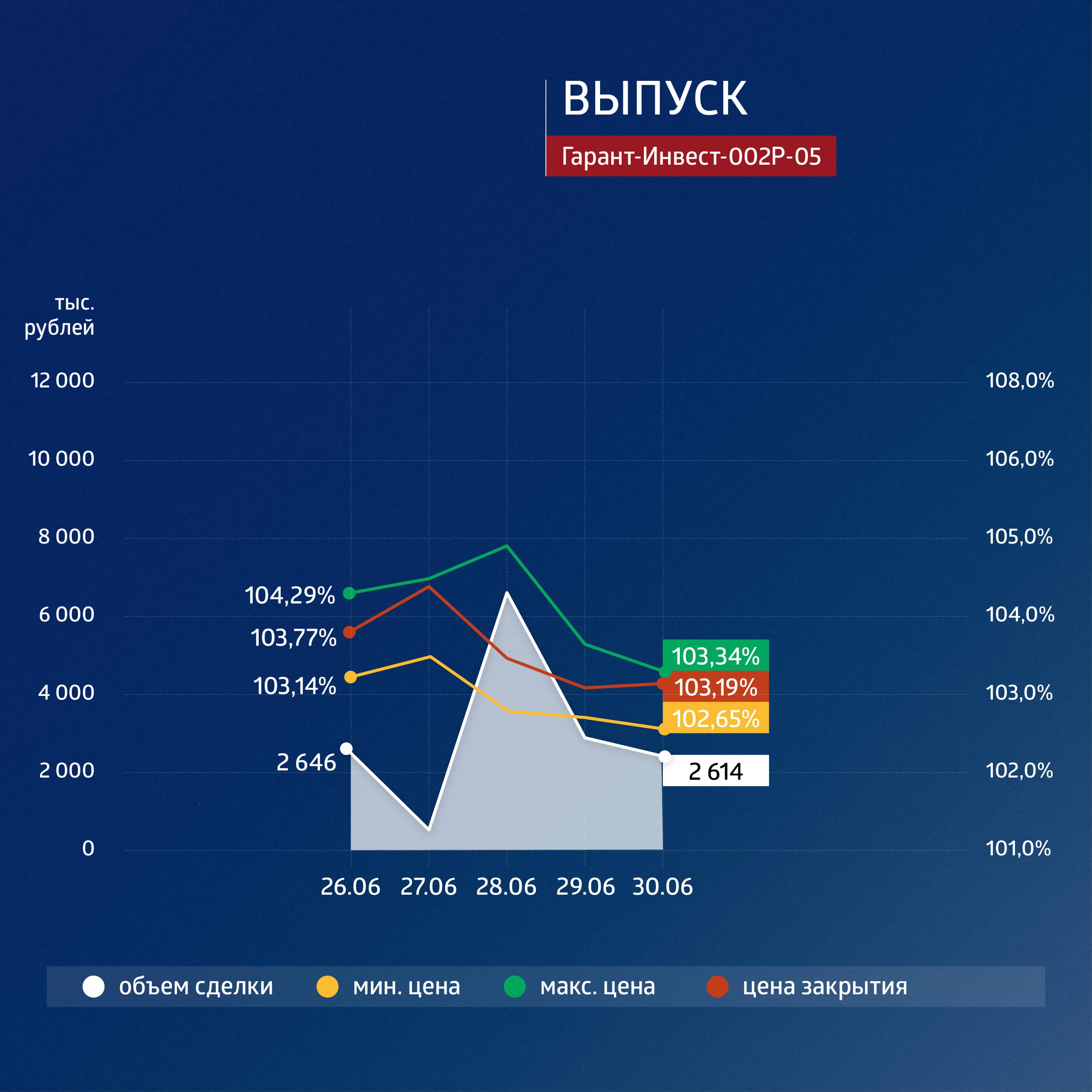

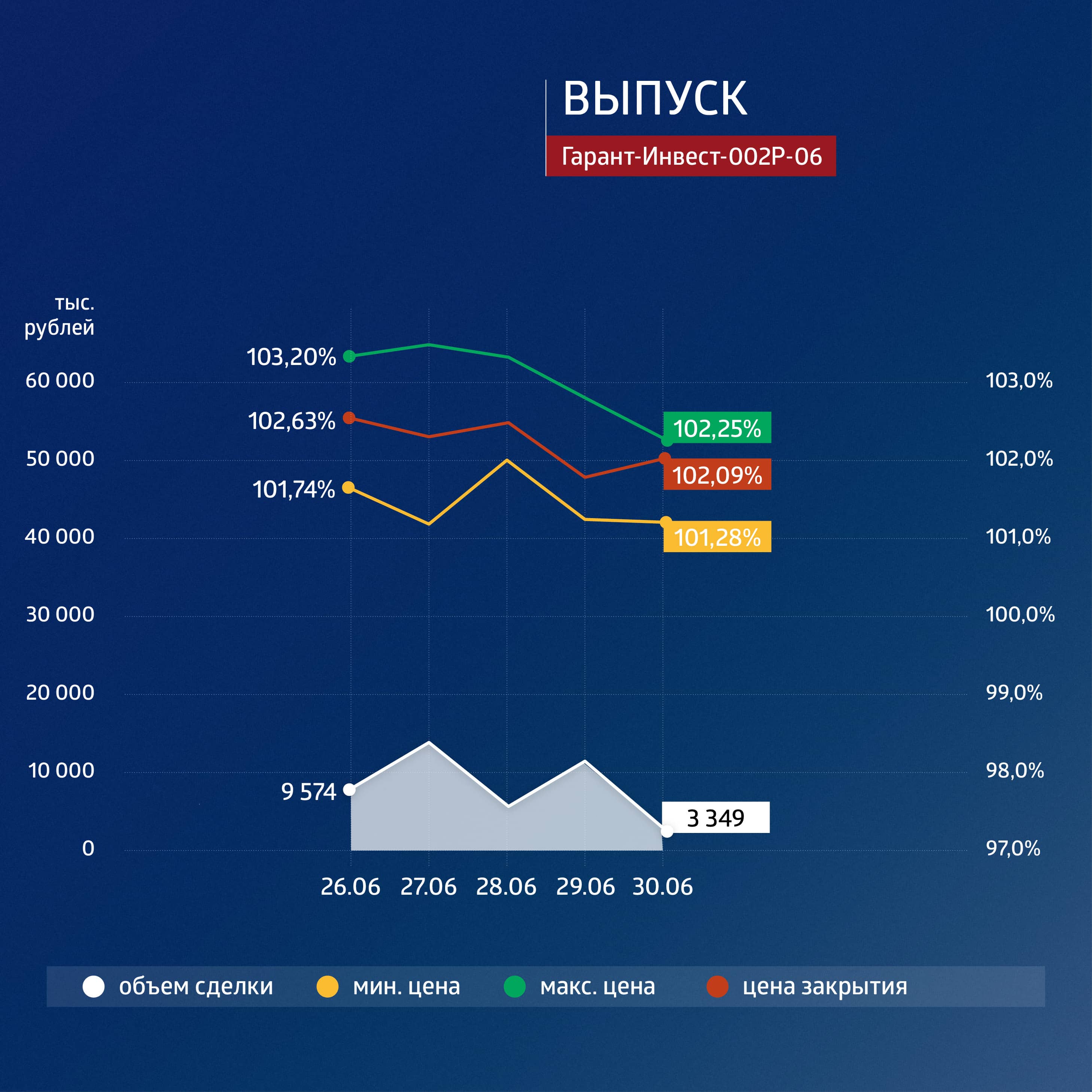

Суммарный объем торгов по пяти биржевым выпускам компании составил 102,2 млн рублей. Последняя неделя месяца (и отчетного квартала) завершилась для АО «Коммерческая недвижимость ФПК «Гарант-Инвест» повышенным спросом почти по всем выпускам. Доходность бумаг в среднем незначительно, но выросла, что можно объяснить сокращением дюрации, поскольку цены оставались на стабильном уровне.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С двухлетним выпуском биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей эмитент вышел на биржу 16 мая 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения. Сравнение выпусков за неделю

|

|

|

|