|

|

|

В покупке по стоп-лимит заявкам акции: ГМКНорНик, ЛУКОЙЛ, ПолюсЗолото, СевСт-ао, Роснефть фьючерсы: GMM2, GZM2, EuM2, RNM2, SRM2, VBM2 В продаже по стоп-лимит заявкам акции: ИнтерРАОао, Сургнфгз, Уркалий-ао фьючерсы: GZM2, EuM2, LKM2, SRM2, VBM2 Вне рынка акции: ВТБ ао, ГАЗПРОМ ао, НЛМК ао, Новатэк ао, РусГидро, Ростел-ао, Сбербанк, Сбербанк-п, Сургнфгз-п, Татнфт 3ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: GDM2, EDM2, RIM2, SiM2

|

|

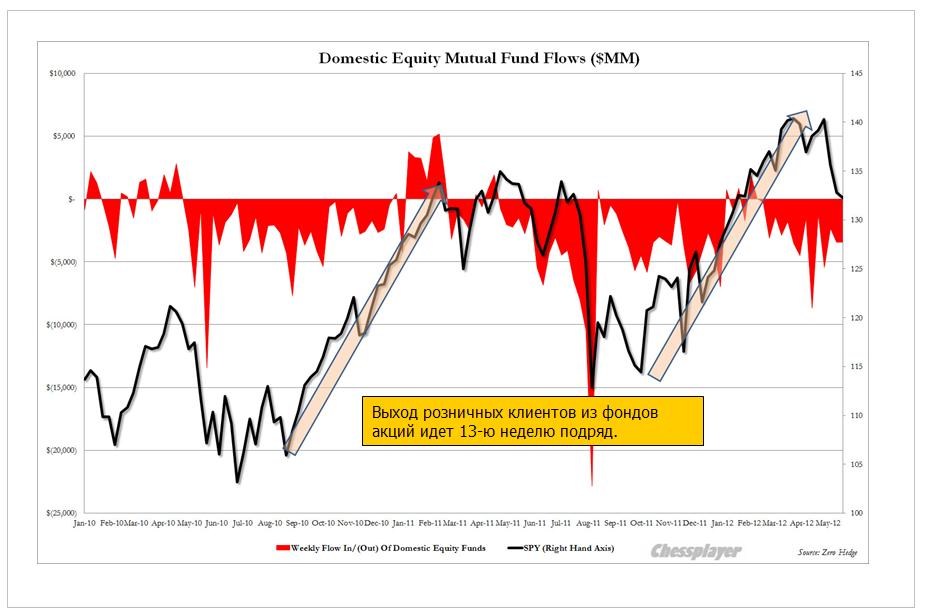

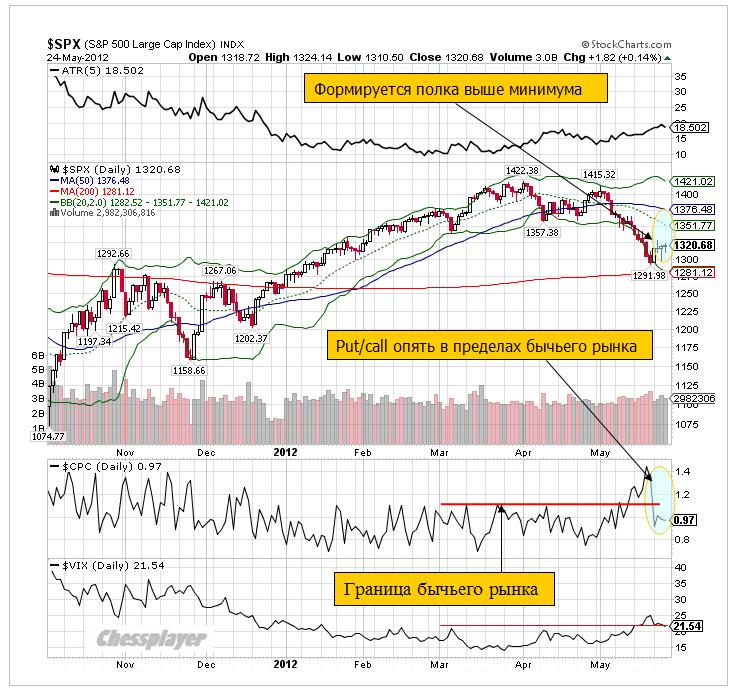

Индекс S&P500 рисует полку, которая находится примерно на 30 пунктов выше недавнего локального минимума, расположенного над сильным уровнем поддержки – 200 дневной средней. Полка отличается от просто консолидации снижением волатильности. В течение этих дней цена часто возвращается к закрытию предыдущего дня. Полка свидетельствует о том, что недавно доминировавшая сторона отдыхает. В последние пять сессий тренд был направлен вверх. Следовательно, логично сделать вывод, что отдыхают быки. По моим наблюдениям – это достаточно редкое явление, когда полка формируется сразу за разворотом. Полки, как правило, наблюдаются во время восходящего ралли и в моем представлении служат для накопления шорта (или лонга – во время медвежьего ралли). Я не припомню полку, которая сформировалась бы в 30 пунктах от локального дна. В рынке что-то изменилось – и об этом я расскажу позже. Я СЧИТАЮ, ЧТО ПРОЦЕНТОВ НА 70-80 МЫ УЖЕ ВИДИМ ЛОКАЛЬНОЕ ДНО. Выход индекса S&P500 выше 1330 пунктов станет техническим сигналом завершения коррекции. Для этого есть несколько причин. Перечислю кратко наиболее веские их них. 1.Разворот произошел над 200-дневной средней скользящей Среди всей иерархии технических уровней 200-дневная скользящая средняя занимает верхнюю строчку. С точки зрения представлений управляющих крупных фондов это черта, отделяющая бычий рынок от медвежьего. 2.US-Treasuries (имеются в виду долгосрочные) перекуплены по одной весьма специфической причине, о которой я писал. Потенциала роста здесь нет, безопасная гавань переполнена кораблями с кэшем, которые вот-вот начнут от давки друг друга топить. В июне неизбежен разворот в этом активе, поскольку гарантированный покупатель исчезнет на время, возможно очень продолжительное. Это позитив для рискованных активов. Это главная причина, почему я думаю, что движение от 1425 пунктов к 1290 – это коррекция, а не начало медвежьего рынка. 3. На мой взгляд, Греция – это не причина для падения, и даже не повод. Греция – это медиа-феномен. Способ плеймейкеров объяснить публике, почему рынок ведет себя тем или иным образом. Есть дата - 17 июня. Будет день – будет пища; а сейчас чего бесноваться? В последнее время я как-то стал игнорировать новости по этой теме – может быть я неправ... Думаю, что новость о выходе Греции из еврозоны может стать в конце концов позитивом для EURO и рискованных активов. 4.Диспозиция на рынке активов в пользу EURO-активов. С точки зрения цены доходность больше 4% по испанским двухлетним долговым бумагам – это щедрый подарок. Решение по евробондам в июне на мой взгляд практически неизбежно. Это станет сильным позитивным драйвером для EURO. 5. Диспозиция по EURO/USD согласно отчету уже на прошлой неделе была чрезвычайно бычьей. На этой неделе она стала еще более бычьей. 6. В последнее время мы наблюдаем разные специфические приемчики со стороны плеймейкеров. МОЖЕТ ЛИ ХВОСТ ВИЛЯТЬ СОБАКОЙ? - вместо вью рынка Такое,как правило, происходит в ключевые моменты рыночного действия. 7. Конец месяца – традиционно благоприятное время для рискованных активов. От нашего внимания не ускользнул еще один мелкий, но очень важный нюанс. Когда осенью произошел последний разворот вверх? 25 ноября. На следующий день после Дня благодарения. И это не в первый раз. Выходные в Америке, когда другие биржи работают – очень удобный случай для создания взрывного движения. В понедельник в Америке – выходной, - День памяти. Похоже? Есть еще одна причина – совершено удивительная. «ГЛУПЫЕ ДЕНЬГИ» ПОУМНЕЛИ. В этом году наблюдается интересное, совершенно беспрецедентное в мире биржевой индустрии явление. С точки зрения денежных потоков в фонды розничные клиенты ведут себя правильным образом. Розничные деньги выходят из рынка акций США 13-ю неделю подряд. Retail Pulls Money Out Of Stocks For 13th Consecutive Week

Zero Hedge пишет: Not like this will come as a surprise to anyone in the aftermath of last week's abysmal FaceBook IPO which pretty much killed all retail interest in equity markets, but in the last week, the "dumb" money pulled another $3.5 billion out of domestic stocks per ICI, bringing the total tally to 13 consecutive weeks of outflows, and 52 weeks of outflows in the past 56 weeks, with redemptions amounting to $46 billion in 2012, compared to just $6.5 billion for the same period in 2011. Если сравнить время вывода денег с поведением индекса S&P500, то выяснится, что розничные клиенты начали выводить деньги в самое оптимальное время – за пару недель до разворота. Популяция трейдеров за последние годы существенно изменилась. Они уже не так поддаются на разную чушь, которую вещают медиа... Это объясняет, почему мы не увидели в мае панических продаж. Паниковать некому! При этом, розничные деньги уже много недель подряд усиленно загружаются в фонды облигаций, которые пока еще находятся на максимумах. На мой взгляд, это аргумент, что в июне розничные деньги начнут оттуда уходить и переходить в фонды акций. И восходящий тренд на рынке облигаций закончится. Но пока они тоже действуют правильно и в отношении рынка облигаций.

МОЖЕТ БЫТЬ, И НА РЫНКЕ ФОРЕКС РОЗНИЧНЫЕ КЛИЕНТЫ ТОЖЕ СТОЯТ НА ПРАВИЛЬНОЙ СТОРОНЕ? Что меня смущало сильно в последнее время в плане ожиданий скорого завершения коррекции – это сильно медвежья диспозиция по доллару (кроме JPY) клиентов форекскомпаний. Это так группа участников рынка, против которой всегда идет игра. С другой стороны, рынок уже так давно идет в пользу доллара, что другой диспозиция здесь быть и не могла. На такой перекупленности доллара разворот когда-нибудь произойдет, и розничные клиенты окажутся правы. Я уверен, диспозиция уже и не изменится до разворота, поскольку одних участников будут заменять другие. Последний отчет CFTC дает в целом негативную картину по USD, особенно относительно EURO. ОЧЕНЬ СИЛЬНЫЙ БЫЧИЙ СИГНАЛ ПО ПАРЕ EURO/USD (анализ COT-отчета) Еше некоторые сигналы: ATR и VIX снижается, Put/call уже находится в бычьем диапазоне.

EURO/AUD падает уже пять сессий подряд. По некоторым активам, особенно commodities, уже заметно, что идет активная покупка. Например, золото. Резюме: сегодня или в начале следующей недели большие шансы на разворот. Шортокрыл возможен уже сегодня. Поскольку те трейдеры на фондовом рынке США, кто уже изучил повадки Карабаса-Барабаса, не захотят переносить позиции с пятницы на вторник.

|

|

В рамках акции «Коммент.Арс» пользователь investars.ru Г.О.С.Т. задает нам следующий вопрос: Почему вы не используете методику WACC для расчета ставки дисконтирования? Поясним, что ставка дисконтирования — это требуемая инвестором доходность, на которую он ориентируется при инвестировании в тот или иной актив. Методика WACC (weighted average cost of capital или средневзвешенная стоимость капитала) используется при расчете ставки дисконтирования в рамках модели дисконтирования денежных потоков (DCF или Discounted cash flow). Рассчитывается WACC следующим образом: значение собственного капитала компании умножается на стоимость собственного капитала (каким образом рассчитывается стоимость СК, мы рассмотрим в отдельном материале) и прибавляется сумма долгов компании, умноженная на стоимость долга (минус ставка налога на прибыль). То, что получилось, делим на сумму долга и собственного капитала. WACC = (E*Re+D*Rd*(1-t))/(D+E), где Е — значение собственного капитала D —долг компании Re — стоимость собственного капитала Rd — стоимость долга t — ставка налога на прибыль Аналитики компании «Арсагера» не используют WACC, так как при его использовании возникает ряд противоречий. Например, в случае, если у компании большая доля заемных средств, то ставка дисконтирования будет стремиться к стоимости долгового финансирования. Это противоречит здравому смыслу, ведь, чем выше долг компании, тем выше риск банкротства. Рациональный инвестор готов брать на себя больший риск (покупать акции) только в том случае, если прогнозируемая доходность по ним превысит доходность по облигациям этой компании. Кроме того, методика расчета WACC не включает в себя премии и за другие возможные риски, которые существуют при инвестировании в акции. В рамках нашей методики вычисления ставок дисконтирования мы исходим из теоретической предпосылки о тесной связи между доходностью долговых инструментов (облигаций) и долевых инструментов (акций). Ведь, как мы уже говорили, инвестор готов брать на себя больший риск (покупать акции) только в том случае, если прогнозируемая доходность по ним превысит доходность по облигациям на размер определенных премий за риск. Согласно используемой нами модели, будущая требуемая инвестором ставка доходности представляет собой сумму следующих ставок: R диск.= Rбаз.+Rстр.+Rотр.+Rку+Rликв. - Базовой ставки по эмитенту – ставка прогнозируемой доходности по валютным (долларовым) корпоративным облигациям данного эмитента (учитывает в себе премию за кредитный риск);

- Премии за страновой риск для владельцев долевых инструментов (учитывает риск вложения средств в долевые инструменты, характерный для российского рынка акций по сравнению с облигационным рынком);

- Премии за отраслевые риски (учитывает в себе волатильность денежных потоков, обусловленную отраслевой спецификой);

- Премии, связанной с риском некачественного корпоративного управления;

- Премии за риск неликвидности акций эмитента.

Вы можете задать свои вопросы аналитикам на этом сайте

|

|

Российский рынок сегодня 25 мая 2011 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Индекс S&P500 рисует полку, которая находится примерно на 30 пунктов выше недавнего локального минимума, расположенного над сильным уровнем поддержки – 200 дневной средней. Полка отличается от просто консолидации снижением волатильности. В течение этих дней цена часто возвращается к закрытию предыдущего дня. Полка свидетельствует о том, что недавно доминировавшая сторона отдыхает. В последние пять сессий тренд был направлен вверх. Следовательно, логично сделать вывод, что отдыхают быки. По моим наблюдениям – это достаточно редкое явление, когда полка формируется сразу за разворотом. Полки, как правило, наблюдаются во время восходящего ралли и в моем представлении служат для накопления шорта (или лонга – во время медвежьего ралли). Я не припомню полку, которая сформировалась бы в 30 пунктах от локального дна. В рынке что-то изменилось – и об этом я расскажу позже. Я СЧИТАЮ, ЧТО ПРОЦЕНТОВ НА 70-80 МЫ УЖЕ ВИДИМ ЛОКАЛЬНОЕ ДНО. Выход индекса S&P500 выше 1330 пунктов станет техническим сигналом завершения коррекции. Полагаю, что это последует уже сегодня или в понедельник. Более подробно во вью рынка. ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU от 1305 по фсипу амеры снова выкупились к 1320, и скорее всего ниже 1305 не уйдут и сегодня, в понедельник у них выходной, так что есть предпосылки во вторник амерам открыться выше 1330 даже в том случае, если сегодня они закроются ниже 1325, а это бычьи предпосылки. Кроме этого, у них есть все возможности пройти 1330 и сегодня, стараясь закрыть неделю повыше. Мы очень последние дни боялись новой свечи от амеров вниз, к 1280-90, так вот видится так, что этого до конца мая не будет, и можно в таком случае смело играть вверх, тем более что мы отстаем по значению от фсипа почти на 40 пунктов. Путаясь в своих страхах и надеждах обвалить рынок, крупные игроки вчера смогли обновить лой года по мамбе (1241.62), однако им пришлось после этого стремительно откупаться, и в итоге к закрытию сессии получился крупный плюс по фишкам, +2.5% по Газпрому, +3% по Лукойлу, +3.5% по Сберуоб. Думаю и надеюсь, что сегодня дураков шортить на лоях не будет в таком количестве как вчера и позавчера, в силу этих ожиданий полагаю, что мы и сегодня должны уверенно прибавить, даже если утром нас немного помакают. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Вчера на российском фондовом рынке отмечалась высокая динамика движения котировок. Эмоциональные продажи, которые имели место по факту выхода негативной статистики по еврозоне не получили продолжения. В итоге, вчера российские инвесторы сумели выкупить 3,5% с минимума сессии по индексу ММВБ. Но после обеда объем открытого интереса по фьючерсу РТС резко снижаться, что не говорит в пользу продолжения нисходящей динамики на рынке. Отрадно, что наш вчерашний рост проходил за счет таких ликвидных бумаг, как Сбербанк (+3,5%), Лукойл (+2,8%) и Газпром (+2,5%). В итоге к закрытию сессии индекс ММВБ приблизился к верхней границе нисходящего тренда (1290 п.), но так и не сумел из него выйти. Что мы видим на утро пятницы? Американский рынок акций не хочет падать, но и не растет. Причины вторичны. Резко развернуться вверх после многодневного падения индексам традиционно трудно. Есть предпосылки к тому, что волатильная консолидация возле текущих уровней продлится до конца мая, а с начала лета игроки начнут формировать ценовые уровни под экспирацию июньских фьючерсов и опционов. В пятницу мы ждем открытия торгов на российских биржах с небольшим гэпом вниз. Думаю, что по инерции роста предыдущего дня наши ликвидные бумаги могут легко вывести наши индексы в плюсовую зону в первый час торгов, однако затем остановку движения вверх «медведи» постараются использовать для новых неагрессивных продаж. Важной макростатистики сегодня днем не выходит, поэтому в пятницу волатильность до вечера будет невысокой. Фьючерс РТС пока остается зажатым в границах 126000 – 128500 п. Пока индекс ММВБ не преодолеет рубеж 1305 п. думать о полноценном восстановлении оптимизма у покупателей рано. Тем не менее, локальные снижения сегодня стоит использовать для аккуратных покупок ликвидных бумаг. Сегодня в 10-00 в Германии выходит индекс потребительского доверия GfK за июнь. В 12-00 Италия опубликует данные по розничным продажам за март. В 17-55 в США выходит индекс доверия потребителей от университета Мичигана за май. В понедельник в США отмечаться Memorial Day, поэтому финансовые рынки будут закрыты.

|

|

Сегодня подтвердились мои недавние мысли о том, что Банк Японии не в силах своими силами бороться с растущей йеной. Сиракава прав в том, что рост спекулятивного притока средств в японскую валюту не остановить обычными методами центробанков. Ставка и так ниже некуда. Разовые интервенции ничего не дают. По-видимому придётся снова договариваться с другими центробанками, но, я думаю, раз одна договорённость о валютных свопах уже есть, значит опять договариваться вроде и не о чем. Да и не пойдёт никто навстречу, своих забот полон рот. Сегодня подтвердились мои недавние мысли о том, что Банк Японии не в силах своими силами бороться с растущей йеной. Сиракава прав в том, что рост спекулятивного притока средств в японскую валюту не остановить обычными методами центробанков. Ставка и так ниже некуда. Разовые интервенции ничего не дают. По-видимому придётся снова договариваться с другими центробанками, но, я думаю, раз одна договорённость о валютных свопах уже есть, значит опять договариваться вроде и не о чем. Да и не пойдёт никто навстречу, своих забот полон рот.

Очень интересно высказался Драги. "ЕЦБ не несет ответственности за выживание обанкротившихся банков" - правильно, розгами их, да вымочить розги хорошенько. И второе из понравившихся мне высказываний тоже в точку: "В LTRO немного смысла, если банки боятся кредитовать". Это намёк. Точнее абзац. Выходит так, что два сильнейших финансовых регулятора, ФРС и ЕЦБ, сказали, что денег больше не будет. Хотите - рискуйте, хотите - нет, но средства в реальный сектор должны идти. Инвестируйте, развивайте, работайте, наконец, чёрт возьми, и прекратите заниматься только вашими рискованными спекуляциями. И в дополнение ко всем неурядицам ряд подтверждений того, что всё и так плохо. В мае предварительный PMI еврозоны очень сильно снизился по отношению к середине 2009 года. Индекс упал до 45,9 против апрельского 46,7, продолжая опускаться под ключевую отметку 50. Плохой отчёт по ВВП Британии. Объёмы производства в строительном секторе снизились на 4,8% против прогноза -3%, это максимальное падение более чем за три года. В пресс-релизе Moodys, часть которого озвучил Reuters, говорится о том, что агентство очень внимательно отслеживает кредитоспособность Франции и негативные прогнозы о состоянии финансовой и экономической системы сохраняются. Оланду надо что-то делать. И ещё есть очень интересная статья про отношения Народного Банка Китая и Казначейства США. Просто прочитайте. Я совсем недавно писал про то, что работа НБК покрыта мраком неизвестности, как, собственно, и действия остальных центробанков, что бы нам ни говорили об открытости и прозрачности. Но Банк Китая превосходит всех в хитрости и скрытности. Я так и не смог составить для себя более или менее приемлемую картину структуры связей европейской промышленности и НБК, то есть кто и чем владеет. По торговле. Сегодня были открыты две продажи, одна в минус 40п., вторая в плюс 60п. Вторую закрыл на подходе к сильному уровню 1.2505, хотя можно было и не закрывать или просто фиксировать часть, но я просто перекрыл текущий убыток. Продажи, открытые вчера, все на месте, прибыль частично зафиксирована. Исправленный вчера канал на дневном графике перенёс на недельный. Получается интересный взгляд: или мы за две недели достигаем 1.1860, или восемь недель ползём к 1.2145. Если мои временные зоны не врут. Кстати, заметил одну закономерность, при выходе из временной зоны, обратное тестирование происходит очень долго, четыре-семь недель а вот при входе в новую область обратное тестирование завершается быстро, неделю-две. Как сейчас. На прошлой неделе влетели в новую зону, там же произошёл тест, в начале текущей недели оттестировали ещё раз и алга. Откопал свой рисунок графика почти годичной давности, на который чуть позже наложил временны зоны. А вот по этой ссылке и сами временные зоны, рисунок там растягивается.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

Hewlett Packard после отчета растет, а Dell падает Вчерашняя отчетность Dell уранила котировки акций компании более, чем на 17%. Аналитики начали волноваться по поводу отчета конкурента- Hewlett Packard, который выходил уже после закрытия американских площадок. Некоторые задавались вопросом, - не будет ли Hewlett Packard следующим. Как оказалось , - нет, данные по Hewlett Packard оказались благоприятными, и акции уже на премаркете взлетели на несколько процентов. Технически, картина на графиках Hewlett Packard и Dell разная, несмотря на то, что компании из одного сектора. Hewlett Packard более волатилен, а пик стоимости акций пришелся на 2010-ый год, когда Dell уже находился у своих минимумов. И сейчас, когда Hewlett Packard только подошел к 52-х дневному минимуму, Dell с грохотом уже пробил эту отметку. Технически, сложно выявить какие либо сигналы, downtrend преобладает и покупки сейчас будут подобны ловле летящего вниз ножа. Мультипликаторы немного «скучны», но тут, уже наоборот, преимущество скорее на стороне Dell. Инвесторы оценивают каждый доллар прибыли в 7 долларов в случае Hewlett Packard и в 6 долларов в бумагах компании Dell. Иными словами Dell имеет P/E ratio 6 а Hewlett Packard -7. Hewlett Packard хорошо тем, что платит дивиденды, размер которых имеет весьма среднее для отрасли значение. У Dell дивидендов вообще нет. Отношение долга к капиталу и обоих компаний не самое лучшее. Естественно, сравнивая с показателями индустрии. Но при этом, имея высокую долговую нагрузку, менеджмент Dell умудряется выжимать более высокий ROE, нежели конкуренты с Hewlett Packard. ROE Dell равен 41%, что опять же, выше не только показателей конкурента (Hewlett Packard ), но и выше среднеотраслевых показателей. А вот рентабельность обеих компаний оставляет желать лучшего, и это еще долго будет проблемой для компаний. При Gross margin в 22%, чистая рентабельность падает до 4-5%. Продажи также почти не растут. Впрочем, на графике все и так видно, акции плавно падают. Посмотрим, сможет ли сегодняшний рост акций Hewlett Packard на премаркете, заложить добрые традиции. Аналитика компании My Trade Markets http://mytrademarkets.com/ee/rus

|

|

Сделок на покупку не запланировано.

|

|

О2ТВ представило отчетность за 2011 год. Результаты выглядят противоречивыми, однако если принять во внимание влияние единовременных факторов и достаточно слабые итоги 2010 года, показатели можно назвать довольно неплохими. В 2012 году компания должна существенно увеличить масштаб своего бизнеса и нарастить доходы. Показатель выручки О2ТВ за 2011 год совпал с предварительными результатами и оказался лучше данного компанией прогноза на уровне 184 млн руб..

Выручка показала внушительный рост, увеличившись на 134%, притом что за весь 2011 год сегмент рекламы на кабельно-спутниковом ТВ стал больше лишь на 36%. В отчетности еще не отражен эффект от вхождения канала в вещательную сеть НКС, которое должно способствовать росту доходов компании. Общая динамика сегмента кабельно-спутникового ТВ российского рекламного рынка в 1-м квартале 2012 года также весьма активна: рост составил 55%, тогда как объем рекламы на эфирном ТВ повысился лишь на 10%. Рассмотрим структуру выручки О2ТВ.

Мощный рост показала такая статья доходов, как производство видеоматериалов. Ее доля выросла с 12% в 2010 году до 41% в 2011-м. Сама компания объясняет рост запуском двух новых программ — «Пункт «Б» и «Твой технопарк». Существенно увеличились продажи прав на трансляцию программ. Впрочем, настораживает сохранение выручки от продажи рекламного времени. Наконец, стоит обратить внимание на такую статью доходов, как перепродажа ТВ-оборудования, которая носит единовременный характер. Положительным моментом является сравнимый с темпом роста выручки рост OIBDA: показатель увеличился за год на 107% до 30,6 млн руб.. Впрочем, рентабельность по данному показателю оказалась довольно невелика и составила лишь 15,8%, снизившись на 2,1% по сравнению с показателем прошлого года. Впрочем, в данном случае снижение рентабельности не является отрицательным моментом, так как оно связано со снижением отчислений на амортизацию, тогда как операционный убыток в 2010 году сменился операционной прибылью в размере 16,7 млн руб.. По итогам года О2ТВ отразила большой чистый убыток, однако он связан исключительно с «бумажным» убытком от продажи дочерней компании, который был понесен в 3-м квартале. Без учета данного фактора чистая прибыль компании равна 4,5 млн руб. Я ожидаю, что в 2012 году ситуация с рентабельностью нормализуется и влияние единовременных факторов на отчетность будет меньше.

Компания показала неплохие операционные результаты в 1-м квартале 2012 года. В том числе, за счет вхождения в сеть НКС количество абонентов выросло на 15% по сравнению с концом 2011 года и на 34% по сравнению с концом 1-го квартала 2011 года. О2ТВ сохраняет дальнейший потенциал расширения числа абонентов за счет вхождения в вещательные сети других ТВ-операторов. Следует также отметить, что вхождение в сеть НКС повлечет увеличение операционных затрат, связанное с оплатой этого подключения. Также напомню, что вскоре можно ожидать начала закрытого размещения допэмиссии О2ТВ, которая должна профинансировать развитие телеканала. В одной из своих презентаций компания дала прогноз по выручке за 2012 год в 305 млн руб. (без учета слияний и поглощений). За счет роста абонентской базы и увеличения финансовых возможностей О2ТВ я нахожу достижение этих целей вполне осуществимым. По среднеотраслевым мультипликаторам EV/Sales и EV/OIBDA бумаги О2ТВ представляются существенно недооцененными рынком.

Целевая цена предусматривает очень большой потенциал роста, однако он обусловлен недавним обвалом котировок О2ТВ, который, в свою очередь, связан с истечением срока выкупа акций, а также довольно небольшим коэффициентом пропорционального выкупа. Хотелось бы отметить, что я считаю разумными вложения в акции О2ТВ лишь в долгосрочном периоде, так как краткосрочно они подвержены сильным колебаниям.

|

|

Информация к размышлению... Вот уже который день многие с замиранием сердца смотрят на рынок и ждут, когда подтвердятся или наоборот, будут опровергнуты самые мрачные прогнозы, и можно будет весело съехать на медвежьей горке, чтобы неплохо заработать, если совсем озолотиться не получится. Многие и ждать перестали: «Черт с ними, этими несколькими несчастными пунктами. Ведь итак все ясно: Греция, Испания, дешевеет нефть и прочий фундаментальный негатив». «Бей посуду – за все заплочено!»  И вот здесь у меня появляется уместные вопросы: а не разводят ли нас и на этот раз? Разве когда-нибудь о глобальном падении всего, чего только можно, начинали кричать во всеуслышание до того, как это уже произошло? Вспомним 2008... Тогда еще в июле-августе пророчили обновление хаев и счастье всем и каждому. А о кризисе заговорили только в октябре, когда все уже было позади. А что сегодня? Американский фундаментал в целом позитивен. И ситуация в Еврозоне – это та вода, которая льется на мельницу финансовой элиты Америки. Не будем забывать, кто заказывает музыку. По крайней мере, пока... Так что хватит шортов. Вверх! Вверх, черт возьми! Покупаем! «И разобьем телефон!!!» Но не забудем поставить стоп)

|

|

Группа Черкизово. Отчетность за 1-й квартал 2012 г. Группа Черкизово опубликовала отчетность по МСФО за 1-й квартал 2012 г. Отчетность зафиксировала тенденции увеличения финансовых показателей, обусловленные значительными инвестициями в органический рост компании и приобретением компании «Моссельпром». Выручка компании выросла на 16% г/г (все показатели — в долларовом выражении). Особенно сильный рост произошел в сегменте «Птицеводство» — 36%., сегмент «Свиноводство» вырос на 7%. Сегмент «Мясопереработка» снизил выручку на 5,5% за счет выбытия из состава группы одного из заводов: в тоже время сдвиг в сторону премиальной продукции обусловил трехкратный рост прибыли по данному сегменту. В составе группы появился и новый сегмент — «Растениеводство», который, однако, пока вносит лишь символический вклад в общие результаты. Порадовал относительно скромный рост себестоимости — всего 8%. Во многом это объясняется снижением цен на зерно. В итоге прибыль от продаж практически удвоилась, достигнув 42 млн. дол. Финансовые статьи не внесли серьезного искажения — Группа пользуется государственными преференциями в части субсидирования процентных ставок по кредитам, средняя ставка, таким образом, составила всего 1,7%. В итоге чистая прибыль компании удвоилась, превысив 39 млн. дол. Мы ожидаем, что по итогам года Черкизово сможет заработать порядка 170-180 млн. дол. чистой прибыли, что означает P/E в районе 4-х — относительно немного для потребительского сектора. В текущем году, как мы ожидаем, должна проясниться ситуация с последствиями вступления России в ВТО и возможных мерах поддержки сельскохозяйственных производителей. После этого станет ясно, на какой уровень стабильной чистой прибыли может рассчитывать группа в ближайшие годы. Наш прогноз по стоимости акций Черкизово представлен здесь Обсудить эмитента

|

|

|

|