|

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9544 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240095 📱 Рутуб https://rutube.ru/video/494bb51d987cf2a8ef7f030... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 07:36 - S&P500, Nasdaq, Hang seng 08:16 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 09:43 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 12:30 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 13:11 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 15:44 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 17:44 - TLT, Биткойн, Apple, Tesla, Китайские акции 18:37 - Итоги по рынку акций 20:20 - Фьючерс апельсиновый сок, ROLO

|

|

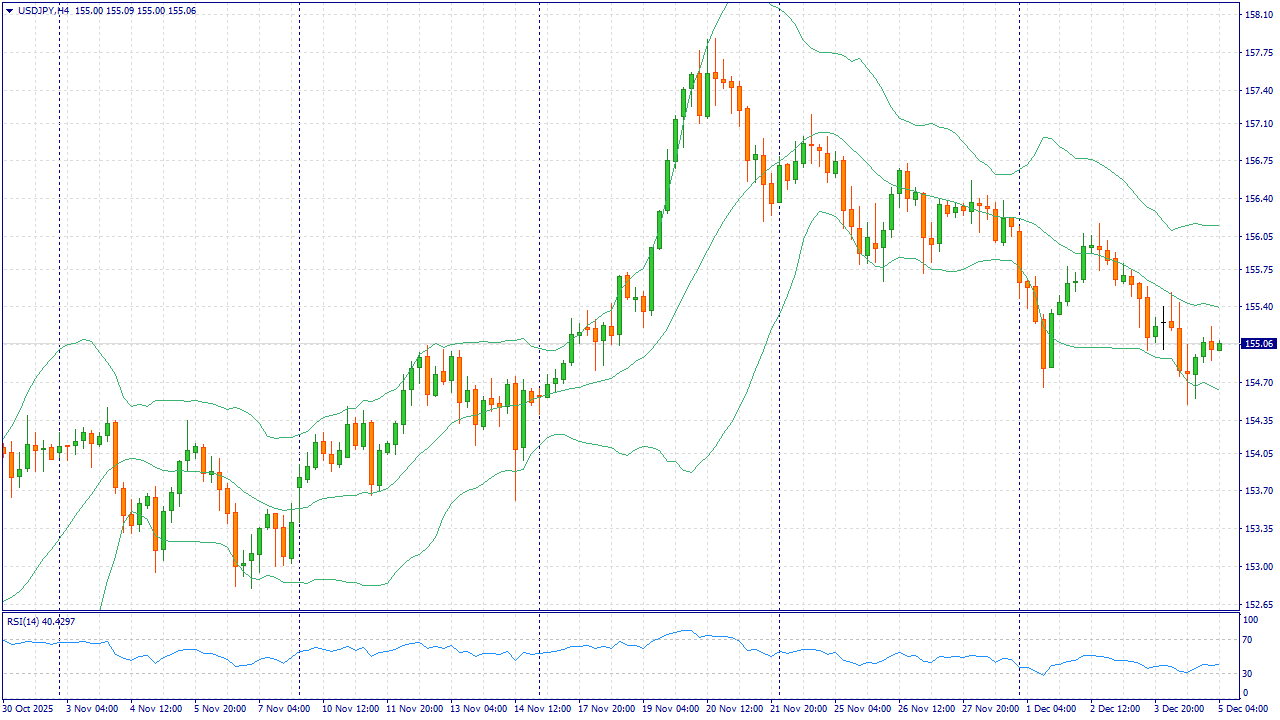

Событие, на которое следует обратить внимание сегодня: 17:00 EET. USD - Индекс настроения потребителей от Университета Мичигана USDJPY: Предновогодний бонус 126% на пополнение от 260$. Успей воспользоваться - программа действует ограниченное время! Условия

Пара удерживается ниже 155.50 на фоне усиления ожиданий, что Банк Японии может приблизиться к шагам по нормализации политики, тогда как участники рынка рассчитывают на снижение ставки ФРС уже в декабре. Рост доходностей японских гособлигаций и признаки повышения чувствительности регулятора к внутренней инфляции усиливают поддержку иены. Снижение ожидаемой премии доходности США над Японией сужает дифференциал и делает длинные позиции по доллару менее привлекательными. Дополнительный фактор — глобальное охлаждение доллара, которое уменьшает давление на валюты Азии. При сохранении текущего новостного фона вероятность дальнейшего укрепления иены остаётся повышенной, а попытки откатов вверх по USDJPY, как правило, встречают предложение. Основные риски — возможный пересмотр ожиданий по ФРС в сторону более осторожного снижения ставки и внезапные сигналы от Банка Японии в пользу паузы. Тем не менее баланс фундаментальных факторов по-прежнему благоприятствует снижению пары. Торговая рекомендация: SELL 155.05, SL 155.35, TP 154.20. Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9532 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240094 📱 Рутуб https://rutube.ru/video/3af33ebadae7cb74ee3620c... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 13:15 - S&P500, Nasdaq, Hang seng 14:13 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 15:21 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 16:42 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 18:43 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 19:54 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 20:40 - TLT, Биткойн, Apple, Tesla, Китайские акции 21:38 - Итоги по рынку акций

|

|

Компания Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2025 г. См. таблицу: https://bf.arsagera.ru/transport/transneft/itog... Общая выручка компании увеличилась на 1,7% до 1 079,8 млрд руб. Сдержанная динамика показателя в основном объясняется снижением объемов транспортировки нефти в сочетании с уменьшением выручки от реализации нефти на экспорт из-за укрепления курса рубля и снижения средней цены на нефть. Операционные расходы компании увеличились всего на 0,5% до 808,3 млрд руб. Это произошло, главным образом, на фоне сократившихся затрат на приобретение нефти для перепродажи (-17,5%). В результате операционная прибыль компании прибавила 12,3%, составив 270,9 млрд руб. Чистые финансовые доходы составили 73,4 млрд руб., увеличившись на 20,3% на фоне существенного роста процентных доходов по причине высоких процентных ставок по размещенным денежные средствам. Отрицательные курсовые разницы составили 4,3 млрд руб., против положительных 8,8 млрд руб. годом ранее. Прибыль от зависимых и совместно контролируемых компаний в отчетном периоде составила 23,8 млрд руб. (+18,0%), что было обусловлено преимущественно показателями деятельности АО «Усть-Луга Ойл», АО «КТК-Р», АО «КТК-К» и ЗПИФ «Газпромбанк –Финансовый. Отметим увеличение эффективной ставки по налогу на прибыль с 24,3% до 36,6%, что связано с увеличением ставки по налогу на прибыль с 1 января 2025 года. Доля меньшинства, связанная с консолидацией результатов группы НМТП, составила 11,8 млрд руб., что выше на 9,7% чем в прошлом году. В итоге чистая прибыль компании сократилась на 7,7%, составив 232,7 млрд руб. Компания постепенно наверстывает отставание по ключевым финансовым показателям, сформировавшееся по итогам первого квартала. Фактически на данный момент отрицательную динамику имеет лишь чистая прибыль, изменение которой по итогам года мы также ожидаем положительным. По итогам вышедшей отчетности несколько снизили размер операционных расходов, а также прогноз эффективной ставки налога на прибыль, а также увеличили нашу оценку прочих доходов. В результате потенциальная доходность акций Транснефти несколько возросла. См. таблицу: https://bf.arsagera.ru/transport/transneft/itog... Привилегированные акции компании торгуются с P/BV 2025 около 0,3 и продолжают входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

BTCUSD: SELL 93000, SL 94100, TP 79500. Только для наших читателей - бонус 26% всем новым клиентам в баланс торгового счета при пополнении от $260. Получить

В течении минувшего торгового дня ничего существенно важного по рассматриваемой торговой паре не произошло. Цена после уверенного роста, приостановила свое движение и весь торговый день протопталась на месте выбирая направление дальнейшего движения. Рассматриваемый сценария предполагает развитие коррекционной волны 4 поэтому от текущих ценовых значений ожидается движение вниз. Потенциал достаточно хороший, поэтому на это стоит обратить внимание. Открывать сделки на продажу можно уже по текущим рыночным значениям и удерживать позиции до обновления минимума установленного предполагаемой волной 3, с целью взять движение в рамках ращвития волны 5 of (iii). Инвестиционная идея: SELL 93000, SL 94100, TP 79500. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9519 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240092 📱 Рутуб https://rutube.ru/video/fb2202f714f1eed4a57667d... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 16:05 - S&P500, Nasdaq, Hang seng 17:37 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 19:54 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 21:50 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 25:24 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 27:54 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 29:08 - TLT, Биткойн, Apple, Tesla, Китайские акции 30:50 - Итоги по рынку акций 32:14 - FEES, SMLT, SNGS 34:30 - RAGR, BSPB, HEAD, GMKN

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9513 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240091 📱 Рутуб https://rutube.ru/video/9d2449ccef307a78ca26c57... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 19:54 - S&P500, Nasdaq, Hang seng 22:05 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 23:44 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 25:23 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 25:40 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 26:55 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 28:12 - TLT, Биткойн, Apple, Tesla, Китайские акции 29:40 - Итоги по рынку акций

|

|

Снижение операционных затрат поддержало прибыль НМТП раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2025 г. См. таблицу: https://bf.arsagera.ru/novorossijskij_morskoj_t... Выручка компании увеличилась на 3,5%, составив 56,3 млрд руб. Судя по неофициальным данным, падение грузооборота было компенсировано увеличением портовых тарифов. Операционные расходы компании сократились на 4,2% до 20,4 млрд руб. во многом вследствие снижения расходов на топливо на 83,8% до 416 млн руб. и амортизационных отчислений на 2,3% до 4,8 млрд руб. При этом расходы на заработную плату увеличились на 25,6% до 7,5 млрд руб. В итоге операционная прибыль увеличилась на 8,5%, составив 35,9 млрд руб., а соответствующая рентабельность возросла с 60,9% до 63,8%. Чистые финансовые доходы компании в отчетном периоде составили 4,6 млрд руб., увеличившись на 7,8%. Процентные доходы выросли с 5,1 млрд руб. до 8,1 млрд руб. по причине увеличения процентных ставок. Отрицательные курсовые разницы составили 2,3 млрд руб. против положительных 444 млн руб. годом ранее. На фоне возросшей эффективной налоговой ставки чистая прибыль НМТП увеличилась на 2,9%, составив 31,1 млрд руб. Из прочих моментов отметим продолжающийся рост (с 12,4 млрд руб. до 13,3 млрд руб.) капитальных вложений. Вероятнее всего, такой скачок связан с продолжением стройки совместного с Металлоинвестом перегрузочного комплекса в порту Новороссийска. Напомним, что планируемый грузооборот комплекса составит не менее 6 млн тонн сухих грузов в год с возможностью последующего увеличения до 12 млн тонн. Сроки реализации этого проекта намечены на 2027 г. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель НМТП, ограничившись незначительной корректировкой операционных затрат. В результате потенциальная доходность акций компании практически не изменилась. См. таблицу: https://bf.arsagera.ru/novorossijskij_morskoj_t... На данный момент акции НМТП обращаются с P/BV 2025 около 0,8 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Опережающее снижение доходов в условиях неблагоприятной конъюнктуры Компания Газпром нефть опубликовала сокращенную отчетность по МСФО и выборочные операционные показатели за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Общая выручка Газпром нефти сократилась на 11,0%, составив 2,7 трлн руб., что по большей части объясняется укреплением рубля и падением цен на нефть. При этом Газпром нефть смогла нарастить ключевые показатели операционной деятельности. В частности, объем добычи углеводородов вырос на 4,3% и составил 97,5 млн т н.э. Объем нефтепереработки достиг 32,8 млн т. (+2,6%). Операционные расходы компании сократились всего на 4,6%, составив 2,4 трлн руб. на фоне увеличившихися коммерческих расходов, а также амортизационных отчислений. В то же время величина уплаченных налогов сократилась по сравнению с прошлым годом на 2,8% до 778,7 млрд руб. Отметим также снижение затрат на приобретение нефти нефтепродуктов с 672,7 млрд руб. до 543,0 млрд руб. В итоге операционная прибыль составила 319,4 млрд руб., сократившись на 40,6%. Доходы от участия в СП снизились почти вдвое до 19,8 млрд руб. Чистые финансовые расходы сократились с 29,4 млрд руб. до 769 млн руб. во многом благодаря отражению положительных курсовых разниц в размере 22,1 млрд руб. Процентные расходы выросли с 49,2 млрд руб. до 53,4 млрд руб., при этом величина консолидированного долга превысила отметку в 1,1 трлн руб. В итоге чистая прибыль компании сократилась на 37,7% до 234 млрд руб. В целом можно констатировать, что неблагоприятное сочетание макроэкономических факторов (снижение цен на нефть, укрепление рубля, инфляционное давление) продолжают оказывать серьезное негативное влияние на ключевые финансовые показатели компании. Надежды на улучшение финансовых показателей могут быть связаны с ослаблением рубля. По итогам вышедшей отчетности мы несколько снизили прогноз по выручке и чистой прибыли компании на текущий и последующие годы, отразив более низкие цены на нефть. В результате потенциальная доходность акций компании несколько сократилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Акции компании торгуются с P/BV 2025 около 0,8 и продолжают входить в число наших приоритетов в нефтегазовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Операционная убыточность остается доминирующим фактором снижения капитала Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/segezha_grupp_sgzh/itogi... В отчетный период группа зафиксировала снижение совокупной выручки на 10,1% до 68,3 млрд руб. Динамика была обусловлена, прежде всего, сокращением объемов реализации бумажной продукции и пиломатериалов на фоне падения объемов их производства и цен реализации. В свою очередь OIBDA компании упала на 63,4% до 3,1 млрд руб., а ее рентабельность составила 4,6% против 11,3% годом ранее. Причинами такой динамики, помимо сокращения продаж, выступили рост стоимости сырья и логистики. Для более глубокого анализа финансовых результатов рассмотрим данные по отдельным операционным сегментам. В сегменте «Бумага и упаковка» выручка снизилась на 7,5% до 25,5 млрд руб. ввиду сокращения объема продаж на фоне низкой деловой активности в строительной отрасли. OIBDA сегмента, в свою очередь, сократилась на 42,8% и составила 4,6 млрд руб. В сегменте «Лесные ресурсы и деревообработка» выручка сократилась на 3,9% до 32,9 млрд руб. на фоне снижения объемов и средних цен реализации. OIBDA при этом опустилась в отрицательную зону и составила 1,7 млрд руб. Сегмент «Фанера и плиты» продемонстрировал снижение выручки на 46,6% до 6,0 млрд руб. на фоне ценового давления, связанного с избытком материалов на рынке. OIBDA, в свою очередь, сократилась на 87,1% и составила 347 млн руб. В то же время сегмент «Домостроение» показал рост выручки на 23,3% до 3,8 млрд руб. При этом OIBDA снизилась на 14,9% и составила 661 млн руб. на фоне продолжающегося давления на рентабельность направления. Чистые финансовые расходы увеличились на 7,6% до 17,2 млрд руб., что объясняется ростом процентных ставок по кредитам. В результате чистый убыток компании составил 21,8 млрд руб. против убытка в 9,5 млрд руб. годом ранее. Напомним, что в компания завершила дополнительную эмиссию акций, в ходе которой было размещено 62,8 млрд акций по цене 1,8 руб. за каждую., что позволило привлечь 113 млрд руб. В результате собственный капитал Сегежи вышел из трицательной зоны, составив 56,2 млрд руб. на конец отчетного периода. Несмотря на восстановление капитала за счет допэмиссии, операционная убыточность продолжает оказывать существенное давление на результаты группы: накопленный убыток компании за отчетный период продолжил расти, достигнув 67,7 млрд руб., а OIBDA при этом не покрыла расходы по процентам компании, что ограничивает возможности для улучшения финансового положения в среднесрочной перспективе. После выхода отчетности мы пересмотрели прогноз выручки и OIBDA основных сегментов бизнеса Сегежи в сторону понижения на фоне сохраняющейся неблагоприятной рыночной конъюнктуры. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/segezha_grupp_sgzh/itogi... На данный момент акции Сегежи не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|