|

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9606 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240105 📱 Рутуб https://rutube.ru/video/9d380db8650b494536ca0de... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 09:28 - S&P500, Nasdaq, Hang seng 12:31 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 14:10 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 16:42 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 18:22 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 21:21 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 23:06 - TLT, Биткойн, Apple, Tesla, Китайские акции 24:08 - Итоги по рынку акций

|

|

XAUUSD: BUY 4170.10-4220.10, TP1-4270.10, TP2-4403.30. Предновогодний бонус 126% на пополнение от 260$. Успей воспользоваться - программа действует ограниченное время! Условия • Долгосрочная тенденция: в лонг. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 4180.00–4230.00. В настоящий момент по XAUUSD совершаются инвестиционные операции внутри указанного диапазона, что говорит о временной неопределённости.

• Среднесрочная тенденция: в лонг. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 4159.00-4172.00. В настоящий момент по XAUUSD совершаются инвестиционные операции выше указанного диапазона, что говорит о силе покупателей. • Область выгодных цен на покупку с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от максимума 01.12.2025. • Котировка верхней границы зоны 1/4–4220.10. • Котировка верхней границы зоны 1/2–4170.10. • Внутридневные цели: обновление максимумов от 01.12.2025–4270.10. • Среднесрочные цели: тест нижней границы СНКЗ-4403.30.

• Торговые рекомендации: покупки из диапазона выгодных цен при формировании разворотного паттерна. • Buy: 4170.10–4220.10, Take Profit 1–4270.10, Take Profit 2–4403.30. Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

В последнее время пары ETHUSD, TONUSD, LNKUSD, ADAUSD и AAVUSD растут на фоне улучшения настроений и притоков в ETF (биржевые фонды), в том числе в спотовые ETF (фонды, которые покупают сам актив, а не деривативы). Инвесторы реагируют на новости экосистем и обновления протоколов, которые повышают реальную полезность сетей. В итоге рынок получил свежий импульс: спрос ширится — цены подтягиваются. Предновогодний бонус 126% на пополнение от 260$. Успей воспользоваться - программа действует ограниченное время! Условия

5 факторов роста: - ETHUSD (Ethereum +15,3%) — Поддержка со стороны притоков в спотовые ETF и активность разработчиков вокруг обновлений сети усилили интерес покупателей (спотовые ETF — фонды, напрямую владеющие эфиром).

- TONUSD (Toncoin +9,7%) — Рост аудитории через мини-приложения в Telegram и кампании внимания вроде SERA (игровой/социальный проект-ивент внутри экосистемы; SERA — название инициативы) расширяют базу пользователей.

- LNKUSD (Chainlink +13,9%) — Расширяется применение CCIP (межсетевой протокол обмена сообщениями и ценностями), в том числе в мостах (технологиях перевода активов между сетями) — 4 декабря представлен мост Base–Solana (Base и Solana — блокчейны; мост соединяет их).

- ADAUSD (Cardano +16,2%) — В декабре стартовал Midnight/NIGHT (Midnight — приватный сайдчейн, то есть отдельная сеть рядом с основной; NIGHT — его токен), который дал Cardano реальную новую «фишку» — приватные операции и смарт-контракты доступные для бизнеса.

- AAVUSD (Aave +15,8%) — Движение к версии протокола v4(это четвёртое крупное обновление протокола Aave усиливающее гибкость платформы и уменьшающая риски для клиентов): публичный тестнет (тестовая сеть) и подготовка к мейннету (основной сети) подогревают ожидания по функционалу и экономике токена.

Если интерес к фондам на эфир сохранится, то Ethereum способен удерживать импульс. Toncoin выигрывает от простого входа через Telegram-приложения, Chainlink усиливается благодаря тому, что все больше сервисов используют его «переводчик» между сетями, позволяющий безопасно обмениваться данными и токенами; Cardano получает пользу от отдельной приватной сети для бизнес-задач, а Aave растет на фоне грядущего апгрейда ядра протокола. Аналитики FreshForex отмечают, что в ближайшие недели динамика ETH, TON, LINK, ADA и AAVE будет зависеть от трёх вещей: сохранения притоков денег в биржевые фонды на эфир, притока реальных пользователей и кейсов (TON через мини-приложения в Telegram; LINK как «соединитель» между разными блокчейнами), а также темпа технологических запусков (приватная сеть Midnight в экосистеме Cardano и переход Aave к версии v4 из тестовой к «боевой»). Инвесторам рекомендуется поддерживать строгую систему риск-менеджмента и ориентироваться на календарь макроэкономических публикаций. В FreshForex торговые счета в 7 крипто-валютах и более 70 крипто-пар с плечом до 1:100 для торгов 24/7. Выбирайте инструменты для торговли и активируй Предновогодний бонус 126% на пополнение от 260$. Инвестировать в крипту

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9601 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240104 📱 Рутуб https://rutube.ru/video/db2b6dc665e8917ed90a25a... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 09:28 - S&P500, Nasdaq, Hang seng 10:27 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 11:12 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 12:11 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 13:08 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 14:21 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 15:30 - TLT, Биткойн, Apple, Tesla, Китайские акции 16:26 - Итоги по рынку акций 18:18 - IRAO, MAGN, X5, MOEX 21:10 - AFLT, CHMF, IRKT, ASTR

|

|

Завершился III Технологический саммит TNF «Новые энергетические горизонты: решения для освоения ресурсной базы» в г.Тюмень 📝На площадке встретились ведущие эксперты отрасли, представители компаний недропользователей, правительства и производители оборудования. Также состоялся технологический визит на производственную площадку компании ТОФС, лабораторно-исследовательский центр НОВАТЭК НТЦ.

📖В рамках саммита специалисты РНГ-Инжиниринг (входит в ПАО «Европейская Электротехника») приняли участие в пленарной дискуссии «Освоение месторождений Восточной Сибири и Арктики», где предложили свои решения по снижению капитальных затрат при освоении малых месторождений, обсудили автономные месторождения и современные отечественные системы автоматизации при управлении объектами обустройства. ⚙️Компания РНГ-Инжиниринг презентовала мобильные установки подготовки газа в компактном блочном исполнении и мобильные сепарационные установки. Такие комплексы изначально проектируются так, чтобы их можно было доставить в труднодоступные регионы, быстро смонтировать и при необходимости переместить. При этом они обеспечивают все необходимые технологические процессы: низкотемпературную сепарацию, адсорбционную осушку и газофракционирование. Прямое назначение мобильной сепарационной установки – проведение газодинамических исследований скважин, замер суммарного дебита природного газа и его подготовка к транспортировке по внутрипромысловым газопроводам. ⚙️Таким образом, применение блочно-модульного оборудования является ключевым фактором для ускоренного и эффективного обустройства отдаленных месторождений.

|

|

В 10 утра по московскому времени стартовало первичное размещение выпуска биржевых облигаций Защита онлайн-БО-01 объёмом 200 млн руб. со ставкой купонного дохода на уровне 26,5% годовых, зафиксированной на 15 месяцев. Выпуск предназначен для квалифицированных инвесторов. Заявки по коду Z0 удовлетворяются на общих основаниях.

Бумаги доступны по ISIN-коду: RU000A10DRV2. ООО ПКО «Защита онлайн» - быстрорастущая профессиональная коллекторская организация, учреждённая группой профессионалов с многолетним опытом работы на рынке взыскания. · Эмитента отличает высокотехнологичный подход к развитию бизнеса. Компания сделала ставку на максимальную автоматизацию процесса с использованием передовых цифровых решений и собственных разработок, значительно опережающих существующие программные продукты, которые используются в коллекторских организациях. Это позволяет вести 100-120 тыс. судебных дел в месяц, 65% - в режиме «онлайн». · Всего за 5 лет Компания построила эффективную бизнес-структуру, завоевала безупречную репутацию, вошла в рейтинги крупнейших игроков рынка взыскания: занимает 9 место по выручке среди российских компаний по ОКВЭД 82.91 «Деятельность агентств по сбору платежей и бюро кредитной информации» по итогам 2024 г. *Среди ПКО-эмитентов биржевых облигаций выше показатели только у ПКО «Первое Клиентское Бюро» (1 место) и ПКО «АйДи Коллект» (3 место). · Компания выстроила эффективную модель финансирования, предоставляемого компанией собственника, что обеспечивает стабильный доступ к капиталу для приобретения долговых портфелей. В отличие от ситуационных заимствований, эта система предоставляет перманентный капитал, позволяя гибко масштабировать бизнес и оперативно реагировать на рыночные возможности. В настоящий момент Эмитент участвует в создании нового финтех-холдинга, в состав которого войдут ООО ПКО «Защита Онлайн», отвечающее за коллекторское направление, инвестиционная компания, а также IT-компания, ответственная за развитие программного обеспечения и автоматизацию. ООО УК Бореа Групп пданирут финансировать компании через квазикапитальные заимствования. Подробнее об эмитенте в подготовленной по итогам 9 мес. 2025 г. презентации для инвесторов. Рассказ о специфике бизнеса и финансовом положении эмитента – в записи интервью с топ-менеджерами на площадке ПАО «Московская биржа». Анализ отчётности за 9 мес. 2025 года доступен по ссылке.

|

|

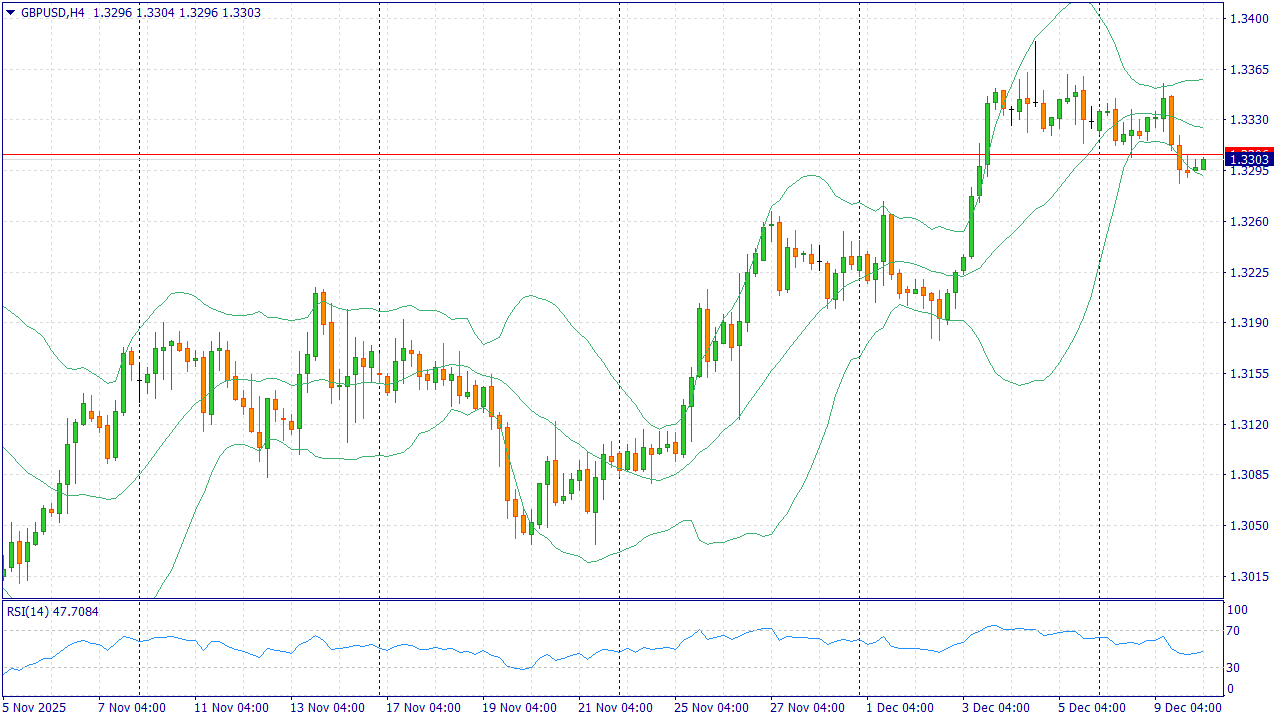

Событие, на которое следует обратить внимание сегодня: 21:00 EET. USD - Решение FOMC по основной процентной ставке GBPUSD: Только для наших читателей - бонус 26% всем новым клиентам в баланс торгового счета при пополнении от $260. Получить

Фунт держится чуть выше 1.33, но импульс ограничен: на повестке решение ФРС и последующие сигналы Банка Англии. Рынок уже заложил декабрьское смягчение в США, поэтому реакция стерлинга зависит от риторики о траектории на 2026 год. Если ФРС подчеркнёт осторожность и привязку к данным, спрос на доллар может усилиться, что станет встречным ветром для GBP. В Великобритании рост остаётся вялым, потребитель под давлением, деловая активность не демонстрирует устойчивого ускорения. Комментарии членов Комитета по денежной политике неоднородны, но общий посыл — баланс между инфляционными рисками и чувствительной экономикой. Это ограничивает вероятность того, что Банк Англии сможет быстро дистанцироваться от глобального тренда на смягчение в случае ухудшения данных. Дополнительным фактором остаётся внешняя позиция: торговый дефицит и зависимость от глобальных финансовых условий делают курс стерлинга чувствительным к колебаниям доллара и доходностей США. В совокупности текущий набор фундаментальных драйверов поддерживает идею коротких позиций в паре при усилении доллара после комментариев ФРС, особенно если американские показатели подтвердят устойчивость занятости и умеренное охлаждение инфляции. Торговая рекомендация: SELL 1.3300, SL 1.3330, TP 1.3210 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9593 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240102 📱 Рутуб https://rutube.ru/video/5d17ed940f8757521aca396... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 15:10 - S&P500, Nasdaq, Hang seng 16:24 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 19:42 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 21:47 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 22:52 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 26:43 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 30:00 - TLT, Биткойн, Apple, Tesla, Китайские акции 31:18 - Итоги по рынку акций

|

|

Что-то я припозднился с разбором народного портфеля в этом месяце, но пройти мимо не могу, ведь даже с ростом индекса Московской биржи общая динамика рынка как-то замедляется.

🏦Прежде всего падает прирост новых инвесторов. Падает не первый месяц и это настораживает, ведь с ростом популярности инвестирования ожидаешь более быстрого роста частных инвесторов, а тут всего лишь +300 000. Теперь нас 39,7 млн. человек и, если динамика не будет притормаживать, то красивые 40 миллионов человек к инвестиционной елке должны собраться. 🏦Продолжили сокращаться инвесторы, которые заходят на рынок совершать сделки. Из общего объема активных инвесторов было только 7% или 2,8 млн. человек. Тенденция спада активности сохраняется второй месяц подряд. Инвесторам боязно за свои деньги и их можно понять, ведь геополитика крутит фоновым рынком как хочет. 🏦Из плюсов в нашу компанию частных инвесторов стабильно приходят всё новые и новые лица. Аналитики Мосбиржи увидели 500 000 новых инвесторов и теперь общее наше количество достигло 39,4 млн. человек. Думаю, что до нового года мы уже перевалим за 40 миллионов. Ну а что? Тут как минимум весело. 🏦За месяц объем вложений в активы фондового рынка сократился на 25% до 131,8 млрд. рублей В октябре инвесторы вложили почти 176 млрд. рублей. Тут, как говорится, без комментариев. Фондовый рынок проигрывает депозитам, которые в свою очередь устанавливают всё новые и новые рекорды. 🏦Стабильным остается только доля вечерней сессии - 17% от общего объема торгов. То есть данная опция остается востребованной и руководству торговой площадки действительно стоит задуматься о формате 24/7. В народный портфель вернулась Роснефть, у инвесторов отлегло. Кроме того санкционное давление на Лукойл подтолкнуло некоторых участников рынка обратить внимание на Газпром, что привело к следующей расстановке эмитентов в народном портфеле ноября: 1 (-) Сбербанк-ао - 28,6%, двигается вниз; 2 (+1) Газпром - 13,8%, растет, но не потому что появились новые драйверы; 3 (-1) Лукойл - 13,4%; 4. (-) ВТБ - 8,4%; 5 (-) Сбербанк-п - 6,9%; 6. (-) Т-Технологии - 6,9%; 7. (-) Яндекс - 6,0%; 8. (-) КЦ ИКС 5 - 5,7%; 9. (!) Роснефть - 5,2%; 10. (-1) Полюс - 5,1%. При росте индекса Московской биржи в ноябре на 📈+6% логично предположить, что основные составляющие главного бэнчмарка страны будут находиться в зеленой зоне. Так и получилось, при этом лично я рад за акции Газпрома, которые показали максимальный рост в этой топ десятке - на 10,7%. В целом бумаги народного портфеля за ноябрь выросли на 📈+6,3%, немногим опережая индекс Московской биржи, а значит итоговый счет противостояния составляет 9:2 в пользу народного выбора. Ура-а-а! 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9590 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240101 📱 Рутуб https://rutube.ru/video/cc2f9379103d646f9f41ba0... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 13:50 - S&P500, Nasdaq, Hang seng 14:38 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 16:40 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 18:44 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 20:00 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 22:24 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 23:28 - TLT, Биткойн, Apple, Tesla, Китайские акции 24:38 - Итоги по рынку акций 26:15 - TRNFP + Мультик

|

|

|

|