|

|

|

Курс доллара и евро продолжает снижаться на фоне роста нефтяных котировок. На первый план в четверг выйдет заседание совета директоров Европейского Центрального Банка. Министр энергетики России Александр Новак ожидает, что встреча экспортеров нефти пройдет с 20 марта по 1 апреля. Вполне вероятно, что она пройдет в Москве. Это событие, а также снижение добычи в США, подталкивает нефтяные котировки вверх. Однако сегодня эти новости отойдут на второй план. Важнейшее событие четверга - заседание ЕЦБ. Глава Европейского Банка в этом году неоднократно намекал на смягчение денежно-кредитной политики. Вопрос сейчас состоит лишь в том, каких параметров коснется смягчение. Главная цель ЕЦБ - добиться уровня годовой инфляции в 2%. Другого пути, кроме как расширение выкупа активов или снижения процентной ставки до отрицательного уровня, у ЕЦБ нет. На этом фоне курс доллара на ММВБ снизился до 70 рублей 90 копеек, евро упал к 77 рублям 85 копейкам, индекс ММВБ находится в районе 1890 пунктов, а цены на смесь Brent по-прежнему находятся выше 40 долларов за баррель. Вполне возможно, что Европейский Центробанк пойдет на снижение депозитной ставки. С 2014 года коммерческие банки Европы могут занимать деньги в ЦБ под 0,05%. Введение отрицательной ставки будет стимулировать банки вкладывать деньги в экономику и активнее выдавать кредиты. Однако эта мера выглядит более радикальной на фоне дополнительно расширения программы выкупа активов. Сейчас ЕЦБ ежемесячно выкупает активы на сумму 60 млрд евро. Увеличение этого лимита на 10 - 20 млрд может оказаться достаточно действенной мерой. Ответ на главный вопрос сегодняшнего дня даст Марио Драги в 16:30 по МСК, когда пройдет его пресс-конференция. В 15:45 по МСК будет оглашено решение по процентной ставке. Если глава ЕЦБ разочарует инвесторов, то евро может заметно подорожать на международном валютном рынке форекс, где сейчас основная валютная пара евро/доллар торгуется в районе 1,1000. Расширение программы выкупа активов и/или снижение ставок откроет евро/доллару путь к снижению на 1.07 - 1,05 в ближайшее время. Что касается курса рубля, то тут наши прогнозы остаются без изменений. Курс доллара может упасть до 70 - 71. Ниже - маловероятно. По крайней мере с этих значений уже можно подбирать валюту со среднесрочными целями сбережения денег. На курс рубля сегодняшнее заседание Европейского Банка существенного влияния не окажет. Глеб Задоя, руководитель департамента аналитики компании АНАЛИТИКА Онлайн

|

|

Нефтяные цены продолжают удивлять своей волатильностью, передающейся на иные финансовые рынки. Поводом для роста котировок чёрного золота послужило внезапное резкое сокращение в США запасов нефтепродуктов - бензина и дистиллятов. Причём сырая нефть показала прирост запасов. Но есть вероятность более быстрого её расходования, если мало бензина в преддверии автомобильного сезона. Фактор существенный, хотя на наш взгляд, реакция рынка на него была чересчур сильной, взметнув котировки на 2 дол/барр. Но сейчас эмоциональная составляющая динамики едва ли не сильнее, чем экономическая. На графиках основных марок - Brent и WTI - образовались фигуры японского свечного анализа «бычье поглощение» - когда и низ, и верх дневной свечи полностью перекрывают свечу предыдущего дня. Это сигнал на повышение цен. Но даже название фигуры символично: «быки» просто поглотили все потуги продавцов скорректировать цены. Оптимизм добавили сегодня утром и неожиданно хорошие данные по потребительской инфляции в Китае. Её февральский показатель CPI вырос на 2,3% год к году (прошлое значение 1,8%) и на 1,6% месяц к месяцу (январский уровень был 0,5%). Теперь цены чёрного золота вновь на верхнем пределе диапазонов. Пробой и закрепление Brent выше 41,5 дол/барр. технически означал бы возможность тестирования уровня 42,4. А по WTI аналогичное преодоление максимумов на 38,4 способно увести к высоте 40. И если верить «бычьему поглощению», это вполне возможно. Но указанные сопротивления могут устоять, поскольку пока драйверы роста исчерпаны. На котировки возможно влияние сегодняшнего заседания Европейского центробанка. Как ожидается, он примет меры дальнейшего денежного стимулирования - снижение депозитной ставки до минус 0,4% и расширение объёмов выкупа активов с 60 до 70 млрд. евро в месяц. Это способно прибавить и средств на рынок, и оптимизма покупателям. Однако считаем, что нынешние котировки уже близки к предельным, которые могут допустить экспортёры и прежде всего Саудовская Аравия, имеющие целью вытеснение с рынка американских производителей. И кроме того, огромный переизбыток сырья никто не отменял. Поэтому можно предположить, что даже в случае повышения, цены затем будут консолидироваться, и вполне вероятен их дальнейший отскок к 39 дол/барр по Brent и 36 по WTI. Индекс ММВБ на волне эйфории способен вернуться к 1 900 п. Тогда как поддержкой ему выступает уровень 1868 п. Российская валюта при дальнейшем росте нефти готова уйти ниже 71 руб/дол, к психологической отметке 70. В то же время отскок цен углеводородов вниз отправит рубль к 72 руб/дол. Марк Гойхман, аналитик TeleTrade

|

|

После небольшой паузы цены на нефть вернулись к росту. В ходе торгов четверга баррель Brent снова превышал отметку в $40. Основной драйвер все тот же – ожидания плодотворного совещания ОПЕК и не входящих в картель стран. На этот раз Ирак и Нигерия сообщили, что встреча может пройти 20 марта в Москве. Впрочем, Россия пока не подтвердила эти ожидания. По большому счету неважно, где экспортеры попытаются договориться, главное – результат, который может не оправдать уже перегретые ожидания рынка. Тем временем Иран продолжает отвоевывать свою долю рынка, экспортировав в Европу порядка 4 млн барр. с момента снятия санкций в середине января. Что касается США, на прошлой неделе запасы нефти в стране продолжили увеличиваться. Однако результата ниже прогноза (+3,9 млн барр. против +4,0 млн), а также сокращения запасов бензина и дистиллятов оказалось достаточно, чтобы поддержать рост котировок черного золота. Продолжающееся наращивание запасов в Америке свидетельствует о низком спросе, который является ключевым в вопросе восстановления баланса на рынке энергоносителя. Также стоит обратить внимание на тот факт, что сейчас цены тестируют важную отметку $40/барр., при которой американские сланцевики «грозились» возобновить активность. Напомним, что число действующих буровых в США уже достигло минимума конца 2009 года, составив 392 ед. Если Brent закрепится над обозначенным уровнем, сланцевые компании могут вернуть в работу часть установок, что неизбежно отправит цены вниз. В свете этих факторов полагаем, что текущее ралли энергоносителя зашло слишком далеко, учитывая отсутствие фундаментальных оснований. Штаты продолжают наращивать запасы и вот-вот вернутся к увеличению добычи. А над планом заморозки добычи в ОПЕК+ нависает большой знак вопроса. Во-первых, нет никаких гарантий того, что сторонам удастся прийти к единому соглашению. Во-вторых, даже в случае договоренностей потребуется их строгое соблюдение. И, наконец, главное – если нефтеэкспортеры условятся на ограничении добычи в объеме 33 млн барр/сутки, до конца текущего года на рынке будет сохраняться профицит в размере 1,5 млн барр/сутки, что не решит глобальную проблему переизбытка нефти. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

Сегодня доллар будет консолидироваться в районе 71 рубля при сохранении цен на нефть марки BRENT в районе 41 долл. за баррель. Его снижение до 70 рублей возможно при росте стоимости барреля до 42 долл. Цены на нефть положительно отреагировали на публикацию статистики по запасам нефти и нефтепродуктов в США за прошлую неделю. По данным Минэнерго США, запасы нефти выросли на 3,88 млн баррелей, но запасы бензина снизились на 4,526 млн, а дистиллятов – на 1,119 млн баррелей. Если сегодняшние действия ЕЦБ не разочаруют участников рынка, то рост спроса на рискованные активы, в том числе на нефтяные фьючерсы, возрастет. Смягчение денежно-кредитной политики в еврозоне, Японии, Китае (через норму резервирования) ставит ФРС США в неудобное положение. Сильный доллар делает американские товары дорогими по сравнению с зарубежными аналогами и подрывает рост прибылей американских компаний. Низкий рост в феврале средней почасовой заработной платы в США (на 2,2%(г/г) при прогнозе 2,5%(г/г)) отражает низкие инфляционные ожидания в крупнейшей экономике мира и создает препятствия для повышения в текущем месяце ставки по федеральным фондам. Больше аналитики от Exness.

|

|

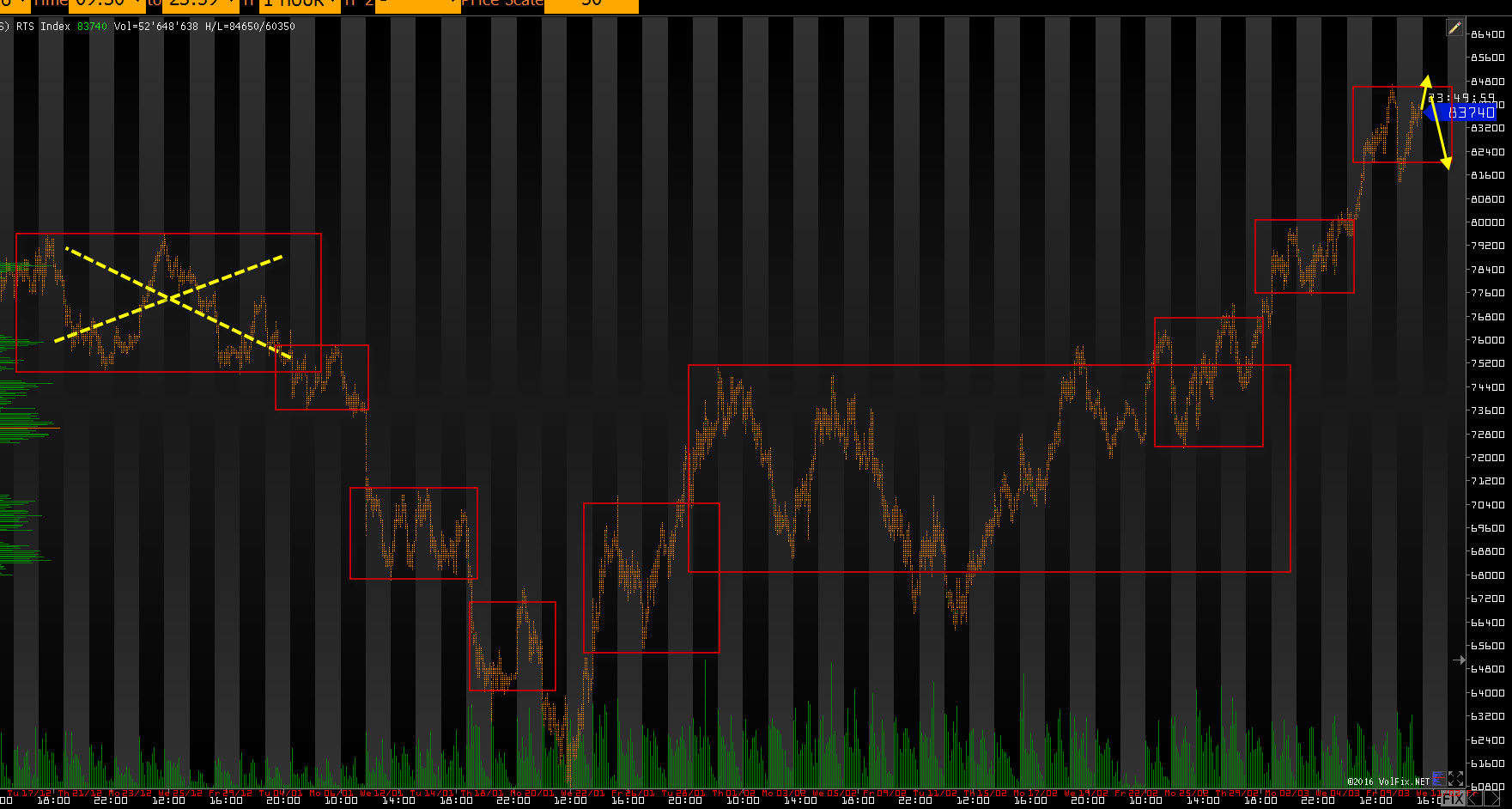

Всех приветствую. S&P500 пока что торгуется без каких либо изменений. Сегодня жду движения вверх. 1. RTS

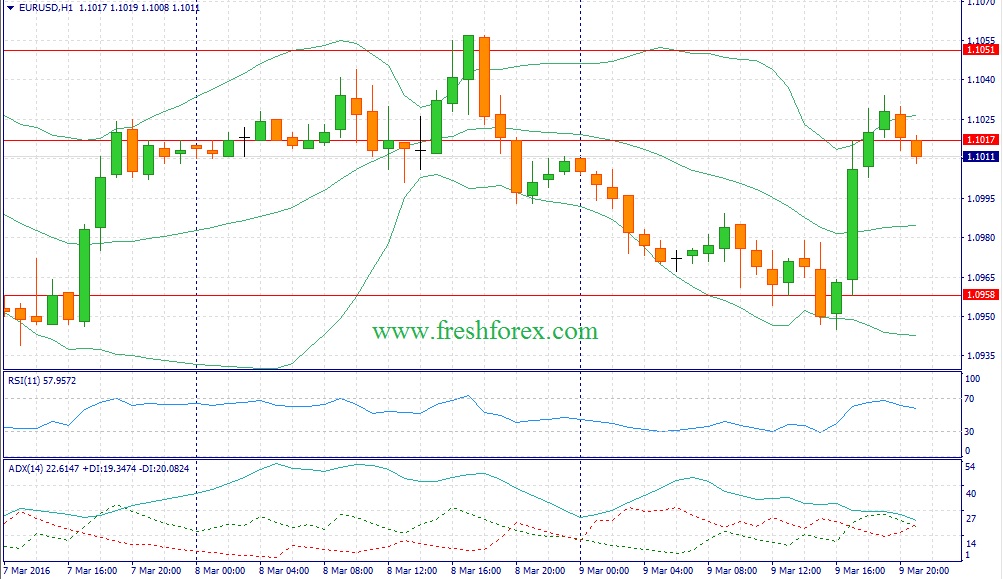

РТС решил сделать боковик без ухода на 80. Сегодня жду обновления максимума, затем движения к вчерашним минимума, где возможно и будет лучшая точка для открытия длинных позиций. 2. EUR/USD: Евро показало хорошую реакцию на предыдущие максимумы и подарила всем играющим в шорт хорошее движение. Но, к сожалению, праздник любителей меда продлился не долго – цену вновь выкупили к лучшей точке входа в шорт. Сегодня жду движения ниже, как минимум на обновление вчерашнего лоя. Все открытые позиции буду дублировать в твиттере. Всем удачных торгов. Источник статьи и видео обзор http://5dtrade.com/ra4

|

|

После утреннего ослабления рубль сменил вектор движения, обновив максимумы текущего года к доллару и евро. Укрепление российской валюты до уровня 71 руб. в паре с долларом было обусловлено рывком барреля Brent выше отметки $41. По итогам торгов доллар и евро подешевели к рублю более чем на 0,5%. Вслед за недавней просадкой энергоноситель вернулся к росту с новыми силами, отметившись на максимуме $41,14/барр. Котировки с оптимизмом отреагировали на отчет Минэнерго США, отразивший увеличение запасов нефти на 3,9 млн барр. Результат оказался немногим ниже прогноза (+4 млн барр.) и недавней оценки API (+4,4 млн барр.), что вкупе с сокращением запасов бензина и дистиллятов стало катализатором удорожания черного золота. Однако главным драйвером роста котировок остается предстоящая встреча в формате ОПЕК+, которая, судя по вчерашним заявлениям Ирака, состоится 20 марта в Москве. В ближайшие дни эти ожидания могут поспособствовать закреплению Brent в диапазоне $39-42/барр. На этом фоне у рубля есть шанс протолкнуть доллар к отметке 70 руб. на пробое области 71,40-71,50 руб., однако дальнейшее движение вниз будет затруднено. С исторической точки зрения также прослеживаются доводы в пользу укрепления – за последние несколько лет в марте рубль демонстрировал рост. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

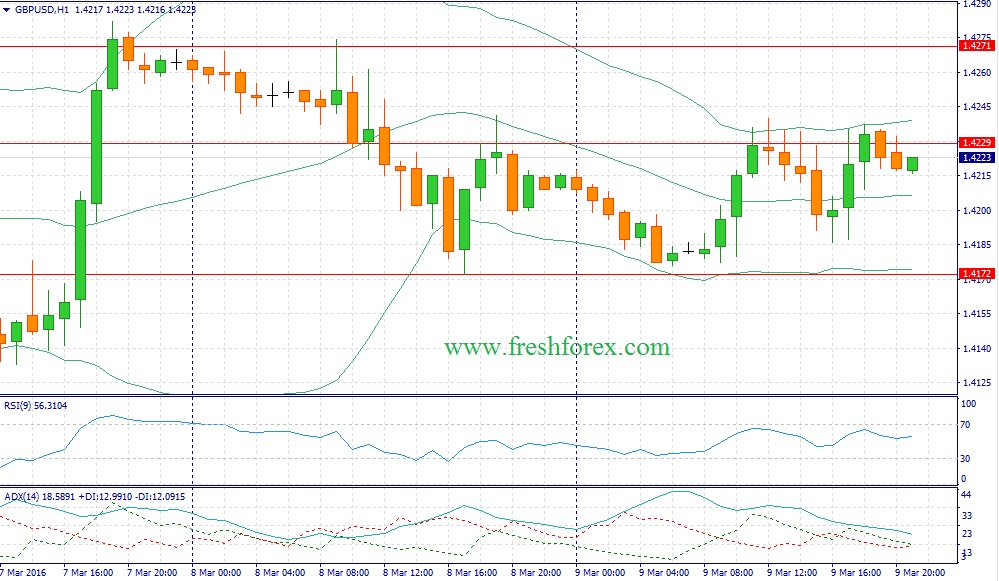

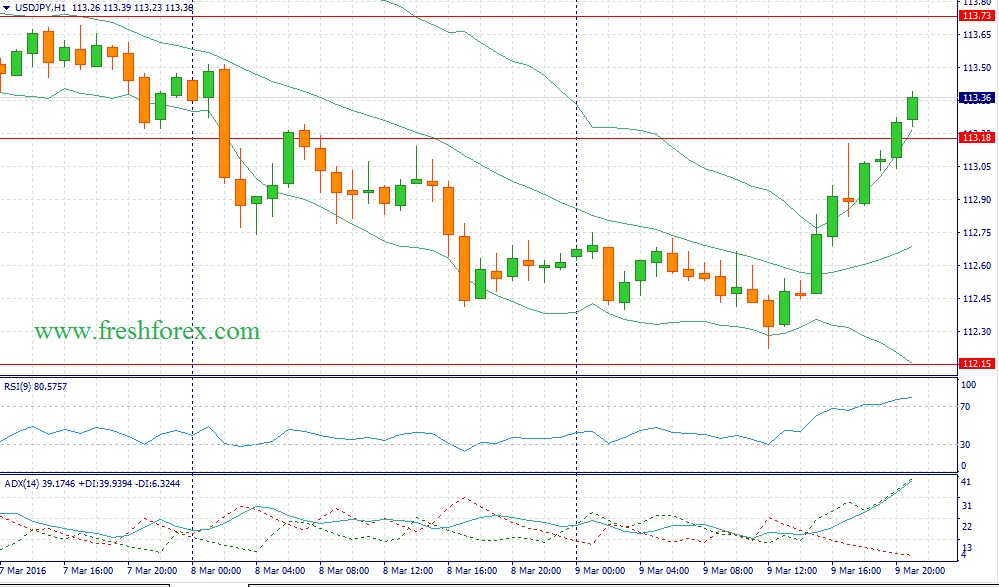

События, на которые следует обратить внимание сегодня: 16.30 мск. Еврозона: Пресс-конференция ЕЦБ. 16.30 мск. США: Число первичных обращений за пособием по безработице за март (предыдущее значение 278K; прогноз 272K). EUR/USD: Основным событием дня сегодня станет оглашение итогов заседания ЕЦБ по кредитно-денежной политике. Угроза дефляции вновь нависла над экономикой Старого света. По итогам февраля в еврозоне зафиксировано снижение CPI на 0,2% в годовом выражении. Участники рынка в этой связи ожидают от европейских монетарных властей сокращения депозитной ставки на 0.1%, а также расширения программы QE. Такие меры будут оказывать давление на единую европейскую валюту. С момента последнего заседания ЕЦБ (21 января) доходность 2-х летних немецких государственных облигаций, которые отражают ожидания по монетарной политике, сократилась на 10,2 б.п, что подтверждает негативный сценарий. Более того, в начале февраля Марио Драги, выступая в Еврокомиссии, заявил о том, что ЕЦБ скорее всего будет вынужден пойти на дополнительные меры и необходимо отметить, что эта речь была до публикации негативного релиза по инфляции за февраль. Смягчение кредитно-денежной политики может оказать краткосрочную поддержку европейским фондовым рынкам. В этой связи, негативный эффект на пару EUR/USD усилится, поскольку рост спроса на “рисковые” активы будет способствовать снижению евро, как валюты фондирования. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1025/1.1060 и фиксировать прибыль на отметке 1.0930.  GBP/USD: Великобритания продолжает разочаровывать участников рынка слабой макроэкономической статистикой. Опубликованные накануне данные по промышленному производству за январь хоть и продемонстрировали рост на 0,3% м/м, тем не менее, показатель не дотянул до консенсус-прогноза. За последние три месяца (с ноября по январь) объем промышленного производства сократился на 1,59%, при этом в аналогичном периоде годом ранее было зафиксировано сокращение всего на 0,1%. Однако рынок “черного золота” не дал британской валюте упасть слишком сильно. Инвесторы вновь проигнорировали слабые данные по запасам сырой нефти в США, что еще раз указывает на наличие сильных покупателей на рынке, которые готовы выкупать любые просадки. Нельзя обойти стороной и динамику кросс-курса EUR/GBP. Как было отмечено ранее, во второй половине дня можно ожидать дополнительного смягчения кредитно-денежной политики со стороны ЕЦБ, что окажет давление на пару EUR/GBP и позитивно скажется на стоимости британской валюты. По данному кросс-курсу можно ожидать снижения котировок в область 0.7670. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1.4205/1.4170 и фиксировать прибыль на отметке 1.4280.  USD/JPY: Ход торгов в данной валютной паре будет определяться “аппетитом к риску”, а также динамикой кредитных рынков. С одной стороны, на кредитных рынках последние два торговых дня наблюдается сокращение дифференциала доходности 10-летних государственных облигаций США и Японии, что уменьшает привлекательность инвестиций в американские активы. С другой стороны, уже в среду, в американскую торговую сессию участники фондового рынка стали активно открывать длинные позиции в расчете на дополнительное смягчение кредитно-денежной политики ЕЦБ, которое окажет краткосрочное позитивное влияние на рисковые активы. Инвесторы накануне наращивали “лонги” по меди, нефти и корпоративным бумагам, что указывает на возросший “аппетит к риску”. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 113.05/112.70 и фиксировать прибыль на отметке 114.05.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

Банки неправомерно арестовывают счета граждан – должников в ходе процедуры банкротства. Становление процедуры банкротства связано с конфликтом интересов кредиторов и должников. Не секрет, что основные кредиторы – банки стараются сделать все, чтобы банкротство стало для гражданина невыгодным мероприятием. Но пока, правоприменительная практика только на стороне должников, а банкам приходится потирать руки, наблюдая за процедурой банкротства. Как пример злоупотреблений следует привести действия крупнейших банков ПАО «Сбербанк России» и ПАО «Банк ВТБ». По большинству дел о банкротстве граждан «Сбербанк России» и «Банк ВТБ» заблокировали лицевые счета граждан с формулировкой «накопительный арест», включая зарплатные и пенсионные, однако законодательством введение такой меры не предусмотрено. Свою позицию банки основывают на пункте 5 Постановления Пленума Высшего Арбитражного суда РФ от 06.06.2014 № 36 «О некоторых вопросах, связанных с ведением кредитными организациями банковских счетов лиц, находящихся в процедурах банкротства, согласно которому: «в соответствии с пунктом 1 статьи 207 Закона о банкротстве с даты введения наблюдения в отношении должника — гражданина кредитная организация не вправе списывать денежные средства со счета должника ни по каким распоряжениям, поскольку все его счета являются с этой даты арестованными. Исключением являются случаи, когда в силу Закона о банкротстве допускается распоряжение деньгами на счете должника (например, согласно пункту 2 статьи 207 Закона). При этом никто из банковских служащих не удосужился посмотреть сам закон о банкротстве, из которого уже давно исключена статья 207, на которой и основаны разъяснения высшей судебной инстанции. Новые нормы закона о банкротстве не запрещают должнику пользоваться собственными денежными средствами, тем более, если средства необходимы для жизни. Анализ ст. 213.11 закона о банкротстве говорит о том, что с даты вынесения арбитражным судом определения о признании гражданина банкротом и введения реструктуризации его долгов вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам, об уплате обязательных платежей. В случае совершения кредитными организациями операций по банковским счетам и банковским вкладам граждан, включая счета по банковским картам, с нарушением правил, установленных настоящим пунктом, кредитные организации могут быть привлечены к ответственности только в том случае, если к моменту проведения операции кредитная организация знала или должна была знать о введении реструктуризации долгов гражданина с учетом пункта 3 статьи 213.7 и абзаца восьмого пункта 8 статьи 213.9 настоящего Федерального закона. С даты введения реструктуризации долгов гражданина его задолженность перед кредитором — кредитной организацией признается безнадежной задолженностью. Кроме этого, исходя из формулировки части 5 ст. 213.11 — согласие финансового управляющего на пользование денежными средствами самим должником (их снятие и расходование) не требуется. Таким образом, нормы закона не дают банкам права блокировать счета граждан – должников. В случае нарушения банком данных правил, следует обращаться в территориальные органы Центрального банка РФ, Роспотребнадзора и прокуратуры с требованием привлечения кредитных организаций и их должностных лиц к административной ответственности за самоуправство (ст. 19.1 КоАП РФ.

|

Железная руда (содержание железа - 63,5%) см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/ch... Ошибка в нашем прошлогоднем прогнозе была вызвана тем, что масштаб наращивания поставок сырья мировыми производителями существенно превысил наши ожидания. Кроме того, мы считали, что сильное падение цен на товар должен был ограничивать довольно низкий уровень маржи мировых производителей руды. Динамика цен обусловлена следующими причинами: | Падение спроса вследствие замедления экономического роста в Китае; | | Наращивание производства и поставок сырья из Австралии и Бразилии; | | Рост запасов руды в китайских портах; общий переизбыток сырья на рынке. | Факторы, которые будут оказывать влияние на цены: | Планы КНР по сокращению сталеплавильных мощностей на 100-150 млн тонн приведут к падению производства стали, что означает сокращение спроса на железную руду в 2016 году; | | На фоне постепенного ухода с рынка производителей с высокой себестоимостью, после 2016 года начнется сокращение переизбытка железной руды на рынке и восстановление цен. | Наши текущие ожидания по ценам на железную руду, долл. за тонну: см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/ch... Коксующийся уголь см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/ch... Годом ранее мы в значительной степени недооценили масштаб падения спроса на сырье со стороны сталелитейной промышленности. Динамика цены обусловлена следующими факторами: | Ввод новых рудников в ряде стран, среди которых Австралия, Индонезия, Мозамбик и др.; | | Большие объемы задействованных добывающих мощностей в Китае, приводящие к усилению избытка предложения на мировом рынке; | | Политика Китая, направленная на ограничение ввоза угля в страну, что привело к падению объемов китайского импорта сырья. | Факторы, которые будут оказывать влияние на цены: | В 2016 году переизбыток сырья на рынке будет сохраняться на фоне падения спроса на товар; | | Ускорение темпов закрытия нерентабельных производств на фоне снижения цен будет приводить к сокращению предложения; | | По мере снижения предложения коксующегося угля, мировой рынок будет стремиться к балансу, начиная с 2017 года. | Наши текущие ожидания по ценам на коксующийся уголь, долл. за тонну: см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/ch... Сталь (горячекатаный лист) см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/ch... Ошибка в прошлогоднем прогнозе была вызвана некорректной оценкой будущей себестоимости товара на основании прогнозных цен на железную руду и коксующийся уголь. Как известно, для производства стали в качестве сырья используются именно эти базовые компоненты. Динамика цены обусловлена следующими факторами: | Серьезные убытки в сталелитейной отрасли Китая: за январь-ноябрь 2015 г. металлурги страны понесли убытки на сумму свыше 8 млрд долл. США; | | Масштабное снижение спроса на сталелитейную продукцию; | | Незначительное снижение мирового производства стали в 2015 году (-2,9%), не оказавшее существенной поддержки ценам сырья. | Факторы, которые будут оказывать влияние на цены: | Планы китайских компаний по сокращению сталеплавильных мощностей начнут поддерживать цены уже в 2016 году; | | Рост себестоимости производства стали вследствие ожидаемого восстановления цен на железную руду и коксующийся уголь; | | Увеличение спроса со стороны производителей стали, начиная с 2017 года. | Наши текущие ожидания по ценам на сталь, долл. за тонну: см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/ch... Подытоживая вышеизложенное, приведем на следующем графике наши ожидания по динамике цен сырья из сегмента «черная металлургия»: см таблицу http://bf.arsagera.ru/tovarnye_syrevye_rynki/ch...

|

|

Российский рубль сумел закрыть февраль в плюс против американского доллара, что произошло впервые с октября. Коррекция на рынке нефти, обусловленная сокращением американской добычи в декабре до 9,26 млн б/с (-43 тыс. б/с), слухами о желании заморозить производство ОПЕК и Россией, а также надеждами на увеличение китайского спроса, некоторое улучшение глобального аппетита к риску и рост длинных спекулятивных позиций с 1228 до 1434 фьючерсных контрактов на неделе к 23 февраля позволили паре USD/RUB протестировать важную поддержку на 73,7, спустившись к самому дну с начала года. Увеличение корреляции «деревянного» с котировками фьючерсов на Brent до отметки 0,83, максимальной с октября, заставляет его живо реагировать на события, происходящие на рынке черного золота. По оценкам консалтинговой компании IHS, добыча нефти в США может сократиться с более чем до 8,3 млн б/с уже к лету текущего года. Если прогноз реализуется, то стоимость фьючерсов способна подскочить к $40 за баррель, а пара USD/RUB может опуститься к отметке 70. Будет ли ситуация развиваться в подобном ключе и дальше? Крайне сомнительно, ведь производители тут же начнут наращивать добычу и хеджировать риски снижения цен путем продаж срочных контрактов, что заставит Brent и WTI падать. Вероятно, североморский сорт будет пикировать в пропасть быстрее, учитывая раздутые нетто-лонги спекулянтов. Динамика нетто-позиций хедж-фондов по Brent (красный цвет) и WTI (желтый цвет)

Источник: Reuters. Руку помощи «деревянному» на рубеже зимы и весны протянула Поднебесная. Решение PBoC снизить нормативы отчислений в фонд обязательных резервов на 0,5%, до 17%, эквивалентно возврату банкам около 700 млрд юаней ($107 млрд), что потенциально может оказать поддержку как рынку акций, так и спросу на нефть в стране, которая выступает ее крупнейшим потребителем. Улучшение глобального аппетита к риску и постепенное восстановление позиций фондовых индексов обусловлено надеждами на расширение пакетов стимулирующих мер со стороны ведущих центробанков мира. В частности, ЕЦБ уже 10 марта способен сообщить об увеличении ежемесячных закупок активов в рамках QE. Кроме того, Банк Японии прожужжал все уши по поводу эффективности политики отрицательных процентных ставок, а PBoC, вполне вероятно, не станет останавливаться на достигнутом и продолжит цикл монетарной экспансии с целью поддержания роста ВВП на 6,5-7% в 2016-м. В таких условиях доходные активы пользуются повышенной популярностью, так что успехи рубля вполне закономерны. Инвесторов привлекают высокие ставки долгового рынка России, доходящие по десятилетним бондам до 9,5%. На мой взгляд, одной монетарной политикой сыт не будешь. Когда мировая экономика замедляется, фондовым индексам очень сложно расти. Аппетиты к риску в нынешнем году будут периодически меняться, а ограниченный потенциал отката по Brent позволяет рекомендовать покупки USD/RUB на отбое от уровней поддержки на 72,4 и 69,9. Также интересно будет обратить внимание на ETF на еврооблигации российских эмитентов, бумаги которого котируются на Московской бирже.

|

|

|

|