Ричард Вайсман (Richard Weissman) – трейдер, преподаватель, а также автор двух замечательных книг о трейдинге: MechanicalTradingSystems:PairingTraderPsychologywithTechnicalAnalysis («Механические торговые системы. Психология трейдинга и технический анализ») и Trade Like a Casino: Find Your Edge, Manage Risk, and Win Like the House.

Книга «Механические торговые системы. Психология трейдинга и технический анализ» помогает понять, как достичь психологического настроя, наиболее подходящего для выбранной торговой стратегии. КнигаTradeLikeaCasino:FindYourEdge,ManageRisk,andWinLiketheHouse(«Трейдинг и казино: определить границы, управлять рисками и получить преимущество») в 2012 году стала финалистом премии Technical Analyst в категории «Книга года».

Вайсман – профессиональный трейдер с опытом более 25 лет. Частным консультированием трейдеров и риск-менеджеров Вайсман занимается уже 20 лет. Также Вайсман является старшим научным сотрудником Института управления в сфере энергетики (Energy Management Institute), где читает курсы по трейдингу и риск-менеджменту при поддержке группы Чикагской товарной биржи CME Group и группы бирж Intercontinental Exchange.

Что есть такого в трейдинге, благодаря чему Вам утром хочется встать с кровати и работать?

Мне нравится разрабатывать и реализовывать системы, то есть разрабатывать правила риск-менеджмента, управления позициями, и так далее. Разрабатывать и тестировать модели, а затем наблюдать, как они работают в реальном мире, – это очень интересно.

Каким был Ваш первый опыт работы, связанный с финансовыми рынками?

В 1987 году мой папа и я образовали корпорацию и купили место на полу Нью-Йоркской фьючерсной биржи (New York Futures Exchange). Я никогда не занимался скальпельной торговлей, что, конечно, сильно способствовало трейдингу. Тем не менее, всё-таки, за время торговли на полу я ознакомился с множеством разных стилей торговли и познакомился со многими интересными трейдерами.

Самое главное – я вскоре осознал, что эта работа завязана на риск-менеджмент и что шансы выжить напрямую зависят от того, насколько серьезно вы подходите к контролю риска падения.

Что явилось для Вас поворотным моментом, после чего у Вас начало получаться торговать?

Здесь можно выделить несколько этапов. Моя выживаемость была обеспечена посредством разработки (и соблюдения) правил риск-менеджмента. Но переход от выживания к успеху произошел благодаря разработке моделей, позволяющих получать прибыль от асимметричности рыночной динамики (такие модели выявляют сценарии, при которых с высокой вероятностью будет низкий риск и высокое вознаграждение).

Пример: Модель, которая осуществляет вход в направлении долгосрочного тренда (определяемого 200-дневной простой скользящей средней (SMA)) и ждет отскока по этому тренду (9-дневный индекс относительной силы (RSI) ниже 35), а затем осуществляет выход на новом циклической максимуме/минимуме. Эта модель обеспечит высокую вероятность (высока вероятность, что долгосрочный тренд продолжит доминирование), низкий риск (поскольку она ждет отскока) и высокий доход. Разумеется, этот пример не является «полной» системой, поскольку я не включил в него стоп-лоссы, но общее представление он дает.

Какие у Вас личные цели в трейдинге?

Убытки от пика к впадине (peak-to-valley drawdown) должны быть ниже 7,5%. Коэффициент CALMAR ratio должен быть от 2,50 до 3,50.

Какие ошибки дали Вам самый ценный опыт?

Торговля без детального плана: помимо прочего, необходимо иметь правила риск-менеджмента и знать, когда двигать стопы, когда брать частичную прибыль. Торгуя без такого плана, вы рискуете приобрести дома, машины и много других хороших вещей для тех трейдеров, у которых такой план есть.

Какими стратегиями и на каких рынках Вы в основном торгуете?

Я торгую примерно 25 различными типами фьючерсных контрактов на все основные классы активов (фондовые индексы, форекс, процентные ставки, металлы, энергетика и сельское хозяйство). Цель всех моих стратегий в том, чтобы зарабатывать на цикличности волатильности за краткосрочный период, характерный для свинг-трейдинга (2-10 торговых дней; хотя, если на рынке уж очень мощный тренд, то, теоретически, я могу держать позицию дольше 10 дней – самого продолжительного периода в свинг-трейдинге).

Можете назвать 1-3 книги по трейдингу, которые должен прочитать каждый трейдер?

Джек Швагер. «Маги рынка» (Jack Schwager, MarketWizards);

Эдвин Лефевр. «Воспоминания биржевого спекулянта» (Edwin Lefevre, Reminiscences of a Stock Operator);

Марк Дуглас. «Зональный трейдинг» ( Mark Douglas, Trading in the Zone).

Представьте, что у Вас только одна минута, чтобы помочь кому-то освоить трейдинг. Что бы Вы сказали?

Действуйте по аналогии с преимуществом при игре в казино:

Разработайте торговую модель с положительным ожидаемым результатом (асимметрия распределения случайной величины – как при преимуществе в казино);

Разработайте правила риск-менеджмента (как лимиты стола при преимуществе в казино);

Соблюдайте дисциплину: действуйте согласно разработанной модели даже во время убытков.

Что отличает среднестатистических трейдеров от самых лучших?

Среднестатистические трейдеры всё проигрывают и переключаются на какие-то другие виды деятельности. Только лучшие трейдеры способны остаться в этом деле надолго.

Что Вы делаете для того, чтобы Ваша торговля была успешна и в будущем?

Простой ответ – управляю рисками и следую правилам своей модели с положительным ожидаемым результатом. При этом, разумеется, я всё время тестирую новые модели с целью сделать торговлю еще надежнее.

Если бы Вы не были трейдером, то чем бы Вы занимались?

На самом деле, я и так занимаюсь: я обучаю трейдингу и риск-менеджменту, пишу книги и очень активно занимаюсь исследовательской работой.

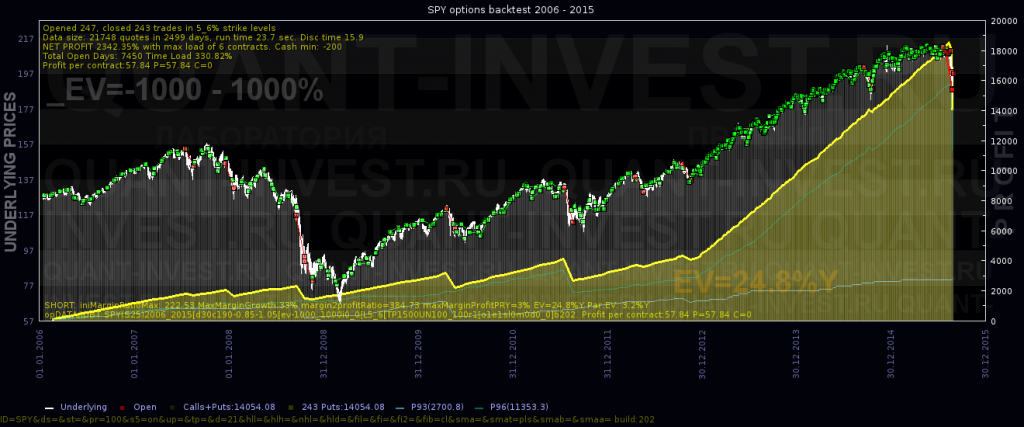

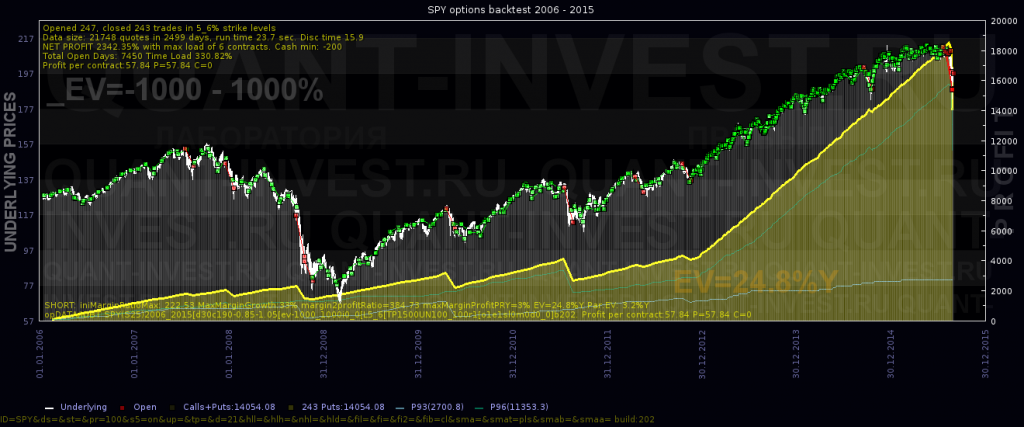

Возьмем за основу исходный результат продажи месячных путов на SPY c доходностью 24% годовых и попробуем выжать максимум.

Изначально результаты теста были следующие:

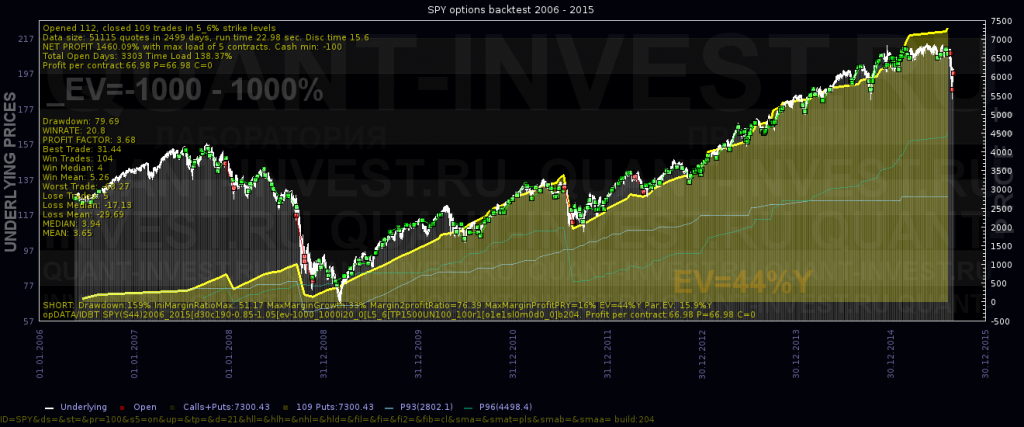

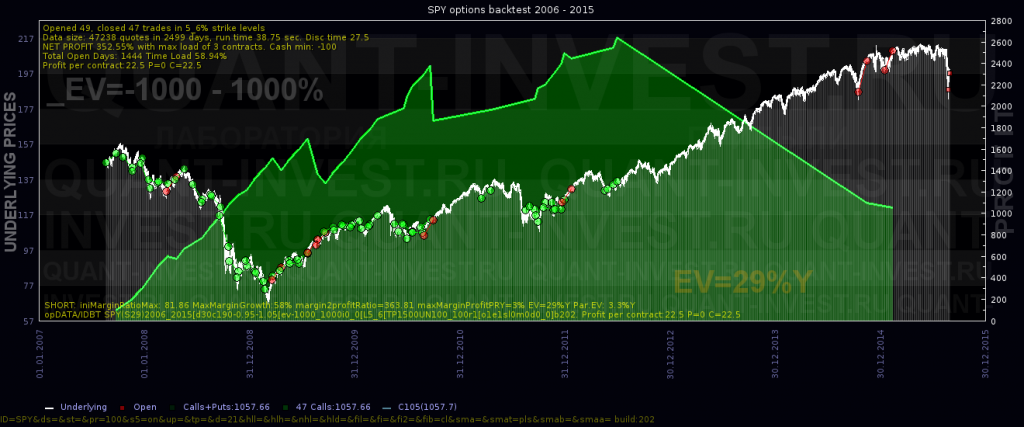

Теперь оставим только входы на высокой волатильности:

Доходность возросла до 44%

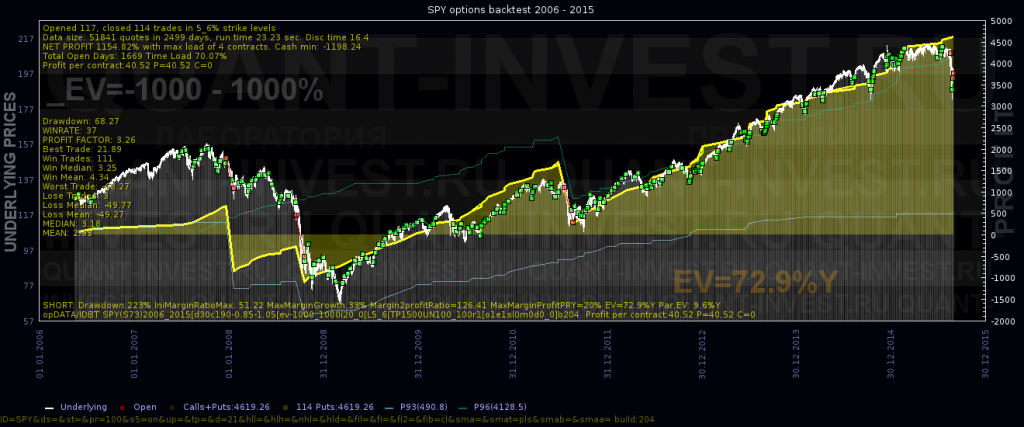

Пробуем не держать до экспирации, а добавить тейки:

И 70% годовых в валюте ждут своего трейдера :)

Неплохо, учитывая что мы 3 раза наугад тыкнули пальчиком...

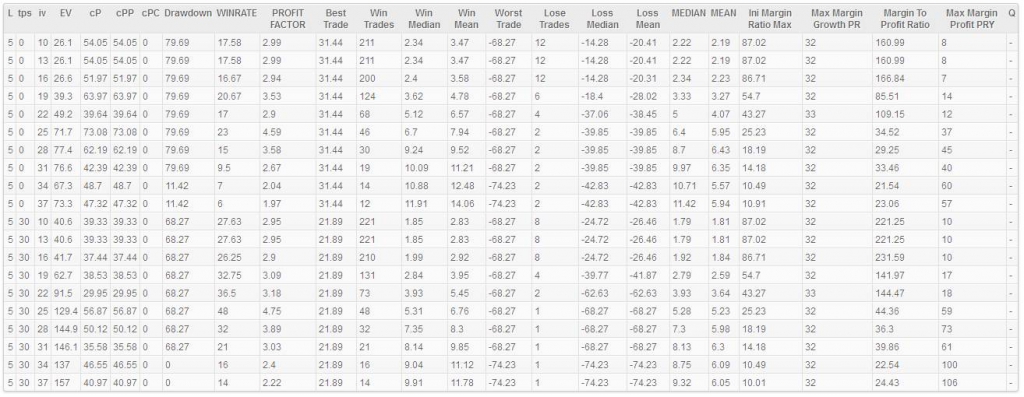

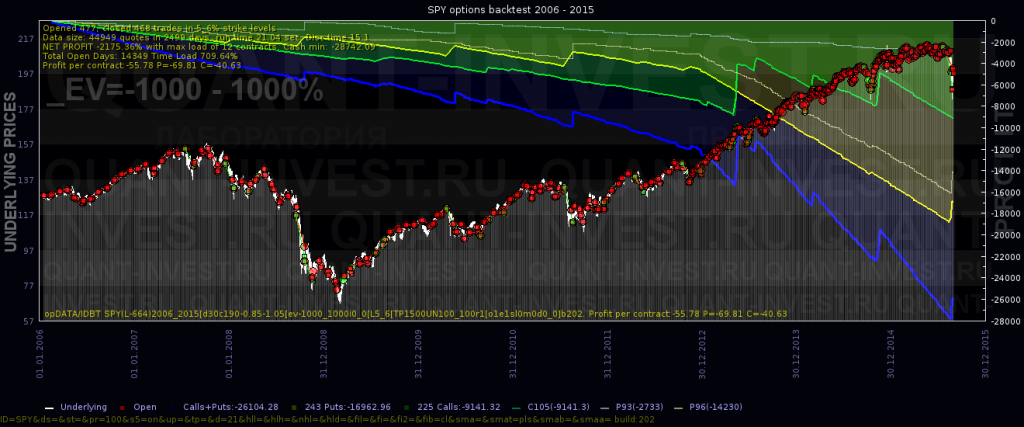

Но нет предела лени, да и палец не железный, поэтому пишем API к нашему тестеру, навешиваем управляющий модуль и начинаем прогонять пачками, получая результаты теста в табличке. И тут встает вопрос — а как, собственно, сравнивать результаты для присвоения конкретной стратегии того или иного ранга? Получили такие результаты:

Самый главный тут EV(годовой прибыли) другими словами ROI.

Но ведь нужно еще учесть плавность эквити, просадки и т.д.

Мы продолжаем исследовать, как ведут себя месячные опционы на SPY (это крупнейший ETF на индекс SP500).

Исследование отвечает на вопрос: «Что будет, если всегда покупать 1 месячный опцион в каждой серии со страйком на х% вне денег(в деньгах)?» Также по ходу станет понятно, на каких опционах SPY в принципе можно зарабатывать и когда, а на каких — нет; и нужно ли их продавать или покупать.

Рассматривая покупку/продажу страйков на 5 % вне денег, мы видим картину, отличную от опционов на деньгах, рассмотренных в предыдущем посте. Редкие, но значительные изменения прибыли так и просятся быть вычлененными из общего ряда параметрическим фильтром с последующей упаковкой в отдельную стратегию. Впрочем, это уже отдельная тема.

Продажа путов:

Продажа коллов, в этот раз решено было применить фильтр по подразумеваемой доходности на уровне 10% годовых, потому что за меньшее — ну просто смысла никакого нет влезать в продажу опционов, соответственно появились периоды без сделок(и это к лучшему):

Результаты покупки коллов и путов одним графиком, с ними и так все понятно (синяя — результирующая):

Выводы: в этих страйках имеет смысл фильтровать точки входа для продажи путов, что и сделаем следующим тестом.

Методика тестирования:

Покупается 1 контракт максимально близкий к деньгам в заданном диапазоне страйков (в % от цены акции), как только входит в диапазон временных рамок. Для месячных это от 31 до 28 дней до экспирации.

Опцион удерживается до экспирации.

Как только появляется следующая серия в диапазоне, она приобретается независимо от наличия открытых позиций.

Практически на всех тестах будет видно кратное усиление тренда в 2013-2016гг, что связано с увеличением числа опционных серий, таким образом, новый опцион стал покупаться/продаваться не раз за месяц, а 4-5 раз.

Рост абонентской базы в России составил в годовом исчислении 7,2%, а число пользователей услуг передачи данных - на 8,6%. Тем не менее, общая выручка компании показала рост всего на 1,6%, составив 75,15 млрд руб., при этом в сегменте услуг мобильной связи общий рост выручки составил всего 0,6% на фоне усилившеюся конкуренции и продолжающегося снижения выручки от традиционных голосовых услуг.

Затраты компании выросли большими темпами – на 6,3% - до 59,59 млрд руб. Рост показали общие и административные расходы вследствие увеличения арендных платежей, связанных с расширением сети. Кроме того, сотовый оператор стал производить больше отчислений, связанных с дилерской комиссией за подключение новых абонентов, а также с ростом платы за радиочастотный спектр в связи с изменением расчетной методики. Все это повлекло за собой снижение операционной прибыли на 13,3% до 15,56 млрд руб.

Блок финансовых статей показал улучшение ситуации, связанной с получением компанией положительных курсовых разниц в размере 2,08 млрд руб. Это позволило Мегафону получить чистую прибыль в размере 8,8 млрд руб. (+19,4%).

На операционном уровне отчетность вышла несколько хуже наших ожиданий. По ее итогам мы незначительно понизили свои прогнозы на текущий год за счет увеличения общих и административных расходов.

По нашим оценкам, текущая стоимость акций компании на рынке, исходя из мультипликатора P/BV 2016 2,9, остается довольно высокой. Приоритетом в телекоммуникационном секторе для нас по-прежнему являются акции МТС.

В современном финансовом мире всё больше актуальности набирают валютные войны. Мир погряз в низких процентных ставках, что является угрозой для развивающихся стран. И пока Соединённые Штаты взяли курс на ужесточение денежно-кредитной политики ряд стран стремится девальвировать свою национальную валюту делая её более привлекательной для инвестирования. Давайте рассмотрим эффективность выбранной монетарной стратегии, а также макропоказатели стран девальвирующих свою валюту.

Европейский Центральный Банк.

Глава ЕЦБ, Марио Драги, еще в 2015 году взял курс на смягчение монетарной политики и за это время было принято ряд реформ. На сегодня программа QE (количественно смягчения) имеет размер в 80 трлн. евро в месяц (то есть около 1 трлн. евро в год), а процентная ставка снижена до 0%. Эффективно ли? Не думаю. С декабря месяца Евро крепилось к корзине основных валют, а в паре с американским долларом достиг своего восьми месячного максимума. Основной причиной запуска QE является стимулирование инфляции, как основного драйвера роста экономики. Достичь данного показателя ЕЦБ пока не удается, а прогнозы переносятся от заседания к заседанию. Так уровень инфляции, согласно прогнозам Центробанка составит 0,1% в 2016 году, 1.3% в 2017 и 1.8% в 2018. Стоит отметить, что годом ранее тот же ЕЦБ прогнозировал инфляцию в 2016 на уровне в 1%. Таким образом ЕЦБ прогнозирует почти нулевую инфляцию но в тоже время наращивает объёмы выкупа облигаций.

Динамика валютной пары EUR/USD, D1

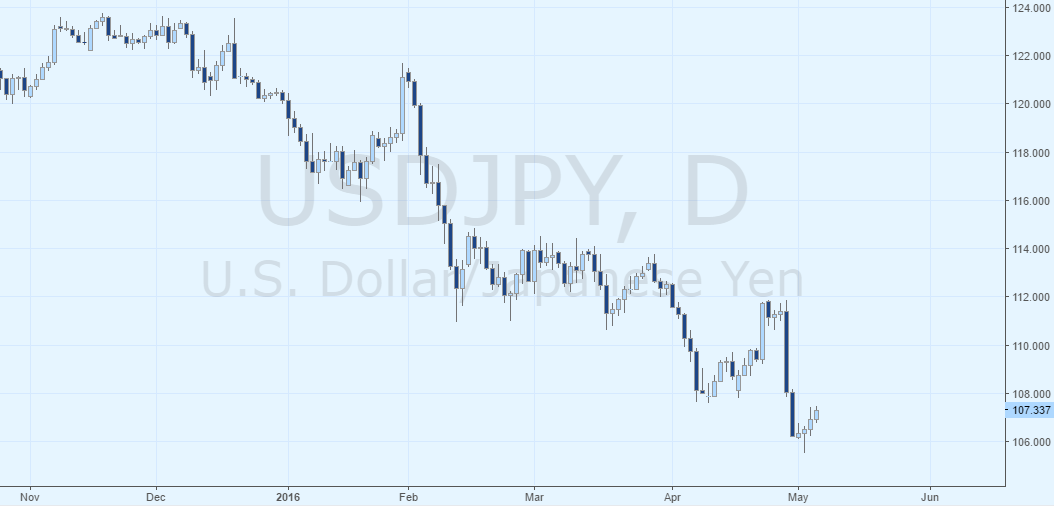

Банк Японии

Политика Банка Японии проста и прозрачна. Желание уйти от дефляции вызвало принятие решение пойти на нестандартные меры стимулирование экономики. Объем QE составляет 80 трлн. йен в год. К тому же Япония впервые в своей история понизила процентную ставку в отрицательную зону: с 0.1 до -0.1. Это делает её страну с минимальной ставкой. Но в условиях повышенной волатильности активов и ослабления мировой экономики, йена, как валюта убежище, пользуется повышенным спросом у инвесторов. А отрицательная процентная ставка делает её еще более привлекательной и надежной. В следствии чего, после последнего заседания БЯ (28.04.2016) японская йена укрепилась к 18 месячному пику. Монетарная политика БЯ никак не стимулировала рост инфляции, а только вызвала повышенные дефляционные данные. Так за март месяц ИПЦ Японии составил -0.3% по сравнению с 0% ранее. К тому же в марте, отрицательная % ставка привела к сокращению экспорта с -4% до -6.8%, что является негативным сигналом для Банка Японии.

Динамика валютной пары USD/JPY, D1

Резервный Банк Австралии

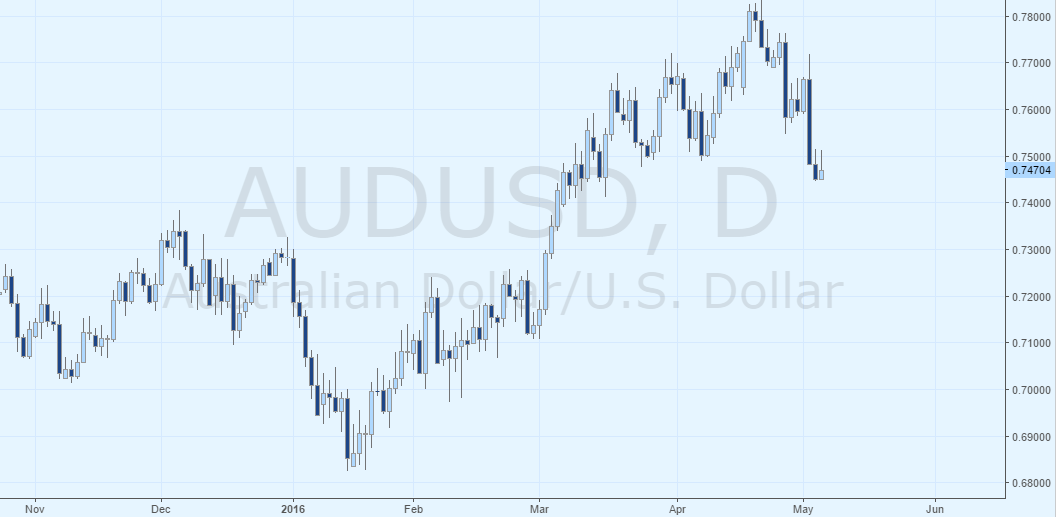

На этой недели, в гонку девальвации своей национальной валюты подключился и РБА, который снизил процентную ставку до рекордно низкого уровня – 1.75%. Основной причиной принятия данного решения является чрезвычайно низкий уровень инфляции в регионе. В среду, 27 апреля, данные индекс потребительских цен продемонстрировал отрицательное значение в -0.2% при прогнозе в 0.3%. Так же причиной послужило снижения объема продаж на территории Австралии: 0%. Это значит, что вливание денег в retail сектор снижается. Исходя из статистических данных решение РБА более чем оправдано и имеет свой «выхлоп» ведь только за пару дней, австралийский доллар упал в цене на 2%.

Динамика валютной пары AUD/USD, D1

Народный Банк Китая

Вслед за РБА, партия Китая приняла решения девальвировать юань почти на 0.6%, что является максимальной отметкой с августа 2015 года. Конечно этот раз прошел более спокойно нежели 8 месяце назад, ведь «черный понедельник» еще не забыт и падение фондовых индексов Китая более чем на 7% еще остается в памяти. Цель девальвации юаня является максимально разогнать темпа роста экономики путём наращивания экспорта. Данные в 11.4% за март месяц являются положительным сигналом к этому. К том уже за последние 4 месяца юань изрядно укрепился (более чем на 3%) к американскому доллару.

Динамика валютной пары USD /CNH, D1

Вывод:

В текущей гонке девальвации национальной валюты, монетарная политика двух последних стран из рассматриваемых мной, имеет свое место и целесообразность. Ведь решение понижать курс валюты основывается на рыночных тенденциях и макропоказателях. ЕЦБ и БЯ ведут стимулирования только ради стимулирования. Ведь даже кода программа демонстрирует негативные результаты, её расширяют, понижают ставках и проводят вербальные интервенции для уменьшения стоимости валюты. Ведь индексы DAX30 или Nikkei225 не демонстрируют желаемый рост, а уровень инфляции не приближается к желаемым 2%.