|

|

|

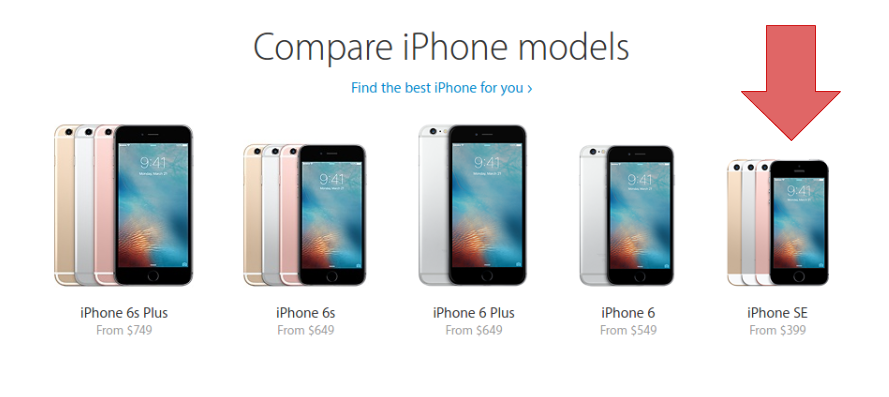

Apple 21 марта презентовала обновления своего модельного ряда. На мой взгляд, на этот раз обошлось без сенсаций, акции компании также отреагировали на мероприятие спокойно. Однако рост котировок, наблюдавшийся на протяжении двух недель, предшествовавших этому событию, продолжился на следующий торговый день. Попробуем разобраться, почему. Прежде всего отмечу, что презентацию Тим Кук начал с пространного рассуждения на тему важности конфиденциальности информации в современном мире. Этим был сделан намек на разбирательства между ФБР и Apple, отказавшейся содействовать спецслужбам во взломе iPhone, который принадлежал террористу. Наибольший интерес в ходе презентации вызвала новая модель iPhone SE. По сути, это смартфон пятого поколения с диагональю четыре дюйма. Устройство оснащено новейшим процессором A9 и M9, работающим с операционной системой iOS 9.3. Основная камера с 12-мегапиксельной матрицей способна записывать видео в разрешении 4K. iPhone SE предлагается в ценовом диапазоне $399-499 в зависимости от объема памяти. Резюмируя, скажу, что компания представила маленький, относительно дешевый, но производительный iPhone. Стоит отметить, что его цена оказалась ниже ожиданий аналитиков.

Заслуживает внимания то, что Apple апгрейдил именно модель с размером экрана 4 дюйма. На первый взгляд, это не имеет смысла, поскольку мировой спрос на смартфоны с относительно маленьким разрешением экрана падает. Согласно данным исследования medium.com, средний размер экрана смартфона, поставляемого на рынок, к концу 2014 года достиг 5 дюймов. Согласен, это не самая актуальная оценка, но тренд прослеживается явно. Более свежая статистика от консалтинговой компании counterpointresearch свидетельствует о том, что объемы поставок четырехдюймовых смартфонов на мировой рынок снизились с 12% в декабре 2014 года до 7% в декабре 2015-го. При этом средняя цена такого смартфона составляла $75. Но, я уверен, Тим Кук в курсе этих трендов.

Видимо, все дело в цене. В прошлом году Apple поставила на рынок порядка 30 млн iPhone с диагональю 4 дюйма. Этот объем соответствовал приблизительно 13% общей реализации смартфонов. Это были модели третьего и четвертого поколения со средней ценой $300. Логично предположить, что целевым сегментом таких iPhone являются покупатели с относительно невысокой платежеспособностью. Теперь на смену этим моделям придет iPhone SE со средней ценой $450 за единицу. Продукция Apple всегда отличалась высокой степенью соответствия покупательским ожиданиям, что выливается в повторные покупки продукции бренда. Значит, теперь владельцы морально устаревших iPhone третьего и четвертого поколения смогут купить модель iPhone SE, оставаясь приблизительно в рамках своих бюджетов. Вместе с этим они перейдут на новую версию операционной системы, позволяющей пользоваться всем набором виртуальных услуг и продуктов AppStore. На возражения скептиков о том, что рост средней цены на $150 может ослабить спрос, отвечу следующим графиком.

Источник: отчетность компании, графика и расчеты Инвесткафе. Как видите, на сегодняшний день никакой обратной корреляции между стоимостью iPhone и объемами валовой выручкой нет. Более того, создается впечатление, что, чем дороже iPhone, тем выше на него спрос. Вероятно, этот феномен имеет свои границы, но пока Apple успешно следует этим путем. На мой взгляд, iPhone SE — это нишевая модель рассчитанная на старых и верных поклонников продукции Apple. Ее появление на рынке не вызовет взрыва продаж, но положительный эффект на рост выручки окажет непременно. Сравнительный анализ мультипликаторов Apple стабильно указывает на потенциал роста.

Технический анализ фиксирует «двойное дно» и консолидацию цены возле уровня долгосрочного сопротивления. Возможен прорыв.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $105,91 Долгосрочная рекомендация по бумагам Apple — «покупать». Долгосрочная цель — $130. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

|

|

Среднеуральский медеплавильный завод раскрыл операционные показатели и отчетность по РСБУ за 2015 год. см таблицу http://bf.arsagera.ru/cvetnaya_metallurgiya/sre... Выручка завода подскочила на 42% - до 17.9 млрд рублей, показав рекордный квартальный результат – почти 5 млрд рублей. Основную статью в ней по-прежнему составляют доходы от толлинга медного сырья, выросшие до 7.5 млрд рублей (+42%). Отгрузки черновой давальческой меди выросли на 2.6% - до 139.5 тыс. тонн, цена реализации выросла почти на 38% - до 53 652 рублей за тонну. Выручка от поставок медной катанки и катодов прибавила 28%, достигнув 2.2 млрд рублей на фоне снижения отгрузок до 6.3 тыс тонн и роста средней цены на 42%. Основным сюрпризом опубликованных данных оказалась доля, которую в совокупной выручке продукции стало занимать побочное производство драгоценных металлов – поставки золота в черновой меди и аффинированного золота принесли компании 6.6 млрд рублей. При это выручка от аффинированного золота выросла вдвое – до 5.4 млрд рублей на фоне увеличения отгрузки на 41% и роста средней отпускной цены также на 41%. Выручка от продаж серной кислоты выросла на 20% - до 639 млн рублей на фоне роста цены на 19% и увеличения отгрузки на 1%. Прочая выручка, включающая отгрузки побочного серебра, сократилась более чем на треть – до 1 млрд рублей. В 2014 году прочая выручка включала продажи ксантогената, производство которого весной 2015 года на СУМЗе было прекращено. Операционные расходы прибавили только 15%, достигнув 13.2 млрд рублей, 70% которых приходится на затраты на закупку сырья и материалов, прибавивших 22% и составивших 9.3 млрд рублей. В итоге операционная прибыль выросла более чем в 4 раза – до 4.7 млрд рублей. Долговая нагрузка компании за год выросла на 700 млн рублей – до 17 млрд рублей. Процентные расходы увеличились почти в 3 раза – до 1.34 млрд рублей, что связано с эффектом низкой базы. Отрицательное сальдо прочих доходов и расходов составило 2.9 млрд рублей, отразив переоценку валютного долга компании. Отметим, что в 4 квартале на балансе СУМЗа появился выданный займ в размере 2.5 млрд рублей. В итоге чистые финансовые расходы завода сократились почти вдвое – до 4.26 млрд рублей. В итоге СУМЗу удалось продемонстрировать чистую прибыль в размере 300 млн рублей против убытка в 5.3 млрд рублей годом ранее. В 4 квартале компании удалось заработать прибыль в размере 65 млн рублей. см таблицу http://bf.arsagera.ru/cvetnaya_metallurgiya/sre... По итогам внесения фактических результатов мы незначительно повысили потенциальную доходность акций, так как результат 2015 года оказался выше наших ожиданий. Добавим, что компании по итогам 2015 года удалось сохранить положительное значение собственного капитала, составившего 68 млн рублей. Мы не приводим прогнозный ROE на 2016 год, так как его значение слишком велико из-за эффекта низкой базы и не может быть ориентиром в долгосрочном периоде. Балансовая цена акции на конец 2015 года составила немногим менее 7 рублей, что, исходя из котировок на продажу в системе RTS Board, дает мультипликатор P/BV выше 56. Однако в случае сохранения стабильного курса национальной валюты и следования динамики цен на продукцию компании соответствующим мировым ориентирам, по нашим оценкам СУМЗ может продемонстрировать прибыль по итогам 2016 года выше текущей капитализации (3.4 млрд рублей по котировкам на продажу). В данный момент акции компании в незначительном количестве остаются в наших диверсифицированных портфелях «второго эшелона».

|

|

ТрансКонтейнер представил отчетность за 2015 г. по МСФО. См. таблицу здесь. Согласно вышедшим данным выручка компании составила 42,5 млрд руб., увеличившись на 16,2%. Вместе с тем выручка, скорректированная на стоимость услуг сторонних организаций, относящихся к основной деятельности, снизилась на 1,1% до 20,3 млрд руб. на фоне снижения объема перевозок собственным подвижным составом на 5,3%. Основной сегмент - интегрированные логистические услуги - вырос на 15,4% до 31,6 млрд руб. Сегмент железнодорожных контейнерных перевозок продолжил свою стагнацию: объем доходных перевозок (без учета порожних контейнеров) снизился на 8,8% до 1 031 тыс. ДФЭ., средние тарифы на перевозку упали на 11%. В целом же снижение выручки по данному направлению составило 18,8% до 4,4 млрд руб. В сегменте терминального обслуживания снижению объемов переработки контейнеров на терминалах на 8,4% был противопоставлен рост среднего тарифа (7,3%), что предопределило падение выручки только на 1,7% до 2,1 млрд руб.. Затраты компании увеличились на 20,6% до 40 млрд руб. Основным драйвером роста стали расходы на услуги соисполнителей по основной деятельности, включая услуги по интегрированной логистике, увеличившиеся на 38,5% до 21,2 млрд руб. На динамику статьи повлияло ослабление рубля, поскольку с зарубежными соисполнителями расчеты происходят в иностранной валюте. Рост расходов на услуги по перевозке и обработке грузов на 17,7% до 5,9 млрд руб. был вызван увеличением объемов перевозки порожних контейнеров на 6,6%, а также ростом тарифа ОАО «РЖД». В итоге операционная прибыль компании снизилась на 19,8% до 3,3 млрд. руб. Блок финансовых статей не сильно изменил ситуацию. В отчетном периоде на фоне снижения долговой нагрузки произошло сокращение расходов на обслуживание долга (с 648 млн руб. до 508 млн руб.). Эти расходы в свою очередь были скомпенсированы процентными доходами в размере 152 млн руб., а также доходами, полученными компанией от деятельности деконсолидированного в конце 2013 г. АО "Кедентранссервис", составившими 612 млн руб. В итоге чистая прибыль Трансконтейнера составила 2,8 млрд руб., сократившись на 22,6%. Отчетность вышла в русле наших ожиданий. Прогноз финансовых показателей текущего года был скорректирован в сторону повышения в связи с включением в структуру доходов и расходов компании услуг сторонних организаций, обладающих характеристиками агентских услуг. См. таблицу здесь. Отметим, что операционные и финансовые показатели компании сейчас страдают от замедления экономической активности в стране. Восстановить прежний уровень прибыльности в текущих условиях, на наш взгляд, может помочь гибкая ценовая политика и контроль над расходами. В настоящий момент акции ТрансКонтейнера торгуются с P/E 2016 порядка 15 и не входят в число наших приоритетов.

|

|

Взяли еще по 760 пару процентов Мгафона

|

|

Вчерашний сюрприз от главы ФРС Йеллен внес коррективы в динамику доллара, который несет потери по всему спектру рынка. Текущее положение дел, при котором Федрезерв неожиданно намекнул на возможность возвращения к стимулирующим мерам вместо повышения ставок, предполагает дальнейшие продажи американской валюты на фоне возвращения опасений рецессии в США. Это предполагает укрепление пары EURUSD, особенно в свете того, что после агрессивных мер смягчения ЕЦБ заявил об отсутствии намерения делать дальнейшие шаги в этом направлении. К слову, масштабное стимулирование, похоже, начинает приносить свои плоды: согласно предварительным данным, гармонизированный индекс потребительских цен в Германии вернулся на положительную территорию, составив +0,1% г/г после спада на 0,2% месяцем ранее. Тем временем производственный сектор США пока не дает поводов для оптимизма, как и темпы увеличения заработных плат, сдерживающих рост инфляции, и лишь рынок труда продолжает подавать благоприятные сигналы. По данным ADP, в марте уровень занятости в частном секторе страны повысился на 200 тыс., превысив прогноз на уровне +194 тыс. Это довольно неплохой сигнал в преддверии ключевого пятничного отчета по рынку труда, который также может отразить приличный результат. В этом случае доллар получит временную поддержку и временно отыграет часть потерь. Однако, скорее всего, после столь пессимистичного настроя Йеллен на данном этапе попытки роста «американца» будут расцениваться как возможность для входа с продажами валюты. Это сулит котировкам пары EURUSD достижение уровня 1.5 в среднесрочном периоде. Для развития восходящего импульса евро потребуется пробой сопротивления в районе 1.1380-1.1400, где расположены максимумы 11 февраля текущего года и середины октября 2015 г. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

На торгах среды российский фондовый рынок демонстрирует рост, не оставшись в стороне от повсеместной волны спроса на рисковые активы. Позитивный настрой фондовым площадкам мира задала глава ФРС Дж. Йеллен, которая вчера дала понять, что регулятор будет крайне осторожно подходить к вопросу повышения ставок. Поддержку отечественным бенчмаркам также оказывает восстановление нефти орта Brent, которая стабилизировалась над отметкой $40/барр. Во второй половине дня рублевый ММВБ прибавляет свыше 1%, тестируя уровень 1865 пунктов, а РТС раллирует на 3%. Рубль укрепляется в пределах 0,6% к доллару и евро. Рост российской валюты обусловил подъем котировок банковского сектора – «Сбербанк» и ВТБ дорожают без малого на 2%. Уверенно смотрится и нефтегазовый сектор. В рамках мероприятий по повышению финансовой устойчивости госкорпорации новое руководство «Внешэкономбанка» планирует продажу 2,7% акций «Газпрома» в ADR. Однако глава Минэкономразвития РФ Алексей Улюкаев раскритиковал эту операцию, которая, по его словам, не решит глобальных финансовых проблем госкорпорации, и в конечном итоге проблемы ВЭБа придется решать за счет бюджета. Напомним, что вчера премьер-министр Дмитрий Медведев сообщил о решении правительства докапитализировать ВЭБ на 150 миллиардов рублей в 2016 году, поручив новому менеджменту компании провести тщательный аудит проектов, реструктурировать плохие долги и избавиться от непрофильных активов. В случае сохранения позитивной тенденции на российском рынке индекс ММВБ может снова нацелиться на психологический уровень 1900 пунктов уже в ближайшие дни. Под конец сегодняшних торгов коррективы в динамику фондовых активов могут внести нефтяные котировки. Если Brent негативно отреагирует на результаты отчета Минэнерго США по запасам углеводородов, бенчмарки могут вернуть часть набранных позиций. Однако даже в этом случае ММВБ, скорее всего, останется над зоной поддержки 1850 пунктов. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

Председатель Федрезерва Джаннет Йеллен вчера полностью оправдала все ожидания участников рынка, связанные с ее выступлением в Экономическом клубе Нью-Йорка. И даже с лихвой. Все основные индексы, находившиеся вплоть до начала ее выступления в 18-30 мск в красной зоне, мгновенно развернулись и медленно, но очень уверенно пошли вверх. Особенно красив был NASDAQ, который как по ниточки шел вверх и вверх, прибавив к концу торгов 1,67%. Способствовали такому стремительному росту прежде всего акции технологических компаний, выросшие в среднем на 1,4%, а также компаний, работающих в области медицины, здравоохранения и биотехнологий (рост в среднем на 1,3%). Рост промышленного Dow Jones и индекса широкого рынка S&P500 был может быть не такой стремительный, но все равно достаточно впечатляющим. Особенно на фоне последних совершенно невнятных торговых сессий. И все же следует отметить одну «ложку дегтя» - объем торгов. Объемы были чуть выше, чем в последние дни, но все же ниже средних значений и этот факт продолжает напрягать: рост без объемов – это нехороший рост! Из акций, торгующихся на Санкт-Петербургской бирже, по итогам вчерашнего дня следует отметить пожалуй две – акции компании Netflix (NFLX), прибавившие в цене почти 3% и продолжающие разгоняться на повышающихся оборотах, а также акции телекоммуникационного гиганта AT&T (T), пробившего-таки вчера очень важный уровень сопротивления в районе $39. Всего же на торгах иностранными акциями на бирже SPB 29 марта было заключено 1 396 сделок на общую сумму чуть более 2,1 млн. долларов США. Максимальный спрос по-прежнему наблюдается в акциях компании Johnson&Johnson (JNJ), с которыми было совершено 326 сделок. Хороший спрос со стороны российских инвесторов был также в акциях Apple (AAPL) – 247 сделок, и в акциях компании Facebook (FB) – 174 сделки. Ожидания рынка 23 марта Мировые рынки, вдохновленные вчерашней речью Председателя ФРС, продолжают сегодня в первой половине дня во всю отыгрывать позитив. Причем позитив отразился не только на фондовых рынках, но и докатился даже до рынков товарных и прежде всего до рынка нефти, которая продолжает свой рост, прибавляя к вчерашнему дну в районе $38 уже более 2%. Естественно, американские фьючерсы тоже радуются убаюкивающей речи Джаннет Йеллен и выросли к полудню на 0,6 – 0,7% по отношению к вчерашнему закрытию торгов. Так что с утра картина более чем благостная. Однако погода на фондовом рынке может быть и испорчена. Прежде всего грозы следует ждать со стороны нефтянки – ведь сегодня среда и как обычно по этим дням в 17-30 мск появятся данные о запасах сырой нефти и дистилятов. В прошлую среду запасы увеличились на рекордные 9 млн. баррелей. Сегодня ожидается меньшая цифра – 3,3 млн. баррелей. Но аналитики здесь очень часто ошибаются, и нефть может в очередной раз преподнести участникам рынка неприятный сюрприз. Если же этого не произойдет, то сегодня можно ждать спокойной торговли с продолжением неспешного роста еще на 0,5% по основным индексам. Ожидать чего-то большего пока не приходится. И текущий рост можно расценивать как чудо. И очень хочется верить, что мы увидим его продолжение. Обзор рынка акций

|

|

Российский рубль неожиданно получил поддержку из-за океана. Главным событие вторника стало выступление главы ФРС Джанет Йеллен. Инвесторы ждали ясности в вопросе повышения ставок в США. Незадолго до этого выступления целый ряд представителей Федерального Резерва высказывались за то, что ставка может быть увеличена уже в самое ближайшее время. Но Йеллен разочаровала инвесторов. По мнению главы ФРС, к вопросу увеличения ставки нужно подходить более аккуратно, а помимо этого есть и другие инструменты для обеспечения целей, стоящих перед экономикой США. В общем если коротко - ставки повышать в ближайшее время никто не будет. Доллар отреагировал на эту новость негативно. Вчера вечером американская валюта стремительно дешевела на международном валютном рынке форекс. На этом фоне торги на ММВБ в паре доллар/рубль проходят в районе 67 рублей 70 копеек, евро торгуется по 76 рублей 65 рублей, индекс ММВБ вырос до 1865 пунктов, а цены на смесь марки Brent оттолкнулись от 40 долларов за баррель. С фундаментальной точки зрения, текущее укрепление российского рубля выглядит несколько преждевременным. Ситуация в экономике по-прежнему достаточно тяжелая, рынок нефти растет не столь стремительными темпами, как хотелось бы, а проблемы с бюджетным дефицитом сохраняют свою актуальность. В связи с этим текущее снижение доллар/рубля нужно рассматривать как возможность покупать с целью сохранения собственных сбережений. Причем покупать можно в диапазоне от 67 до 68 рублей за доллар. Далее, если представится такая возможность, то можно будет покупать и в районе 65 рублей и может быть даже и ниже данного значения. Напомним, что при падении доллар/рубля ниже 65 рублей за доллар ЦБ РФ вполне может присоединиться к покупателям и начать пополнять золотовалютные резервы, что окажет поддержку курсу американской валюты. Поэтому существенного укрепления рубля в ближайшей перспективе мы не ждем, и текущий рост рассматриваем как возможность для покупок иностранной валюты. Что же касается технической картины, то здесь, конечно же, наблюдается нисходящий тренд, который нужно использовать для открытия сделок на продажу. Продавать нужно в районе 71,50 или при попытках подъема в район отметки 72,60. Эти сделки мы рекомендуем открывать тем трейдерам, которые спекулируют валютной парой доллар/рубль. Глеб Задоя, руководитель департамента аналитики компании АНАЛИТИКА Онлайн

|

|

Всем привет, на носу очередной раунд переговоров с акционерами МЕЧЕЛ. На днях компания на сайте раскрытия упомянула новую дату отсечки под ВОСА. 2. Содержание сообщения 2.1. Вид, категория (тип), серия и иные идентификационные признаки ценных бумаг эмитента, в отношении которых устанавливается дата, на которую определяются лица, имеющие право на осуществление по ним прав: Обыкновенные именные бездокументарные акции, государственный регистрационный номер 1-01-55005-E от 29.04.2003 г, международный код (номер) идентификации ценных бумаг (ISIN) RU000A0DKXV5; 2.2. Права, закрепленные ценными бумагами эмитента, в отношении которых устанавливается дата, на которую определяются лица, имеющие право на их осуществление: участие во внеочередном общем собрании акционеров в форме заочного голосования 26 мая 2016 года, иные права, установленные законодательством Российской Федерации, Уставом эмитента; 2.3. Дата, на которую определяются лица, имеющие право на осуществление прав по ценным бумагам эмитента: 07 апреля 2016 года; 2.4. Дата составления и номер протокола собрания (заседания) уполномоченного органа управления эмитента, на котором принято решение о дате, на которую определяются лица, имеющие право на осуществление прав по ценным бумагам эмитента (дате составления списка владельцев ценных бумаг эмитента для целей осуществления прав по ценным бумагам эмитента), или иное решение, являющееся основанием для определения указанной даты: 29 марта 2016 года; Протокол заседания Совета директоров ОАО «Мечел» № б/н. Интерфакс Поэтому на следующей неделе, учитывая режим Т+ тем кто захочет попасть в историю Санта-Барбары Мечел, вы должны купить хотя бы одну акцию. ------ Если хочешь получать инвест идеи вовремя, узнавать последние новости первым заходи: https://vk.com/zerolossfund или на сайт: www.zerolossfund.ru Дисклаймер: все что вы делаете, делаете своими руками, обдумав своей головой и несете полную ответственность перед своим счетом за свои действия. Покупай растущее, продавай падающее и не лови ножи ©

|

|

Корпорация ВСМПО-АВИСМА опубликовала отчетность по РСБУ за 2015 г. см таблицу http://bf.arsagera.ru/vsmpoavisma/itogi_2015_re... В отчетном периоде выручка увеличилась на 33% (здесь и далее: г/г.) до 72.7 млрд руб. Доходы от реализации титановой продукции выросли на те же 33%, достигнув 67.6 млрд рублей. Согласно данным Ростеха, объем отгрузки продукции в 2015 году составил 29 тыс. тонн, снизившись, таким образом, на 1.2%. Немногим более 11 тыс. тонн было реализовано на внутреннем рынке, что на 18% ниже прошлогоднего показателя. Средняя цена реализации по этому направлению выросла почти на 22% - до 2.1 млн рублей за тонну. В результате выручка от продаж титановой продукции в России и СНГ почти не изменилась, оставшись на уровне 23.7 млрд рублей. Поставки в дальнее зарубежье прибавили почти 14%, достигнув 17.7 тыс. тонн. Рублевая цена выросла на 42% - до 2.48 млн рублей за тонну, снизившись в валюте почти на 10%. Выручка по этому направлению прибавила 62%, подскочив до 43.8 млрд рублей. Себестоимость реализации выросла на 15.9%, составив 36 млрд рублей, а управленческие и коммерческие расходы прибавили 18%, достигнув 7.1 млрд рублей. В итоге операционная прибыль выросла почти на две трети – до 29.3 млрд рублей. Долговая нагрузка компании за год выросла почти на 17 млрд рублей, составив 76.3 млрд рублей. Процентные расходы выросли почти вдвое – до 2.1 млрд рублей. Также вдвое выросли процентные доходы, достигнув 1.3 млрд рублей. Отрицательное сальдо прочих доходов и расходов, отразившее отрицательные курсовые разницы по переоценке валютного долга, составило 10.7 млрд рублей против 12.1 млрд рублей годом ранее. В результате чистые финансовые расходы сократились на 9% - до 11.5 млрд рублей. В итоге чистая прибыль ВСМПО выросла почти в 3.6 раза – до 14.4 млрд рублей. см таблицу http://bf.arsagera.ru/vsmpoavisma/itogi_2015_re... В целом отчетность компании вышла в соответствии с нашими ожиданиями. По итогам внесения фактических данных мы скорректировали значения собственного капитала на 2016 год, учтя промежуточные дивидендные выплаты в 2015 году. В долгосрочном периоде драйверами роста должны стать расширение производственных мощностей (к 2020 г. менеджмент планирует увеличить производство с 30 до 40 тыс. т продукции) и сдвиг в пользу продукции с более высокой добавленной стоимостью. Также мы ожидаем от компании щедрой дивидендной политики, при этом вопрос выплаты финального дивиденда за 2015 года остается открытым. На наш взгляд большая часть указанных выгод уже отражена в текущей цене акций, что не позволяет бумагам, обращающимся с P/BV 2015 выше 4, попасть в число наших приоритетов.

|

|

|

|