|

|

|

Первый квартал 2016 года подходит к концу и пора пересматривать инвестиционные портфели, а также перспективы финансовых рынков. В предыдущей своей статье (http://tsianalytics.com/digest/tovarno-syrevoy-rynok-korrektsiya-ili-razvorot) я рассматривал факторы, которые вызвали ослабление товарно-сырьевого рынка и указывал на разворот нисходящего движения. Именно на разворот, а не коррекцию после трёх летнего падения. Предлагаю подбить первые промежуточные итоги ценовых котировок на товарное-сырьевом рынке в текущем году. Так с начала 2016 года сырьевой индекс Blomberg (Bloomberg Commodity Index) вырос на 1.79% (с 77.90 до 79.30). Максимальный уровень, который был зафиксирован 17.03, составил 83.28, что на 4.3% больше значений на начало года. Как видим восстановление сырьевого рынка продолжается, пускай и не агрессивными темпами, но все же продолжается. Основным фактором роста индекса стал рост цен на металлы, а так же на нефть, которой удалось подняться с десятилетних минимумов до цены свыше в 40$ за баррель.

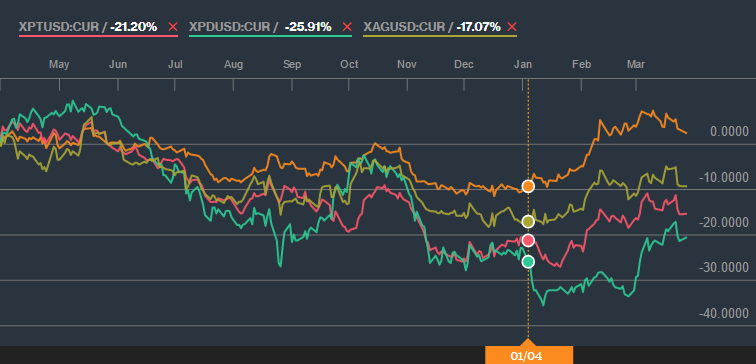

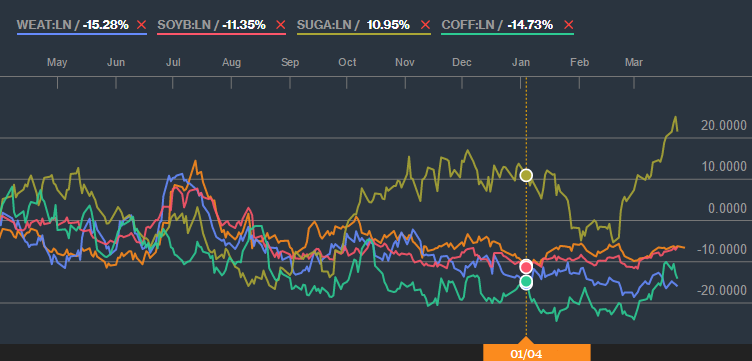

Рисунок 1. Динамика сырьевого индекса Bloomberg Commodity Index за год. Источник: Bloomberg Давайте рассмотрим более подробно. Металлы. Драйвером роста на металлы стал повышенный спрос на активы убежища в связи с обвалом Китайского фондового рынка в начале года. Напомню, что 2016 год продемонстрировал худший старт за последние 10 лет. Снижение фондовых индексов, повышенная волатильность на валютном рынке вызвали интерес к группе драгоценных металлов (золото, платина, палладий, серебро). С 2016 года цены на золото выросли на 13.5%, серебро прибавило 9.62% в своей стоимости, а платина и палладий выросли в среднем на 8%. Поддержкой металлам, в особенности золоту, выступила политика некоторых ЦБ, которые активно наращивают золотовалютные резервы, а именно Россия, Китайская народная республика, Германия и др. Интересным остается тот факт, что Канада – единственная страна которая полностью продала свои золотые резервы и направила деньги на покупку облигаций.  Рисунок 2. Динамика стоимости драгоценных металлов за год Источник: Bloomberg Агрокультура. В целом негативный старт года на представителей агрокультуры никак не повлиял. Ведь обвал фондового рынка по сравнению с Эль-Ниньо в 2015 году, который изрядно потрепал данный сектор, просто меркнет. Среди лидеров роста оказался кофе (+3.5%) и сахар (+5.9%). Негативная статистика из Бразилии дает основания полагать, что в 2016 будет наблюдаться снижение урожая кофе на территории данного государства. Длительная засуха в регионе повышает цену на майские фьючерсы кофе. Неблагоприятные погодные условия так же вызвали и удорожание сахара. А вот благоприятные погодные условия на территории Европе оказывают поддержку зерновым культурами. Ввиду ожиданий о рекордном сборе, цены на пшеницу, кукурузу, а так же соевые бобы остаются под давлением. После всплеска производства на протяжении последних двух лет на рынке сформировался дисбаланс между спросом и предложением зерна, что опустило цены на пшеницу до пятилетних минимумов.

Рисунок 3. Динамика стоимости представителей агрокультуры за год Источник: Bloomberg Энергетика. Это пожалуй единственный сектор который за этот квартал продемонстрировал разнонаправленное движение и на котором мы видели и взлеты и падения. Как я говорил уже говорил в начале, цены на нефть за этот квартал успели продемонстрировать многолетний минимум, а так же максимальные значения 2016 года, на котором успели закрепится и сегодня. Предстоящая встреча производителей нефти 17 апреля внесет ясность в дальнейшее движение котировок нефти. Цены на газ в свою очередь зависели от ситуации связанной с Ираном. После снятия санкций с Ирана в декабре, правительство заявило о том, что планирует нарастить добычу газа до 475 млрд. кубометров в год к 2020. Длительные санкции позволили нарастить запасы газа в стране до 33 трлн. кубометров, что составляет почти 18% от мирового уровня. Переизбыток газа на рынке, так же как и нефть, влечет за собой снижение стоимости на энергоресурс.

Рисунок 4. Динамика стоимости нефти и газа за год Источник: Bloomberg Выводы. Как видим, с начала 2016 года товарно-сырьевой рынок начал свое восстановление. Валютные войны вызывают повышенную волатильность на рынке и бегство в безопасные активы. Если нефть за последний год попала под категорию «рисковых активов», то золото наоборот выросло в цене и остается актуальным и сегодня. Обесценивание мировых валют станет так же фактором восстановления сырья в 2016 году.

|

|

Уралэлектромедь опубликовала отчетность за 2015 г. по РСБУ. См. таблицу здесь. Выручка компании показала рост на 29% (здесь и далее: г/г) до 26.1 млрд руб., что, главным образом, связано с ростом доходов от реализации драгоценных металлов до 7.4 млрд рублей (+40%). Выручка по основному, медному, направлению прибавила почти четверть, достигнув 13.2 млрд рублей на фоне снижения производства рафинированной меди до 382.2 тыс. т (-0.8%). Прочая выручка прибавила почти треть, составив 5.4 млрд рублей. На наш взгляд, общим фактором роста выручки стала девальвация рубля – доля экспортной выручки составила около 38%. Также мы считаем, что компания могла реализовывать часть своей продукции с привязкой к мировым ценам, выраженным в долларах. Более глубокие выводов о причинах роста доходов сделать трудно, поскольку компания не раскрывает подробных операционных результатов. Общие затраты компании (себестоимость с учетом коммерческих и управленческих расходов) выросли на 14%, следствием чего стало трехкратное увеличение операционной прибыли до 4.8 млрд руб. Отметим, что динамика этого показателя к концу года замедлилась: в четвертом квартале операционная прибыль составила около 600 млн рублей, в то время как в первом квартале 2015 года – почти 2 млрд рублей. Блок финансовых статей несколько сократил результат от основной деятельности. В частности, обращает на себя внимание отрицательное сальдо прочих доходов/расходов в размере 765 млн руб. Напомним, что на балансе Уралэлектромеди находится валютный кредит, привлеченный от Сбербанка с погашением в 2018 г. Помимо отрицательных курсовых компания уплатила 391 млн руб. в счет его обслуживания. В итоге чистая прибыль составила 2.8 млрд руб. против убытка в 105 млн рублей годом ранее. См. таблицу здесь. По итогам внесения фактических данных мы сократили прогноз финансовых результатов, что связано с корректировкой структуры выручки. Мы считаем, что в текущем году средний курс национальной валюты будет ниже чем в прошлом, при этом мы ожидаем его укрепления к концу года. Совокупность этих условия может позволить Уралэлектромеди продемонстрировать значительную чистую прибыль, связанную с продолжающимся девальвационным эффектом и положительными курсовыми разницами. Отметим, что Уралэлектромедь вместо открытого акционерного общества стало акционерным обществом, что означает потенциальные ограничения в раскрытии информации. Бумаги компании, исходя из котировок на продажу в системе RTS Board оценены с P/BV 2015 около 0.75 и не входят в число наших приоритетов.

|

|

Сегодня Сергей Голубицкий расскажет о фирменном инвестиционном портфеле Bridgewater — All Weather, способном, как явствует из названия, выстоять при любых штормовых предупреждениях на финансовых рынках. Под идеальным портфелем понимается набор инвестиционных инструментов, который позволяет сводить к минимуму риски, связанные с любыми изменениями, происходящими на фондовом рынке. Если мы хотим адекватно понять концепцию «идеального портфеля», для начала следует разобраться с недостатками традиционных форм пассивного инвестирования. В отличие от активного инвестирования, при котором от нас требуется непосредственная вовлеченность в процесс выбора инструментов для вложения капитала (проще говоря — мы сами должны решать, какие ценные бумаги покупать в каждый момент, а от каких надлежит избавляться), пассивное инвестирование предполагает передачу наших сбережений в «руки профессионалов». Самая популярная форма пассивного инвестирования — это паевой фонд (синонимы: паевой инвестиционный фонд (ПИФ), взаимно-инвестиционный фонд, взаимный фонд). Если попытаться классифицировать фонды по типу управления доверенными средствами, мы получим две глобальных схемы: управление ручное, при котором решение о выборе инструментов для инвестирования принимают профессиональные менеджеры, и так называемое индексное управление, в котором портфель фонда зеркально отражает поведение того или иного биржевого индекса. Недостаток ручного управления в контексте «идеального портфеля» заключается в том, что наши деньги зависят от качества этого управления, то есть от опыта, уровня профессионализма, а иногда и банально от настроения людей, составляющих для нас инвестиционные портфели. Понимаю, что существуют рейтинги и прочие замысловатые способы оценки достижений работы инвестиционных менеджеров, однако все они, к сожалению, оперируют прошлыми данными и не могут ничего сказать о будущем. Почему? Именно потому, что эти рейтинги и историческая статистика отражают не качество самого портфеля, а лишь качество былых достижений конкретных лиц. Недостаток индексного управления — в его привязке к поведению лишь двух типов ценных бумаг: по большей части к акциям публичных компаний, в меньше — к долговым обязательствам (облигациям) этих же компаний. Это обстоятельство само по себе, разумеется, является уже огромным прогрессом по сравнению с ручным управлением (неслучайно индексные паевые фонды давно уже затмили по популярности все фонды ручного управления, вместе взятые), однако и такой вариант не может считаться идеальным (а ведь мы сейчас занимаемся квестом именно идеального портфеля!), поскольку как минимум на трёх этапах экономического развития — инфляция, дефляция и рецессия — инвестирование только в акции и облигации себя не оправдывает. Так акции теряют стоимость в дефляцию и рецессию, а облигации, спасая при дефляции, не помогают при инфляции и рецессии. Итак, идеальный портфель должен а) не зависеть от человеческого фактора, то есть привязываться к инструментам, а не к работе менеджеров, и б) защищать сбережения при любых обстоятельствах, то есть на любой из четырёх стадий действия краткосрочного и долгосрочного рыночных циклов: при экономическом подъёме (то, что называется Prosperity), инфляции, дефляции и рецессии (их мы подробно рассмотрели в предыдущем эссе «Модель устройства современной̆ экономики Рея Далио»). Концепция идеального портфеля активно разрабатывалась в 70-е годы прошлого века, а в следующее десятилетие получила практическое воплощение в группе паевых фондов, объединённых теорией Гарри Брауна (Harry Browne) Fail-Safe Investing, безопасного инвестирования.

Гарри Браун был замечательным армейским ветераном, маркетологом, приверженцем экономических свобод и апологетом Американского пути обретения личной независимости, тесно связанного с протестантской этикой (амальгамой частной инициативы со строгими этическими нормами умеренности, уравновешенности и осторожности). Браун написал множество книг, напрочь лишённых аналитики, зато наполненных правильными лозунгами, а также дважды участвовал в президентской гонке (в 1996 и 2000 годах, набрав, соответственно, 0,5 и 0,4% голосов избирателей) от Либертарианской партии Соединённых штатов. Основной продукт экономической мысли Гарри Брауна получил название Permanent Portfolio («постоянный портфель») и являл собой практическую реализацию идеи Fail-Safe Investing, «безопасного инвестирования». По крайней мере так казалось самому Брауну. В теории Permanent Portfolio очень прост: для того, чтобы пережить любые невзгоды на фондовом рынке, нужно равномерно распределить все средства по четырём инвестиционным классам: - 25% вкладываются в обыкновенные акции, представленные в идеале эталонным индексным фондом Vanguard 500 Index (дублирующим поведение индекса S&P 500);

- 25% вкладываются в долгосрочные долговые обязательства Казначейства США (Long-Term U.S. Treasury Bonds);

- 25% держатся в денежных эквивалентах (то, что называется Money Market Funds — U.S. Treasury Bills, краткосрочные казначейские векселя, Certificates of Deposits, банковские депозитарные сертификаты, Corporate Commercial Papers, корпоративные коммерческие долговые бумаги);

- 25% инвестируются в ценные металлы, в первую очередь в золото.

По замыслу Гарри Брауна «постоянный портфель» позволяет энергично зарабатывать в период экономического подъёма (за счёт обыкновенных акций и облигаций), держаться на плаву во время дефляции (за счёт облигаций) и инфляций (за счёт время золота), выживать в рецессию (за счёт денежных эквивалентов). Поскольку Fail-Safe Investing и Permanent Portfolio получили практическую реализацию в одноименной группе фондов, у нас есть возможность оценить концепцию на довольно значительном промежутке времени — с 1982 по наши дни. На протяжении почти 25 лет (с 1982 по 2006 год) Assets under Management (AUM, капитал в управлении) фондов Терри Коксана и Джона Чендлера, задумавших воплотить в жизнь идеи Гарри Брауна, не превышал 50 миллионов долларов, что, по меркам американских паевых фондов, является микроскопической цифрой. Однако затем начался головокружительный рост: 1 миллиард в 2007, 3,4 миллиарда — в 2008, 5 миллиардов — в 2009. Сегодня Permanent Portfolio Family of Funds управляет 17 миллиардами долларов — замечательное достижение. В первую очередь популярность практической реализации «постоянного портфеля» вызвана двумя факторами: в период с 2001 по 2011 год фонд продемонстрировал блестящий результат — 11% среднегодового роста, что на фоне достижений индекса S&P 500 (1,6%) выглядит как подвиг. Второй фактор — историческая волатильность Permanent Portfolio Family of Funds за всё время его существования оказалась в четыре раза ниже (!) волатильности индекса S&P 500. Согласитесь, одного этого основания достаточно, чтобы привлечь деньги самых осторожных пассивных инвесторов. Единственная ложка дёгтя (зато какая!) все 90-е годы «постоянный портфель» плёлся в фарватере S&P 500, а если ещё расширить временной диапазон (с 1982 по 2010 год), то среднегодовой результат фонда — 6,5% — отстаёт от индекса (10,6%), на мой взгляд, совсем катастрофически. Зачем тратить жизнь (ну хорошо, не жизнь, а «всего лишь» 28 лет жизни) на «идеальный портфель», если безо всякой волшебной диверсификации можно было заработать в 1,5 раза больше? Единственное оправдание: в 1987, 2001 и 2008 годах, на адских обвалах фондового рынка, Permanent Portfolio позволял обходиться без валерианки и корвалола. Теперь посмотрим, как суть «идеального портфеля» была реализована Реем Далио вместе с коллегами Бобом Принсом и Грегом Дженсеном в продукте, известном сегодня всему миру под названием All Weather. Ключевая идея «идеального портфеля» Далио: диверсификация сама по себе не является защитой от капризов фондового рынка, характерных для того или иного периода краткосрочного и долгосрочного циклов. В качестве примера Далио приводит статистическую результативность «классики» диверсифицированного портфеля, которой следовали десятилетиями все менеджеры: 60% денег, вложенных в акции, и 40% — в облигации. В итоге мы получаем портфель, чей коэффициент корреляции с портфелем, состоящим из одних только акций, в последние 20 лет составляет — вы не поверите! — 0,98! Происходит это потому, что в реальных условиях инвестирования доходности облигаций не хватает, чтобы покрыть убытки по акциям в портфеле. Иными словами, при распределении портфеля в равных долях между акциями и облигациями акции целиком и полностью подавляют эффект присутствия облигаций: диверсификация 60/40 в реальных условиях (Далио берет в качестве примера период с 1995 по 2015 год) напрочь лишена смысла. Для того, чтобы снизить влияние волатильности рынка обыкновенных акций, потребуется снизить долю акций в портфеле едва ли не на порядок. Однако тогда мы получим доходность, несопоставимо более низкую, чем у портфеля, состоящего из одних лишь акций (либо из акций и облигаций в равных пропорциях), а именно — 6,5% среднегодовых (результат последних 20 лет инвестирования в S&P 500). Выход из, казалось бы, неразрешимой дилеммы риск/доходность Далио видит в алгоритме регулирования портфеля, получившем название Risk Parity («паритет риска»). Пропорции между инвестиционными инструментами в портфеле следует устанавливать одновременно и по рискам (распределение между акциями и облигациями), и по доходности (условие, требующее как включения в портфель инструментов другого типа, так и применения леведержа ко всем составляющим портфеля). Делается это для того, чтобы при снижении риска, сохранить доходность на приемлемо высоком уровне. Необходимо сразу обратить внимание читателя на то обстоятельство, что левередж (рычаг) неизбежно предполагает использование синтетических позиций, которые создаются с помощью инструментов срочного рынка (фьючерсов и опционов, как минимум), и потому делает портфель типа All Weather Рея Далио неприемлемым для большинства паевых фондов. По крайней мере по формальным признакам (запрет на использование деривативов на уровне устава взаимно-инвестиционных фондов). По этой причине портфели типа All Weather — это вотчина хедж-фондов, которые не подпадают подобно простым паевым фондам под государственную регуляцию Законом об инвестиционных компаниях (Investment Company Act от 1940 года). Как на практике осуществляется паритет риска в портфеле All Weather, который является флагманом компании Bridgewater? Для наглядности я возьму пример, используемый самим Далио, и связанный с «классической» диверсификацией 60/40 (между акциями и облигациями). Предположим, мы хотим снизить риск портфеля и уйти от корреляции 0,98%. Самое простое, что можно сделать, как мы уже говорили, — это снизить долю акций. Так, пропорция 75% облигации и 25% акции, обеспечит снижение риска инвестиции на 3%. При этом также произойдёт снижение доходности на целых 50 базисных пункта. Теперь представьте себе другой подход: одновременно с изменением доли акций в портфеле мы применим рычаг к облигациям, повысив их риск до уровня акций. В этом случае мы можем добиться ситуации, когда риск портфеля останется на прежнем уровне, а вот доходность повысится на 1,5% (в нашем примере с 6,5 до 8). Помимо выравнивания портфеля All Weather одновременно по риску и по доходности (цель: добиться такой баланса, при котором снижение риска будет существенно выше, чем снижение доходности), диверсификация осуществляется таким образом, чтобы свести к минимуму влияние на доходность различных этапов краткосрочного и долгосрочного экономических циклов (цель: создать идеальный портфель, который бы приносил максимально возможную доходность без необходимости предсказывать поведение рынка, без так называемой альфы). В первой статье нашей минитрилогии о Рее Делио я уже приводил схему, отражающую диверсификацию активов в портфеле All Weather.

Распределение инвестиционных инструментов в All Weather производится по двум критериям: росту экономики (Growth) и отражению этого роста в ценах, то есть мера инфляции (Inflation). Для каждого из двух критериев возможны два сценария: экономика растёт или падает (= рецессия), инфляция растёт или падает (= дефляция). Поскольку All Weather — «бета»-портфель, который не пытается предсказать будущее (для подобных игр у Bridgewater есть самостоятельный фонд — Pure Alpha), активы распределяются по четырём возможным состояниям в равных долях по степени риска: - 25% риска распределяется в активы, которые хорошо себя чувствуют в ситуации экономического роста. Это акции, сырьевые фьючерсы, корпоративные долговые обязательства и кредитование развивающихся рынков;

- 25% риска распределяется в активы, которые хорошо себя ведут при росте инфляции. Это индексируемые государственные облигации (Inflation-Linked Bonds), сырьевые фьючерсы и кредитование развивающихся рынков;

- 25% риска распределяется в активы, которые предоставляют защиту во время рецессии: обычные облигации (Nominal Bonds, то есть те, что выплачивают фиксированный купон без учёта инфляции) и индексируемые государственные облигации;

- 25% риска распределяется в активы, которые обеспечивают достойный доход в период дефляции: акции и обычные облигации.

Главный практический результат портфеля All Weather: риск инвестирования снижается на 33% относительно «классики» — портфеля, состоящего на 60% из акций и 40% из облигаций. Технически это означает, что если произвести леведерж (что и происходит в All Weather!), доведя уровень риска до уровня портфеля 60/40, доходность повысится на 50%. Следующий график позволит нам подвести итог под сегодняшним рассказом.

Перед нами сравнение кумулятивной доходности портфеля All Weather, индекса S&P 500 и Permanent Portfolio с момента публичного запуска этого продукта Bridgewater в 1995 году. Как видите, идеальный портфель Рея Далио принёс почти в два раза больше денег, чем индексный фонд S&P 500, и существенно опередил Permanent Portfolio.

|

|

Татнефть раскрыла консолидированную финансовую отчетность за 2015 год. См. таблицу здесь. Совокупная выручка компании прибавила 16%, достигнув 552.7 млрд рублей. Основным драйвером роста выручки выступили доходы от реализации нефти, составившие 269 млрд рублей (+27%) благодаря возросшим объемам добычи (+2.7%) и продаж (+10.7%). Выручка от продаж нефтепродуктов прибавила 7%, увеличившись до 215.2 млрд рублей, на фоне роста объемов реализации на 0.4%. Отметим небольшие изменения в структуре их сбыта, произошедшие за год: на внутреннем рынке возрос удельный вес реализации дизтоплива и бензина за счет снижения продаж средних дистиллятов, в структуре экспортных продаж, напротив, доля средних дистиллятов возросла, за счет снижения доли вакуумного газойля. Операционные расходы росли медленнее выручки (14%), и достигли 422 млрд рублей. Основной причиной этого выступило увеличение отчислений по НДПИ до 129.6 млрд рублей (+17%). Отметим и возросшие транспортные издержки, составившие 30 млрд рублей (+30%). В итоге операционная прибыль компании выросла на 22.5%, составив 130.5 млрд рублей. Татнефть обладает очень низкой долговой нагрузкой (18 млрд рублей), что привело к положительному сальдо финансовых статей, сократившемуся почти в три раза – до 5.6 млрд рублей. В 2014 году компания продемонстрировала существенные положительные курсовые разницы. В итоге чистая прибыль компании прибавила 7%, составив 98.9 млрд рублей. В целом отчетность вышла в русле наших ожиданий, мы пересмотрели наши прогноз на будущие периоды, учтя приобретенную в 2016 году долю в Нижнекамскнефтехиме, что сказалось на повышении статьи «Доходы от фин. вложений, учитываемых по методу долевого участия». По нашим расчетам, этот пакет может приносить Татнефти от 5 до 6 млрд рублей в ближайшие несколько лет. После доведения участия Татнефти в «Танеко» до 100% мы снизили вычет по статье «Прибыль, причитающаяся неконтролирующей доле участия», что оказало положительный эффект на прибыль акционеров Татнефти. Отметим, что в ближайшее время мы намерены провести дополнительное исследование по изучению механизмов ценообразования на нефтепродукты на внутреннем рынке, что может повлечь за собой пересмотр финансовых результатов нефтяных компаний в дальнейшем. См. таблицу здесь. Привилегированные акции Татнефти обращаются с P/BV 2015 около 0.75 и входят в число наших приоритетов в нефтяной отрасли. Добавим, что накануне компания раскрыла бухгалтерскую отчетность по РСБУ: именно прибыль, рассчитанная по российским стандартам, является базой для начисления дивидендов. Исходя, из опубликованных цифр, мы считаем, что компания направит около 10.95 рублей на обыкновенную и привилегированную акцию.

|

|

Динамика доллара задаёт тон на финансовых рынках. Доллар и нефть - основные драйверы в последнее время. И на текущей неделе именно гринбек стал ведущим фактором, резко оттеснив все остальные на второй план. Твёрдая в своей мягкости глава ФРС Джанет Йеллен третий день продолжает властвовать над умами и деньгами инвесторов. Индекс доллара уходил вниз к 94,3 п. - уровням октября 2015 года. Но он уже близок к поддержке на 94 п. - минимумам многомесячного диапазона. На наш взгляд, именно падение доллара приводило в четверг к некоторому росту нефтяных цен в отсутствии иных факторов. Котировки подходили к своим локальным сопротивлениям: Brent - к $41/барр., а WTI - к $39/барр. И лишь отскок индекса доллара вверх к 94,61 п. заставил нефтебыков умерить пыл. Сегодня, в пятницу 1 апреля, нефтяные цены наизготовке на психологически и технически важных рубежах-«водоразделах»: Brent - $40/барр., а WTI - к $38/барр. Рынок сейчас под впечатлением политики ФРС ожидает основное событие - отчет о занятости в США. Именно он может подтвердить или опровергнуть наметившийся отскок доллара от «дна» , а нефти - от локальных сопротивлений. И даже важные в иное время хорошие данные по деловой активности в Китае не смогли существенно повлиять на котировки активов. А ведь информация вышла принципиальная. Индекс активности PMI в Поднебесной в марте поднялся с 49 до 50,2 п. Впервые после китайского обвала фондового рынка в августе 2015 г. индекс превысил 50 п. Ведь 50 - это тоже «водораздел», и уровни выше этого рубежа считаются позитивными для дальнейшего роста экономики. Вспомним, что одна из основных причин осторожности Федрезерва в повышении ставок - как раз опасения относительно нестабильности в Китае. Но, очевидно, этот фактор тоже рассматривается инвесторами сегодня через призму отчёта о рынке труда. Сильная занятость - традиционный козырь «ястребов», выступающих за жесткость денежной политики, повышение ставок. Но уж слишком мощный негативный настрой против доллара в последние дни, инерцию тяжело остановить. Одним словом, пока в день смеха доллару не до смеха, напряженность сохраняется. Индекс ММВБ поднялся выше сопротивления 1865 п. на волне роста аппетита к риску из-за снижения доллара и мягкой политики Федрезерва. Однако при некоторой коррекции фондовых индексов в мире ММВБ также может оказаться под давлением и уйти к 1855 п. Марк Гойхман, аналитик TeleTrade

|

|

В среднесрочной перспективе (до полугода) ФРС США при принятии решения по ставке большее внимание будет уделять инфляции (которая находится на уровне 1% годовых), а не данным по рынку труда (где ситуация близка к полной занятости). В марте занятость вне сельскохозяйственного сектора США, вероятно, вырастет на 200 тыс. человек, а уровень безработицы сохранится на отметке 4,9%. Статистика на уровне рыночных ожиданий позволит доллару США лишь отбить некоторые потери, но тенденция его ослабления к высокодоходным валютам сохранится. Улучшение ситуации на внешних рынках создает хорошие возможности для размещения во 2 кв. 2016 года ненаходящимися под санкциями российскими компаниями (и самой РФ) еврооблигаций. В марте «Газпром» привлек кредит китайского Bank of China на 2 млрд. евро, а в дальнейшем успешно разместил еврооблигации на 0,5 млрд швейцарских франков (с погашением в 2018 году под ставку 3,375%). Сейчас в компании «Росатом» также рассматривается вариант получения средств на внешних рынках. В прошлом году компания привлекла синдицированный кредит на 0,3 млрд долл. на 3 года. В апреле на российскую валюту повлияют встреча нефтепроизводителей в Катаре, заседания российского и американского Центробанков. В базовом сценарии мы ожидаем роста цен на нефть марки BRENT до 46,5 долл. за баррель и укрепление рубля до 64,7 рублей за доллар. Больше аналитики от Exness.

|

|

Всех приветствую. S&P500 пока что торгуется в боковике. Сегодня жду нырка чуть ниже, затем продолжения падения. 1. RTS

РТС пока что не собирается падать, по крайней мере постоянным обновлением максимумов он это показывает. Сегодня жду движения к нижней границе, пусть хоть это будет только провокация, но я жду этого движения. 2. EUR/USD: Евро выполнило цель роста. Сегодня жду отката, затем продолжения роста. Баланс лонг. Полный обзор и видео обзор можно посмотреть здесь>>> Все открытые позиции буду дублировать в твиттере. Всем удачных торгов.

|

|

В течение трех последних недель баррель Brent томится в диапазоне $38-42,50. В свете текущей ситуации потенциал роста котировок сейчас ограничен по причине отсутствия свежих катализаторов. С другой стороны, упасть ниже $38 барр. не дают надежды на апрельскую встречу ОПЕК+ в Дохе. На текущем этапе присутствует несколько аргументов «за» и «против» роста цен, и через некоторое время чаша весов непременно склонится в ту или иную сторону. Предлагаем оценить и «взвесить» эти факторы. Итак, в пользу удорожания черного золота в первую очередь говорит перспектива заморозки добычи на январских уровнях. Отметим, что Эквадор и Венесуэла выразили готовность не только к заморозке добычи, но и к ее сокращению. Конечно, о реальном сокращении говорить не приходится, но возможные спекуляции на эту тему способны поддержать котировки нефти. В качестве позитивного фактора также стоит отметить растущий спрос на черное золото со стороны Китая. Напомним, что в прошлом году КНР импортировала рекордные 334 млн тонн нефти. Также растет спрос на углеводороды со стороны американских НПЗ – на минувшей неделе показатель вырос максимально с января. Нельзя не отметить и устойчивое сокращение объемов добычи и буровых установок в США. С другой стороны, в роли сдерживающего фактора выступает высокая неопределенность в отношении переговоров в формате ОПЕК+. Здесь имеют место сомнения в фактической эффективности этой инициативы в случае ее реализации и последующем соблюдении потенциальных договоренностей, а также в реальной вероятности достижения консенсуса. Не будем забывать и об Иране, который находится в стадии наращивания добычи. К слову, в марте добыча внутри ОПЕК увеличилась на 100 тыс. барр. именно благодаря Ираку и Ирану. Саудовская Аравия сохранила текущие уровни производства. Немалую угрозу при текущих ценах представляет потенциальная активизация американских сланцевиков, которые способны сделать это довольно оперативно. Также беспокойство вызывает непрерывный рост запасов черного золота в США, которые продолжают обновлять рекордные максимумы. По сути, как раз это противостояние факторов не «пускает» Brent за пределы текущего среднесрочного диапазона. Безусловно, ключевую роль в этой игре сыграет встреча нефтеэкспортеров 17 апреля. Вплоть до этого момента, если не произойдет ничего грандиозного, баррель будет топтаться в обозначенных рамках. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

На вчерашних торгах рубль продолжил пользоваться спросом, извлекая выгоду от повсеместных продаж доллара. Определенную поддержку валюте оказал локальный разворот вверх барреля Brent, который в моменте уходил ниже уровня $40/барр. Давление на котировки оказали известия о том, что в марте страны ОПЕК нарастили объемы добычи на 100 тыс. барр./сутки. Пара доллар/рубль, в очередной раз обновив минимумы декабря 2015 года, к закрытию обосновалась в районе 67 руб. Евро/рубль финишировала на уровне 76,50 руб., потеряв свыше 1%. Стоит отметить, что российская валюта довольно успешно игнорирует удешевление черного золота, сосредоточившись на слабости доллара. На текущий момент рубль выглядит переоцененным в сравнении с котировками нефти, что это свидетельствует о потенциале более энергичного ослабления валюты в случае падения Brent. Впрочем, в ближайшей перспективе масштабного снижения энергоносителя не ожидается, поскольку в качестве «подушки безопасности» в течение двух ближайших недель будут выступать ожидания в отношении дохийских договоренностей о заморозке добычи. А значит, этот фактор риска для рубля носит ограниченный характер. К тому же, недавняя сверхмягкая риторика Дж. Йеллен поддерживает спрос на рисковые активы, коими являются и нефть, и рубль, оказывая давление на доллар. Сегодня краткосрочным фактором риска для российской валюты станет ключевой отчет по занятости в США. Если результат окажется выше прогнозов, доллар может краткосрочно укрепиться. Однако мы не считаем, что после столь радикальных перемен в тоне Федрезерва этот релиз будет иметь большое значение. В течение дня возможны попытки доллара заглянуть за отметку 68 руб., однако в конечном итоге пара будет тяготеть к уровням ниже 67, где в роли ближайшей поддержки выступит область 66,50 руб. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

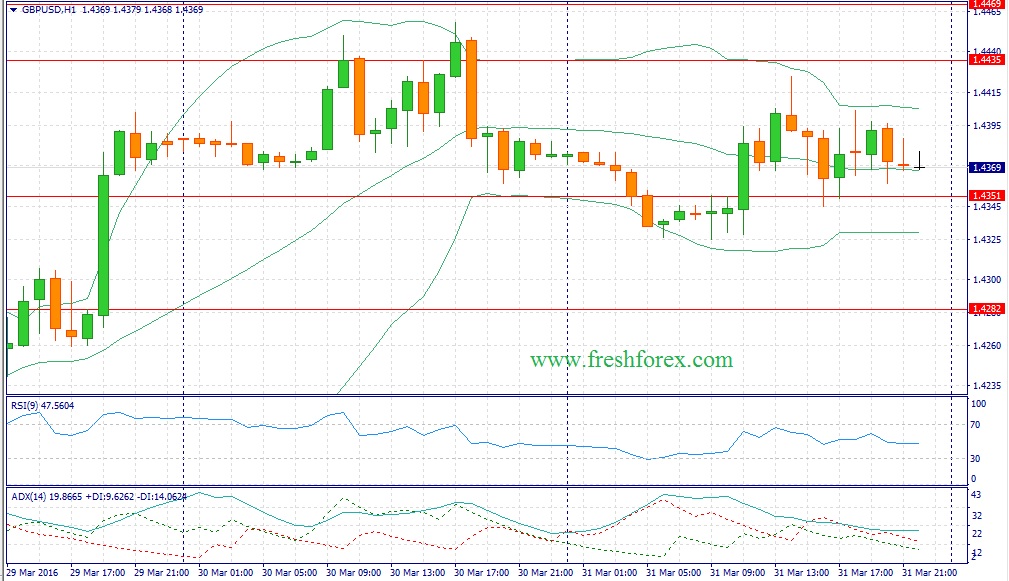

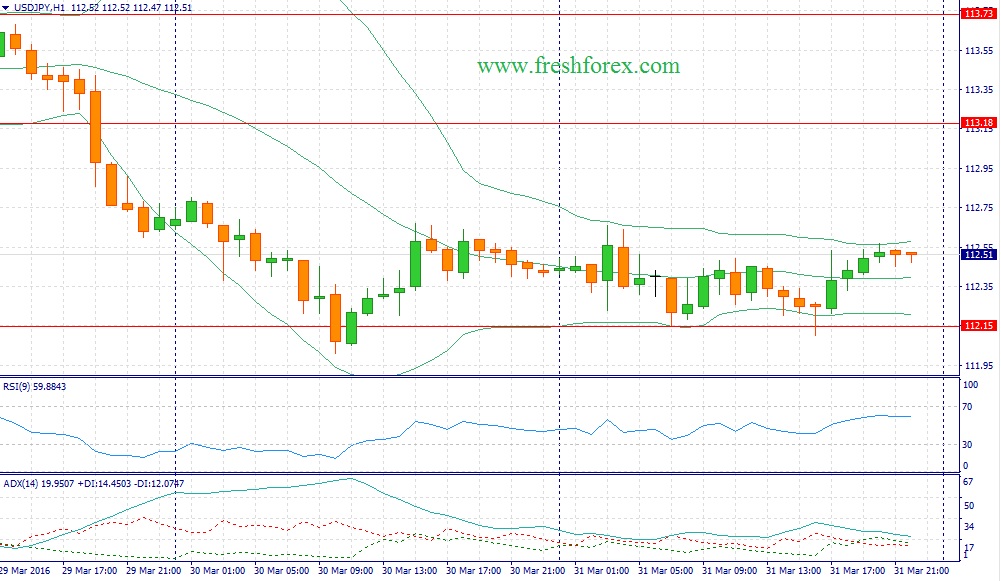

События, на которые следует обратить внимание сегодня: 02.50 мск. Япония: Индекс активности в секторе крупных производителей Tankan за 1 квартал (предыдущее значение 12; прогноз 8). 04.00 мск. Китай: Индекс PMI для производственной сферы за март (предыдущее значение 48.0; прогноз 48.3). 11.30 мск. Великобритания: Индекс PMI для производственной сферы за март (предыдущее значение 50.8; прогноз 51.3). 15.30 мск. США: Уровень безработицы за март (предыдущее значение 4,9%; прогноз 4,9%). 15.30 мск. США: Изменение числа занятых в несельскохозяйственном секторе за март (предыдущее значение 242K; прогноз 208K). 15.30 мск. США: Изменение средней почасовой оплаты труда за март (предыдущее значение -0.1% м/м; прогноз 0.2% м/м). EUR/USD: Первый день месяца будет богат на важную макроэкономическую статистику. В первой половине дня следует обратить внимание на публикацию данных из Китая по PMI производственного сектора, поскольку именно этот отчет определит спрос на “рисковые активы” до публикации данных по рынку труда в США. Консенсус-прогноз экономистов инвестиционных банков предполагает рост показателя на 0,3 п. по сравнению с февралем. Данный индикатор последние двенадцать месяцев находится в негативной области (ниже 50%), однако, хороший отчет по прибылям китайских корпораций позволяет рассчитывать на выход умеренно позитивных данных. В этой связи, инвесторы могут начать частично фиксировать прибыли по длинным позициям, поскольку единая европейская валюта торгуется на 5-ти месячном максимуме. И всё же основным событием дня станет отчет по рынку труда в США за март. Участники валютного рынка будут внимательно следить за цифрами из Штатов, поскольку в случае выхода хороших данных можно ожидать усиления слухов на тему грядущего повышения ставок ФРС США. Сегодняшний отчет можно разделить на два блока: занятость (уровень безработицы и Non-farm) и средний заработок. Обычно трейдеры фокусируют своё внимание на первом блоке, однако FOMC сейчас не беспокоятся за занятость, поскольку уровень безработицы находится ниже 5%, а по итогам 2015 года в экономике было создано 2,73 млн. новых рабочих мест, что на 9,7% больше, чем средний уровень за последние три года. Необходимо отметить, что к текущему дню у нас есть не все опережающие индикаторы Non-farm, поскольку они публикуются в начале месяца, а месяц только стартовал. В этой связи, достаточно трудно сделать качественный прогноз по занятости в несельскохозяйственном секторе. Опубликованные индикаторы указывают на выход данных по Non-farm в пределах диапазона 205 -220 тыс. И всё же, главный отчет – это данные по среднему заработку, рост доходов населения будет способствовать росту инфляции, о которой так сильно переживает Д. Йеллен. Лишь только выход показателя лучше консенсус-прогноза окажет доллару сильную поддержку (можно ожидать снижение пары EUR/USD более 120 п.). Торговые решения: Позиция Buy если в 15.30 мск. значение средней почасовой оплаты труда -0,1% и менее – take profit 50 п. Позиция Sell если в 15.30 мск. значение средней почасовой оплаты труда +0,3% и более – take profit 100 п.  GBP/USD: Накануне инвесторы достаточно вяло отреагировали на негативный релиз по платежному балансу Великобритании за 4 квартал. Отрицательное сальдо увеличилось на 32,7 млрд. фунтов, что на 14,73% больше, чем за аналогичный период годом ранее. Сегодня, в первой половине дня ход торгов определит отчет по PMI производственной сферы. Данный показатель в феврале упал до минимального уровня с апреля 2013 года и сегодня, чтобы фунт стерлингов получил сильную поддержку необходимо значение выше 52,1. Шансы на такой исход невелики, поскольку заводские заказы сокращаются последние одиннадцать месяцев подряд. Однако есть один позитивный фактор, которые обязательно отметят менеджеры по закупкам в производственной сфере: с начал текущего года кросс-курс EUR/GBP вырос на 7,4%, что будет увеличивать конкурентоспособность британской продукции в Старом свете. На долговом рынке доходность государственных облигаций Великобритании растет по отношению к своим аналогам из США и германии, что также играет на руку “быкам”. Во второй половине дня, как было отмечено ранее, необходимо следить за показателем среднего заработка в США за март. Именно этот отчет и станет ключевым сегодня. Торговые решения: Позиция Buy если в 11.30 мск. PMI производственного сектора 52,2 и более и менее – take profit 50 п. Позиция Sell если в 11.30 мск. PMI производственного сектора 50,5 и менее – take profit 50 п.  USD/JPY: В течение дня следует открывать длинные позиции. Япония сегодня опубликует отчет по индексу активности в секторе крупных производителей Tankan, который, на мой взгляд, не сможет порадовать инвесторов позитивными данными. Показатель PMI производственного сектора в первом квартале демонстрировал негативную динамику и по итогам марта ушел в отрицательную область (49,1%). Нельзя обойти стороной и укрепление японской валюты, которое негативно сказывается на деятельности экспортеров. На минувшей недели правительство Страны восходящего солнца также подтвердило негативный тренд – прибыли корпораций будут демонстрировать снижение. В этой связи, до открытия торгов в Соединенных Штатах следует ожидать преобладания “бычьих настроений”. Далее, ход торгов определит отчет по рынку труда. Восходящая тенденция может продолжиться только лишь в том случае, если данные по среднему заработку не разочаруют инвесторов. На этом фоне, в первой половине дня следует открывать позиции Buy на снижение котировок в область 112.40/112.15 и фиксировать прибыль на отметке 112.90.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

|

|