|

|

|

После бодрого начала дня российские фондовые индексы перешли к снижению на фоне нисходящей коррекции котировок нефти сорта Brent, которые вернулись в район $41. Продолжающиеся пасхальные каникулы в большинстве европейских стран обусловили пониженные объемы торгов в отсутствие внешних драйверов. Во второй половине дня ММВБ теряет 0,80%, тестируя уровень 1850 пунктов. РТС просел на 0,65%. Рубль пока удерживается в плюсе, осциллируя в районе 68 руб. в паре с долларом. Большинство голубых фишек торгуется на отрицательной территории. Исключение составляют ФСК ЕЭС (+1,22%), «Разгуляй» (+5,71%), «Башнефть» (+0,68%). Сегодня стало известно, что на госпакет «Башнефти» в размере 75,08% плюс 1 акция претендует компания «Татнефтегаз», во временное владение на 10 лет. «Газпром» (-0,55%) выполнил программу заимствований на текущий год и в ближайшее время не планирует ее продолжать. Напомним, что в 2016 году компания привлекла 5-летний кредит на 2 млрд евро в Bank of China, а также разместила евробонды на сумму 500 млн швейцарских франков сроком погашения в ноябре 2018 года. Новые займы понадобятся «Газпрому» в том случае, если цена на нефть составит 20 долларов за баррель. Отечественные бенчмарки продолжат консолидацию без четко заданного направления движения до конца сегодняшней сессии, ориентируясь на динамику нефти. Если котировки черного золота снова опустятся ниже $40/барр., продажи на российском рынке могут ускориться, что также окажет дальнейшее давление на бумаги нефтегазового сектора. Уже завтра с полноценным возвращением Европы к торгам активность на отечественных площадках оживится. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

Сегодня доллар может снизиться ниже 68 рублей из-за роста цен на нефть марки BRENT до 41,5 долл. за баррель. Поддержку ценам на нефть оказали данные по числу нефтяных установок в США, которое на прошлой неделе снизилось на 15 до 372. В пользу рубля играет и продолжающийся налоговый период в РФ. В пятницу однодневная ставка межбанковского кредитования оказалась на 12 б.п. выше ключевой. Между тем, представители ЦБ РФ и Минфина заявляют о том, что активное расходование средств Резервного фонда в текущем году может привести к профициту ликвидности в российском банковском секторе. Это повлечет перемещение ставок межбанковского кредитования в РФ из области 11-12% в область 10-11% (при сохранении ключевой ставки на уровне 11%). ЦБ РФ не видит в этом проблем (фактически это смягчение денежно-кредитной политики в РФ) и считает, что благодаря депозитным аукционам и продажам облигаций, выпущенным самим регулятором, он сможет абсорбировать избыточную ликвидность в РФ. Минфин видит опасность создания финансового пузыря в РФ, который случится, если межбанковские ставки будут ниже уровня прогнозируемой инфляции. Он готов помочь ЦБ РФ. В качестве основных мер предлагается увеличить ставки взноса в систему страхования вкладов и размещения Федеральным казначейством средств на счета коммерческих банков РФ. По словам замминиста финансов РФ Алексея Моисеева, правительство РФ скоро введет дополнительное ограничение по размещению государственных средств на счета банков (критерии «хороших» банков - капитал банка должен превышать 25 млрд рублей, и банк должен быть докапитализирован через АСВ). Больше аналитики от Exness.

|

|

В связи с католическими праздниками во многих странах объёмы торгов ограничены. Рынок «тонкий», и волатильность невысока. Прорывов достигнутых уровней не случится. Сигналы, поступающие в последние дни, противоречивы для нефтяного рынка. С одной стороны, есть рост американского ВВП в 4 квартале на 1,4% против 1% по прошлому значению и прогнозу. Это усиливает вероятность повышения процентной ставки и идёт в унисон с последними «ястребиными» заявлениями членов ФРС. Возможность увеличения ставки, удорожание денег и укрепление доллара - негатив для нефтяных цен. С другой стороны, число нефтяных установок за неделю до 25 марта снизилось на 15 ед., после повышения на 1 ед. неделей раньше. Это снова напомнило о факторе сокращения добычи в США. И взметнуло котировки Brent к 41,4, а WTI - к 39,9 дол/барр. Однако в начале недели из-за отсутствия значимых новостей можно предположить диапазонную торговлю. Общие драйверы давления предложения вряд ли позволят увести котировки выше сопротивлений 42 и 41 дол/барр. соответственно по маркам. В то же время поддержкой при движении вниз выступают уровни 40 и 39 дол/барр. Индекс ММВБ может продолжить коррекцию вслед за некоторым понижениям азиатских фондовых индексов. Однако, вероятно, пределом такого снижения выступит уровень 1855 п. Для пары доллар/рубль возможно определённое ослабление к 67-68 дол/руб, поскольку она пока «не отработала» последнее повышение нефтяных цен. Кроме того, поддержку оказывает и налоговый период. Однако в дальнейшем на горизонте ближайших дней вероятно вновь тестирование уровня 69,5 руб/дол. Марк Гойхман, аналитик TeleTrade

|

|

Парадоксы, которые работают при случайном блуждании пьяного человека и при игре в казино, работают и на биржевом рынке. И зачастую работают неожиданным образом, разоряя незадачливых, а подчас и опытных трейдеров. Большинство трейдеров знают важное правило биржевой игры: если ты купил акцию, а она подешевела, то не спеши её продавать. Скорее всего, она рано или поздно вернётся на былую позицию, да ещё и пойдёт вверх. Вопрос лишь в том, когда это произойдёт. Очень часто трейдер ждёт месяц, год, десять лет — а цена акции “на место” не возвращается. Вроде бы и фирма не банкрот, и кризисов особых нет — но котировка как когда-то просела, так и “толчётся” недалеко от цены покупки. И скачет по всякому, а возвращаться не хочет. Как будто специально, чтобы тебе “насолить”. Но злого умысла тут нет, а есть очередной парадокс теории игр. Беспроигрышная игра с нулевой выгодой Поставим следующую задачу. На бирже есть множество акций с разными ценами. За день цена каждой акции может равновероятно увеличиться или уменьшиться на доллар. Инвестор заходит на биржу раз в день. В первый день он покупает первую попавшуюся акцию в количестве 1000 штук. Затем он ждёт, когда цена акции поднимется на доллар. После этого он продаёт весь пакет акций (получив прибыль $1000) и тут же покупает какую-то новую акцию в том же количестве 1000 штук. Затем он ждёт их подорожания на доллар, тоже продаёт (вновь с прибылью $1000), и так далее.

Предположим, что ни одна фирма разориться не может, даже если цена акций отрицательна. Поэтому игра для инвестора беспроигрышна: при каждой сделке он лишь приобретает выгоду. Зададим два вопроса. - Каким будет среднее время ожидания подорожания акции на доллар?

- Каким будет средний доход инвестора?

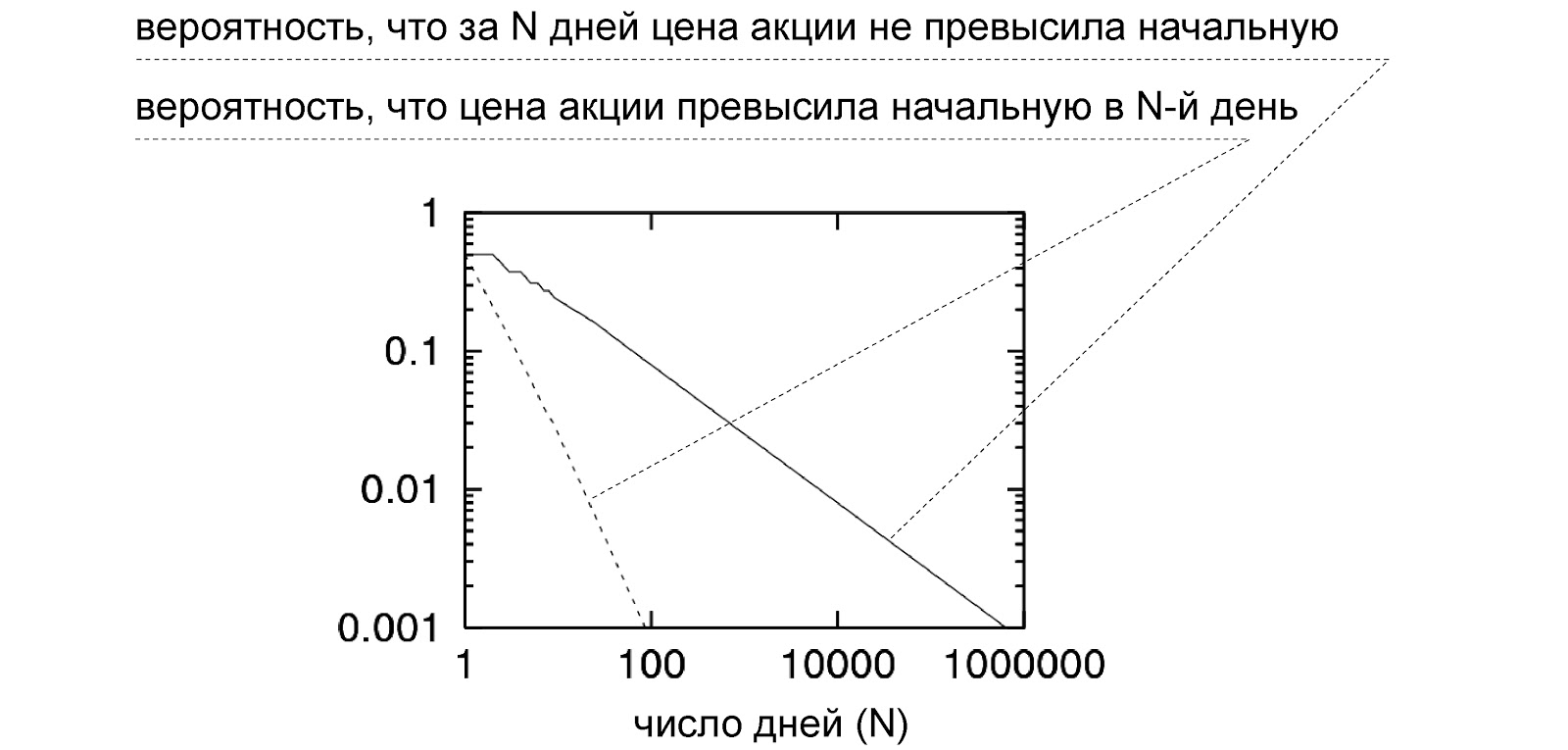

Это новая формулировка всё той же задачи о случайном блуждании точки и времени её возврата к начальному значению (точнее — о пересечении начального значения). И мы знаем, чего здесь следует ожидать. Вновь приведём знакомые графики.

С вероятностью ½ пакет удастся выгодно перепродать уже на следующий день, с вероятностью ⅛ — через три дня, и так далее. Примерно в каждом десятом случае ожидание затянется на 100 дней, в каждом сотом — на 10 тысяч дней, в каждом тысячном — на миллион дней (три тысячи лет). При неограниченном времени игры среднее время ожидания будет стремиться к бесконечности, а средний доход — к нулю. Хотя эта задача идеализирована, она даже в такой простой формулировке объясняет, почему описанная тактика биржевой игры — не панацея для неограниченного обогащения. Трейдеры знают, что описанная ситуация — это игра на заявке типа Take Profit: продать акцию, как только её цена на указанную величину превысит цену покупки. Эта тактика, действительно, почти беспроигрышна (если не учитывать комиссий), но в чистом виде толку от неё немного. Поэтому попробуем усложнить задачу. Быть может, некоторые новые условия позволят сделать игру выгодной? Бесконечность можно убрать, а ноль и ныне там Оставим условия задачи теми же, но введём одно дополнительное ограничение: если акции не подорожали на доллар за X дней, инвестор всё равно продаёт их, пусть и с убытком. - Каким будет средний доход инвестора?

- При каком X игра наиболее выгодна?

Ограничение на время цикла купли-продажи “разрубает гордиев узел” бесконечных решений, но грозит убытком. Чего будет больше — прибылей или убытков? Предположим, что инвестор решил отсечь лишь самые длинные “полёты”, установив X=100. Если котировка не вернулась к нужному значению за100 дней (3 месяца), то акция продаётся. Как уже известно из задачи о пьяницах, убыток, скорее всего, составит порядка $10000 (котировки будут находиться ниже начального значения на $10, и таких акций — 1000 штук). Вероятность такого события — примерно 1/10. В остальных 9 случаях инвестор получит выгоду по $1000 за сделку. Получается, что прибыли примерно равны убыткам, и игра не стоит свеч. Те же проблемы будут при любых больших X, когда доля слишком длинных полётов (полётов Леви) пропорциональна квадрату X. Но может быть, игра будет выгодной при малом X, когда степенной закон не работает? Очевидно, что ставить X=1 нельзя, ибо тогда в одной половине случаев акции будут продаваться с выгодой $1000, а в другой половине — с таким же убытком. При X=3 выгодными будут ⅝ от всех сделок, а невыгодными — ⅜. Прибыль во всех выгодных сделках будет равна $1000. Две трети невыгодных сделок дадут убыток $1000, а одна треть — $3000. Средний выигрыш равен $(5*1000-2*1000-1*3000)/8=$0. И то же получается вообще при любом X. Ограничить не время, а убытки? Прочитав предыдущий раздел, практикующий трейдер скажет: наверное, неправильно ограничивать время блуждания котировки, когда можно напрямую ограничить убытки. То есть поставить заявку Stop Loss, которая продаёт акции, цена которых спустилась от начального значения на M долларов. Но степенные законы распределений коварны, и таким ограничением в нашей задаче всё равно нельзя добиться выгоды.

Если M=-1, то невыгодно будет продаваться каждый второй пакет акций — это нас не устраивает. При M=-2 ситуация сложнее. С вероятностью ½ инвестор получит выгоду $1000 уже в первый день, но с вероятностью ¼ он получит убыток $2000 во второй день. С вероятностью ⅛ он получит $1000 в третий день, но с вероятностью 1/16 получит убыток $2000 в четвёртый день. Сколько бы мы ни продолжали этот ряд, средний опять выигрыш равен 0. И то же будет при других значениях M. Убыток всегда пропорционален M, а вероятность этого убытка — обратно пропорциональна M. В сухом остатке, средний убыток равен средней прибыли. Вовремя выйти из игры? Предпримем последнюю попытку найти выгодную тактику в этой странной игре. Можно поверить, что при бесконечной игре средний выигрыш равен нулю. Ещё понятнее, почему невыгодна игра при “обрубании” полётов с явным убытком. Но почему бы не совершить, например, строго ограниченное число сделок за явно достаточный период времени? Например, 10 сделок за 10 лет. Не “обрубать” полёты котировок, а ждать, сколько потребуется. На первый взгляд, на интервале в 10 лет должны почти гарантированно поместиться все сделки. Но оказывается, что даже при скромной цифре в 10 сделок это не совсем так. Вероятность, что хотя бы одна сделка продлится дольше 10 лет, составляет порядка десяти корней из 1/3650, то есть 0.1676. А это немало. Впрочем, едва ли затянувшаяся сделка будет в этой череде первой. Есть ненулевая (и весьма большая) вероятность, что инвестор всё же успеет совершить несколько сделок. И все они будут с положительной выгодой. Значит, средний ожидаемый доход всё же положителен? Увы, в наши рассуждения вкралась ошибка. Мы не разобрались, что будет, если одна из позиций всё-таки осталась незакрытой. А это, фактически, означает долг. И если всё аккуратно вычислить, то вероятный размер этого долга составит ровно столько, сколько инвестор успел заработать. Точно как в случае, когда мы “обрубаем” затянувшийся возврат. Итак, наши попытки найти заведомо выигрышную тактику в данной игре напоминают поиск “вечного двигателя” — попытку обмануть тот простой факт, что скачки котировок полностью случайны и движение вверх и вниз равновероятно. Это типичная игра с нулевой суммой. Ближе к реальности Теперь необходимо всерьёз поставить вопрос: какое отношение все эти рассуждения имеют к реальности? Задача о пьяницах была шуточной и содержала грубые упрощения. Задача о казино была уже более серьёзной, так как казино может строго задать даже самые вычурные правила. Но всё-таки она касалась игры. А когда мы рассуждаем о котировках, стоит вопрос о работе реального финансового мира, работе производств, распределении богатств и т. д. И если бы рынок действительно работал как описанный генератор случайных чисел, то играть на колебаниях цен было бы бессмысленно. Успешных профессиональных трейдеров не могло бы существовать. Все трейдеры были бы не более, чем игроками в казино. Но реальная жизнь — это не идеальная математика и не казино. Вот лишь несколько отличий. - На реальном рынке не бывает бесконечных денег.

- Реальные фирмы могут разоряться.

- При реальной торговле брокер берёт за сделку комиссию

- Реальные акции могут давать дивиденды.

- Реальная статистика скачков цен не полностью случайна, ибо есть политика и многое другое.

- На реальных котировках бывают не только долларовые скачки, а какие угодно.

- На реальных котировках, помимо случайного движения, существуют циклы.

Некоторые из этих факторов (дивиденды, циклы, зависимость рынка от политики) облегчают жизнь трейдера. Но некоторые (комиссии, разорение фирм) — усложняют. Главный проблемный факт, который есть не только в идеализированных моделях, но и в реальной торговле — это степенная статистика времён возврата цен на прежние позиции (и полёты Леви). Колебания на реальном рынке не совсем случайны, но если мы многократно отследим времена возврата котировок к начальному положению, мы получим знакомые нам графики, которые выглядят как прямые в дважды логарифмическом масштабе. Действительно, котировки чаще всего возвращаются через короткое время. Но если не возвращаются долго — то на них можно махнуть рукой.

Благодаря быстрым внутридневным циклам в течение дня цена акции может несколько раз вернуться на прежнее место. И этим активно пользуются так называемые скальперы: купил акцию по цене $50, через секунду она стала $49.99, а ещё через секунду — $50.01. Скальпер продал её и получил выгоду. Выгодный скальпинг возможен благодаря неполной случайности колебаний и наличию циклов. Но и здесь необходимо помнить о возможностях больших полётов. Если скальпер утратил внимание, а цена акции случайно просела на целый доллар (в 100 раз сильнее, чем он рассчитывал), то не стоит думать, что она вернётся через 100 секунд. Если тренд будет положителен, она вернётся через 10000 секунд, а если отрицателен — то может просесть на десятилетия и века. А для трейдера, который хочет заработать здесь и сейчас — это не слишком отличается от бесконечного времени возврата. Не только в идеализированной задаче, но и на реальном рынке цена, далеко отошедшая от начального положения, может колебаться там сколько угодно. Её ничто не “тянет” обратно. Если говорить в математических терминах, в начальной точке нет никакого аттрактора, она ничем не лучше других. Есть вероятность, что котировка будет возвращаться бесконечно долго. И если при идеальном случайном блуждании вероятность этого бесконечно мала, то в реальном мире вероятность невозврата конечна, например, потому что фирма может обанкротиться.

|

|

Всех приветствую. S&P500 закрылся перед выходными после отбития 2012, которые, как вы помните, я и ждал всю прошлую неделю. Сегодня жду продолжения роста Баланс лонг. 1. RTS РТС закрыл неделю делая откат к последнему падению, но думаю, он его еще не доделал. Так что сегодня жду еще одного импульса выше, после чего еще одного удара на 84. 2. EUR/USD: Евро всю пока что идет в четко шортовой динамике. Пока не будет существенно реакции со стороны покупателей, играть в лонг крайне опасно. Я думаю, что такими темпами мы увидим 1,1050 и только потом какой-то отскок. 3. GOLD: Золото цель по золоту уход ниже 1200. Сегодня возможен откат, если его не будет, то на младшем тф можно искать точки присоединения к шорту. 4. GBP/USD: Фунт на прошлой недели поставил минимум, как мне видится, нового большого боковика. Сегодня жду движения 1,4250. Все открытые позиции буду дублировать в твиттере. Всем удачных торгов. Источник статьи и видео обзор http://5dtrade.com/r6p

|

|

Нефть возвращается к полноценным торгам после длинных пасхальных выходных – в последний день минувшей пятидневки фьючерсы не торговались по случаю празднования Страстной пятницы. С каким настроем будут торговаться котировки и на что стоит обратить внимание на этой неделе? Главные факторы, влияющие на текущее ценообразование на рынке черного золота, все те же: ожидания встречи ОПЕК+ в Дохе и данные по запасам углеводородов в США. Безусловно, здесь по-прежнему присутствует довольно высокая степень неопределенности, однако в целом мы ожидаем консолидации котировок Brent в диапазоне, верхняя граница которого будет обозначена максимумом текущего года на уровне $42,50. Фундаментальных поводов для роста выше этой отметки у нефти в ближайшее время не предвидится. Позитивные ожидания относительно дохийских договоренностей уже преимущественно заложены в цены, следовательно, любые благоприятные сигналы с этого фронта будут вызывать лишь краткосрочную и ограниченную реакцию вплоть до 17 апреля. А в случае разочарования – если, к примеру, на рынке усилятся разговоры о бессмысленности идеи заморозки добычи – цены могут на время вернуться под отметку $39. Немалое внимание котировки уделят еженедельным данным по запасам энергоносителя в США, особенно после столь масштабного прироста объемов на минувшей неделе. Если во вторник показатели от APIотразят более скромное увеличение запасов,Brent будет готовиться к позитивной реакции на отчет Минэнерго США в среду. Однако чем больше будет расхождение цифр в негативную для нефти сторону, тем активнее будут продажи черного золота в ответ на релиз. Частично нивелировать потенциальный негатив от роста запасов может сокращение объемов добычи углеводородов в США. Таким образом, ожидаем, что на текущей неделе актив будет оставаться в диапазоне $42,50-$38,30 и нащупает зону комфорта вблизи отметки $41. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

На торгах пятницы рубль укрепился к доллару и евро. Пока внешние площадки праздновали предпасхальную Страстную пятницу, наша валюта смогла воспользоваться внутренним драйвером – спросом на рублевую ликвидность. На 25 марта как раз пришлись пиковые платежи в рамках налогового периода, оказавшие рублю поддержку. Также валюта пользовалась спросом благодаря восстановлению нефти сорта Brent накануне выше $40/барр. В итоге доллар/рубль и евро/рубль закрылись в районе 68,50 руб. и 76,50 руб. соответственно. В начале новой недели ожидаем консолидации национальной валюты. Однако не исключено снижение рубля в паре с долларом. Пик налогового периода уже пройдет, и остаточный эффект от этого фактора вряд ли поддержит интерес к валюте. Кроме того, котировки, скорее всего, будут отыгрывать пятничный отчет из США, где оценка роста экономики за четвертый квартал была пересмотрена в сторону резкого повышения, от +1,0% до +1,4%. Таким образом, доллар может получить поддержку по всему спектру рынка, что способно оказать давление на рубль. В целом не ожидаем высокой торговой активности, так как большая часть зарубежных площадок сегодня продолжает праздновать католическую Пасху. Котировки пары доллар/рубль могут делать попытки тестирования уровня 69 руб., однако импульс движения будет носить ограниченный характер. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

События, на которые следует обратить внимание сегодня: 15.30 мск. США: Основной индекс расходов на личное потребление за февраль (предыдущее значение 0.3% м/м; прогноз 0.2% м/м). Великобритания, Германия, Швейцария – банковский выходной. EUR/USD: Сегодня мы вновь не увидим сильных движений в данной валютной паре. Да и откуда им взяться, если большинство финансовых институтов сегодня не работает. Уже завтра можно ожидать всплеска волатильности, поскольку участники рынка вернутся на работу после четырехдневного отдыха. А сегодня есть возможность для заработка только в американскую торговую сессию, когда будет опубликован отчет по PCE. Индикаторы розничной торговли и продаж жилья указывают на то, что американцы начинают больше сберегать, чем тратить и в этой связи, сегодня не приходиться рассчитывать на выход сильных данных. В этой связи, во второй половине дня можно ожидать умеренного роста пары EUR/USD, однако, на мой взгляд, этот рост будет очень скромный на фоне низких объемов. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1.1130 -1.1215.  GBP/USD: В течение дня следует ожидать преобладания “бычьих настроений”. В американскую торговую сессию будет опубликован релиз по расходам на личное потребление в США за февраль, который оказывает важное влияние на ВВП. Показатель розничных продаж для “контрольной группы”, который тесно коррелирует с PCE, по итогам февраля не изменился, а с начала текущего года роста составил 0,2%. Таким образом, сегодня можно ожидать выхода данных чуть хуже консенсус-прогноза, что будет негативно воспринято участниками рынка и окажет давление на американский доллар. Таким образом, можно ожидать продолжение коррекционного, восходящего движения в данной валютной паре. Однако, на фоне низкой ликвидности не стоит рассчитывать на мощный рост котировок. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1.4120/1.4100 и фиксировать прибыль на отметке 1.4155.  USD/JPY: Снижение котировок в данной валютной паре следует использовать для открытия длинных позиций по двум причинам. Во-первых, “аппетит к риску” по-прежнему сохраняется: в пятницу азиатские индексы Nikkei 225 и Shanghai Composite потяжелели на 0.6%. Этот фактор будет оказывать давление на йену, как валюту фондирования в операциях carry trade. Во-вторых, опубликованные в минувшую пятницу данные по инфляции в Японии за февраль вызвали изменение дифференциала показателей CPI Японии и США в пользу последних. Если в январе спрэд составил 0,1%, то уже в последний зимний месяц он увеличился на 0,43%. Инфляция является важнейшим макроэкономическим индикатором и инвесторы продолжат отыгрывать этот фактор в краткосрочной перспективе. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 113.20/112.90 и фиксировать прибыль на отметке 113.50.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

|

|