|

|

|

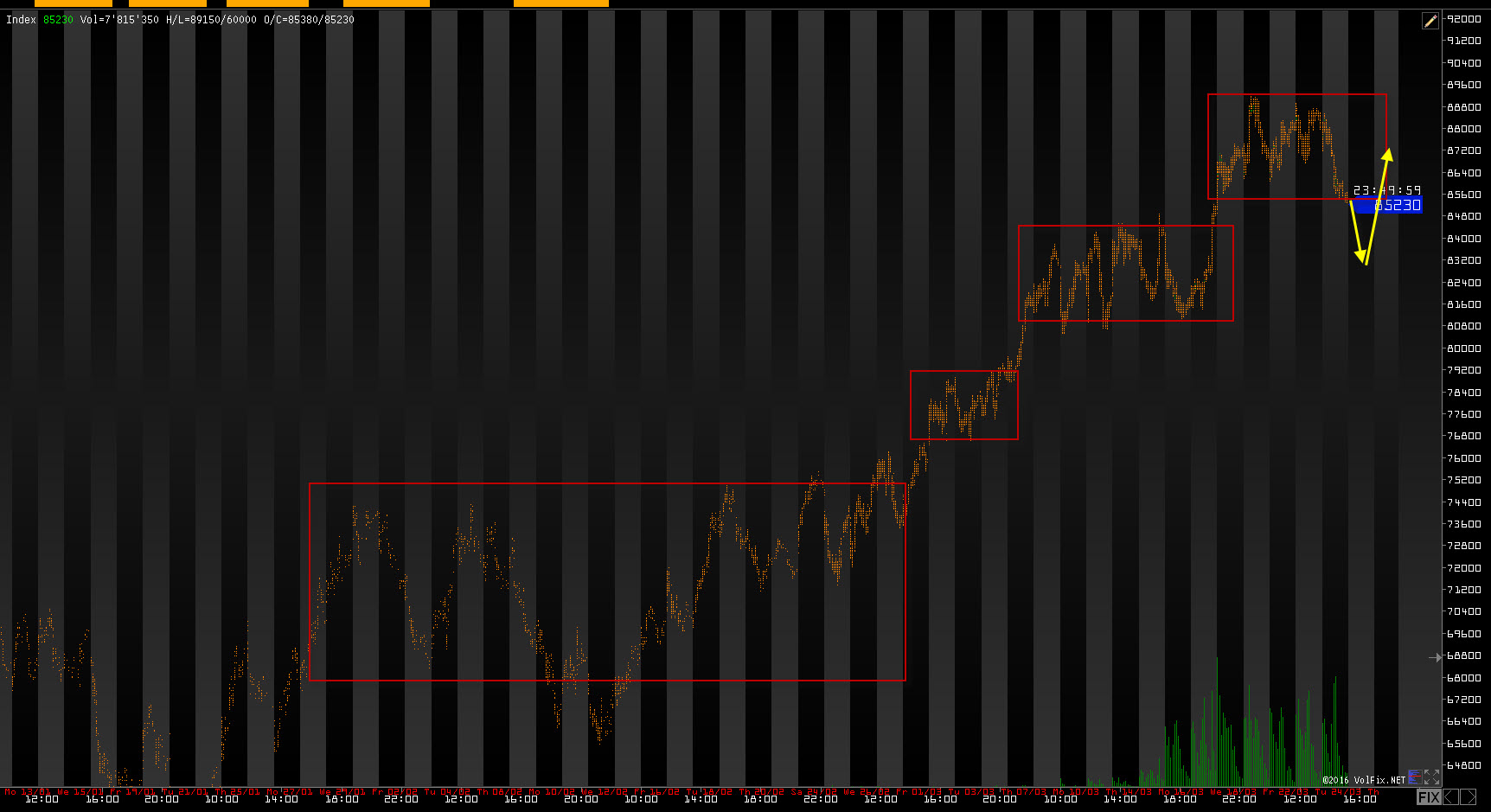

Всех приветствую. S&P500 начал движения к 2016. Сегодня жду падения до точки входа в лонг. 1. RTS

РТС не нашел поддержки на 86500, что дает ему возможности пойти ниже. На этом движении ниже буду ждать появления покупателей, которые и остановят падение. Думаю, что фьючерс найдет поддержку именно в районе 84-83. 2. EUR/USD: Евро вновь сделало минимум. И пока что я жду еще одного удара ниже. Полный обзор и видео обзор можно посмотреть здесь>>> Все открытые позиции буду дублировать в твиттере. Всем удачных торгов.

|

|

В среду рубль скорректировался от максимумов текущего года вслед за дешевеющей нефтью. Баррель Brent опустилась ниже уровня $41/барр., встретив поддержку в районе $40,50. Вчерашний отскок выглядел вполне логичным ввиду перекупленности валюты. Получив соответствующий сигнал от сырьевого сегмента, рубль двинулся в аналогичном направлении. По итогам торгов национальная валюта подешевела на 1,76% и 1,48% к доллару и евро соответственно. Силы черного золота подорвал неблагоприятный отчет Минэнерго США, согласно которому на прошлой неделе запасы углеводородов подскочили на 9,4 млн барр., втрое превысив прогноз. Однако были и позитивные моменты: добыча нефти в стране продолжила снижаться (-30 тыс. барр./сутки), а также сократились запасы в Кушинге и запасы бензина. Сегодня энергоноситель, возможно, будет какое-то время отыгрывать очередное разочарование данными Минэнерго, что будет подталкивать пару доллар/рубль к дальнейшему росту. Однако ниже уровня $40, где Brent сформировала локальную поддержку, котировки вряд ли уйдут. Ограниченный потенциал падения нефти и возможное возобновление покупок на текущих привлекательных уровнях могут обусловить возобновление восходящего движения российской валюты. Также стоит помнить о налоговом периоде, который до конца недели будет оказывать рублю поддержку. Таким образом, изначально возможны попытки пробоя отметки 69 в паре доллар/рубль с последующей коррекцией вниз. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

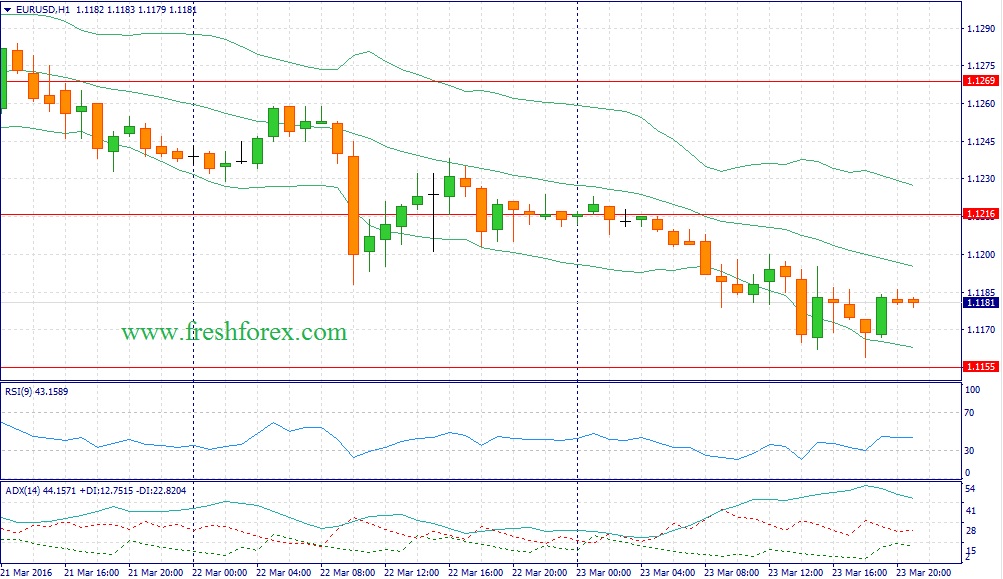

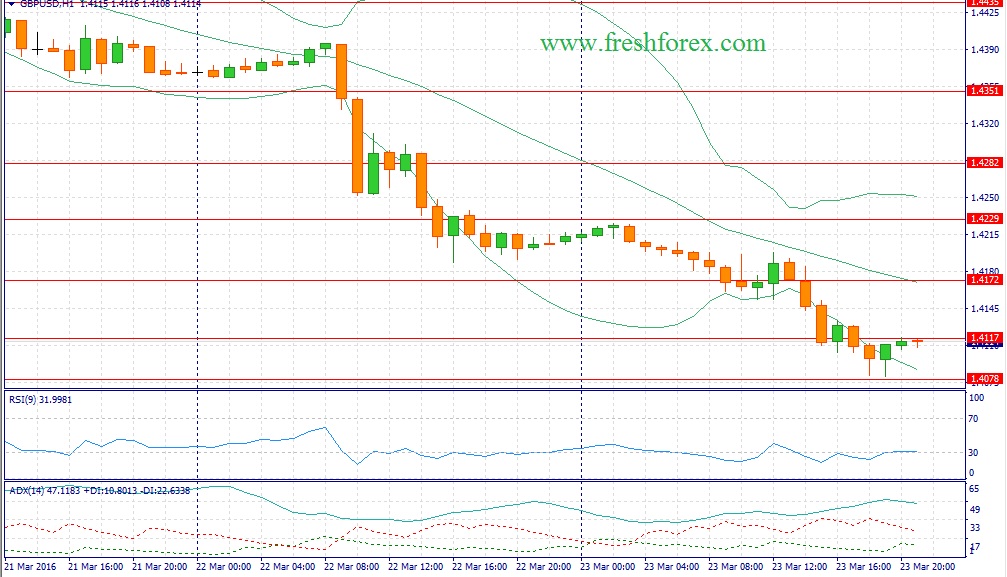

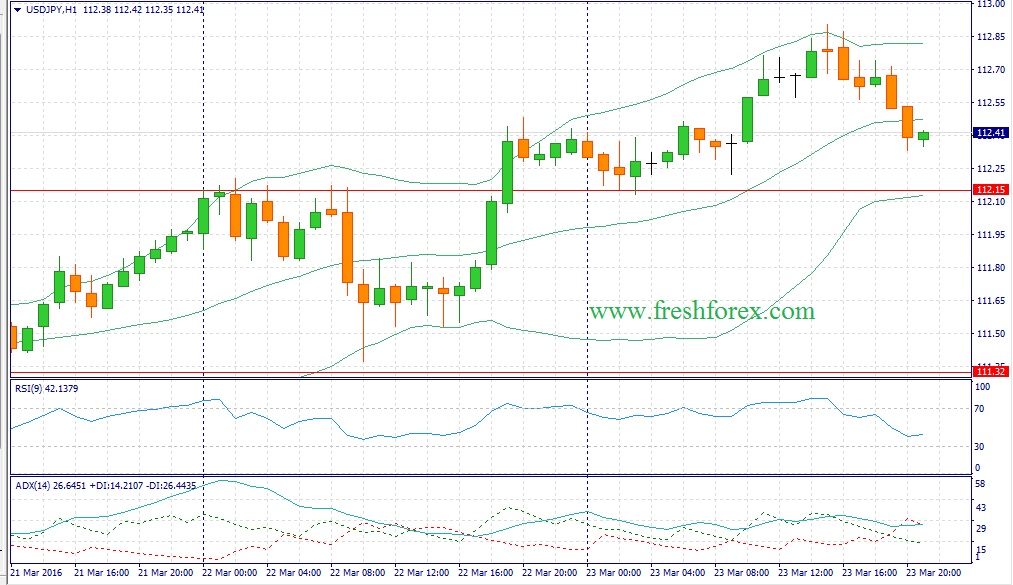

События, на которые следует обратить внимание сегодня: 12.30 мск. Великобритания: Изменение объёма розничной торговли с учетом затрат на топливо за февраль (предыдущее значение 2.3% м/м; прогноз -0.7% м/м). 15.30 мск. США: Изменение объема заказов на товары долгосрочного пользования за февраль (предыдущее значение 4.9% м/м; прогноз -3.0% м/м). EUR/USD: В течение дня следует ожидать преобладания “бычьих” настроений. На кредитных рынках дифференциал доходности государственных облигаций США и Германии сокращается, что уменьшает привлекательность инвестиций в американские активы и тем самым, будет оказывать давление на доллар. Еще один важный позитивный фактор - это закрытие длинных позиций по “рисковым активам”. Инвесторы сокращают “лонги” на рынках акций, после четырехдневного роста котировок. Уже в апреле мы можем увидеть слабые квартальные отчеты ведущих мировых корпораций, что вызовет новую, сильную волну распродаж на рынках акций. В американскую торговую сессию можно ожидать развития коррекционного восходящего движения на фоне негативной макроэкономической статистики из США. Слабые данные по розничной торговле, а также продажам жилья не позволяют рассчитывать на выход позитивных данных по заказам на товары долгосрочного пользования. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1.1165/1.1135 и фиксировать прибыль на отметке 1.1215.  GBP/USD: Основным событием в первой половине дня станет отчет по розничной торговле Великобритании за февраль. Эффект “высокой базы” января указывает на коррекцию по итогам последнего зимнего месяца и в этой связи, нет ничего удивительного в том, что консенсус-прогноз сегодня -0,7 м/м. Однако показатель розничной торговли может преподнести приятный сюрприз. Рост реальных доходов населения традиционно способствует увеличению потребительской активности. Нельзя обойти стороной и тот факт, что динамика индекса розничных цен более позитивная, чем показатель общей инфляции. Тем не менее, лучше не брать на себя дополнительные торговые риски и не открывать позицию до выхода данных. Лучше дождаться официального отчета в 12.30 мск. и если итоговый показатель будет на намного лучше консенсус-прогноза, то можно открывать позиции Buy. На долговом рынке доходность государственных облигаций Великобритании растет по отношению к своим аналогам из США и Германии, что увеличивает привлекательность инвестиций в британские активы. Нельзя обойти стороной и увеличение “аппетита к риску”, что будет оказывать давление на кросс-курс EUR/GBP и тем самым позитивно скажется на стоимости британской валюты. Нельзя обойти стороной и динамику рынка нефти. Опубликованные накануне слабые данные от министерства энергетики США отправили черное золото в нокаут. Негативный, краткосрочный тренд будет оказывать понижательное давление на фунт стерлингов. Торговые решения: В 12.30 мск. позиция Buy если отчет по розничной торговле в Великобритании выйдет на уровне 0% м/м. Take-profit 50 п.  USD/JPY: На сегодня формируется смешанный фундаментальный фон. С одной стороны, в среду японское правительство понизило свои прогнозы по экономическому росту на 2016 год. Руководство Страны восходящего солнца ожидает снижение личного потребления и сокращения прибыли корпораций. В этой связи, медведи прекрасно понимают, что рассчитывать на укрепление йены крайне опасно и глупо. Японские экспортеры уже не раз заявляли о необходимости мер, направленных на ослабление курса национальной валюты. Дифференциал доходности государственных облигаций США и Японии расширился до максимального уровня с 30 декабря 2015 года, что также играет на руку покупателям американской валюты. С другой стороны, на финансовых рынках по-прежнему наблюдается сокращение “аппетита к риску”, что также будет позитивно сказываться на йен, как валюте фондирования. Накануне на американском рынке акций явным аутсайдером был индекс Nasdaq, что является негативным фактором для “быков”. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 111.90 -112.90.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

Группа ЛСР опубликовала отчетность за 2015 г. по МСФО и результаты своей операционной деятельности. Как уже традиционно нами не раз отмечалось, при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за выполнением строительной компанией ряда показателей (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов. Но в этот раз самые интересные моменты были почерпнуты нами в презентации к выпущенной отчетности. Общая выручка компании составила 86,8 млрд руб., снизившись на 6% (здесь и далее: г/г). Причиной такой динамики во многом стала стагнация выручки по основному направлению деятельности компании («Девелопмент недвижимости и строительство»), снизившаяся на 1% до 68,34 млрд руб., а также эффект от деконсолидации проданного цементного завода в г. Сланцы, выразившейся в падении выручки дивизиона строительных материалов на 23% до 16,2 млрд руб. Изменение конфигурации бизнеса привело к тому, что доля доходов компании от строительства и девелопмента в выручке возросла с 75% до 83%, в то время как дивизион строительных материалов сократил свою долю с 25% до 17%. Возвращаясь к строительному сегменту, отметим, что в отчетном году компания сократила объем проданных площадей на 7% до 722 тыс. кв. м, а средняя цена реализации выросла на 9%. При этом треть продаваемого жилья пришлась на сделки с ипотечным финансированием. Операционная прибыль компании сократилась на 21% до 13,8 млрд руб., а операционная рентабельность сократилась с 19% до 16%. Это стало следствием незначительного роста коммерческих и административных расходов (+7% и +4% соответственно). Однако блок финансовых статей полностью сгладил негативные тенденции, проявившиеся на операционном уровне: Чистые финансовые доходы компании составили 200 млн. руб. против чистых финансовых расходов 6 млрд руб. год назад. В прошлых постах, посвященных компании, мы уже освещали причину подобной метаморфозы. Солидные средства, полученные группой от продажи цементного завода, позволили сократить общий долг компании, в том числе полностью убрать с баланса валютную задолженность, а также обусловили рост доходов от размещенных свободных денежных средств. Все это позволило компании получить рекордную для себя чистую прибыль по МСФО в размере 10,65 млрд руб. (+16%). Однако большую часть наиболее важных для себя данных мы почерпнули из презентации компании к выпущенной отчетности. Прежде всего, речь идет об оценке рыночной стоимости портфеля недвижимости независимым оценщиком. В составе отчетности приведена оценка проектов общим объемом 9 298 тыс. кв. м стоимостью 136 038 млн руб. (год назад - почти 10 млн кв. м. стоимостью 135,1 млрд руб.). В расчете на акцию показатель вырос с 1 311 руб. до 1320 руб. Чистая же стоимость проектов на акцию (с учетом долга 320 руб. на акцию) составляет 1000 руб. Опираясь же на данные отчетности, мы видим, что собственный капитал составляет 68 млрд руб., что дает значение всего 660 руб. на акцию. К сожалению, компания пока не представила полный текст отчета оценщика. Сразу после его выхода мы планируем обновить наш прогноз рыночной стоимости проектов на будущие годы. Пока же можно констатировать наличие тенденции к росту рыночной стоимости проектов, что на фоне рекордных продаж говорит о наличии достаточного запаса для поддержания высоких темпов реализации жилья в ближайшие годы (в районе 1 млн кв. м. ежегодно). Этому будет способствовать как волатильность курса рубля, так и намерения государства по субсидированию процентных ставок при выдаче ипотечных кредитов. Но, пожалуй, самый важный момент касается планов компании в части управления акционерным капиталом. В презентации озвучено намерение компании выплачивать в качестве дивидендов не менее 50% чистой прибыли по МСФО, при этом компания подтверждает свои приоритеты по планомерному наращиванию выплат в расчете на одну акцию. Учитывая, что два последних года компания выплачивает 78 рублей на акцию (доходность 11,5%), мы можем констатировать появление в рядах российских компаний «первого строительного дивидендного аристократа». При таких дивидендных доходностях фактически уже не так важны становятся курсовые колебания на коротких временных окнах. Всего же за последние три года компания уже выплатила примерно 30% от своей текущей рыночной капитализации. Таким образом, сильная операционная база с географической диверсификацией позволит и далее обеспечивать существенные поступления средств от продажи жилья даже при скромном росте цен на него; собственный дивизион строительных материалов даст возможность контролировать затраты на строительство, а наличие на балансе внушительного объема денежных средств открывает перед менеджментом широкие возможности в части реализации на практике принципов Модели управления акционерным капиталом (МУАК). На данный момент акции Группы ЛСР остаются одной из базовых бумаг в наших портфелях акций.

|

|

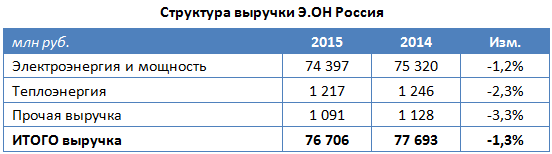

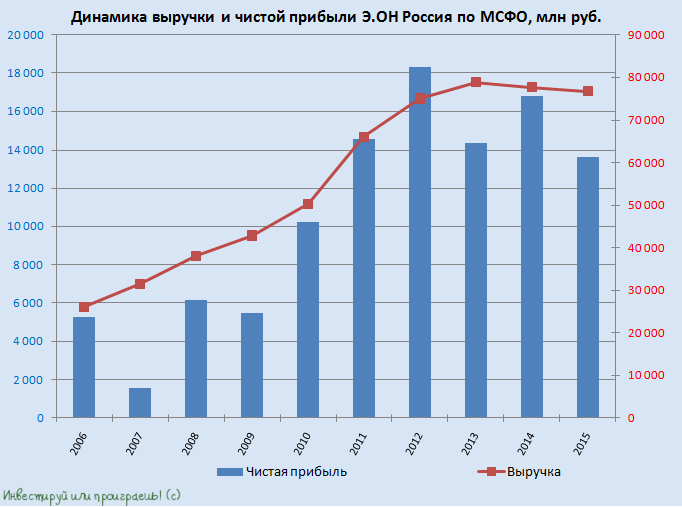

На минувшей неделе Э.ОН Россия отчиталась за 2015 год по МСФО, зафиксировав в представленном документе небольшое снижение выручки и двузначное падение операционной и чистой прибыли.

Производство электроэнергии Э.ОН Россия сократила почти на 10%, до 53,8 млрд кВт/ч. На этом фоне продажи электроэнергии у компании упали на 8,6%, до 56,7 млрд кВт/ч. Ввиду достаточно низких цен на рынке на сутки вперед это привело к снижению выручки от реализации электроэнергии и мощности на 1,2%, до 74,4 млрд руб. Аналогичное по темпам падение производственных показателей было отмечено в сегменте теплоэнергии, где из-за аномально теплой погоды во многих регионах страны в 2015 году полезный отпуск сократился на 7,9%, едва удержавшись выше 2 млн Гкал. В результате доходы от продажи теплоэнергии в минувшем году упали на 2,3%, до 1,2 млрд руб.

Серьезное влияние на операционные результаты Э.ОН Россия оказали также закрытие на ремонт Сургутской ГРЭС-2 после пожара в начале прошлого года и изменение балансовой ситуации в стране, когда в условиях значительных объема ввода новых мощностей по ДПМ отмечается отсутствие роста потребления электроэнергии в целом. Выручка компании в отчетном периоде сократилась на 1,3%, до 76,7 млрд руб. Операционные расходы Э.ОН Россия увеличились на 6,3%, до 63 млрд руб. Причем самые крупные издержки — на покупку топлива — сократилась на 5,6%, до 35,5 млрд руб., зато остальные операционные затраты продемонстрировали дружный рост. На ремонт и техобслуживание из-за восстановительных работ на Сургутской ГРЭС-2 было потрачено вдвое больше, чем в 2014-м. Амортизация и расходы на персонал прибавили по полмиллиарда руб. На покупку электро- и теплоэнергии пришлось направить на 750 млн руб. больше, чем годом ранее. В результате операционная прибыль Э.ОН Россия в 2015 году опустилась на 12,1%, до 16,7 млрд руб. Важным показателем финансовой стабильности компании является полное отсутствие долговой нагрузки. При этом объем финансовых вложений за 12 месяцев сократился с 14 млрд до 9,5 млрд руб. за счет уменьшения сумм депозитов со сроком размещения менее чем на три месяца. Чистые финансовые доходы компании сократились более чем наполовину до 0,7 млрд руб., но из-за более чем скромного значения в абсолютной величине вряд ли были способны серьезно повлиять на общую картину. А картина эта такова, что чистая прибыль по итогам 2015 года уменьшилась на 18,7%, до 13,7 млрд руб., а EBITDA — на 5%, до 24,9 млрд.

Самым важным для акционеров Э.ОН Россия вопросом в текущем году остается вопрос о сумме, которая будет выделена на ликвидацию последствий пожара в третьем энергоблоке Березовской ГРЭС и восстановление его работоспособности. В данный момент пострадавший энергоблок находится на аварийном ремонте, который ориентировочно продлится 20 месяцев и обойдется минимум в 15 млрд руб. В это время Э.ОН Россия не будет получать плату за мощность, в том числе по ДПМ, поскольку решила не изменять статус ремонта. Энергоблок застрахован не только на случай повреждения или уничтожения имущества, страховка также учитывает бизнес-риски, поэтому в качестве возмещения Э.ОН Россия может получить и часть выпадающей выручки. И все же в лучшем случае выплаты по страховому договору покроют примерно половину суммы ущерба.

В любом случае переговоры со страховыми компаниями будут продолжаться еще несколько месяцев, и более детальная информация начнет появляться только ближе к лету. До появления конкретики по этим вопросам лучше не спешить с покупкой акций Э.ОН Россия, тем более что по мультипликатору EV/EBITDA она на сегодняшний день оценивается выше среднего по отрасли. Единственной веской причиной, по которой есть смысл держать бумаги компании, выступают достаточно высокие дивиденды, которые стабильно выплачивались на протяжении нескольких последних лет и обеспечивали акционерам двузначную доходность. В этом году дивидендная доходность может составить 7-9% в текущих котировках, или 0,17-0,21 руб. на акцию. Более точную оценку можно будет дать после выхода отчетности по РСБУ. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.

|

|

Твоя Мама — коллективный блог про личные финансы, экономику и фондовый рынок, рассчитанный на широкий круг читателей. Мы считаем, что о подобных темах не только можно рассказывать простым языком, но и нужно: за сложными терминами и формулами, которые так любят финанситы, скрываются относительно простые понятия — и мы каждый день работаем, чтобы это доказать. Миссия проекта — повышение финансовой грамотности населения в доступной и увлекательной форме. Блог развивается благодаря неоценимой поддержке компании EXANTE.

|

|

Вчерашние торги должны были быть тихими и мирными. Однако реальность вносит свои правки и вчерашние теракты в Бельгии конечно же не могли не сказаться на поведении участников рынка. Однако, к великому счастью, большой паники не случилось и это может косвенно свидетельствовать о текущей силе рынка, несмотря на неоднозначный фон – как экономический, так и политический. В итоге, торговый день завершился практически так, как и предполагало большинство аналитиков, в красной зоне чуть-чуть ниже нулевых отметок. А индекс NASDAQ закрылся даже в плюсе (+0,27%) во многом благодаря повышенному интересу инвесторов к акциям биотехнологического сектора. Последний – единственный из всех экономических секторов завершил вчерашний день в зеленой зоне, прибавив в среднем +0,9%. Кроме акций биотехнологического сектора из акций, торгующихся на Санкт-Петербургской бирже можно наверное отметить акции Apple (AAPL), которые после не очень внятной презентации нового iPhone SE, все же удерживаются в положительной зоне и вчера прибавили в цене 0,76%. Это – хороший знак для дальнейшего роста. Продолжается рост и в акциях PayPal (PYPL), о которых мы писали в обзоре за 22 марта 2016 года. В этих акциях можно ожидать прорыва на более высокий уровень где-то в диапазон 45 – 50 долларов (текущая цена $41,32). Ну и наконец сохраняется стабильный интерес инвесторов к акциям компании электроэнергетики. Котировки Exelon (EXC) растут 3-й месяц подряд и сейчас подходят к очень важному уровню сопротивления в $36, что является максимумами с 2011 года. На торгах иностранными акциями на Санкт-Петербургской бирже во вторник 22 марта было заключено 1 667 сделок на общую сумму почти 5,9 млн. долларов США. При этом стабильным спросом со стороны российских инвесторов пользуются прежде всего защитные акции, приносящие хорошие дивиденды и не имеющие значительных ценовых просадок курсовой стоимости. Так, на вчерашних торгах больше всего сделок было заключено с акциями Johnson&Johnson (531), а также с акциями компании Verizon Communications (VZ) – 295. Акции последней уже несколько недель ходят в лидерах по оборотам. И это касается не только российского, но и американского рынка – инвесторы предпочитают синицу в руке в виде высоких дивидендов, нежели журавля в виде достаточно призрачного на данный момент значительного роста котировок в ближайшее время. Ожидания рынка 23 марта Стойко перенеся вчерашний террористический акт, рынок сегодня может отправиться в путь наверх. Смех смехом, но вот так вот не спеша мы поднимаемся все выше и выше к самым вершинам – историческим максимумам, достигнутым в середине прошлого года. Дальнейшему движению вверх сегодня способствует весь внешний фон первой половины дня. Европейские и азиатские фондовые рынки находятся в зеленой зоне. Нефтяные котировки хоть и снижались вчера вечером, но сегодня с утра тоже постепенно возвращаются к своим более высоким ранее достигнутым уровням. Конечно, надо помнить, что сегодня среда и в 17-30 мы увидим данные о запасах сырой нефти, которые, как предполагают аналитики, покажут новое увеличение более чем на 3 млн. баррелей. Однако рынок сейчас все же настроен в позитивном ключе и в последние несколько дней перестал слишком уж бурно реагировать на изменение нефтяных котировок. Кроме этого сегодня мы увидим еще и данные о продажах новых домов. Но они скорее должны поддержать рынок, поскольку аналитики ожидают увеличение продаж по сравнению с предыдущими значениями более чем на 3% - с 494 до 510 тысяч. Короче, пока картина выглядит достаточно безмятежной и можно ожидать продолжения спокойного спроса с умеренным ростом котировок по всему фронту бумаг. Если... а вот ЕСЛИ давайте оставим в стороне и будем надеяться, что его не будет... Обзор рынка акций

|

|

Взяли еще на пару процентов по 775

|

|

Рубль продолжает понемногу укрепляться на фоне «налоговой недели» и стабильности нефтяных цен. До конца текущей недели экспортеры уплачивают налог на добычу полезных ископаемых. Этот фактор традиционно оказывает поддержку курсу российской валюты. Еще одним фактором укрепления рубля является стабильность нефтяных котировок. Начиная с 17 марта цены на североморскую смесь Brent держатся уверенно выше 40 долларов за баррель. Нефть подорожала на ожидании встречи крупнейших производителей нефти, которая пройдет в Дохе 17 апреля. Как ожидается, в рамках этого события будет выработана единая политика в отношении заморозки добычи. Третий фактор, поддерживающий курс российской валюты - возросший аппетит к риску. После решения Европейского Центробанка обнулить ставку рефинансирования, а также заявлений о смягчении планов ФРС по увеличению ставок в текущем году, рисковые активы пошли в рост. На этом фоне курс доллара на Московской бирже торгуется на уровне 67 рублей 60 копеек, евро вблизи 75 рублей 60 копеек, индекс ММВБ замер вблизи 1900 пунктов, а цены на смесь Brent находятся чуть выше 41 доллара 50 центов. Наше мнение относительно перспектив курса рубля прежнее. Налоговая неделя как фактор поддержки национальной валюты совсем скоро закончит свое действие. Нефть без новых позитивных факторов расти уже не будет. Аппетиты инвесторов изменчивы. Так что текущее укрепление рубля стоит рассматривать как возможность купить инвалюту в среднесрочных целях. При падении ниже 65 рублей ЦБ РФ уже может начинать покупать валюту с целью пополнения золотовалютных резервов. Кстати этого не исключила в своей речи после оглашения решения по процентным ставкам Эльвира Набиуллина. Правда она не назвала конкретных уровней покупки, но не исключила, что Центробанк вновь вернется к покупкам валюты на открытом рынке. Собственно, на наш взгляд, это начнется где-то ниже 65 рублей за доллар. Так что рост российского рубля и снижение американского доллара в среднесрочной перспективе ограничены. Что же касается более краткосрочных сделок, то сейчас мы наблюдаем нисходящий тренд и рекомендуем присматриваться к сделкам на продажу пары от 71,50 или 72,60. Цели - 70,00 или 68,30. Глеб Задоя, руководитель департамента аналитики компании АНАЛИТИКА Онлайн

|

|

Продолжаем публикацию цикла статей Виктора Аргонова о теории вероятностей и ее использованию в области финансов. Сегодня поговорим о казино и о том, почему богатые становятся еще богаче. Задача о блуждании пьяницы возле бара - задача смешная и удобная для иллюстрации такой важной математической абстракции как случайное блуждание точки по прямой. Но с давних времён движение пьяных волновало людей меньше, чем движение капиталов. Именно финансовые задачи были исторически одними из первых в теории вероятностей. Например, в ещё 1650-х годах знаменитые учёные Блез Паскаль и Христиан Гюйгенс начали исследовать так называемую задачу о разорении игроков. Она имеет много разных формулировок, но мы сосредоточимся на одной из них - особенно парадоксальной. Игрок покупает у казино M фишек, каждая из которых стоит доллар (деньги, заплаченные за фишки - его плата за участие в игре). Раз в минуту крупье бросает монету. Когда она падает решкой, он забирает одну из фишек игрока. Когда орлом - даёт игроку дополнительную фишку. Число фишек у казино не ограничено, так что разориться казино не может. Зато игрок - может. Игра идёт до тех пор, пока игрок не потратит все фишки. Таким образом, выиграть деньги он не может. Это игра “в одни ворота”. Но пока она идёт, игрок имеет право бесплатно пить, есть, общаться с другими игроками и как-то иначе развлекаться за счёт казино (ему не обязательно присутствовать рядом с крупье, который всё делает честно).

Зададим четыре вопроса. - Какова вероятность разорения игрока после N ходов?

- Каким будет медианное время игры?

- Каким будет среднее время игры?

- Стоит ли на практике играть в такую игру и за какую “входную плату”?

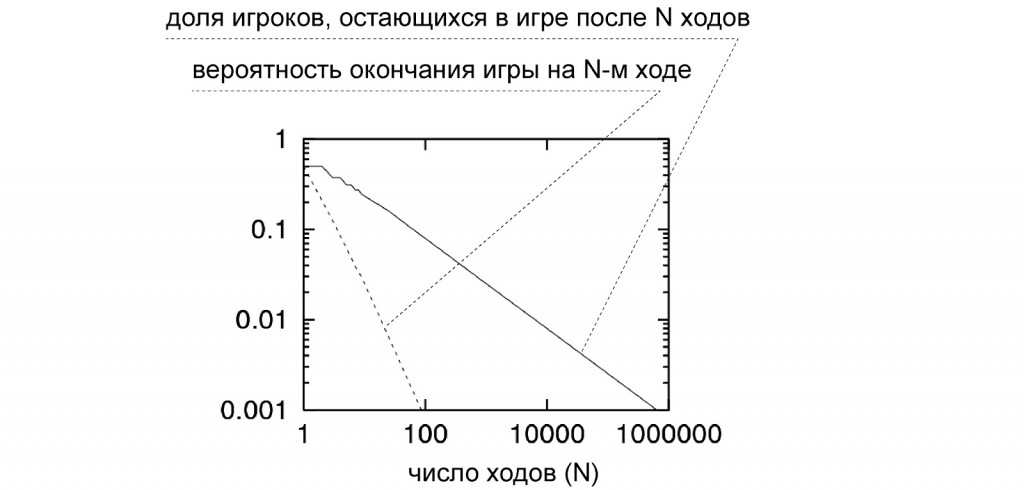

Эта задача почти совпадает с прошлой задачей о пьяницах. Один бросок монеты аналогичен одному шагу. Увеличение или уменьшение числа фишек аналогично движению взад и вперёд. А разорение аналогично возвращению в бар. Поэтому вероятность разорения игрока падает с ростом N по такому же степенному закону, как и вероятность возврата пьяницы. Здесь тоже будут аномально затянувшиеся партии (полёты Леви), из-за которых среднее время разорения игрока бесконечно. Единственное отличие состоит в том, что игрок стартует не с нуля фишек, а с M. Поэтому медианное время игры теперь другое: оно примерно пропорционально M в квадрате. Что это значит на практике? 10000 нищих разоряют казино Для начала рассмотрим простейший случай: M=1. В казино заходит нищий с 1 долларом. Теперь задача максимально близка к задаче о пьяницах. Медианное время составит лишь 1 ход (с вероятностью ½ на первом же ходе игрок получит решку). Но среднее ожидаемое время игры, согласно формулам, равно бесконечности. Чем это грозит для казино? Если в казино придёт не один и не два нищих, а 100, 1000 и больше, то примерно половина из них “отсекутся” на первом ходу, но среди оставшихся найдутся “удачливые”, которые представляют для казино немалую угрозу. Подобно тому, как раньше среди пьяниц оказывался некий процент “авантюристов”, которые надолго уходили от бара, так и теперь среди игроков есть некий процент “удачливых”, игра которых может затянуться на сутки, месяцы и годы (длинные полёты Леви).

Число “удачливых” будет примерно таким же, как и число “авантюристов” в задаче о пьяницах. Достаточно взглянуть на графики. С увеличением N доля игроков, оставшихся в казино, обратно пропорциональна корню из N. Каждый десятый игрок остаётся в игре примерно до сотого хода, каждый сотый - до десятитысячного, а каждый тысячный - до миллионного! Это значит, что если в казино придёт 1000 нищих с 1 долларом, то из них 1-2 человека “поселятся” в казино на несколько лет! А если придёт 10000 нищих, то среди них может найтись человек, который получит право на сотни лет бесплатных развлечений! И это при том, что для большинства остальных участников игра по-прежнему продлится порядка минуты. Эта задача наглядно показывает, насколько осторожно надо себя вести организаторам азартных игр. Далеко не всегда прибыли и убытки можно оценить “на глазок”. Если задача о блуждании пьяниц была шуточной, то в казино действительно можно реализовать игру строго по таким правилам, без отклонений от математической модели. И будто бы пустяковая игра, в которой все козыри на стороне казино, может легко разорить его. Один игрок с 10 000 долларов разоряет казино При M>1 ситуация для казино может оказаться ещё хуже: теперь игрокам даже не потребуется большого числа партий. Медианное время игры равно M в квадрате. То есть оно зависит от начального капитала игрока так же, как и время игры самого удачливого нищего - от числа нищих (и их суммарного капитала). И это не просто совпадение, здесь есть глубинная связь, о которой мы поговорим ниже. Но сначала оценим прогнозы для игры при разных M. Если в казино придут два друга и каждый поставит по 10 долларов, то хотя бы один из них, скорее всего, “погуляет” за счёт казино более полутора часов (медианное время игры - 100 минут). А если поставят по 100 долларов - то оба с высокой вероятностью смогут круглые сутки развлекаться примерно месяц. 10000 же долларов будет достаточно, чтобы “поселиться” казино на сотни лет (!). Стартовый капитал имеет значение Нетрудно понять, почему результаты “удачливых” нищих так похожи на результаты людей, которые изначально пришли с деньгами. “Удачливые” - это те, кому на каком-то этапе игры удалось благодаря случайным орлам “сколотить” капитал, который в дальнейшем трудно разорить. Чем выше человек поднялся на случайных орлах, тем труднее его “спустить обратно на землю”. Непропорционально труднее. Вспомним, что в задаче о пьяницах среднее отклонение траектории от начального положения пропорционально корню из её продолжительности. Пьяница, который сделал 100 шагов, скорее всего, находится где-то в 10 шагах от бара. А тот, кто сделал 10000 шагов - в 100 шагах. Верно и обратное: если пьяница находится в 10 шагах от бара, то, чтобы вернутся в бар, ему потребуется порядка 100 шагов (таким будет медианное время возврата). А если находится в 100 шагах - то 10000 шагов. Аналогично, если в ходе игры нищему посчастливилось “поймать” на 9 орлов больше, чем решек (и получить 10 фишек), то его дальнейшая игра не будет отличаться от игры того, кто сразу купил 10 фишек. Для обоих медианное время игры составит 100 минут. А тот, кто случайно взял 100 фишек, дальше будет играть порядка 10000 минут. Этот вывод из теории игр имеет далеко идущие последствия. Он объясняет экономическое неравенство в человеческом обществе и говорит, как важен “запас прочности” компаниям. Компания или отдельный богач, однажды сколотившие большой капитал, зачастую могут сохранять его столетиями, тогда как мелкие стартапы появляются и исчезают с огромной скоростью. И эти рассуждения имеют непосредственное отношение к динамике котировок акций, о которой мы расскажем в следующей части.

|

|

|

|