Наконец-то то, о чем все так долго говорили, свершилось. ФРС запустило QE3. Что это означает для спекулянтов? В первую очередь то, что тренд на рынке будет и с очень высокой вероятностью – растущий. На сегодня рекомендация «только лонг», даже если мы и не вырастим существенно. Короткие позиции сейчас слишком опасны.

На часовом графике мы прошли уже все возможные уровни сопротивления. Утренним «гэпом» пробьем верхнюю границу восходящего канала. Тренд ускоряется. Об уровнях сопротивления сейчас говорить не представляется возможным. Вероятнее всего, отметка 155000 выступит таковой, но достоверно указать на это могут лишь торги.

Откроемся вверх приблизительно на 1 тысячу пунктов. Скользящая средняя говорит о том, что потенциал роста исчерпан, но я так не думаю. Все же случай исключительный. QE пока что только за номером «3», а не «171». В любом случае, надежнее будет выкупать просадки. По техническому анализу, на следующей неделе мы можем еще «пощупать» 150000, где будет возможность докупиться. Но не факт.

Удаленный часовой график фьючерса РТС. В ускоренном режиме мы достигли верхней границы канала.

Основные макроэкономические новости на сегодня:

13:00

Еврозона

Индекс потребительских цен Еврозоны / Euro-Zone Consumer Price Index

16:30

США

Индекс потребительских цен / Consumer Price Index

16:30

США

Индекс потребительских цен без учета цен на продукты питания и энергоносители / Core CPI

16:30

США

Изменение объема розничной торговли / Retail Sales

16:30

США

Изменение объема розничной торговли без учета продаж автомобилей / Core Retail Sales

17:55

США

Индекс настроения потребителей от университета Мичигана / Prelim UoM Consumer Sentiment

О2ТВ (ММВБ: ODVA) — российский телеканал, позиционирующий себя как «Первый молодёжный». Бесплатно вещает в более чем 300 городах России в формате 24/7. Принцип работы — обратная связь с аудиторией и формирование контента на основе текущих зрительских предпочтений.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ

Предприятие наращивает объемы реализации продукции, вследствие этого его выручка увеличилась с 504 до 5 010 тыс. руб. или на 894,05%.

Деятельность Предприятия является прибыльной. Причем размер прибыли увеличился на 408,70%.

Наличие у Предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств.

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТИ

Долги потребителей продукции Предприятиювозросли на 757,63%, что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции Предприятия, свидетельствующими о низкой платежеспособности покупателей, либо активным предоставлением им потребительского кредита. Таким образом, Предприятие вынуждено отвлекать из основной деятельности часть своих текущих активов.

Задолженность самого Предприятия снизилась на 16,75%.

Необходимо обратить внимание на то, что долгиПредприятию превышают его задолженность перед кредиторами. Это приводит к тому, что оно предоставляет отсрочки платежей покупателям в размере, превышающем его собственную задолженность кредиторам. Об этом свидетельствует активное сальдо задолженности (в размере 21 335 тыс. руб.), показывающее превышение дебиторской задолженности над краткосрочной кредиторской задолженностью.

Анализ финансовой устойчивости Предприятияпозволяет говорить о значительном запасе прочности, обусловленном высоким уровнем собственного капитала (фактического), который на конец анализируемого периода составил 1,000 (при рекомендуемом значении не менее 0,600).

Таким образом, у Предприятия имеются возможности привлечения дополнительных заемных средств.

ПЛАТЕЖЕСПОСОБНОСТЬ

Можно предположить, что сроки выполнения обязательств Предприятия еще не истекли или у предприятия хватит ресурсов, чтобы расплатиться с кредиторами, поскольку показатель длительности оборота краткосрочной задолженности по денежным платежам (13 дн.), рассматриваемый как индикатор платежеспособности в краткосрочном периоде, не превышал 180 дней.

КОМПЛЕКСНАЯ ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ

Предприятие относится ко второй группе инвестиционной привлекательности

По результатам всестороннего финансового анализа различных аспектов деятельности Предприятия можно сделать следующий краткий вывод:

Платежеспособность и финансовая устойчивость Предприятия находятся, в целом, на приемлемом уровне. Предприятие имеет удовлетворительный уровень доходности, хотя отдельные показатели находятся ниже рекомендуемых значений. Следует отметить, что данноеПредприятие недостаточно устойчиво к колебаниям рыночного спроса на продукцию (услуги) и другим факторам финансово-хозяйственной деятельности.

Cохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, ПолюсЗолот, Роснефть, Ростел-ао, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, ХолМРСК ао. Сделок на покупку и продажу не запланировано.

Сегодня в 20.30 по Москве Федрезерв обнародует свое заявление, в 22.00 опубликует экономические прогнозы членов ФОМС, а в 22.15 начнется прессконференция главы Федрезерва Бена Бернанке.

Следующее заседание ФОМС состоится 23-24 октября, оно тоже будет двухдневным, но не будет сопровождаться прессконференцией. В общем и целом 23-24 октября вероятность серьезных шагов со стороны Феда меньше ввиду политического фактора – близости выборов президента США.

Следующее заседание, по окончании которого состоится прессконференция Бернанке, пройдет уже после выборов президента США: 11-12 декабря.

Поэтому сегодняшнее Заявление и последующее выступление Бернанке приобретают огромное значение. Поэтому так высоки ожидания.

У председателя есть возможность объяснить свое решение.

Всеобщие ожидания: QE сегодня будет.

Некоторые бредят чуть ли не об 1 трлн. долларов.

Данные отчета PIMCO, которые приведены ниже, тоже говорят в пользу мер QE.

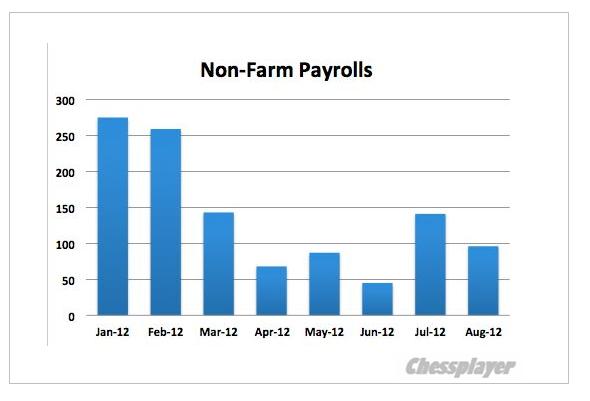

Причиной столь сильных ожиданий являются плохие данные по занятости.

График внизу показывает число новых рабочих мест вне сельскохозяйственного сектора

Если вспомнить, что хорошее приращение в январе-феврале было связано с рекордно теплой погодой в США в это время, то я не вижу такого уж сильного снижения числа рабочих мест, как это видит Кэтти Линн.

Кэтти Линн – очень адекватный аналитик и она видит вероятность новых мер QE на уровне 75% и перспективу роста EURO/USD в район 1,30 и даже выше.

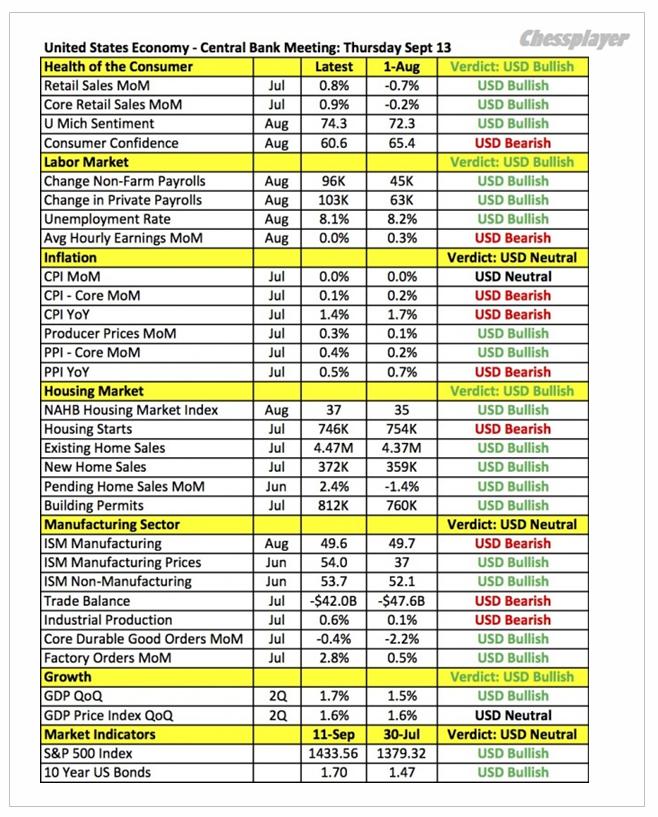

В приведенной ниже сводной таблице из той же статьи Кэтти Линн показаны все основные характеристики американской экономики. Здесь все разложено, как по полочкам, и как мы видим, «консенсус» данных – в пользу американского доллара.

Смогут ли плохие данные по занятости (nonfarm payrolls) перевесить общую позитивную для доллара диспозицию?

Мои ожидания от ФОМС: средние по силе вербальные интервенции. И все.

Это значительно меньше, чем средние ожидания по рынку.

На мой взгляд участники рынка забыли о том, что сейчас еще пока действует программа «Твист». Не в правилах Федрезерва запускать новую программу, когда еще пока продолжает действовать старая программа.

С моей точки зрения неправильным было бы сейчас расходовать имеющиеся у Федрезерва ресурсы стимулирования экономики.

Удлинение ZIRP до середины 2015 года я не жду, поскольку это будет означать, что члены Комитета по открытым рынкам часто меняют свои убеждения, выраженные в экономических прогнозах.

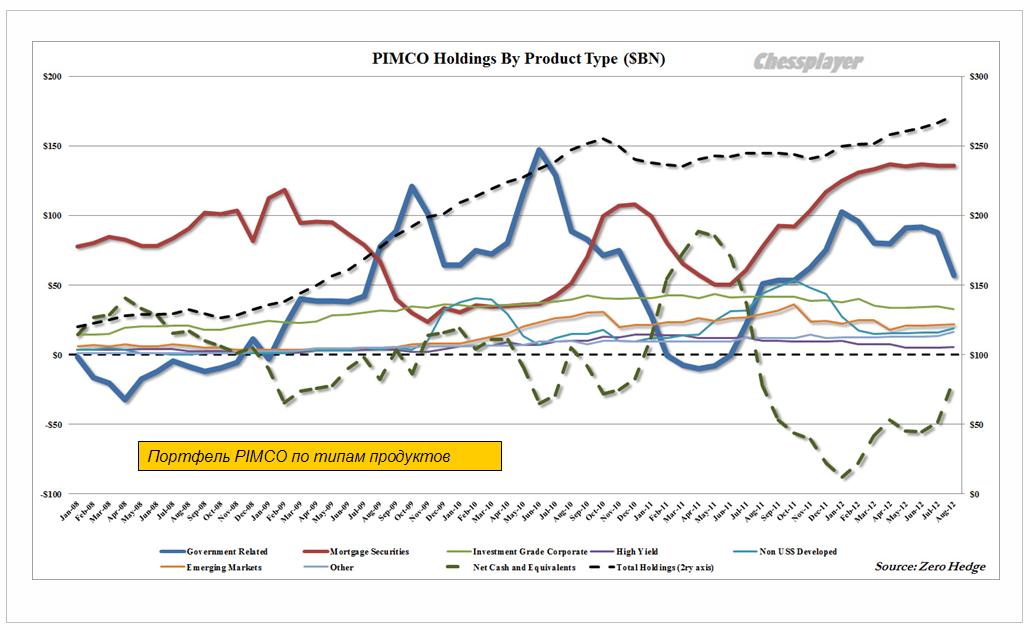

Как сообщает последний отчет фонда PIMCO, Билл Гросс продал в августе US Treasuries на сумму свыше 30 млрд. долларов. Теперь доля казначейских бумаг США составляет лишь 21% от общей суммы активов – минимальный уровень с августа 2011 года. За счет продажи бумаг PIMCO уменьшил кредитное плечо.

Фонд уже более года позиционируется на программу покупки MBS, но пока его ожидания не оправдываются. Меня это удивляет, поскольку понятно, насколько в фонде информированы, и насколько его руководители вовлечены в финансовый истэблишмент.

С конца 2011 года быстрыми темпами снижается дюрация (средний срок погашения бумаг) портфеля PIMCO. Фонд ожидает роста инфляции, - считает Zero Hedge.

Портфель PIMCO и его последняя динамика - прежде всего сильное уменьшение дюрации портфеля - очень позитивны с точки зрения перспективы запуска QE. Это, стоит признать, не совпадает с моими ожиданиями. С другой стороны PIMCO – игрок очень большого таймфрейма. Поэтому его ожидания могут оправдаться не в этом месяце, а, например, в декабре (11-12 декабря) или в будущем году.

Возможно, что фонд уменьшает свои облигационные активы просто в связи с угрозой «финансового обрыва».

P.S. Слишком велико число тех, кто ожидает действий со стороны Федрезерва. А большинство на рынках чаще всего ошибается...

Сегодня после окончании основной сессии произойдет главное событие недели и месяца, собственно заседание комитета по открытым рынкам и по ее окончании пресс-конференция господина Бена Бернанке. В 20:30 МСК по итогам заседания ФРС будет опубликовано значение ключевой процентной ставки. Напомним, что ранее представители Федеральной резервной системы заявляли о планах по сохранению ставки на предельно низком уровне до 2014 г. В 22:00 ФРС опубликует свои экономические прогнозы, а в 22:15 МСК начнётся пресс-конференция главы Федеральной резервной системы Бена Бернанке. Стоит ли ожидать интриги или нет? Наша позиция неизменна, мы полагаем, что до декабрьского заседания, кроме намеков ничего не светит. Риторика будет похожа на последние «минутки» ФРС, опубликованные двумя неделями ранее. Дополнительно, мы бы хотели отметить, что и первичные дилеры ФРС США не надеются получить QE3. Последний опрос проводимой этой «прекрасной» организаций показал, что первичные дилеры не ожидают количественного ожидания до конца 2012 года, при этом в 2013 году ожидается выкуп порядка 400 млрд. долларов. Максимальный объем в 2013 году оценивается до 700 млрд. долларов. Справедливости ради, нужно отметить, что есть оптимисты, которые полагают, что до конца 2012 года ФРС выкупит с рынка до 250 млрд. долларов. Не совсем понятно, зачем при таких доходностях и ситуации в экономике выходить на открытый рынок , однако всегда нужно быть готовым к сюрпризам, осень все таки, август то спокойным был.... Утренние торги в Азии проходят спокойно. Индексы региона торгуются разнонаправленно. Сводный индекс азиатского региона прибавляет символические 0,03%. Бразилия закрыла торги +1,4%. Выделяется на этом фоне японский Nikkei 225 , который растет на 0.4 %. Хуже рынка торгуется индийский Shanghai Composite, в моменте прибавляя 0,43%. Товарные рынки на утренних торгах показывают стабильность и умеренно растут. Секция драгоценных металлов прибавляет 0,22%. Секция промышленных символические 0,15%. Нефтяные котировки торгуются на положительной территории, прибавляя 0,2%. Фьючерсы на американские индексы теряют 0,10%. Индекс доллара теряет 0,15%. Сегодня, торги на российском рынке будут проходить в узком коридоре. Мы полагаем, что индекс ММВБ внутри дня будет отрабатывать диапазон 1470 – 1485 пунктов. Ближе к концу сессии возможна фиксация прибыли. Закрытие торгов ожидается в символическом минусе, в пределах 0,3%. Из статистики мы выделяем лишь еженедельные данные из США по заявкам по пособиям по безработице, которые выйдут традиционно в 16:30. Рыбаков Алексей Инвестиционная компания «ТРЕЙД-ПОРТАЛ»

Уралкалий отчитался за 1 полугодие 2012 г. по МСФО. Выручка увеличилась на 13% год к году до 2,2 млрд долл. (сравнение проводится с проформа показателями 1 п/г 2011 г.), что было связано с высоким объемом продаж, который достиг 5,1 млн т. и превысил объем производства, составивший 4,8 млн т. Этот результат был нивелирован высокими коммерческими и прочими операционными расходами, в итоге чистая прибыль составила 842 млн долл., что на 6% выше сопоставимого значения годом ранее.

После выхода отчетности компания сообщила о понижении производственного прогноза на 2012 г. до 10 млн т. и вновь отложила подписание контрактов с Китаем и Индией, перенеся эти сроки на 4 кв. Данное решение продиктовано значительным объемом запасов на ключевых рынках, а также тем, что восстановление объемов потребления удобрений в Индии ожидается лишь в 2013 г.

Мы учли показатели вышедшей отчетности, прогнозы компании, а также все новости в нашей модели. Исходя из текущей капитализации, компания торгуется довольно дорого с коэффициентом P/E-13,7 и в число наших приоритетов не входит.

Сегодня в 20.30 по Москве Федрезерв обнародует свое заявление, в 22.00 опубликует экономические прогнозы членов ФОМС, а в 22.15 начнется прессконференция главы Федрезерва Бена Бернанке.

Следующее заседание ФОМС состоится 23-24 октября, оно тоже будет двухдневным, но не будет сопровождаться прессконференцией.

Поэтому сегодняшнее Заявление и последующее выступление Бернанке приобретают огромное значение. Поэтому так высоки ожидания.

Всеобщие ожидания: QE сегодня будет.

Некоторые бредят чуть ли не об 1 трлн. долларов.

Причиной столь сильных ожиданий являются плохие данные по занятости.

Если вспомнить, что хорошее приращение в январе-феврале было связано с рекордно теплой погодой в США в это время, то я не вижу такого уж сильного снижения числа рабочих мест (график будет позже).

Мои ожидания от ФОМС: средние по силе вербальные интервенции. И все

Это значительно меньше, чем средние ожидания по рынку.

Удлинение ZIRP до середины 2015 года я не жду, поскольку это будет означать, что члены Комитета по открытым рынкам часто меняют свои убеждения, выраженные в экономических прогнозах.

Вчера ничего плохого не произошло, немцы упустили шанс завоевать Европу, разрешив через судей конституционного суда Германии участвовать в различных фондах и программах спасения Еврозоны, решение ожидаемое, но абсолютно недальновидное. Откажи они, - и все бы страны пришли к Германии и упали бы в ноги и на все согласились бы, лишь бы та еще что-нибудь придумала ради них. И вместо идиотического плана Президента Еврокомиссии Баррозу, который решил устроить европейскую федерацию на месте 50 самостоятельных государств и подчинить 6 000 банков еврозоны одному надзорному органу (как вообще такая ересь пришла в голову человеку на такой должности?), можно было бы в несколько месяцев провести всесторонний дью-дилидженс всех проблемных банков, принять меры по взаимопогашению долгов, с возможностью установления не надзора, но действенного контроля над самыми крупными европейскими банками для будущей адресной помощи от регулятора. Это была бы правильная перезагрузка всей финансовой системы. А попытки Баррозу ни что иное, как попытки установить во всех туалетных комнатах многоквартирного дома видеокамеры с дистанционными пультами слива воды для управдома, кому это нужно?

Опять нет разумной торговли, только мелкая торговая дрожь у нас и у англичан на графиках, практически всю сессию мы провели в мелком минусе-плюсе по мамбе, в то время как немцы и американцы уверенно плюсовали, фсип чутка обновил хаи года, дакс это сделал более уверенно (+1.2% в моменте, закрылся в полпроценте плюса). Что знают американцы, снимающие жесткое немецкое порно, чего не знают Россия с Англией?))) Почему два дня одни минусуют, а другие прилично плюсуют?))

В общем наступил долгожданный Бенин день. Идет постоянная накачка в СМИ про новую программу от ФРС, ведущие экономисты дают на это от 75% до 99% уверенности, первый раз слышу, чтобы об этом трубили до ФОМСа так явно и нагло. Рынки на хаях, и представить выход вверх очень сложно, а вот обвал - запросто. Шорта очень мало, у амеров его вообще нет, так что вынести можно только инвесторов)).

Поэтому "давайте уже поужинаем уже" (с) (м/ф "Маша и Медведь")

Ключевым событием дня, недели, да, пожалуй, и всего сентября станет сегодняшнее заседание Комитета по открытым рынкам (FOMC) ФРС США. Более, чем половина участников рынка ждет, что в четверг ФедРезерв объявит о запуске нового этапа количественного смягчения (QE-3).

Да, американская экономика выглядит не блестяще и текущая ситуация с безработицей остается далека от нормальной. Однако если двум предыдущим программам количественного смягчения, не удалось кардинально улучшить этот сегмент, вероятно, не стоит запускать новые. Тем более что до конца этого года продолжает действовать программа «Твист». Поэтому запускать печатный станок, с учетом, что текущая ставка по безработице в США (8,1%) и так на минимальных отметках с весны 2009 года, а фондовые индексы на годовых максимумах, будет не логичным. Лучше оставить монетарную «базуку» на тот период, когда рынки и инвесторы будут закладывать ожидания от проблем «фискального обрыва» в начале 2013 года. В угоду рынкам можно запустить QE-3 прямо сейчас, но в этом случае курс доллара мы увидим возле отметки 1,40 к евро, а цена на нефть WTI на $115/барр. Нужен ли Америке бензин по $4 за галлон накануне президентских выборов? Ответ очевиден.

На наш взгляд сегодня вечером ФРС оставит ставки неизменными, при этом характер сопроводительного заявления FOMC будет довольно мягким. Такой сценарий предполагает сокращение спекулятивных коротких позиций по доллару (EUR/USD возвращается к 1,28), коррекцию в ценах на сырье и снижение фондовых индексов на 1,2-1,7%. То есть по факту отмены ожиданий игроков в дальнейшем расширении баланса ФедРезерва мы можем увидеть локальный сброс спекулятивных лонгов, открытых на этих ожиданиях. Тем не менее, мы не исключаем варианта краткосрочного движения вверх по EUR/USD в район 1,30. Слом восходящей динамики на фондовых и валютных рынках будет возможен только в случае возникновения очередных проблем на долговом рынке еврозоны или новой слабой статистики из США или Китая.

Возвращаясь на наш рынок можно отметить, что вчера индекс ММВБ предпочел не реагировать на рост цен на нефть (Brent $116,2/барр) и позитив из Европы. После хорошего движения вверх в конце предыдущей недели мы уже 3 дня торгуемся в зоне консолидации с границами 1465 – 1485 п. по индексу ММВБ. Очередной прорыв верхней границы может вытолкнуть индекс к отметкам 1505-10 п. Соответственно фьючерс РТС пока также заперт в канале 146-150 тыс.п. Поскольку основные события на рынках развернутся вечером, днем торги будут носить бессистемный и вялый характер.

По итогам двухдневного заседания ФРС в 20-30 будет опубликовано решение по процентным ставкам и сопроводительное заявление. В 22-00 будут обнародованы новые экономические прогнозы ФРС, в том числе впервые - прогноз на 2015 год. В 22-15 начнется пресс-конференция главы ФРС Бена Бернанке. Кроме того, сегодня в 16-30 ждем еженедельного отчета по числу обращений за пособием по безработице, а также данных по индексу цен производителей США за август.

Можно только посочувствовать тем спекулянтам, кто вчера открывал внутридневные позиции. День выдался «боковым» и крайне неприятным. В такие дни удается заработать скальперам или тем, кому повезло.

На часовом графике канал 146000-150000 пунктов. «Двухэтажный домик», где нижний этаж – это 146-148 тысяч пунктов, а открытие сегодня произойдет в районе «чердака». Важна увидеть реакцию рынка у верхней границы «флэта», психологической отметки 150000.

Как я уже сказал, открытие положительное – около 1000 пунктов вверх. Наиболее вероятным вариантом считаю отбой от 150 тысяч и «боковое» движение до вечера. Однако ударный день также исключать нельзя. Следим за 150000.

Удаленный часовой график фьючерса РТС. Рынок «остывает» и ждет выхода важных новостей.

Основные макроэкономические новости на сегодня:

11:30

Швейцария

Заседание Национального Банка Швейцарии по вопросу денежно-кредитной политики / SNB Monetary Policy Assessment

13:00

Италия

Италия размещает 10-ти летние бонды / Italian 10-y Bond Auction

16:30

США

Индекс цен производителей / Producer Price Index

16:30

США

Число первичных обращений за пособием по безработице / Unemployment Claims

20:30

США

Публикация решения FOMC по основной процентной ставке / Federal Open Market Committee Rate Decision

22:00

США

Экономический прогноз от FOMC / FOMC Economic Projections

22:15

США

Пресс-конференция Федеральной Резервной Системы / Federal Reserve Press Conference

Начну с тайн конспирологии применительно к европейской действительности. Не так давно, во время глобальных перестановок в рядах правительств Старого Света, я наткнулся на несколько статей, упрямо доказывающих "на фактах" то, что Новому Свету что-то не нравится в поведении глав стран Южной Европы. В то время полетели со своих постов руководители Греции, Италии, Испании и французский "капиталист" Саркози был заменен на "социалиста" Олланда, а весьма перспективная личность французской политики Стросс-Кан был попросту незамысловато подставлен на территории того же Старого Света. Не хочу отрицать существования так называемых "кукловодов". Не могу отрицать. Я могу только наблюдать за этим спектаклем. Очень часто хочется крикнуть как Станиславский "Не верю!", но ещё чаще очень даже верится, если сценарий хороший и актёры отличные.

И всё это к тому, что сегодня заявил улыбчивый господин Баррозу, "Евросоюз должен стать демократической федерацией наций". Первые разговоры о конфедерации начались достаточно давно, но я в первый раз рассмотрел этот вопрос и попытался разложить его по полочкам только в начале декабря прошлого года. В принципе у меня получилось, кому интересно можете почитать, лично я перечитал, иначе зачем вести дневник, если в него не заглядывать? В общем и целом речь шла о том, что фискальный союз и банковский надзор не осуществить без кардинальной перестройки политических отношений внутри ЕС. А буквально на днях меня в очередной раз заело снова поднять эту тему, но надолго меня не хватило и я ограничился несколькими фразами.

И каково же было моё изумление, когда я увидел тезисы выступления Баррозу. Он мягко стелет, но как-то жёстко спать. И вот почему я вспомнил про конспирологов, дело в том, что на всём протяжении кризиса нет-нет, да и всплывали в желтоватой печати мысли о том, что Евросоюз, а затем и Еврозона были созданы с одной единственной целью - поставить Европу в такое положение, что странам волей-неволей придётся объединиться, но не просто так, на равных правах и в добрососедских отношениях, а под началом лидера, и если точнее, Германии. С виду это может быть конфедерация, затем превращающаяся в федерацию, но верховодить будут немцы, а руководит европейским провинциальным театром ни кто иной, как немецкие американцы Голдман унд Сакс, Рыбы из Рыб.

Напомню, последние мысли не мои, это я вычитал, тычась своим любознательным носом куда ни попадя. Но сейчас, по прошествии времени, сопоставляя всё, что произошло и всё, что должно произойти, я задаюсь вопросом: а так ли неправы те, из жёлтых листков? Все эти слова насчёт "Евро необратим" в ситуации, когда деваться от долгов практически некуда. Упорное нежелание немцев отказаться от всяческой помощи неимущим. На словах делаем вид, что мы против, но тут же соглашаемся помогать снова и снова, уже который год подряд. Экономика юга Европы рассыпается на глазах, таких минусов в ВВП, в безработице, в бюджетах страны не видели, наверно, даже в послевоенные годы. Самое страшное, что тенденция не прекращается, улучшений не видать, а ещё туда же, "евро необратим". Какими такими способами? Залить землю деньгами и ждать инфляции? Так это, господа, выйдет уже и не инфляция вовсе, так вы получите стагфляцию в самом худшем её проявлении. А потом придёт добрый дядя и всё разрулит. Будет создана федерация с полным подчинением генеральному курсу. И все согласятся, потому что другого выхода уже не будет. Ай да Баррозу, ай да сукин сын.

На днях я вскользь, на технических факторах, попытался увидеть точки ограничения нынешнего роста евро. Сейчас я вспомню свои слова "Рост доходности облигаций Италии и Испании начался ещё в марте, но шестипроцентный порог был пробит только в начале мая, это и был самый сильный стимул к падению евро." А теперь посмотрите внимательно, падение было реальным и с реальными причинами. Южной Европе приходилось брать в долг под сумасшедшие проценты в течении нескольких месяцев и ситуация только ухудшалась, евро падал. В данный момент ещё никаких настоящих действий не совершено. Ратификация ESM до сих пор не завершена и идут разговоры о том, что окончательно запустить механизм возможно лишь в начале 2013 года. ЕЦБ до сих пор был и сейчас ограничен в своих действиях всё тем же мандатом, которым так рьяно размахивал Драги. EFSF тоже не бездонный и что будет, если обязательства этого фонда перестанут расходиться "на ура"? Где обещанные действия? Евро упала с мая грубо на 1250 пунктов и выросла за просто так на 900. Если кто-то будет искать тут логику, то логики здесь нет, кроме самой простейшей и очевидной: евро управляем. И мне, похоже, надо согласиться с товарищем blues в том, что евро уже не свободно конвертируемая валюта, а стопроцентно подконтрольная, навроде юаня, рубля или того же швейцарского франка. И если евро в ближайшее время не упадёт, то мне придётся поверить в это окончательно.

По торговле. Как и собирался, два дня - вчера и сегодня - торговать не буду. Есть небольшие продажи евро на "диких" счетах. Завтра наблюдаем за решением FOMC и делаем выводы. Всё, что по этому поводу можно было написать, я написал раньше. И недельный график евро, если кто-то ещё не видел такой картинки:

Начну с тайн конспирологии применительно к европейской действительности. Не так давно, во время глобальных перестановок в рядах правительств Старого Света, я наткнулся на несколько статей, упрямо доказывающих "на фактах" то, что Новому Свету что-то не нравится в поведении глав стран Южной Европы. В то время полетели со своих постов руководители Греции, Италии, Испании и французский "капиталист" Саркози был заменен на "социалиста" Олланда, а весьма перспективная личность французской политики Стросс-Кан был попросту незамысловато подставлен на территории того же Старого Света. Не хочу отрицать существования так называемых "кукловодов". Не могу отрицать. Я могу только наблюдать за этим спектаклем. Очень часто хочется крикнуть как Станиславский "Не верю!", но ещё чаще очень даже верится, если сценарий хороший и актёры отличные.

Начну с тайн конспирологии применительно к европейской действительности. Не так давно, во время глобальных перестановок в рядах правительств Старого Света, я наткнулся на несколько статей, упрямо доказывающих "на фактах" то, что Новому Свету что-то не нравится в поведении глав стран Южной Европы. В то время полетели со своих постов руководители Греции, Италии, Испании и французский "капиталист" Саркози был заменен на "социалиста" Олланда, а весьма перспективная личность французской политики Стросс-Кан был попросту незамысловато подставлен на территории того же Старого Света. Не хочу отрицать существования так называемых "кукловодов". Не могу отрицать. Я могу только наблюдать за этим спектаклем. Очень часто хочется крикнуть как Станиславский "Не верю!", но ещё чаще очень даже верится, если сценарий хороший и актёры отличные.