|

|

|

ММК. Отчетность за 1-е полугодие - по-прежнему безрадостная картина ММК опубликовал отчетность за 1 п/г 2012 г. Картина по-прежнему удручающая: несмотря на рост выручки на 6% г/г до 4,94 млрд. дол., компания получила 49 млн. дол. убытка во втором квартале и 35 млн. дол. с начала года. Виной тому — продолжающийся опережающий рост себестоимости (+12% г/г) относительно выручки. В итоге, валовая прибыль сократилась почти на 60% г/г до 128 млн. дол. Финансовые статьи окончательно похоронили надежды на положительный результат — процентные расходы, отрицательные курсовые разницы и прочие расходы сделали свое «черное дело». Примечательно, что в условиях неблагоприятной ценовой конъюнктуры ММК не спасает даже отсутствие вертикальной интеграции. Наращивая мощности, компания увеличивает выручку, но не может принципиально переломить ситуацию с затратами. Отчетность еще раз показала, как далеки металлурги в нынешней ситуации от тех же нефтяников в части способности генерировать прибыль, а значит, и от попадания в наши портфели. И среди ведущих металлургов ММК находится, пожалуй, в самом неприятном положении. Акции компании являются одними из аутсайдеров группы 6,2 и не входят в число наших приоритетов.

|

|

Российский рынок сегодня 29 августа 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА На рынке ничего не происходит, и возможно до пятницы ничего не произойдет. Внутридневной торговый диапазон (разница между максимумом и минимумом) по индексу S&P500 во вторник составил всего 8 пунктов. Индекс оказался внутри диапазона 1400-1420 пунктов – вблизи максимумов года и максимальных значений с лета 2008 года. Объемы слегка выросли по сравнению с недавними убийственно низкими, но все-равно остаются на 10-20% ниже средних летних объемов. Корреляции между активами ослабли. Отсутствие движения на рынке акций сопровождалось довольно сильным движением вверх в EURO/USD. Высокодоходные валюты остаются под давлением. Исключение – канадский доллар, который был вчера сильным из-за тесной корреляции с ценами на нефть. EURO/AUD – прокси риска активно растет с 10 августа и дошел до сильного уровня сопротивления на 1,21. Это негативный сигнал для рискованных активов. В то же время put/call-коэффициент остается бычьим. Продолжение во вью рынка ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Рынки почти сдохли. Такое впечатление, что лекарства, которыми их пичкали, в виде словесных успокоений и сильных фармакологических препаратов, в итоге перестали оказывать воздействие, и больной впал в критическое состояние. Сейчас решается вопрос, заменить ли больному мозг, и пусть живет как зомби, или все-таки с риском для жизни дать ему выкарабкаться самому. Политики и финансовые чиновники настолько запутали всех и самих себя, что уже никто ни во что не верит, рынки лежат на одном месте, и кроме как вниз, выйти им некуда. Когда все ломанутся в узкую дверь - случится давка, в живых останутся только маленькие спекулянты, инвесторы передавят друг друга как динозавры в узком ущелье. Нефть начала снижение, -2.5 бака с понедельника, немцы все еще у 7000, фсип у 1410, мамба у 1450. Хотелось бы сказать, что рыночные ноги опять на ширине плеч, да на самом деле рынки лежат на поперечном шпагате и не могут поэтому сдвинуться с места. Все сходятся в том, что из такого убитого боковика будет сильное движение, быки правда тешат себя тем, что если вниз, то это будет нарочно и с обманом, а я полагаю, что как раз наоборот, движение вверх уже несерьезно обсуждать, все кричит и вопиет о ВЕРТИКАЛЬНОЙ коррекции на -10-15%. Поэтому все по-прежнему, девочки-трейдеры и мальчики-трейдеры. Сидим все на шпагате и смотрим каждый в свою сторону с надеждой)). ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Ведущие европейские индексы снижались из-за в целом негативного новостного фона (FTSE 100 опустился на 0,02%, DAX– на 0,64%, AEX– на 0,94%, CAC 40 – на 0,9%, SMI– на 1,08%). Негативом для европейских игроков стали обострившиеся проблемы Испании – там за помощью к центральному правительству обратилась очередная проблемная провинция – Каталония. Крупнейшая испанская провинция запросила помощи на 5 млрд. евро. Среди других разочарований - отказ главы ЕЦБ Марио Драги посетить конференцию в Джексон Хоуле. Американские индексы изменились незначительно (DJIA снизился на 0,17%, SP500 – на 0,08%, NASD_COMP в плюсе на 0,13%). Американские игроки ждут встречи в Джексон Хоуле, где в эту пятницу глава ФРС может объявить о мерах стимулирования американской экономики. Пока в силу неоднозначных макроэкономических данных решение в пользу очередного QEпредставляется маловероятным. В этой связи стоит обратить внимание на публикацию сегодня, 29 августа, в 16.30 мск уточненных данных по ВВП США. Предыдущая оценка изменения ВВП - рост на 1,5%. Ожидаемое изменение показателя - рост на 1,8%. Рост ВВП в других условиях мог бы стать благоприятным сигналом для рынка, но не сейчас. Уже после закрытия российских бирж, в 22.00 мск выйдет «Бежевая книга» ФРС. В отсутствие значимых новостей во вторник, 28 августа, российские индексы остались около нулевых отметок. Резкое снижение нефтяных котировок накануне не вынудило инвесторов изменить выжидательную позицию. ММВБ закончил день в плюсе на 0,15%, РТС снизился на 0,19%. Объем торгов по ММВБ-РТС составил 391,104 млрд. рублей. Контракт на нефть марки Brentпо состоянию на 08:00 мск в среду находился на отметке $112,3 баррель (-0,25%).

|

|

Вчера прошел очередной безыдейный день на российских площадках. Фьючерс на индекс РТС продолжает консолидацию в узком диапазоне. Снижается волатильность и проходят день за днем в «боковике» - это повышает вероятность скорого перехода рынка в более активную фазу. Однако, когда точно это произойдет никому неизвестно. Сейчас на рынке важнее не потерять, чем заработать. На часовом графике видим узкий нисходящий канал. Движение в его рамках может затянуться. Нижняя граница сейчас в районе 141000, верхняя – 143500.  Открытие нейтральное. Вчера поддержкой выступала отметка 141500. Рассчитывать на четкую отработку уровней на таком рынке не стоит.  Удаленный часовой график фьючерса РТС. В течение дня лучшим решением будет не торговать. Если же вы опасаетесь пропустить долгожданное движение, то играйте от локальных уровней с коротким стопом и не заигрывайтесь. Частные и мелкие потери могут оставить вас вне игры, когда действительно начнется движение. Основные макроэкономические новости на сегодня: | 13:10 | Италия | Продажи 6-ти месячных долговых обязательств / 6-Month BOT Auction | | 16:30 | США | Прирост ВВП по уточненным данным / GDP Second Release | | 18:00 | США | Изменение объема незавершенных сделок по продаже жилья / Pending Home Sales | | 18:30 | США | Данные по запасам сырой нефти от министерства энергетики / Crude Oil Inventories | | Мировые индексы | Значение | Изменение к открытию | | Dow Jones (США) | 13102.99 | -0,17% | | S&P 500 (США) | 1409.3 | -0,08% | | CAC40 (Франция) | 3431.55 | -0,9% | | DAX (Германия) | 7002.68 | -0,64% | | FTSE100 (Великобритания) | 5775.71 | -0,02% | | Nikkei 225 (Япония) | 9045.43 | +0,13% | | Shanghai Composite (Китай) | 2063.71 | -0,46% | | Bovespa (Бразилия) | 58406.4 | +0,51% | | ASX (Австралия) | 4380.9 | -0,14% | | Hang Seng (Гонконг) | 19832.55 | +0,1% | | Sensex (Индия) | 17588.77 | -0,24% | | ММВБ | 1450.81 | +0,15% | | РТС | 1428.44 | -0,22% | | | | | | Нефть Brent | 112,35 | -0,2% | | Золото | 1666,86 | +0,09% | | EUR/USD | 1,2553 | -0,09% | | USD/RUB | 32,005 | +0,07% | | EUR/RUB | 40,148 | -0,09% | | S&P500 Fut | 1408,6 | +0,06% |

|

|

РБК(РосБизнесКонсалтинг) — российская медиагруппа. В результате экономического кризиса компания понесла серьёзные потери от инвестиций в ценные бумаги и стала не в состоянии обслуживать свою задолженность, в результате чего часть акций из залога перешла в собственность банков. Контрольный пакет компании ОАО «РБК» (51 %) через кипрскую компанию Pragla Limited контролирует группа «Онэксим» Михаила Прохорова. За свою более чем 16-летнюю историю из небольшого информационного агентства РБКвыросла в диверсифицированную компанию, которая ведет деятельность в сегментах Интернет, телевидения и прессы. Период анализа: 2 квартал 2011г. по 2 квартал 2012г. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ Предприятие испытывает серьезные трудности, так как его деятельность является убыточной. Причем размер убытка увеличился на 322,19%. Отсутствие у Предприятия чистой прибыли показывает отток денежных средств и свидетельствует о том, что у него нет источника пополнения оборотных средств. ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТИ Долги потребителей продукции Предприятию возросли на 16,08%, что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции Предприятия, свидетельствующими о низкой платежеспособности покупателей, либо активным предоставлением им потребительского кредита. Таким образом, Предприятие вынуждено отвлекать из основной деятельности часть своих текущих активов. Задолженность самого Предприятия возросла на 4 618,54%. Необходимо обратить внимание на то, что долги Предприятию превышают его задолженность перед кредиторами. Это приводит к тому, что оно предоставляет отсрочки платежей покупателям в размере, превышающем его собственную задолженность кредиторам. Об этом свидетельствует активное сальдо задолженности (в размере 4 857 945 тыс. руб.), показывающее превышение дебиторской задолженности над краткосрочной кредиторской задолженностью. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Анализ финансовой устойчивости Предприятия позволяет говорить о незначительном запасе прочности, обусловленном низким уровнем собственного капитала (фактического), который на конец анализируемого периода составил 0,184 (при рекомендуемом значении не менее 0,600). Таким образом, у Предприяти имеются ограниченные возможности привлечения дополнительных заемных средств. Справочно: коэффициент обеспеченности собственными средствами составил на конец периода -0,454, что хуже установленного нормативного значения (0,10). КОМПЛЕКСНАЯ ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ

Предприятие относится к четвертой группе инвестиционной привлекательности По результатам всестороннего финансового анализа различных аспектов деятельности Предприятия можно сделать следующий краткий вывод: Предприятие находится в глубоком финансовом кризисе. Размер кредиторской задолженности велик, оно не в состоянии расплатиться по своим обязательствам. Финансовая устойчивость Предприятия практически полностью утеряна. Значение показателя рентабельность собственного капитала не позволяет надеяться на улучшение. Степень кризиса Предприятия столь глубока, что вероятность улучшения ситуации, даже в случае коренного изменения финансово-хозяйственной деятельности, невысока. - Финансовый анализ ОАО "Аэрофлот - российские авиалинии" за 2 квартал 2012г. - Финансовый анализ ОАО "РБК" за 2 квартал 2012г. - Финансовый анализ ОАО "ЧТПЗ" за 2 квартал 2012г. - Финансовый анализ ОАО "АКРОН" за 2 квартал 2012г. - Финансовый анализ ОАО "Мечел" за 1 квартал 2012г. - Финансовый анализ ОАО "АКРОН" за 1 квартал 2012г. - Финансовый анализ ОАО "ТМК" за 1 квартал 2012г.

|

|

Всем привет! Это мой первый пост. Начну его сразу по делу, - с небольшого обзора валютной пары евро доллар. Это мое личное видение ситуации, а не руководство к действию. Поскольку, считаю, что рынок спрогнозировать нельзя, можно лишь действовать по сигналам своей торговой системы, отрабатывая их, но при этом держать у себя в голове план действии при развитии тех или иных событий на рынке. Анализ провожу сугубо на основе технического анализа и личного опыта. Анализ евро:

|

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 28 августа 2012 ГОДА. Начавшаяся вчера ростом торговая сессия в Америке, несмотря на серьезный позитив в Apple, закрылась на уровне цен предыдущего дня. Объемы были не просто низкие, а чрезвычайно низкие. Это свидетельствует о том, что многие участники еще не возвратились из отпусков. Но они в любом случае уже в четверг будут на месте, поскольку нельзя пропустить такое принципиально важное событие, как выступление Бена Бернанке в Джексон Холле ( оно начнется в пятницу в 18.00 по Москве). Я полагаю, что основная идея выступления главы ФРС будет звучать примерно так: «Если будет необходимо, мы предпримем дополнительные меры по стимулированию экономики». На долю рынков выпадет задача расшифровать, что значит в устах Бернанке слово «необходимо». Мало кто ожидает каких-то сильных намеков на QE от главы ФРС. Нет для этого причин. Следовательно, пятница готовит рынкам определенное разочарование, поскольку такие намеки уже заложены в значительной степени в рыночные ожидания. В субботу должны выступить другие важные официальные лица – глава ЕЦБ Драги, глава МВФ Лагард, а в понедельник в Америке празднуют День труда, что создает достаточно сильный риск для позиций, оставляемых на выходные. По последним сообщениям Драги отменил свою поездку в Джексон Холл ввиду чрезвычайно насыщенного рабочего графика. Член Совета управляющих ЕЦБ Асмуссен вчера вечером заявил, что на следующем заседании ЕЦБ будут представлены детали плана покупки периферийных облигаций. Это заявление противоречило сообщениям СМИ о том, что ЕЦБ будет ждать до решения Конституционного Суда Германии. Я не совсем понимаю, как они будут осуществлять этот план при категорическом несогласии Германии ( последние высказывания Меркель свидетельствуют, что и она поменяла свою позицию). Полагаю, что в ближайшие пару дней рынок в определенной степени дисконтирует чересчур позитивные настроения и завышенные ожидания от выступления Бернанке в Джексон Холе, а также искусственные иллюзии по поводу близкого завершения европейского долгового кризиса. Сегодня и завтра маркетмейкеры еще могут инициировать резкие отскоки, подобные тому, что случился в пятницу, но, уже начиная с четверга, полагаю, что они уже будут быстро пресекаться возвратившимися из отпусков трейдерами. Посмотрим на некоторые коррелирующие активы US Treasuries Рынок американских казначейских облигаций четко показывает на возобновившийся процесс ухода от риска.

Коррекция, о возможных причинах которой говорится чуть ниже, похоже прекратилась. Это негатив для рискованных активов. Тенденция укрепления доллара Доллар заметно укрепился относительно высокодоходных валют, этот процесс идет уже больше двух недель и принял характер устойчивого тренда. На рисунке внизу показаны AUD/USD и NZD/USD.

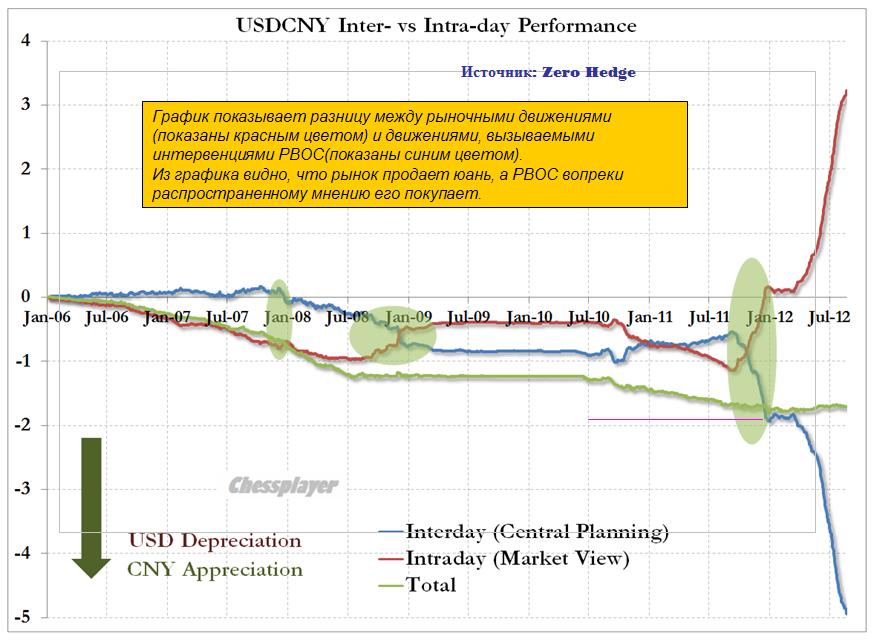

EURO/USD тоже похоже развернулся. Сегодняшний его скачок носит искусственный характер и вызван высказываниями директора агентства Fitch о снижении США рейтинга в 2013 году. Такие новости недолго оказывают воздействие на рынок. Скрытый процесс укрепления доллара идет в юане. Это отдельная тема. Китайские проблемы Вчера китайский фондовый рынок обновил трехлетние минимумы после того, как вышло сообщение национального бюро статистики Китая о том, что в июле прибыли китайских промышленных компаний упали на 5,4% по сравнению с аналогичным периодом прошлого года. Это четвертое подряд падение прибыли и самое крупное в этом году. Еще более тревожно это выглядит на фоне увеличения выручки в первые 7 месяцев этого года на 10,6% до 50 трлн. юаней. Это означает, что затраты на сырье и зарплату стали больно кусать китайские корпорации, они теряют конкурентоспособность, и что спад в экономике может оказаться гораздо более глубоким. Хотя на поверхности кажется, что USDCNY стабилен, на самом деле PBOC (Народный Банк Китая), как сообщает нам Zero Hedge, проводит беспрецедентные интервенции, чтобы удержать CNY от падения относительно доллара.

График показывает разницу между рыночными внутридневными движениями (показаны красным цветом) и междудневными движениями, вызываемыми интервенциями PBOC(показаны синим цветом). Из графика видно, что рынок продает юань, а PBOC вопреки распространенному мнению его покупает. Не этим ли объясняются масштабные продажи US Treasuries с конца июля по середину августа? Таким образом, тенденция, описанная в следующей статье, благодаря которой американская экономика парадоксальным образом росла при сильном долларе, похоже прекращается. Валютные резервы у Китая очень большие, и юаней он может скупить много. Главное, что США не будут возражать против подобных действий КНР. Тем не менее, это тоже серьезный фактор укрепления доллара.

|

|

Знаете, как исключить злоупотребления при доверительном управлении? На этой неделе акция «призы любознательным» проводится по материалу «Как исключить злоупотребления при доверительном управлении» Вопросы к акции: Как запрет на личные портфели для сотрудников УК влияет на уровень злоупотреблений в рамках доверительного управления активами? - Данная мера не оказывает существенного влияния

- Вероятность злоупотреблений снижается, так как это исключает возможность для сотрудников использовать аналитическую информацию о ценных бумагах в своих интересах

- Данная мера не оказывает влияния, при этом еще и уменьшает мотивацию сотрудников УК на более качественное управление

- Вероятность злоупотреблений повышается, так как управляющий не может владеть теми же активами, что и клиент

Какое из перечисленных условий сотрудничества в рамках доверительного управления не снижает риск совершения необоснованных сделок управляющим? - Минимальная гарантированная доходность в рамках доверительного управления

- Предоставление информации о вкладе каждой сделки в итоговый результат управления

- Предоставление подробной отчетности о совершенных сделках

Какая система критериев позволяет максимально корректно оценить результаты управления активами? - Сравнение результата управления с результатами рынка по следующим критериям: при росте рынка — результат портфеля должен быть больше 10% годовых, при падении — больше 0%

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

|

|

Страхи, риски и нереальный риск-менеджмент В данном материале мы рассматриваем наиболее распространенные трудности, с которыми может столкнуться инвестор на пути к повышению своего благосостояния. Как не отклониться от выбранного пути и преодолеть возможные препятствия читайте дальше в материале. Страх временного снижения стоимости Когда человек покупает акции (напрямую или при помощи инструментов коллективных инвестиций), отрицательная переоценка стоимости пакета акций из-за постоянных колебаний стоимости может вызывать беспокойство и страх. Страх и риск – это не одно и то же. Из-за страха посетить зубного врача возникает риск потери зуба и здоровья. Из-за страха снижения стоимости акций (как правило, временного) возникает риск потери покупательной способности сбережений из-за инфляции. Колебания стоимости акций могут нанести вред только при определенном поведении, если Вы: - пытаетесь на них играть (пытаясь купить акции на «дне» и продать на «пике»),

- поддаетесь панике и продаете акции по невыгодным ценам,

- используете акции для краткосрочных сбережений,

- не соблюдаете соответствие структуры своих вложений возрасту, уровню расходов и доходов, финансовым целям.

Более того, снижение стоимости акций может быть даже благоприятным событием для того инвестора, который только начал формировать свой инвестиционный капитал. Например, если человек регулярно покупает акции на 10% своего заработка, то в периоды снижения на ту же сумму он может приобрести большее количество акций. Риск игромании Люди, использующие финансовые инструменты для осуществления вложений, неправильно понимая их назначение и смысл, могут попытаться начать игру на колебаниях или использовать псевдоинвестиционные инструменты: forex, срочный рынок, алгоритмическую торговлю и т.п. Иногда доходит до того, что люди бросают основную работу ради трейдинг-гэмблинга. Создается впечатление, что игра на колебаниях является неотъемлемой частью осуществления сбережений, но это не так. Бомжи выглядят ужасно. Нормальный человек не хочет стать бомжем и не станет, если соблюдает определенные жизненные правила. Столь же пугающе выглядят трейдеры с игровой зависимостью. Нормальный человек не приобретет игровую зависимость, если будет придерживаться простых правил и использовать фондовый рынок по назначению, а не для игры. Трейдеры-игроманы, которые бросают основную работу ради «работы» (а на самом деле ради игры) на рынке поступают особенно недальновидно. Они лишаются регулярного заработка, прекращают регулярное инвестирование, используют инструменты сбережения не по назначению, лишаются сбережений, проигрывают свои деньги и деньги своих родных и друзей. Нереальный риск-менеджмент Риски банка, инвестиционной компании, промышленного предприятия и частного лица имеют очень разную природу. Например, один из основных рисков для банка – это потеря доверия вкладчиков, которая может привести к тому, что все одновременно захотят забрать свои вклады. Но разве может возникнуть такая ситуация у обычного человека? Однако методы и технологии риск-менеджмента, применяемые банками и инвестиционными компаниями, перекочевали в сферу частного трейдинга, где пустили корни и сформировались в самостоятельную псевдо-науку — мани-менеджмент (от англ. money-management) или коротко ММ. ММ тесно связан с техническим анализом, изучающим закономерности, якобы присутствующие в графиках цен. Основные понятия и инструменты ММ: стоп-лоссы, тейк-профиты, тайминг или правила открытия и (частичного) закрытия позиций, правила использования «шортов» и «плечей». ММ выглядит очень наукообразно и создает опасную иллюзию системы безопасности и управления рисками. Может даже показаться, что люди, обучающие Вас ММ, заботятся о сохранении Вашего капитала. На деле ММ не защищает от реальных рисков, обозначенных в первой части статьи, а гарантированно ведет к увеличению количества сделок и росту объема комиссий, выплачиваемых брокерам и бирже. Для тех, кто все же увлекся активными спекуляциями, покажем абсурдность ММ на примере казино. Если на рулетке поставить все на красное, то с вероятностью 48,65% (18/37) можно удвоить сумму вложений. Не такая уж плохая вероятность, однако, если Вы выиграете, но продолжите делать такие ставки, то достаточно быстро все проиграете. Для казино гораздо интереснее клиент, который делает много небольших ставок, а не одну крупную. Если применить ММ к игре на рулетке, то процесс потери игровых денег будет просто растянут во времени, так как шансы выиграть за счет ММ не увеличите. В какой-то момент может даже показаться, что Вы начали стабильно зарабатывать. По факту Вы будете более стабильно двигаться к проигрышу. Это будет происходить не так заметно, а отдельные случайные выигрыши будут даже создавать иллюзию заработка и системы. Тем не менее, чем больше небольших ставок Вы делаете, тем стабильнее теория вероятностей будет работать против Вас, потому что казино зарабатывает 1/37 от оборота. На фондовом рынке Вы платите комиссию от оборота каждый раз, когда проводите сделку, а ММ ведет к увеличению количества сделок. Использование инструментов ММ может привести к потерям, даже несмотря на положительное математическое ожидание рынка акций. На рынках с отрицательным математическим ожиданием (форекс, срочный рынок, казино) использование ММ гарантированно ведет к потерям. Выводы: - Реальные финансовые риски человека связаны со стабильностью зарплаты, обеспечением нормального уровня жизни в старости и правильным использованием для этого финансовых инструментов.

- Страхи и риски — не одно и тоже. Страх использовать акции ведет к потере покупательной способности сбережений в долгосрочной перспективе.

- Трейдеры и спекулянты живут в своей «матрице» рисков и иллюзий. Их система мани-менеджмента не защищает от реальных рисков, а создает мнимую иллюзию безопасности и обеспечивает стабильную уплату биржевых и брокерских комиссий.

Материалы по теме: —Два испытания на пути инвестора —Человек и риски

|

|

Российский рынок сегодня 28 августа 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Начавшаяся вчера ростом торговая сессия в Америке, несмотря на серьезный позитив в Apple, закрылась на уровне цен предыдущего дня. Объемы были не просто низкие, а чрезвычайно низкие. Это свидетельствует о том, что многие участники еще не возвратились из отпусков. Но они в любом случае уже в четверг будут на месте, поскольку нельзя пропустить такое принципиально важное событие, как выступление Бена Бернанке в Джексон Холе ( оно начнется в пятницу в 18.00 по Москве). Я полагаю, что основная идея выступления главы ФРС будет звучать примерно так: «Если будет необходимо, мы предпримем дополнительные меры по стимулированию экономики». На долю рынков выпадет задача расшифровать, что значит в устах Бернанке слово «необходимо». Мало кто ожидает каких-то сильных намеков на QE от главы ФРС. Нет для этого причин. Следовательно, пятница готовит рынкам определенное разочарование, поскольку такие намеки уже заложены в значительной степени в рыночные ожидания. В субботу выступят другие важные официальные лица – глава ЕЦБ Драги, глава МВФ Лагард, а в понедельник в Америке празднуют День труда, что создает достаточно сильный риск для позиций, оставляемых на выходные. Полагаю, что в ближайшие пару дней рынок в определенной степени дисконтирует чересчур позитивные настроения и завышенные ожидания от выступления Бернанке в Джексон Холе, а также искусственные иллюзии по поводу близкого завершения европейского долгового кризиса. Сегодня и завтра маркетмейкеры еще могут инициировать резкие отскоки, подобные тому, что случился в пятницу, но, уже начиная с четверга, полагаю, что они уже будут быстро пресекаться возвратившимися из отпусков трейдерами. Продолжение во вью рынка ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В понедельник инвесторы на американских биржах заняли выжидательную позицию, оставив по итогам торгов свои фондовые индексы возле нулевых отметок. Общий торговый оборот на ASE, Nasdaq и NYSE вчера оказался на минимумах этого года (4,46 млрд. акций против среднего оборота в этом году 6,6 млрд. акций). Участники рынка не хотят активно двигать рынок в преддверии пятничного выступления главы ФРС Бена Бернанке на конференции в Джексон Хоуле. Плюс к этому, на пути роста индекса S&P-500 стоит близкое сопротивление на годовых максимумах (1425 п.). Из общей массы вчера выделились лишь акции Apple (достигшие нового исторического максимума $680,87), благодаря паразитическим судебным действиям против южнокорейской корпорации Samsung. Во вторник мы ждем умеренно негативного открытия торгов на нашем рынке акций. Вчера внутридневная динамика российских индексов оказалась в рамках узкой консолидации. Тем не менее, неспособность местных игроков вернуть индекс ММВБ к отметке 1470 п. мы расцениваем как слабость. На ближайшие три дня в США запланированы долговые аукционы по размещению 2-, 5- и 7-летних бондов, в связи, с чем возрастают риски коррекционного снижения рынка к нижней границе зоны консолидации. В связи с тем, что ближайшие уровни в наших индексах хорошо проторгованы, мы ждем, что в ближайшее время индекс ММВБ отойдет к уровням поддержки на 1440-30-20 п. Утреннее снижение фьючерсов S&Pна -0,2% также играет на стороне «медведей». Поскольку собственных идей для роста пока нет, мы будем ориентироваться на внешний фон. Хотим обратить внимание, что котировки нефти Brent вчера довольно агрессивно снизилась со $115 до $112 за барр. даже на фоне урагана Isaac бушующего в районе Мексиканского залива. На наш взгляд это сигнал в пользу продолжения снижения цен на рынке «черного золота» вниз, на уровни 109-107 $/барр. Сегодня по МСФО за I полугодие 2012 г. отчитается ММК. Компания МТС представит отчет за II квартал 2012 г. по US GAAP. Во вторник в 10-00 ждем данных из Германии по индексу доверия потребителей Gfk за сентябрь. В 11-00 Испания представит данные по ВВП за 2 квартал. В 12-30 Испания проводит аукцион по продаже 3 и 6-месячных бондов на сумму 2,5-3,5 млрд. евро. В 17-00 будет опубликован отчет по индексу цен на дома в крупнейших городах США за июнь и за II квартал от S&P/Case-Shiller. В 18-00 ждем данных компании Conference Board по индексу потребительского доверия в США за август. В это же время ФРБ Ричмонда выдаст индекс деловой активности в производственном секторе региона за август. В 21-00 Минфин США проведет аукцион по продаже 2-летних бондов на сумму $35 млрд.

|

|

|

|