|

|

|

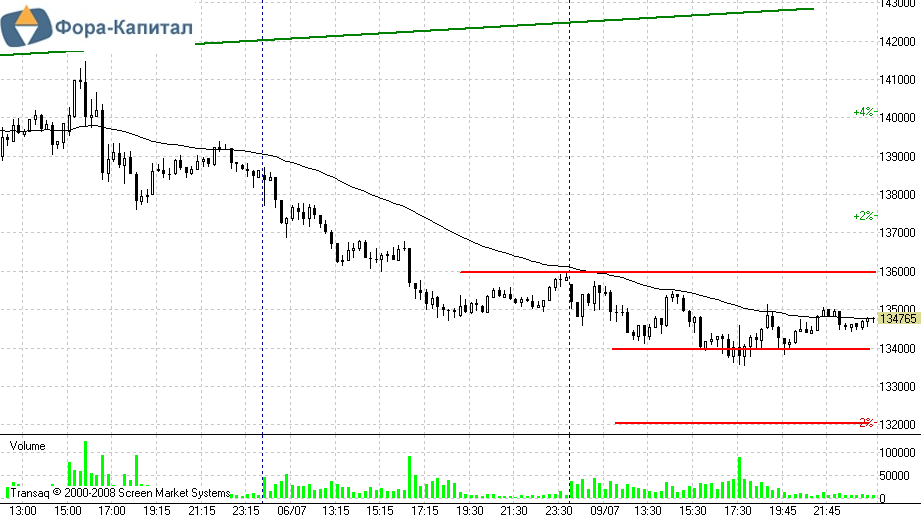

Компания ALCOA, традиционно отчитывающаяся первой, выдала результат лучше ожиданий, но фьючерс на S&P все равно снизился. Поддержки 132 и 130 тысяч пунктов. Сопротивлением будет выступать вчерашняя поддержка 134000, если мы откроемся ниже нее. Покупок на рынке пока что не видно. На случай, если мы вдруг откроемся выше 134 тысяч пунктов, или нас быстро выкупят до этой поддержки – это будет сильным сигналом в лонг. Подтверждением послужит пробой 136000 и ретест это отметки сверху.  Открытие негативное с широким диапазоном. Нефть за ночь потеряла почти 2$. В случае усиления движения, цель – 130000. Если же мы откроемся незначительно ниже вчерашнего минимума, то запрыгивать в «медвежий» паровоз не спешил бы. Возможен выкуп.  Удаленный часовой график фьючерса РТС. Сегодня можем достичь нижней границы канала.  Основные макроэкономические новости на сегодня: | 12:00 | Италия | Изменение объема промышленного производства / Industrial Production | | 12:00 | Китай | Объем займов в юанях / New Yuan Loans | | 12:30 | Великобритания | Изменение объема промышленного производства / Industrial Production | | 12:30 | Великобритания | Сальдо баланса видимой торговли / Visible Trade Balance | | Мировые индексы | Значение | Изменение к открытию | | Dow Jones (США) | 12736.29 | -0,28% | | S&P 500 (США) | 1352.46 | -0,16% | | CAC40 (Франция) | 3156.8 | -0,38% | | DAX (Германия) | 6387.57 | -0,35% | | FTSE100 (Великобритания) | 5627.33 | -0,62% | | Nikkei 225 (Япония) | 8882.75 | -0,16% | | Shanghai Composite (Китай) | 2159.32 | -0,53% | | Bovespa (Бразилия) | 55394.05 | -1,75% | | ASX (Австралия) | 4138.1 | -0,52% | | Hang Seng (Гонконг) | 19367.59 | -0,31% | | Sensex (Индия) | 17450.64 | +0,34% | | ММВБ | 1414.62 | +0,02% | | РТС | 1352.53 | -0,38% | | | | | | Нефть Brent | 98,33 | -1,98% | | Золото | 1585,02 | -0,16% | | EUR/USD | 1,22861 | -0,23% | | USD/RUB | 32,99 | +0,28% | | EUR/RUB | 40,386 | -0,21% | | S&P500 Fut | 1343,5 | -0,42% |

|

|

Сегодня выступал Драги. Объяснениями поводов для снижения ставок он не утруждался, отметив только замедление темпов роста ВВП еврозоны и ослабление инфляционного давления. Мне этому даже названия не подобрать. Рост цен на энергоносители при одновременном снижении цен на товары - это что-то неудобоваримое с хреном. Причём снижение цен на товары (раз уж Драги об этом говорит, поверим) происходит гораздо быстрее, чем рост цен на энергоносители. Казус. Цена любой энергетической составляющей сразу закладывается в стоимость будущего товара, если товар производится на энергоёмком производстве. А где вы видели другое производство? Ну да ладно. Пропустим. Важно то, что у Драги для снижения ставок была лазейка, снижение инфляции. Сегодня выступал Драги. Объяснениями поводов для снижения ставок он не утруждался, отметив только замедление темпов роста ВВП еврозоны и ослабление инфляционного давления. Мне этому даже названия не подобрать. Рост цен на энергоносители при одновременном снижении цен на товары - это что-то неудобоваримое с хреном. Причём снижение цен на товары (раз уж Драги об этом говорит, поверим) происходит гораздо быстрее, чем рост цен на энергоносители. Казус. Цена любой энергетической составляющей сразу закладывается в стоимость будущего товара, если товар производится на энергоёмком производстве. А где вы видели другое производство? Ну да ладно. Пропустим. Важно то, что у Драги для снижения ставок была лазейка, снижение инфляции.

Но Драги ни словом не упомянул про снижение ставок по вкладам ЕЦБ. Его не спрашивали и он забыл. А ведь это одно из самых важных событий, вчера я на этом специально заострил внимание. Тоже пока замнём этот факт до выяснения. Председатель в своём выступлении сконцентрировался на банковском регулировании и контроле. Но на первый план он вывел появление в регионе единого надзорного органа за кредитными учреждениями, а гарантированию депозитов банков в Евросоюзе он отвёл второе место. С виду всё правильно, кроме одного, тот же Бундестаг очень беспокоит именно страхование депозитов, германский суд тоже заостряет на этом внимание, так как затрагиваются интересы немецких налогоплательщиков, оппозиция ФРГ настаивает на рассмотрении этого вопроса. Естественно, механизма страхования нет и он может быть создан только одновременно с механизмом банковского контроля. При всё при этом, Драги считает, что надзор можно осуществить в короткие сроки, "немедленно", по его выражению. Очень сильно сомневаюсь. Самая скрытная из всех мировых систем - банковская. Я уже представляю себе, сколько визгу будет при обсуждении функций регулятора и надзирателя за финансовыми институтами. Война будет нешуточная, а сделать нужно всё в кратчайший срок. На саммите было обещано до конца года, но делать это нужно гораздо быстрее, иначе те же испанские банки не получат долгожданных средств, если я всё правильно понимаю. Пока никто им ничего не собирается выдавать просто так, без всяких гарантий. А гарантии должны быть определены законодательно, но вот этого как раз и нет. Меня, кстати, поражает количество надстроек, формируемых в последнее время над еврозоной. EFSF, ESM, орган надзора за банками, и это не считая самого ЕЦБ, который вообще в последнее время не при делах. Не слишком шатко, никто там у Драги не интересовался? Мы всё это уже проходили и не раз: раздувание чиновничьего аппарата без всяких надежд на то, что аппарат этот сможет функционировать. По моему скромному мнению, это очередная афера, вербальное давление с целью обмануть и успокоить рынки. Глупо - не глупо, но на время может и сработать. Чувствуется, что исчерпали себя политики. Денег налили, QE1, QE2, LTRO1, LTRO2, краткосрочные кредиты, выкуп облигаций ЕЦБ. Ставки снизили почти до нуля, казалось бы сделано всё возможное, раньше, вроде помогало. А сейчас всё коту под хвост. Что дальше? А дальше только массовые дефолты и кардинальное переустройство финансовой системы. До конца года, возможно, эта тягомотина ещё продлится, а в следующем году начнётся новая волна кризиса, если те, кто может что-то сделать, не перестанут с постными лицами вещать нам, что всё в порядке и скоро наступит долгожданное восстановление с помощью тех полумер, которые приняты на всех предыдущих саммитах и заседаниях. Не смешно. По торговле. Продаю евро, как и продавал до сих пор. Я не рассчитываю на немедленное и безоговорочное падение, хотя и не исключаю такового. Дело в том, что рынки сейчас не столь дальновидны, как несколько лет назад и прогнозировать дальше, чем до конца года или хотя бы лета, никто не решается. Так что многие торгуют события или их предпосылки. Допустим скоро может быть принята договорённость между ЕС и властями Испании о предоставлении помощи. Условия договорённости пока подвешены в воздухе, но рынки на сам факт соглашения могут отреагировать позитивно, и даже неважно, что в конце концов денег не дадут или дадут, но не все. Важен момент. На таких событиях мы можем получить в евро флет с плавным сползанием вниз. Мне это не нравится, но даже во флете я буду, скорее всего, только продавать. Пока только продавать, если рынок мне не даст по башке. Ближайшая цель в евро 1.2145, которая в мае была очень далёкой, остаётся в силе. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

Cохраняю длинную позицию по акциям ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, ПолюсЗолот, Роснефть, Ростел -ао, Сбербанк, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ФСКЕЭС, ХолМРСК ао. Продаю на открытии акции ВТБ. Сделок на покупку не запланировано.

|

|

В связи с возросшим в последнее время интересом к теме горе-трейдеров-сливников чужих денег и просто мошенников, действующих на ниве биржевой торговли, подолью, пожалуй, и я масла в огонь. Еще один случай крупномасштабного развода. Свидетелем истории, подобной описываемым выше, мне пришлось стать в родном Воронеже. Некий Алексей Черкасов в течение 2-х лет (с середины 2009 г.) создавал финансовую пирамиду, привлекая деньги в долг якобы под сверхприбыльную биржевую торговлю под 5% в месяц. Указанный гражданин рассказывал своим знакомым, что якобы торгует на акциях со 2-м плечом. Действовал по классической схеме. Сначала взял у одного человека 100 тысяч рублей в долг под расписку. Вернул на неделю позднее, с процентами, как положено, при этом дико извинялся за просрочку, занес кредитору бутылку коньяка. Потом пошло-поехало. Вытряс все деньги из несчастной жертвы, его жены, родителей, брата и еще из трех его знакомых на общую сумму более 5 миллионов рублей. При этом, один из пострадавших продал квартиру и взял кредит в банке на 500 тысяч рублей. Первые звоночки о проблемах начали поступать в начале 2011 года, когда Алексей Черкасов, выгребя практически все свободные и несвободные деньги из своих знакомых, начал рассказывать байки про сложности в трейдинге и личных проблемах и просил хоть немного подождать. Когда еще через пол года закончились и байки горе-заемщика и терпение у кредиторов, ребята, а были они весьма продвинутыми, начали собственное расследование. Оказалось, что Алексей Черкасов с 2006 года стабильно сливал деньги на фортсе. Общий объем слива составил более 11 миллионов рублей. По оценкам, сделанным пострадавшими, общий объем денег, собранных с доверчивых граждан был около 20 миллионов рублей. Оставшиеся деньги уходили на поддержание финансовых пирамид, понты, покупку недвижимости и внедорожника (естественно, на родителей) и просто на пропитание указанного гражданина (ведь кушать ему что-то надо, а с 2006 г. он нигде не работал). Остается только догадываться, чем руководствуется Алексей Черкасов, выстраивая все время разрушающиеся финансовые пирамиды. Является ли он откровенным мошенником или просто больным человеком, верящим в свою удачу, а регулярные сливы в ноль на протяжение 6 лет, небольшими временными затруднениями, остается только догадываться. Однако, заставляют задумываться несколько фактов: 1) Потерпевшие были отнюдь не простачками. Четверо из 8 были руководителями собственного бизнеса. 2) Несмотря на то, что все потерпевшие регулярно общались друг с другом, в то время, когда одни уже орали благим матом и грозились за шиворот оттащить Алексея Черкасова в полицию, другие продолжали его субсидировать. 3) На момент, когда были отданы первые деньги (2009 год), Алексей Черкасов уже имел «веселую» кредитную историю в виде парочки лопнувших финансовых «пирамид». Причем, пострадавшие также были из его круга общения, и у новых потерпевших была возможность расспросить их, и тем самым удержаться от необдуманных шагов. 4) Алексей Черкасов продолжает свою деятельность по сбору денег с доверчивых граждан... Описанный выше случай свидетельствует о том, что на удочку проходимцев попасться может каждый. Поэтому ниже напишу несколько рекомендаций о том, как избежать подобного печального опыта. Как не попасться на удочку мошенников. Во-первых, перестаньте верить в сказочки про супер-мега-прибыльных трейдеров. Все, что сегодня можно выжать с рынка без риска слить в ноль – это 30-50% годовых. Лучший риск-менеджмент дает риски в пределах половины – трети от планируемой доходности. Если инвестиции с приведенными параметрами риск/прибыль Вас не устраивают, лучше найдите другие объекты инвестирования, помимо финансовых рынков. Сверхвысокая доходность в несколько сотен процентов – это в лучшем случае работа на удачу как в казино, где риски потери всех вложений гораздо выше, чем вероятность хоть что-то заработать. Во-вторых, стабильно растущая доходность с примерно равными показателями из месяца в месяц бывает в двух случаях: - на форексовских демо-счетах; - в сказках. За всю историю работы нашей компании здесь на реальных деньгах пробовали свои силы более 200 трейдеров. И ни один не показал стабильный рост. Если видите график доходности, летящий в небеса по красивой траектории – не верьте. В третьих, сегодня можно взять кредит под 20-30% годовых. И если какой-либо гражданин будоражит Вашу фантазию гарантированной доходностью в 50% и выше, то он делает это совершенно не из альтруизма, а лишь потому, что в случае чего ему гораздо проще иметь дело с Вами, чем со службой безопасности банка. В четвертых, у качественно работающего трейдера всегда есть возможность получить деньги в управление у серьезного брокерского дома, причем верхний лимит суммы, как правило, не ограничен. Если этого человека не восприняли всерьез профессиональные инвесторы – стоит ли связываться с таким трейдером Вам? В пятых, не верьте рекомендациям даже самых уважаемых людей. Опытный мошенник может пустить пыль в глаза и успешному бизнесмену и доктору экономических наук и Вашему персональному менеджеру в брокерской компании и Вашему лучшему другу. Думайте своей головой. Если Вам предлагают сверхвыгодную сделку, не имеющую явного экономического смысла для другой стороны, не думайте, что Ваш «благодетель» - идиот. Эта почетная роль уготована Вам. В шестых, допустим все, что Вам предлагает на первый взгляд серьезный и надежный человек выгодно обеим сторонам. Мало того, Вы ничем не рискуете, ведь Вам гарантирован возврат первоначальной суммы. А теперь скажите - у Вас есть собственная служба экономической безопасности? Вы знаете, скольким он еще дал подобные гарантии? Какие долги уже висят на нем? Сколько гражданских исков подано против него? Сколько уголовных дел заведено? Сколько у него судимостей? Спасибо за внимание. В ближайшие дни опубликую новый пост, где расскажу, что делать тем, кто уже пострадал от описанных выше неправомерных действий.

|

|

Крупнейший российский банк 6 июля представил результаты своей деятельности за шесть месяцев текущего года по РСБУ. Чистую прибыль за месяц удалось увеличить на 18%, до 182, 98 млрд руб. За полгода ее прирост составил 6,8% по сравнению с показателем за аналогичный период 2011 года.

Объем средств физических лиц увеличился в прошлом месяце на 2,88%, до 6072,7 млрд руб. (с начала года — на 6,9%), портфель средств юридических лиц сократился на 15,73% и составил 2159,3 млрд руб. (с начала года он уменьшился на 0,4%). Банк продолжал активно кредитовать больше розничных, чем корпоративных клиентов. Так, объем кредитов, выданных юридическим лицам, вырос лишь на 1,63% за месяц и на 7,2% за полугодие, достигнув 6848,3 млрд руб. Кредитование физических лиц увеличилось на 3,75% за июнь и на 24,25% с начала года. Его объем оказался равен 2208,2 млрд руб. Благодаря увеличению кредитного портфеля процентные доходы повысились на 30,1%. В то же время выросли и процентные расходы — на 37,6%, что связано как с притоком средств во вклады, так и с более высоким уровнем процентных ставок по депозитам по сравнению с 1-м полугодием 2011 года. Чистый процентный доход за отчетный период поднялся на 26% и составил 300,82 млрд руб. Операционные расходы за 1-е полугодие увеличились на 21,8% против показателя в аналогичном периоде 2011-го. Это произошло за счет роста административно-хозяйственных расходов и изменения уровня оплаты труда во второй половине 2011 года. Однако повышение операционных доходов опережало рост операционных расходов, поэтому соотношение операционных расходов и доходов снизилось до 39,3% с 41,2%, продемонстрированных в 1-м полугодии 2011-го. По сравнению с предыдущим месяцем данный показатель увеличился на 0,6 п.п.

Приятно, что качество кредитного портфеля в июне заметно улучшилось, что согласно отчету банка связано с плановой работой с проблемными активами. В результате доля просроченных займов в кредитном портфеле уменьшилась с 3,28% до 3,03%. Соответственно, отчисления в резерв сократились на 0,6% и составили 626,76 млрд руб. Активы банка с начала года выросли на 13% и превысили 11,8 трлн руб. На мой взгляд, единственным негативным фактором в отчетности Сбера стало снижение норматива достаточности капитала с 14,4% до 13,7% по итогам пяти месяцев. Напомню, что в начале года достаточность капитала составляла 15%. Тем не менее акции Сбербанка остаются самыми привлекательными в секторе. Полагаю, что позитивная полугодовая отчетность по РСБУ поддержит котировки бумаг в краткосрочной перспективе. Однако в день публикации финансовых результатов в бумагах банка наблюдались распродажи. На мой взгляд, это связано с тем, что после пяти дней роста игроки стали фиксировать прибыль. Целевая цена по обыкновенным акциям Сбера составляет 103,02 руб., потенциал роста — 13,22%, цель по привилегированным — 72,7 руб., что превышает текущую рыночную цену на 11,5%.

|

|

Мы провели очередное ранжирование акций. По итогам ранжирования можно отметить переход обыкновенных акций ОАО «Холдинг МРСК» из группы 6.1 в группу 6.2 и возвращение ОАО «Газпром нефть» в группу 6.1. Из новых компаний отметим акции ОАО «Абрау-Дюрсо». В целом отчетный квартал сформировал тенденцию к сужению верхних групп, а ряд эмитентов вообще покинули рыночные типы. Мы ожидаем, что в текущем году ситуация может ухудшиться в связи с завяленным делистингом ряда акций второго эшелона. Полностью ознакомиться с результатами ранжирования, а также узнать подробную информацию о системе Arsagera Asset Certification, в рамках которой проходит ранжирование активов, Вы можете в разделе «Практическое применение методик».

|

|

В покупке по стоп-лимит заявкам акции: ЛУКОЙЛ, НЛМК ао, ПолюсЗолото, Роснефть, Ростел-ао, Сбербанк, Сургнфгз фьючерсы: EuU2, GDU2, GZU2, GMU2, LKU2, RIU2, RNU2, SRU2, VBU2 В продаже по стоп-лимит заявкам акции: ГМКНорНик, ИнтерРАОао, Сургнфгз-п, Уркалий-ао, ФСК ЕЭС фьючерсы: EuU2, GZU2, RNU2, SiU2, SRU2 Вне рынка акции: ВТБ ао, ГАЗПРОМ ао, Новатэк ао, РусГидро, Сбербанк-п, СевСт-ао, Татнфт 3ао, ХолМРСК ао фьючерсы: EDU2

|

|

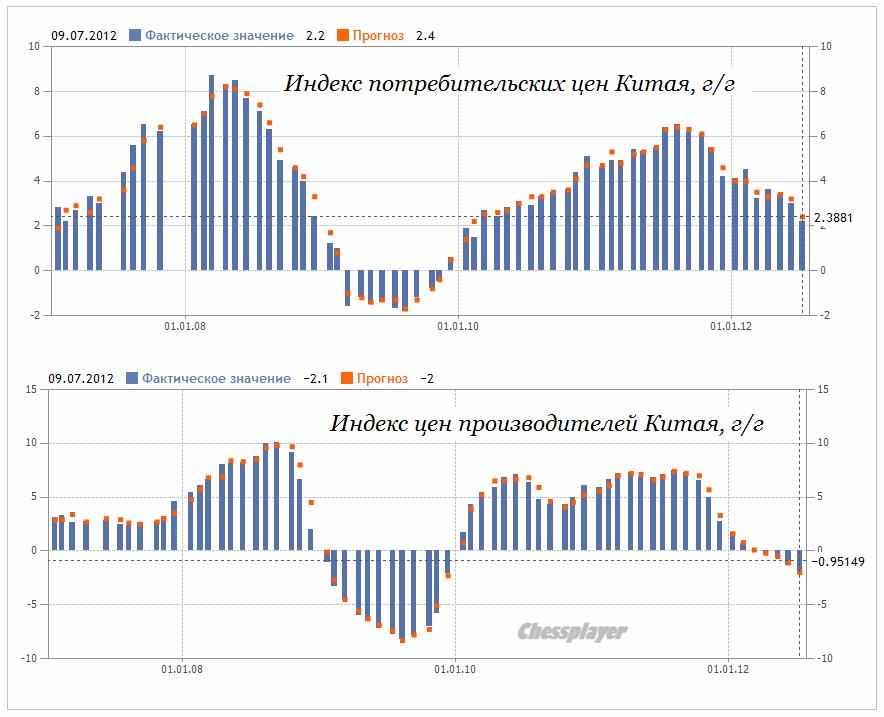

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 9 июля 2012 ГОДА. Вчерашний мой пост содержал довольно обширный прогноз на неделю. Нечасто выпадает такая возможность, поскольку, как правило, перспективы рынка в начале недели выглядят более неопределенно. Но, здесь, сам подбор событий и результаты предшествующей недели, как мне показалось, дали такую возможность. Что могу добавить ко вчерашнему вью рынка? В среду выйдут минутки Федрезерва. С одной стороны интересно будет оценить, насколько Фед готов смягчить свою позицию на следующем заседании Комитета по открытым рынкам. С другой стороны я абсолютно не жду каких-либо сюрпризов. Все члены ФОМС уже неоднократно выражали свою позицию. Минутки дадут такую диспозицию среди голосующих членов Комитета: Лэкер выступал против решения о расширении операции «Твист», Йеллен и Вильямс призывали к более активным действиям. Все это повторяется из раза в раз. Поэтому, скорее всего никакой реакции на минутки Феда не последует. Экономические данные, вышедшие сегодня утром, указывают на продолжающееся ухудшение состояния мировой экономики. Обескураживающими выглядят новые заказы на продукцию машиностроения в Японии ( -14,8% при прогнозе -2,4%) – такого падения не было даже после трагедии в Фукусиме. Это позитив для рискованных активов, поскольку дает основания банку Японии (BOJ) в среду запустить новую программу количественного смягчения (маловероятно). Сегодня утром также вышли данные по инфляции в Китае, которые хотя и оказались несколько ниже ожиданий, но не попали в разряд неожиданностей.

Прогнозы по ВВП и промышленного производству (данные выйдут в пятницу) выглядят оптимистично и не учтены в ценах на рискованные активы. Но, как я писал во вчерашнем вью рынка, на мой взгляд рынки начнут их учитывать только начиная примерно со среды. Экономика Китая идет на посадку, возможно жесткую. Ухудшение показателей идет очень быстрыми темпами и это в недостаточной степени учтено в ценах. Поэтому даже в случае некоторой стабилизации ситуации в еврозоне мы можем увидеть уход от риска. Индикатором, показывающим, насколько рынки учитывают «китайский фактор», является пара EURO/AUD. Сегодня главными событиями станут выступление главы ЕЦБ Драги в Европарламенте в 16.30-18.30 по Москве и заседание Еврогруппы вечером. Живую трансляцию выступления Драги можно посмотреть здесь: Webcast of the ECON meeting НАЧАЛО СЕЗОНА ОТЧЕТНОСТИ Сегодня после завершения торгов в Америке выходит квартальный отчет Alcoa – традиционное начало сезона отчетности. Рынки, как правило, активно реагируют на отчет Alcoa – по нему судят, какие результаты будут у промышленных компаний. Но сегодня отчет Alcoa может оказаться в тени Eurogroup/Ecofin. Следующие по важности отчеты выйдут только в пятницу: JPMorgan, Wells Fargo.

|

|

Российский рынок сегодня 9 июля 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Экономические данные, вышедшие сегодня утром, указывают на продолжающееся ухудшение состояния мировой экономики. Обескураживающими выглядят новые заказы на продукцию машиностроения в Японии ( -14,8% при прогнозе -2,4%) – такого падения не было даже после трагедии в Фукусиме. Это позитив для рискованных активов, поскольку дает основания банку Японии (BOJ) в среду запустить новую программу количественного смягчения. Сегодня утром также вышли данные по инфляции в Китае, которые хотя и оказались несколько ниже ожиданий, но не попали в разряд неожиданностей. Прогнозы по ВВП и промышленного производству (данные выйдут в пятницу) Китая выглядят оптимистично и не учтены в ценах на рискованные активы. Но, как я писал во вчерашнем вью рынка, на мой взгляд рынки начнут их учитывать только начиная примерно со среды. А сегодня-завтра в центре внимания будут заседания EUROGROUP/ECOFIN. Их я считаю потенциальным позитивом для рынка. Какие-то заявления обязательно будут. И даже если это окажутся всего-лишь декларации, все-равно какой-то временный позитивный эффект для рынков они обязательно будут иметь. Рынки также будут внимательно слушать комментарии чиновников ФРС относительно перспектив запуска QE3 на следующем заседании ФОМС. Более подробно во вью рынка ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU В ОТПУСКЕ ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Вместо Александра Потавина прогноз написан другим аналитиком – Евгением Канахиной. http://www.itinvest.ru/analytics/reviews/today-... Привожу его здесь, хотя на мой взгляд он этого не заслуживает... Пятница закончилась для российского рынка снижением котировок. Индекс ММВБ потерял 1,5% до 1414,28 пункта, РТС в минусе на 2,19% со значением в 1357,71 пункта. Хуже рынка выглядели акции ВТБ (-4,01%). Это может быть связано с фиксацией прибыли после выхода данных корпоративного отчета за I кв. 2012 г. Ведущие мировые индексы также пережили не самый удачный день. Американские биржи просели в среднем на процент. Индекс Dow Jones просел на 0,96%, достигнув 12772,47 пункта, индекс S&P - на 0,94% - до 1354,68 пункта, NASDAQ - на 1,3% - до 2937,33 пункта. Торги в Европе в пятницу также не проходили радостно. Снижение составило от 0,30% (швейцарский SMI) до 1,92% (немецкий DAX). Общеевропейский индекс «голубых фишек» FTSEurofirst 300 по итогам сессии понизился на 1,00% и достиг отметки 1033,99 пункта. На результатах торговой сессии сказалась негативная статистика по рынку труда в США. Уровень безработицы остался на прежнем уровне 8,2%, а вот количество новых рабочих мест составило лишь 80 тыс. вместо прогнозируемых 100 тыс. Пятница также завершилась ослаблением российской валюты по отношению к доллару и евро. Бивалютная корзина подорожала по сравнению с уровнем закрытия предыдущего дня - до 36,2455 рубля. Курс доллара США по итогам торгов на ММВБ составил 32,83 рубля (против 32,53 рубля днем ранее). Курс евро составил 40,42 рубля (против 40,30 днем ранее). На российский рынок продолжают негативно влиять настроения на мировых рынках. Для роста нужны новые поводы, которых пока нет. Саммит европейских министров финансов разве не повод?

|

|

На наступившей неделе начинается сезон корпоративных отчетностей в США. Это должно повысить волатильность американского рынка, а вслед за ним и нашего. В теории. На часовом графике волны очень крупные. По идее, последний месяц был хорошим для заработка :). Вполне возможно, что уже скоро рынок перейдет в «пилящее» состояние и направленного движения не будет. Но это только предположение. Поддержки 135 и 133 тысячи пунктов. Сопротивление 137000.  Открытие нейтральное. Диапазон открытия определить на момент написания обзора (7:30 МСК) довольно сложно. Среднедневная скользящая средняя будет вблизи открытия, поэтому вероятен направленный день, но что-то мне подсказывает, что в этот раз не тот случай.  Удаленный часовой график фьючерса РТС. Мы остановились у середины восходящего канала. Проведем здесь какое-то время.

Основные макроэкономические новости на сегодня: | 12:30 | Еврозона | Индикатор уверенности инвесторов от Sentix / Sentix Investor Confidence | | 16:30 | Еврозона | Марио Драги (Президент Европейского Центрального Банка) выступит с речью / ECB President Mario Draghi Speaks | | Мировые индексы | Значение | Изменение к открытию | | Dow Jones (США) | 12772.47 | -0,96% | | S&P 500 (США) | 1354.68 | -0,94% | | CAC40 (Франция) | 3168.79 | -1,88% | | DAX (Германия) | 6410.11 | -1,92% | | FTSE100 (Великобритания) | 5662.63 | 0% | | Nikkei 225 (Япония) | 8944.94 | -0,84% | | Shanghai Composite (Китай) | 2203.91 | -0,88% | | Bovespa (Бразилия) | 55394.05 | -1,75% | | ASX (Австралия) | 4168 | -0,74% | | Hang Seng (Гонконг) | 19642.14 | -0,8% | | Sensex (Индия) | 17521.12 | 0% | | ММВБ | 1414.28 | -1,5% | | РТС | 1359.94 | -2,03% | | | | | | Нефть Brent | 98,94 | +0,76% | | Золото | 1580,52 | -0,12% | | EUR/USD | 1,22856 | +0,03% | | USD/RUB | 32,6345 | -0,46% | | EUR/RUB | 40,392 | +0,31% | | S&P500 Fut | 1347,7 | -0,3% |

|

|

|

|