акции: ВТБ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, Новатэк ао, ПолюсЗолот, РусГидро, Сбербанк, Сбербанк-п, Сургнфгз, Татнфт 3ао, Уркалий-ао, ФСК ЕЭС ао, ХолМРСК ао

В четверг драгметаллы выросли в цене в первой половине дня на ожиданиях решения ЕЦБ в отношении европейских экономик, но сильные данные по США столкнули цены вниз на американских торгах.

Ожидания подтвердились, ЕЦБ представил план по поддержанию европейской экономики. Президент ЕЦБ Марио Драги объявил о предложении ЕЦБ по покупке неограниченного объема краткосрочных государственных облигаций.

Любые вливания ликвидности в крупнейшие экономики играет на руку золоту, так как возрастает риск роста инфляции в будущем, а золото является средством хеджирования от инфляции.

Рост драгметаллов был перебит сильными данными по США. Первым стали данные от ADP по числу рабочих мест в частном секторе США в августе, которые показали рост на 201 000, тогда как по ожиданиям экономистов рост должен был составить 145 000. Далее выходили данные по числу первичных заявок на пособие по безработице на прошлой неделе, которые показали сокращение на 12 000 до 365 000. Перед публикацией данных по числу рабочих мест вне с/х, это хорошие новости для доллара и плохие для золота. Экономисты ожидают, что число рабочих мест вне сельского хозяйства увеличилось на 125 000, но безработица осталась на уровне 8,3%.

И добили золото данные ISM, которые покали также рост. Индекс менеджеров по снабжению PMI для непроизводственной сферы США в августе вырос до 53,7 с 52,6 в июле, значительно превысив прогнозы экономистов.

Как и ожидалось, серебро протестировало вчера уровень 33,00, и отошло от максимумов. Сейчас дальнейшую динамику, как для золота, так и для серебра решат данные по рынку труда в США, которые будут представлены сегодня позднее.

Сегодня из экономических событий для драгметаллов значимыми станут данные по США: число рабочих мест вне сельского хозяйства и уровень безработицы. Также влияние на динамику драгметаллов могут оказать неожиданные заявления чиновников и рейтинговых агентств.

Тактика на сегодня следующая: На случай хороших данных по США, можно выставить sellstop 1685.00, stoploss 1695,00, profit 1672,00.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1701.00 против $1690.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $32.87 против $32.10 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1578.00 против $1564.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $644.00 против $641.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании My Trade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна

В ходе планового пересмотра и обновлений моделей по основным потребительским рынкам было принято решение внести изменения в модель прогноза объема продаж легковых автомобилей в России. Прежний способ прогнозирования основывался на получении будущих значений российского автомобильного парка, зависящих от отклонений прошлых фактических значений российского автопарка от прогнозных, рассчитанных через исторические данные по развитым странам, включающие в себя ВВП на человека в долларах США и количество автомобилей на 1000 человек.

В ходе проверки соответствия прогнозных значений прежней модели 2012 года фактическим, рассчитанным исходя из данных о первом полугодии и сезонности, было выявлено сильное расхождение между прогнозными и фактическими цифрами. В связи с этим было принято решение ввести в модель новый способ прогнозирования. После проведенного корреляционно-регресионного анализа были выявлены следующие закономерности: объем продаж новых легковых автомобилей в России находится в линейной зависимости от номинального ВВП РФ на человека в долларах США и уровня безработицы, коэффициент детерминации R2 составляет 0,9448. В связи с этим данная зависимость была выбрана в качестве метода прогноза объема продаж легковых автомобилей в России.

Прогнозное значение на 2012 год – 2,809 млн автомобилей. По данным www.abinfo.ru за первое полугодие было реализовано 1,413 млн автомобилей, что с учетом сезонности в годовом выражении составит 2,892 млн автомобилей. Таким образом, погрешность модели прогноза составляет 2,9%.

Данное макроэкономическое исследование проведено с целью упрощения прогнозирования цен акций компаний-автопроизводителей, так как такой показатель как объем рынка позволяет сделать выводы о пределах и возможностях роста компании.

Утренние торги в Азии проходят в зеленой зоне, Гонконг +2,37%, Индия +1,65%, Австралия +0,4%, Китай +4.2%, Японский Nikkei 225 +2,01%. Торги на Американских площадках так же зеленые Dow Jones +1,87%, S&P 500 +2,04%. И Европа заряжена позитивом САС40 +3,06%, DAX +2,91%.

Российский рынок вчера был очень позитивен, Индекс ММВБ +2,35%, РТС +3,27%. Днем будет большая порция статистики из Европы, Канады. Вечером судьбоносная для рынка статистика по безработице в США.

Вчера российский рынок превратился в ракету. Давно мы такого не видели. Все индексы закрылись в положительной зоне. Судя по настроению, все инвесторы хорошо отреагировали на новости от Марио Драги.

Вчерашнее заседание ЕЦБ стало разочарованием для рынков, что хорошо видно по последовавшей за этим динамике EURO/USD. Затем начавшийся бурный рост американских фондовых индексов, связанный с вышедшими данными от ADP, развернул EURO/USD. Сильно выросли сырьевые и высокодоходные валюты, хотя для AUD/USD это была коррекция к предшествующему длительному падению.

Европейские индексы показали +3-5%, а фондовые индексы США обновили многолетние максимумы.

Есть версия, что вчерашний рост на рынках акций связан с выступлением Барака Обамы на съезде демократической партии. Мне это объяснение кажется вполне правдоподобным.

Уоллстрит, таким образом, салютовал действующему президенту.

Заголовок статьи: Обама, выступавший на съезде Демократической партии, знал о предстоящих цифрах NFP.

Думаю, что мы можем увидеть сегодня интересное явление: рынки будут падать на том, на чем они вчера росли.

Если сегодняшние данные по NFP (nonfarm payrolls) будут соответствовать вчерашним данным от ADP, то это должно существенно отразиться негативным образом на шансах, что на ближайшем заседании ФРС будут запущены какие-то меры.

Но предшествовать падению будет вынос индекса S&P500 куда-нибудь в район 1440-1450 пунктов, который сразу после открытия американской сессии будет ликвидирован.

Вчера весь день был информационно положительный, что порадовало инвесторов, и они полезли в рынок. На самом деле все пузыри на рынках надувают инвесторы, а вовсе не спекулянты, потому что они реагируют на слова говорящих голов, которые назначаются на должности именно для того, чтобы их же, инвесторов, успокаивать и убаюкивать. Получается замкнутый круг - даже если все плохо, Бернанке скажет, что мы мол все контролируем и покажет свой инструмент стимулирования, ЕЦБ скажет, что "обеспечим ценовую стабильность" и потрясет мандатом, или еще какую-нибудь муть. Никогда эти говорящие головы не скажут, что рынки находятся в чрезвычайно оптимистическом сантименте, и инвесторам стоило бы быть осторожнее)) Так и получается, что огромное количество инвесторов засаживается в рынок именно по хаям.

Примерно это происходит и сейчас. То, что говорит и делает Драги, предлагая разрешить неограниченный просмотр порнофильмов педофилам, которых сразу после просмотра стерилизуют (именно так можно образно представить себе программу неограниченного выкупа облигаций за счет напечатанных средств ЕЦБ, которые потом будут якобы "стерилизованы")), - беспрецедентно по масштабу глупости и лжи. Статистика амерская сплошь на позитиве, хотя падают прибыли компаний и не сокращается безработица. И вот вчера опять удивленные трейдеры пропускали ломанувшихся на вторую вершину по Доу инвесторов, и скорее всего спокойно в ближайшее время сыграют против них, на рынке именно так и происходит - трейдеры (крупные игроки полугодового таймфрейма, прежде всего банки) отбирают деньги (их заметную часть) у инвесторов с таймфреймом "вечность".

Рынок в этом году полностью во власти инвесторов и говорящих голов и политиков. И те стимулируют своими "инструментами" друг друга так, что в итоге застимулируют напрочь, трейдерам реально на таком рынке нечего делать - нет ни откатов, ни нормальных движений, разве что вчера +2% амеры, под +3% дакс, ну и примерно так же остальные, и мы в том числе. Но это не покупки - это дары, это жертвоприношения инвесторов упаковок ассигнаций своим божкам - Бене и Драги. Трейдеры сыграют против такого движения, и мы вместе с ними, и ждать этого недолго.

Наш рынок несмотря на приличный плюс всего лишь подтянулся к верхней границе боковика, который он торгует уже третий месяц. По идее идти вверх не на чем, есть у ГП и РН и ГМК еще пара процентов апсайда, а лук, суры, татнефть и сберы перекуплены. в итоге может быть первые пойдут вверх, а в торые вниз и мы соанемся пока что на месте, а потом уже начнем осеннюю коррекцию, которую. НЕ ОТМЕНИТЬ никаким яйцелобым головастикам.

В четверг, по итогам заседания ЕЦБ мировые фондовые рынки показали самый стремительный рост за последний месяц. Индекс S&P-500 (+2,04%) закрылся на максимальном уровне с мая 2008 года. Здесь лидерами роста стали акции финансовых компаний и банков. Индекс DAX (+2,91%) завершил сессию практически возле максимума этого года. Все это стало возможным после заявлений президента ЕЦБ Марио Драги о запуске программы по покупке суверенных бондов, которая получила название «Открытые монетарные транзакции» (Outright Monetary Transactions).

Почему же вчера фондовые индексы так стремительно выросли? Просто пресс-конференция главы ЕЦБ поспособствовала росту инфляционных ожиданий. Рынки также поверили в нормализацию кривой доходности бондов периферийных стран еврозоны, а инвесторы стали надеяться на приток средств зарубежных инвестиций в регион. Но о каком улучшении ситуации может идти речь, если сам ЕЦБ ожидает, что ВВП еврозоны в 2012 году, возможно, покажет снижение до -0,6%, а в 2013 году сократится еще на -0,4%. Кстати, ОЭСР также понизила экономические прогнозы для европейских стран на 2012 год. Показательно, что президент Бундесбанка Йенс Вайдман полагает, что объявленная программа ЕЦБ очень близка к финансированию правительств за счет запуска «печатного станка». То есть, по сути, мы имеем дело со спекулятивным ралли на рынках, которое не имеет под собой прочной фундаментальной основы.

Как бы там ни было, но вчера и наши и западные фондовые индексы завершили торги сильным движением вверх возле сессионных максимумов. Традиционно такое движение не заканчивается одним днем. Поэтому, даже если сегодня мы увидим небольшие коррекции из-за локального перегрева котировок, я думаю, что к днем рынки будут способны выйти на чуть более высокие уровни. Вчера индекс ММВБ завершил день на отметке 1456 п., ставшей максимумом этой недели. Теперь открыта дорога на ретест сопротивления на 1465-70 п. Возле локальных максимумов рынки, скорее всего, войдут в состояние bad equilibrium (плохое равновесие), поскольку ралли на фондовых рынках не поддерживают цены на сырье – нефть Brent стремительно ушла со вчерашних максимумов на $113/барр. Думаю, что фьючерс на индекс РТС днем сумеет обновить вчерашний максимум, выйдя в район 144500-145000 п. Ближе к вечеру рынки переключается на свежие данные по рынку труда в США.

В пятницу Сбербанк представил отчет по РСБУ за 8 месяцев 2012 г. Этим утром ждем данных из Германии и Франции по торговым балансам за июль. В 12-30 в Великобритании выхолит статистика по промышленному производству. Аналогичные данные из Германии мы получим в 14-00 мск. В 16-30 Министерство труда США опубликует данные по числу новых рабочих мест в американской экономике (NFP) и уровню безработицы за август. Аналитики пересмотрели средний прогноз по NFP со 120 тыс. до 130 тыс.

Вчера наш рынок наконец-то показал направленный (можно сказать ударный) день. Это произошло впервые за последний месяц. Значит ли это, что торги в унылом «боковике» окончательно закончены? Весьма вероятно, хоть ключевые уровни еще и не пробиты.

На часовом графике мы видим основание тренда в виде двойного дна, где вторая попытка снижения не добралась до уровней первой. Сегодня в первой половине дня возможен «флэт» или небольшая коррекция. В дальнейшем рост и рекомендация играть от «лонга» на ближайшие дни.

Открытие нейтральное. И диапазон соответственно узкий. Поддержкой будет выступать отметка 143000, а ключевой зоной сопротивления – 145-146 тысяч пунктов. Линия тренда сейчас в районе 141200, но я не верю, что мы туда дойдем.

Думаю, что всем, кто имеет отношение к финансам, стоит хорошенько подумать, прежде чем принимать решения. Сказано было много, но не всё из сказанного имеет под собой основу. Попробую разложить по частям. На вторичном рынке ЕЦБ предполагает действовать силами EFSF и ESM. Допустим. Но EFSF уже изрядно потрёпан и даже получил снижение рейтинга, а ESM ещё не создан и теперь вообще может быть не создан из-за решений немецкого конституционного суда. Драги пошёл на конфликт под давлением большинства и решил, что немцам просто придётся согласиться с новой реальностью, но немцы ещё не сказали своего последнего слова. А Марио говорит об ESM как о случившемся факте и предписывает механизму дальнейшие действия. Так политики не поступают. Это на уровне "если всё будет хорошо, то всё будет хорошо".

На вторичном рынке ЕЦБ готов сам покупать облигации проблемных стран, и, что бы нам ни говорили, такие покупки точно так же, как и покупки фондами спасения, будут распределять риски по этим облигациям на все страны еврозоны. Немцы против подобных действий ЕЦБ, хотя как раз такие операции находятся в рамках мандата центробанка. Но неограниченная скупка активов это незавуалированная эмиссия, пора этот факт признать и не морочить людям голову "полной стерилизацией".

Всего две фразы из выступления председателя центробанка: "ЕЦБ планирует начать прямые денежные операции. ЕЦБ изменит требования к обеспечению". Если Драги заговорил об обеспечении, то это неспроста. Обеспечение нужно под кредиты и этот факт наводит на мысль о том, а не задумал ли Драги провести ещё один аукцион LTRO? Мысль интересная, но неразумная, так как в этом случае эмиссия центробанка будет явной и ни о какой стерилизации в ближайшие три года говорить не придётся. Увеличение денежной массы вызовет банальную девальвацию евро, что опять же будет выгодно отстающим странам, но никак не выгодно немцам.

Надо признать, что решения, принятые сегодня ЕЦБ, не имеют будущего. Это очередные полумеры, и все фразы Марио о том, что "евро необратим" - всего лишь мантры самоуспокоения. Я всё больше схожусь к тому, что союз пора разрушать или кардинально переустраивать. Создать, например, конфедерацию с единым фискальным органом, с частичной потерей суверенитета и единым надзорным финансовым институтом. Ну никак по-другому. Никто сейчас не просит о помощи, боясь потерять лицо и рейтинг. В конфедерации было бы совсем иначе. Комиссия принимает решение о том, что региону нужны дотации, и регион их получает. И всё. А в настоящий момент одна политика, политика и ещё раз политика. Только курица гребёт из под себя, все остальные под себя.

Завтра в штатах выходят данные по безработице и количеству новых рабочих мест в несельскохозяйственном секторе. Есть предположения, что плохие показатели толкнут фонду вниз и все рисковые активы туда же. Прогноз, кстати, неблагоприятный.

По торговле. Условия, при которых я смогу покупать, не созрели. Поэтому я продолжаю попытки продать евро и не просто продать, а с хорошими целями внизу. Но для того, чтобы эти цели озвучить, мне придётся дождаться подтверждения намерений рынка идти вниз. Только поэтому я установил, как вчера и собирался, ордер на пробой вверх на уровне 1.2665. Сейчас в активе продажа евро от 1.2637. Есть небольшие потери.

Cохраняю длинную позицию по акциям ГАЗПРОМ ао, ИнтерРАОао, НЛМК ао, Новатэк ао, ПолюсЗолот, Ростел -ао, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз-п. Покупаю акции ЛУКОЙЛ. Сделок на продажу не запланировано.

Риск возникновения претензий к Газпрому появился еще прошлой осенью, когда инспекторы Еврокомиссии начали обыски в европейских офисах российского монополиста и ряда его клиентов. Комиссия проводила проверки по фактам возможных злоупотреблений как со стороны поставщиков, так и со стороны потребителей.

Еврокомиссия начала официальное антимонопольное расследование в отношении трех возможных нарушений конкуренции в Центральной и Восточной Европе со стороны российской корпорации. Первое, в чем ее подозревают, — разделение рынков газа, которое препятствует свободным поставкам в страны ЕС; второе — препятствование диверсификации закупок; третье — несправедливые цены на сырье для клиентов из-за привязки стоимости к котировкам нефти. Комиссия предполагает, что Газпром может злоупотреблять своим доминирующим положением на европейском газовом рынке.

Конкретных сроков расследования Еврокомиссия не установила, однако официальное начало разбирательства означает, что комиссия будет рассматривать дело в приоритетном порядке. Если вина Газпрома будет доказана, это может грозить компании имиджевыми потерями и крупными штрафами.

Антимонопольные штрафы в ЕС могут составлять около 10% годовой выручки в стране, где были совершены нарушения. Если исходить из показателей выручки Газпрома от продаж газа в дальнее зарубежье, то размер штрафа может достигнуть $4 млрд. В отношении каких именно стран, по мнению Еврокомиссии, Газпром нарушил антимонопольное законодательство Европы пока не уточняется, однако европейские потребители неоднократно высказывали свое недовольство ценами на российский газ. Так, например, Польша и Литва недавно подали иски против Газпрома в Стокгольмский арбитраж.

Более того, есть риск, что Газпрому придется изменить систему ценообразования своих экспортных контрактов. Это также обернется финансовыми потерями, так как компании придется пересмотреть методику и базу расчета цены на газ.

Таким образом, расследование Еврокомиссии крайне негативно отразится на Газпроме. В последнее время корпорация вынуждена была давать скидки на газ многим европейским потребителям, поэтому она уже несет финансовые потери. В связи с договоренностями по снижению стоимости газа в бюджете на 2012 год заложены ретроактивные компенсации в размере около 300 млрд руб. Эти скидки будут отображены в отчетности компании за текущий год и негативно повлияют на основные показатели отчета о прибылях и убытках.

Кроме того, Газпром постепенно теряет долю рынка как в Европе, так и в России. В 1-м полугодии 2012 года Газпром сократил экспорт российского газа в Европу на 17%. Крупные проекты компании, ориентированные на поставки газа в страны Азиатско-Тихоокеанского региона, еще не реализованы. А долю госкомпании на российском газовом рынке постепенно отвоевывают независимые газовые производители.

Все это в совокупности негативно отразится на отношении инвесторов к акциям Газпрома. На данный момент долгосрочная цель по этим бумагам — 244 руб.

Все большее внимание инвесторов привлекают компании малой капитализации: не так давно на ММВБ была запущена секция «Рынок инноваций и инвестиций», куда вошел ряд таких компаний. На текущий момент одним из наиболее крупных игроков этого сектора является ИТ-компания Армада. И ее акции представляют определенный интерес с точки зрения вложения средств.

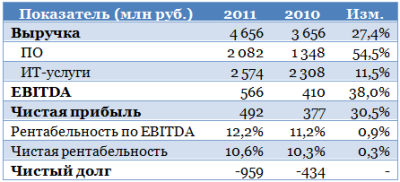

Компания Армада является поставщиком программного обеспечения и ИТ-услуг. Это довольно молодой сектор российской экономики, однако развивается он весьма динамично. По подсчетам агентства IDC, в 2011 году объем российского ИТ-рынка превысил $30 млрд, показав рост на 25%. По другим оценкам, его объем в 2011 году составил $21-22, а темп прироста по сравнению с 2010-м – порядка 15%. Очевидно, что данный рынок развивается быстрее экономики в целом. Тем временем, Армаде в 2011 году удалось показать прирост выручки, как минимум, не хуже рынка:

Как мы видим, выручка Армады показала очень высокие темпы роста, но, что гораздо важнее, еще более высокий темп прироста показала EBITDA и чистая прибыль, а это обусловило рост рентабельности. Важным моментом является то, что компания имеет отрицательный долг и большой запас свободных денежных средств для сделок по слияниям и поглощениям.

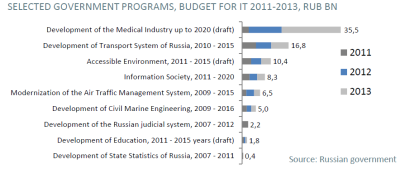

В 2012 году есть все предпосылки для поддержания темпов роста финансовых показателей ИТ-компаний: основной потребитель — государство — заложило крупные расходы на различные связанные с информационными технологиями проекты. Было запущено большое количество инициатив по информатизации различных социальных услуг, а также в области обеспечения безопасности. Достаточно вспомнить такие проекты, как электронная медицинская карта, универсальная идентификационная карта, обязательное оснащение коммерческого транспорта системами спутникового мониторинга транспорта, организация веб-трансляций выборов, проекты электронных правительств. Объем этих расходов вырастет еще значительнее в 2013 году.

Как мы видим, заложенный объем госрасходов существенно выше, чем в 2011 году. Все это способствует поддержанию высоких темпов роста у поставщиков ПО и ИТ-решений, однако следует отметить, что конкуренция в сегменте госзаказов усиливается: серьезную заявку на их получение делает Ростелеком, который рассчитывает стать лидером в поставках «облачных» решений для государственных и муниципальных организаций, прежде всего, по услугам электронного правительства. В пользу оператора работает то, что он располагает мощной инфраструктурой связи, а также ЦОД и уже предоставляет услуги фиксированной связи многим корпоративным и государственным клиентам.

Что же касается крупных корпоративных потребителей, то здесь также есть большие риски: многие из их числа имеют собственные, кэптивные или «родственные» ИТ-компании. Здесь можно упомянуть тот же Ростелеком, Сбербанк, Газпром, связку АФК Система-МТС-Ситроникс.

В условиях, когда инициатива по реализации ИТ-проектов, в основном, исходит «сверху», т.е. от государства и госкомпаний, неудивительно, что именно на них приходится большая часть выручки Армады.

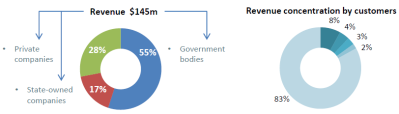

Тем не менее, даже в этих условиях клиентская база Армады неплохо диверсифицирована: на крупнейшего клиента приходится лишь 8% выручки, а 83% генерируется более чем полутора тысячей клиентов с долей менее 1%. Это обеспечивает большую стабильность бизнеса по сравнению с кэптивными компаниями, которые часто концентрируются на одном клиенте, притом не имеют полной свободы в ценообразовании.

По сравнению с отраслевыми аналогами (для сравнения были подобраны европейские поставщики ИТ-решений, ПО и консалтинговых услуг Cap Gemini и AtoS, а также российская публичная ИТ-компания IBS Group), бумаги Армады выглядят недооцененными:

Резюмируя, я бы отметил бумаги Армады как интересную идею среди компаний третьего эшелона, однако сопряженную с большим риском: не в пользу компании говорит довольно небольшой объем торгов ее акциями. В среднем за день с начала этого года с акциями компании совершалась лишь 51 сделка, а средний объем торгов составил чуть выше 1,6 млн руб. Таким образом, рекомендовать бумагу к покупке можно лишь с длительным горизонтом инвестирования — более 1 года — и лишь на небольшую долю в общем инвестиционном портфеле.

Думаю, что всем, кто имеет отношение к финансам, стоит хорошенько подумать, прежде чем принимать решения. Сказано было много, но не всё из сказанного имеет под собой основу. Попробую разложить по частям. На вторичном рынке ЕЦБ предполагает действовать силами EFSF и ESM. Допустим. Но EFSF уже изрядно потрёпан и даже получил снижение рейтинга, а ESM ещё не создан и теперь вообще может быть не создан из-за решений немецкого конституционного суда. Драги пошёл на конфликт под давлением большинства и решил, что немцам просто придётся согласиться с новой реальностью, но немцы ещё не сказали своего последнего слова. А Марио говорит об ESM как о случившемся факте и предписывает механизму дальнейшие действия. Так политики не поступают. Это на уровне "если всё будет хорошо, то всё будет хорошо".

Думаю, что всем, кто имеет отношение к финансам, стоит хорошенько подумать, прежде чем принимать решения. Сказано было много, но не всё из сказанного имеет под собой основу. Попробую разложить по частям. На вторичном рынке ЕЦБ предполагает действовать силами EFSF и ESM. Допустим. Но EFSF уже изрядно потрёпан и даже получил снижение рейтинга, а ESM ещё не создан и теперь вообще может быть не создан из-за решений немецкого конституционного суда. Драги пошёл на конфликт под давлением большинства и решил, что немцам просто придётся согласиться с новой реальностью, но немцы ещё не сказали своего последнего слова. А Марио говорит об ESM как о случившемся факте и предписывает механизму дальнейшие действия. Так политики не поступают. Это на уровне "если всё будет хорошо, то всё будет хорошо".