|

|

|

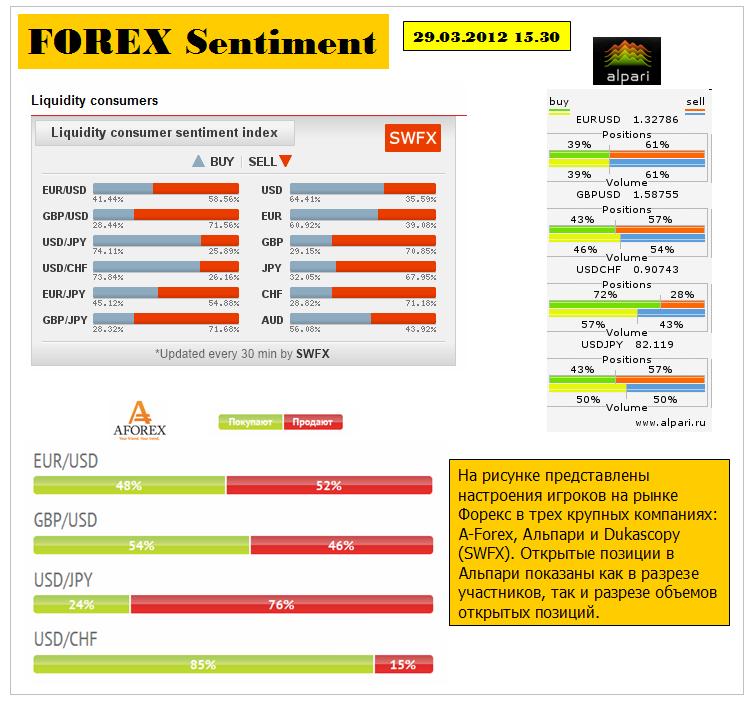

Валютный рынок сегодня 29 марта 2011 года Сегодня от меня только Forex sentiment Это информация об открытых позициях клиентами, которую публикуют некоторые форексброкеры На рисунке внизу представлен рыночный сентимент по данным трех крупных брокеров: Dukascopy (SWFX), Альпари и A-Forex. Альпари дают диспозицию не только числу участников, но и по объемам (числу лотов). Изменения в диспозиции по сравнению с прошлым наблюдением (среда:18.30): Время: 29.03.2012 15.30

Dukascopy: EURO/USD: 41/59 – практически без изменений (<1%) GBP/USD: тоже практически без изменений = 28/72 – диспозиция здесь неизвестно почему сильно отличается от диспозиции в других двух компаниях USD/JPY: было 70/30 – стало 74/26 – логично. Позиция против движения пары растет. A-Forex: EURO/USD: Лонг вырос с 43/57 до 48/57 – почти нейтральная диспозиция GBP/USD: 54/46 осталось без изменений USD/JPY – Не понимаю, что за чертовщина творится у них с этой парой! 62/38 изменилось на 24/76. Опять полный переворот позиции! Альпари: здесь я смотрю почти исключительно объемные позиции EURO/USD: практически без изменений GBP/USD: было 50/50 – стало 46/54. Диспозиция смещается постепенно в пользу шорта. USD/JPY: было 37/63 – стало 50/50. По числу клиентов 43/57 – существенная разница. Надо отметить, что с точки зрения движения рынка клиенты в последние дни находятся на правильной стороне. ............................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS Forex: Греция - снова дефолт! Forex В текущей динамике пары EUR/USD есть масса примечательного. Во-первых, в среду нельзя было не заметить, что мы не увидели какого-либо существенного укрепления курса доллара, несмотря на ощутимое падение рынка акций США в моменте и Европе. Все это, на наш взгляд, может быть связано с тем, что инвесторы продолжают находиться под впечатлением от выступления Б.Бернанке в начале недели, опасаясь QE3 в США. В краткосрочном периоде или до заседания ФРС 25 апреля такие настроения могут нести в себе риски роста пары EUR/USD в район 1.35, правда, мы бы не спешили делать ставки на данную идею, полагая, что и у евро есть слабые места. Во-вторых внимание хотелось бы обратить на те заявления, которые накануне сделал глава подразделения суверенных рейтингов Standard&Poor’s о том, что Грецию в перспективе ждет еще одно кредитное событие или необходимость еще раз реструктурировать госдолг. Важный момент в данном случае сводится к тому, что на этот раз уже не частным, а публичным кредиторам придется согласиться на списания, к примеру, МВФ. Сказать точно, когда это случится, довольно-таки сложно, однако все понимают, что эта история, как и необходимость предоставления Греции 3-его пакета мер помощи – это тема 2012 года. Определенный звоночек в данном случае в принципе уже прозвучал, в частности, доходность по новым гособлигациями Греции еще в середине марта поднялась выше опасного уровня 20%. В общем, греческий фактор мы бы держали в поле зрения, однако без подтверждающего сигнала не советовали ставить на него. Сейчас, в частности, мы наблюдаем довольно-таки стабильную ситуацию на рынке госдолга Италии, а также в принципе способность ЕЦБ контролировать доходности испанских облигаций. Пока есть данная стабильность, говорить о возобновлении нисходящего тренда в EUR/USD несколько проблематично. Если резюмировать, то мы сохраняем долгосрочный «медвежий» прогноз по EUR/USD, однако не спешить восстанавливать «короткие» позиции по евро без веских на то обстоятельств. WTI, Brent Одна из интриг апреля на рынках, на наш взгляд, сводится к тому, что Иран 15 апреля может сесть впервые за полтора года за стол переговоров с США и еще пяти странами для обсуждения национальной ядерной программы, что может означать снижение вероятности вооруженного конфликта на Ближнем Востоке. Если это будет так, и к тому же мы увидим открытие стратегических запасов нефти в США и Европе, то на рынке нефти появятся значительные предпосылки для коррекции к росту цен на нефть в начале года. Для данный новостной фон по Ирану – это, прежде всего, сигнал к тому, что четырехнедельный боковой тренд на рынке нефти может завершится уже в ближайшее время, что само по себе предполагает сильное изменение цен на черное золото. По Brent, в частности, показательным будем выход из коридора 122-126 долларов за баррель, по WTI выход из диапазона 105-107 долларов за беррель. .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX Риск-менеджмент и конец года Четверг 29 марта 2012 г. Время выхода форекс обзора: 12:11 Мы сохраняем позиционирование неизменным, рассматриваем спекулятивный шорт в AUDJPY. Доллар и иена продолжают расти, и особенно сильно укрепляются против конкурентов сырьевого блока. Еще недавно AUDJPY выглядела как один из лучших претендентов на покупку - теперь в этом кроссе формируется голова-плечи. В случае отработки фигуры кросс может снизиться к уровню 82. Нас несколько удивляет такое развитие событий, как, впрочем, и общее поведение иены. Валюта получила неожиданно сильную поддержку от традиционной репатриации прибыли. В марте, напомним, в Японии заканчивается фискальный год, и многие экспортеры возвращают деньги в страну. Именно этот эффект, вероятно, во многом объясняет поведение рынка: накануне был последний день, когда компании реального сектора продавали валютную выручку. Вплоть до пятницы, однако, есть время у финансовых корпораций. И их потоки вполне могут спровоцировать еще один раунд укрепления JPY. Тем не менее, мы по-прежнему ожидаем, что USDJPY отметится на 88, и все кроссы с иеной (особенно GBPJPY) войдут в режим уверенного ралли. Тактически, однако, момент для входа в длинные позиции оказался неудачным. И пока мы возвращаемся в выжидательную позицию. Новостной фон в целом остается скудным. В СМИ продолжают обсуждать объединение ESM и EFSF, которое, на наш взгляд, ровным счетом ничего не меняет. Как мы писали накануне, на первый план теперь выходит статистика. Сегодня это данные по первичным и вторичным обращениям за пособиями по безработице в США, аналитики AForex ожидают показателя в 350К. Цифра будет безусловно важной, так как выборка этой же недели будет использоваться для оценки пейроллс, выходящих в следующую пятницу. Неожиданный рост количества обращений, таким образом, может породить ожидания плохих данные по новым рабочим местам, что будет негативно для доллара. Улучшение в статистике, наоборот, способно поддержать американца. На сегодня также запланировано выступление трех представителей ФРС: Локхарта, Лэкера и Плоссера. Рынку будет интересна только позиция первого. Лэкер и Плоссер, естественно, опять предложат ужесточить политику прямо сейчас и обвинят остальной Федрезерв в безалаберности.

|

|

Наверно многих интересует вопрос: сколько продлится текущее ралли? Deutsche Bank провел исследование, которое проливает свет на этот вопрос. Банк исследовал, какими бывали прежде подобные ралли: по движению цены актива, по продолжительности. Сколько продлится текущее ралли? Средние параметры ралли, которые происходят между 5% коррекциями следующие: средний рост составляет 10% и продолжительность 56 дней. Так что нынешнее ралли уже на 70% по продолжительности и на 100% с лишним превосходит средние показатели. За это время максимальная коррекция составила 2,5%. Нынешнее ралли не похоже ни на одно из них. Ни одно из предыдущих ралли не происходило на многолетних максимумах рынка ( с лета 2008 года). В его основе не смена экономического цикла, не восстановление американской экономики (это –миф!), а чрезмерная накачка финансовой системы избыточной ликвидностью. И закончится оно тогда, когда рискованные активы будут стоить дорого по сравнению с безопасными активами с фиксированной доходностью: облигациями США, Японии, Великобритании, Германии.

|

|

РЖД могут предложить рынку очень привлекательные по соотношению цена/доходность долговые бумаги ОАО «Российские железные дороги» оценивает объем инвестиций, необходимых для развития железнодорожных магистралей в РФ до 2020 года, в 4,138 трлн руб., сообщила пресс-служба РЖД. Из этой суммы 1,389 трлн руб. необходимы непосредственно на развитие пропускных способностей магистралей. Если не вдаваться в подробности, то это можно прокомментировать так: аппетиты растут. Это, конечно, еще не 13 трлн, которые заложены в стратегии развития ж/д транспорта до 2030 года, но уже и не 2 трлн, о которых говорили РЖД всего несколько лет назад. Но если подойти к вопросу более серьезно, то все выглядит достаточно логично. РЖД в первом приближении утвердили генеральную схему развития ж/д транспорта до 2020 года. Причем она выгодно отличается от всех предыдущих тем, что формируется не по принципу «хотелок», как, например, транспортная стратегия до 2030 года или стратегия развития ж/д транспорта на тот же период, а подкреплена финансированием. Напомню коллизию. В результате исполнения поручения правительства о развитии территориальных промышленных проектов, данного в конце января на совещании в Кемерово, РЖД и ВЭБ совместно должны были определить потребности в инвестициях и согласовать схему финансирования. Все проекты по модернизации и развитию инфраструктуры будут разделены на «окупаемые» (имеющие положительный коммерческий эффект и период окупаемости не более 10 лет), которые самостоятельно профинансирует ОАО РЖД и «неокупаемые» (имеющие отрицательный коммерческий, но положительный бюджетный эффект), которые будет финансировать ВЭБ. Сейчас уже можно уверенно говорить о том, что в этом отношении лед тронулся. Вопрос о модернизации инфраструктуры неоправданно долго откладывался, но уж лучше поздно, чем никогда. Однако данные события важны не только для экономики вообще, но и для фондового рынка, потому что в результате мы получим инвестиционных инструментов как минимум на 3,5-4 трлн рублей. Причем если ВЭБ не обязательно будет привлекать деньги на открытом рынке, то у РЖД по большому счету иного варианта нет. А с учетом того, что в ходе размещений 2011 года была взята серьезная планка по доходности, за которую даже журнал Euromoney выписал компании «наградную медаль» под названием «Сделка года», мы вполне можем получить очень привлекательные по соотношению цена/доходность долговые бумаги. Конечно, если РЖД не передумают баловать инвесторов высокими купонами. Но пока это доподлинно неизвестно. Как говорится, будем посмотреть. Напоследок напомню, что в 2012 году запланировано привлечь новых займов до 90 млрд рублей, 70 млрд из которых — на российском рынке.

|

|

В покупке по стоп-лимит заявкам акции: ГМКНорНик, ИнтерРАОао, Ростел-ао, РусГидро, Уркалий-ао фьючерсы: GMM2, GZM2, EDM2, RNM2 В продаже по стоп-лимит заявкам акции: НЛМК ао, ПолюсЗолото, Сургнфгз-п фьючерсы: EDM2, EuM2 Вне рынка акции: ВТБ ао, ГАЗПРОМ ао, ЛУКОЙЛ, Новатэк ао, Роснефть, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Татнфт 3ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: GDM2, LKM2, SiM2, SRM2, RIM2

|

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 29 МАРТА 2012 ГОДА. вью рынка, ATR, put/call, commodities, US Treasuries, DAX sentiment, Yield curve, EFSF/ESM Начало вчерашним распродажам на рынках было положено китайским рынком. Shanghai Composite вчера снизился на 2,65% и дал сигнал продажам на рынке commodities, что вполне естественно: ведь КНР – главный их потребитель. Поводом для продаж на китайском рынке стали плохие оценки корпоративных прибылей и оценки, которые были даны по этому вопросу Citi Commodities и сделали американским индексам вполне умеренное снижение.

Отметим, что снижение шло не по всем секторам. Банковский сектор по-прежнему чувствует себя очень хорошо. А какие сигналы дают нам другие индикаторы? Ни ATR, ни put/call–коэффициент, ни VIX пока не показывают нам на перспективу более глубокой чем 2-3% коррекции.

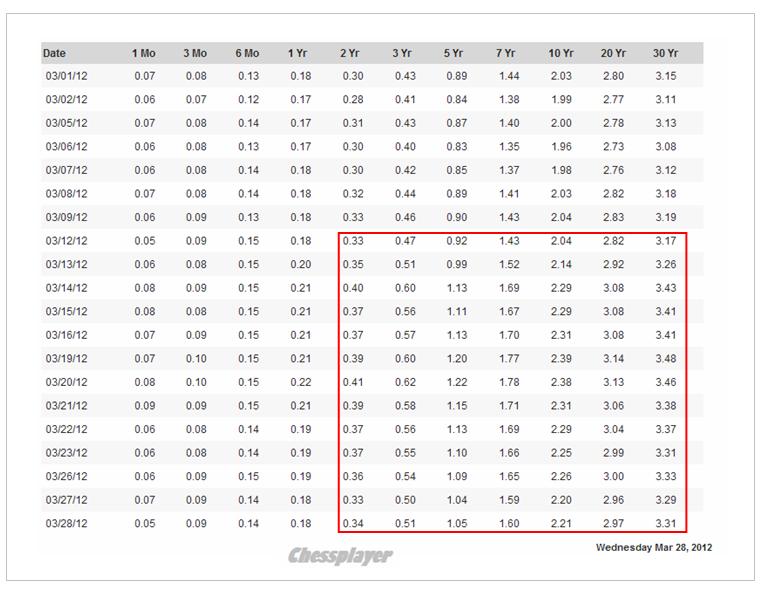

Индикаторы остаются в режиме «риск включен». Число быков и медведей на немецком рынке акций (DAX) абсолютно выравнялось.  Таким образом, показания этих индикаторов нейтральны и указывают на перспективу продолжения боковика ( с моей точки зрения американский фондовый рынок с 15 марта консолидируется) О чем нам сигнализирует самый крупный в мире рынок облигаций – американский? Вот так в табличной форме выглядит за март кривая доходности US Treasuries. Как мы видим, в этом месяце она была под определенным давлением.

Вчерашнее размещение 5-year US Treasuries прошло не очень успешно; как по доходности, так и по bid/ask. Видно что-то изменилось в настроении инвесторов. Билл Гросс предвещает продолжение плавного роста доходности. Между тем в Европе проблем с долгом теперь нет и до конца года не будет (спасибо Драги), в то время как в Америке предстоит каждый месяц размещать на 100-120 млрд. долларов нового долга. Поэтому я бы ожидал в ближайшее время изменение в корреляции фондового рынка и рынка облигаций. Снижение на рынке акций не будет сопровождаться снижением доходности US Treasuries. Основное событие, которого все ждут – заседание Еврогруппы завтра, где должна быть принята принципиальная схема функционирования фондов EFSF и ESM. Была утечка, что общий объем фондов составит 940 млрд. EURO. И хотя по эффекту это даже и близко нельзя сравнивать с LTRO, поскольку при использовании этих денег придется проходить много формальных процедур, но, несомненно, новость о существенном пополнении фонда экстренного пожаротушения локальных долговых кризисов в еврозоне поддержит те же локальные долговые рынки. Хотя повторюсь – на гидрантах очень много задвижек и какую-нибудь их них может заклинить. Но на сегодня-завтра – это несомненный позитив и определенный повод для срабатывания условного рыночного рефлекса. Так что сегодня-завтра существует вероятность возвращения рынков к максимумам. О готовности рынков отыграть эту новость свидетельствует и поведение EURO, который никак не реагирует на наблюдаемый в последние два дня уход от риска. С другой стороны, определенную вероятность также следует отвести на то, что, возможно, эта новость уже заложена в рынок и демонстрация рефлекса окажется не такой уж убедительной. «Собачка Павлова» не виновата в том, что ее перекормили. Резюме: рынок мне представляется достаточно мутным на ближайшие два дня. Но думаю, что уже на выходных можно будет делать какие-то более обоснованные прогнозы.

|

|

Вчера был в Минфине на совещании по регулированию форекса. Пилотную встречу проводил Алексей Саватюгин. Собрались первые лица крупнейших форексных ДЦ, представители ММВБ, банков и фондовых брокеров. Долго обсуждали, что такое форекс и чем же все-таки люди там торгуют. Тема лежит на стыке валютных операций (банковская деятельность), срочного рынка (производных финансовых инструментов => закон о РЦБ) и игорного бизнеса. Представители ДЦ хотели дистанцироваться от «кухонь» и легализоваться. Признали безобразия, которые творятся в части рекламы. По сути, вся реклама форексных компаний обещает в завуалированной форме доходность и противоречит закону о «защите прав инвесторов». Полный беспредел творится в части деятельности иностранных организаций: сейчас все эти оффшорные ДЦ работают на территории РФ без каких либо лицензий и возможности судебной защит для клиентов. Правоохранительные органы могут приходить в любой ДЦ и брать их за незаконное предпринимательство. Задумайтесь, смогла бы российская финансовая компания вести деятельность в Европе без европейской лицензии? В деятельности оффшорных ДЦ куча проблем по линии «легализации и отмывания». Любой желающий может за 3 минуты открыть в ДЦ счет через интернет и перевести туда деньги. В отличие от того, что открытие счета в банке или у брокера требует личной явки и идентификации личности. Говорили о регулировании размера «плеча»: Р.Горюнов с ММВБ поведал, что с учетом всей арифметики и финансовой мощи биржи они могут обеспечить максимальный размер плеча 1:25 (по его версии при этом обеспечивается надежность расчетов для участников). До 1998 года ММВБ уже запускала срочный контракты на валюту с обеспечением 1:10. Тогда мы предупредили их, что этого может оказаться недостаточно, и оказались правы – после августа 98 срочная секция на ММВБ прекратила свою деятельность и эта «прививка» девствовала до объединения бирж. На наш взгляд любое плечо (на любом рынке, включая фондовый) должно быть доступно только для лиц, имеющих статус квалифицированных инвесторов. Сейчас средний размер плеча у фондовых брокеров ограничен на уровне 1:3, а в форексных ДЦ 1:100, хотя есть примеры и 1:500 и даже 1: 1000. В свою защиту ДЦ говорили о более низкой волатильности валютных пар, но никто из них при этом не отметил, что валюта в отличиe от акций – это актив с отрицательным мат.ожиданием. Представитель Альфа-Банка говорил, что банки предлагают форексные услуги как спотовые операции (операции с реальной валютой), но существует неурегулированность в части налогообложения физ.лиц на форексе и нет единой политики того, как рассчитывать и удерживать НДФЛ. Банки, как налоговые агенты бояться брать эти риски (и, слава богу, а то у нас еще бы каждый банк предлагал форекс-услуги). ДЦ вопросами НДФЛ, как я понял, вообще не заморачиваются. Наверное, у ВТБ24 как у одного из крупнейших форекс-операторов есть какой-то блат =) На наш взгляд, форекс - это игорный бизнес. Пользы для государства (и для российской экономки) от того, что люди торгуют валютой с плечом (или срочными контрактами на валюту) – никакой. Хотят играть – пусть играют, но тогда надо облагать доходы физ.лиц (независимо от юрисдикции, в которой играют) налогом на выигрыши – 35%. А тех кто организует такую торговлю, по аналогии с казино, обложить соответствующими налогами. Астапов Алексей

|

|

Российский рынок сегодня 29 марта 2011 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Начало вчерашним распродажам на рынках было положено китайским рынком. Shanghai Composite вчера снизился на 2,65% и дал сигнал продажам на рынке commodities, что вполне естественно: ведь КНР – главный их потребитель. Commodities и сделали американским индексам вполне умеренное снижение. Отметим, что снижение шло не по всем секторам. Банковский сектор по-прежнему чувствует себя очень хорошо. Между тем в Европе проблем с долгом теперь нет и до конца года не будет - спасибо Драги! Основное событие, которого все ждут – заседание Еврогруппы завтра, где должна быть принята принципиальная схема функционирования фондов EFSF и ESM. Была утечка, что общий объем фондов составит 940 млрд. EURO. И хотя по эффекту это даже и близко нельзя сравнивать с LTRO, поскольку при использовании этих денег придется проходить много формальных процедур, но, несомненно, новость о существенном пополнении фонда экстренного пожаротушения локальных долговых кризисов в еврозоне поддержит те же локальные долговые рынки. Хотя повторюсь – на гидрантах очень много задвижек и какую-нибудь их них может заклинить. Но на текущий момент это несомненный позитив и определенный повод для срабатывания условного рыночного рефлекса. Так что сегодня-завтра существует вероятность возвращения рынков к максимумам. О готовности рынков отыграть эту новость свидетельствует и поведение EURO, который никак не реагирует на наблюдаемый в последние два дня уход от риска. С другой стороны, определенную вероятность также следует отвести на то, что, возможно, эта новость уже заложена в рынок и демонстрация рефлекса окажется не такой уж убедительной. Но «собачка Павлова» не виновата в том, что ее перекормили. ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Побычив вне сессии, в основную амеры начали уверенно снижаться, но опять от 1392 по фсипу выкупились выше 1400, тем не менее все идет по плану, и сегодня амерам надо крупно минусовать, в паническом режиме, особливо во второй половине их основной сессии. Минус может быть любым, но крупным. На выход вверх к 1410 и выше оставляем всего 5% вероятности, все конечно может быть, но по идее начало апреля добавит продаж, так что пора амерским медведям уже вылезать из норок (за три месяца они настолько исхудали, что в берлогах они могут жить теперь коммуной по 10 особей сразу, поэтому гордые индивидуалы живут в норках))). Брент 124, азия без позитива. Наши выдали -2.5% почти по мамбе, пробивали 1520, в целом все идет по плану, падаем, но как только амеры покажут крупный минус, мы начнем выкупаться, а до этого надо продавать и продавать. Причем чем мы ниже, тем продаж будет больше, так как в них будут вовлекаться все новые бычки с продажей лонгов, которые будут пытаться выйти в небольшой убыток, в принципе мы находимся уже на расстоянии 1% от уровней 17 января по мамбе, это к вопросу о нашем восходящем тренде: убить просто так восходящий тренд за 10 календарных дней невозможно, значит наш рынок был слаб изначально, и мы были правы, когда говорили, что игра от шорта намного более безопасна, хоть и некомфортна. При этом рынок отчаянно перекошен, при такой РН (206 руб.) ГП стоил в прошлом году 165-167, а при таком ГП (180) сберпреф стоил на 17% дешевле)). Кстати, одной из целей коррекции обычно служит выравнивание фишек относительно друг друга. Итак, допускаем до +1% по некоторым фишкам в рамках эпизодических отскоков, но в целом рынок сегодня или завтра утром должен оказаться ниже 1500. Там будем закрывать шорты, если у амеров получится упасть. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU К закрытию торгов в среду ведущие фондовые индексы США потеряли в среднем около половины процента. Очень несущественно, на фоне гораздо более сильных потерь, которые имели место в Европе и на рынках развивающихся стран. Вчерашнее снижение цен на нефть и промышленные металлы вызвало слабость в акциях сырьевых компаний. При этом акции финансового сектора торговались с оптимизмом, что сдержало общее снижение заокеанских фондовых индексов. Вышедшая макростатистика по заказам на товары длительного пользования (рост в феврале на +2,2% при прогнозе +3%) не оказала существенного влияния на котировки. Слабый рост экономики укрепляет веру спекулянтов в части запуска дополнительных программ монетарного смягчения от ФРС в 2012 году. Поэтому индекс S&P-500 продолжает удерживать позиции выше 1400 п. За последние два дня позиции единой европейской валюты почти не изменились (EUR/USD1,3320), а вот валютная пара AUD/USD(1,0367) пока говорит о сохранении настороженных настроений игроков к покупке риска. Попытка продавить котировки нефти марки Brentниже уровня $123,6/барр. успехом пока не увенчалась, даже, несмотря на то, что запасы нефти в США на прошлой неделе выросли на 7,1 млн. барр. Если Франция объявила, что не против открыть свои стратегические запасы нефти, то администрация президента США пока не приняла подобного решения. В четверг открытие торгов на нашем рынке акций мы ожидаем увидеть в умеренно-негативной зоне. Вчера индекс ММВБ завершил сессию на минимальной отметке прошлой недели -1518 п. С учетом того, что вчера мы не видели попыток закрыть спекулятивные короткие позиции под занавес сессии, игра на понижение сегодня может быть продолжена. Где ждать индексы сегодня? Думаю, что после обвального падения в среду, наш рынок акций сегодня будет искать точки опоры. По индексу ММВБ мы видим уровни поддержки на 1505-1495 п. Не думаю, что стоит ждать более агрессивных продаж, поскольку американский фондовый рынок вчера показал относительную стабильность, равно как и цены на нефть. Однако и большого отскока вверх мы сегодня не ждем. Вероятно, в четверг мы увидим волатильную консолидацию в красной зоне, тем более, что по фьючерсу РТС возле уровня 158 тыс. п. агрессия продавцов стала спадать. Сегодня в 11-55 в Германии выходят данные по уровню безработицы за март. В 12-30 ждем статистики из Великобритании по объемам потребительского и ипотечного кредитования. В 13-00 в Еврозоне выходит индекс ожиданий в производственном секторе и в секторе услуг, а также индекс экономических ожиданий за март. В это же время будет опубликован европейский индекс розничных цен. В 16-30 США выходит статистика по количеству обращений за пособием по безработице, а также окончательная оценка роста ВВП за 4 квартал.

|

|

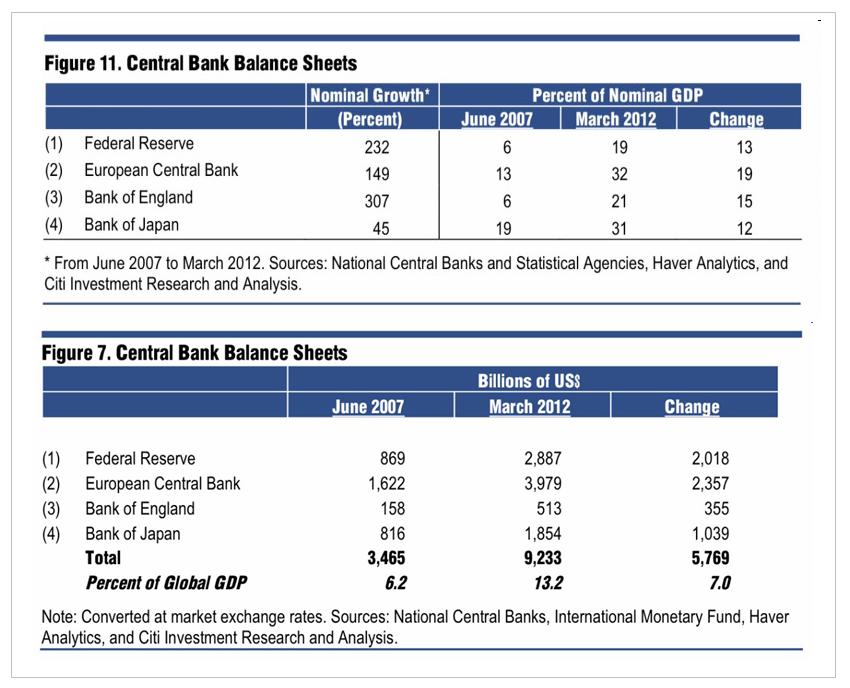

LINKS-ДАЙДЖЕСТ 25 марта 2012 г. Это ДАЙДЖЕСТ ссылок на аналитические материалы, главным образом англоязычные. теперь англоязычные JPMORGAN: 5 Reasons To Stay BullishJPM о пяти причинах, чтобы оставаться быками Things That Make You Go Hmmm... Such As A "Fiscally Credible" UK And Its Upcoming 100 Year Gilts Обсуждается идея британского министра финансов выпустить 100-летние бонды (UK Daily Telegraph): Britain is to offer 100-year gilts, meaning current Government borrowing will not be repaid until the next century, ... The Chancellor hopes that the 100-year gilts will help to “lock in” the benefits of Britain’s international “safe haven” status. The interest rates paid by the Government to borrow money have recently fallen to a record low and it is hoped the new gilts will mean “our great-grandchildren” can benefit from the low rates. Currently, the average duration of the Government’s £1 trillion debt is around 14 years – with maturities ranging from months to a 50-year bond issued in 2005. Longer-dated debt is widely thought to offer a country more stability. A Treasury source said tonight: “This is about locking in for the future the tangible benefits of the safe haven status we have today. The prize is lower debt interest repayments for decades to come. “It is a chance for our great-grandchildren to pay less than they otherwise would have done because of the government’s fiscal credibility.” Национальной ассоциации пенсионных фондов не нравится эта идея (FT): The National Association of Pension Funds on Wednesday criticised the chancellor’s plans for an “Osborne bond” – a 100-year debt issue or even a perpetual gilt that never matures – saying it would prefer shorter maturity debt that was protected against inflation. One senior UK fund manager said: “This could be of interest for pension funds as it would be a good match for their liabilities.” But another said: “We would not be buyers of this debt because the yields are too low. It would be great for the government and the British taxpayer, but I don’t think we would want to lock in yields so low for such a long time. Yields are artificially low because of the Bank of England’s quantitative easing initiative.” Инфляция съест эти инвестиции From the Government’s point of view it was a masterstroke which transformed the public finances, but it was a disaster for investors. The new stock immediately plunged in value, yet the real damage was to come later from the value destructive effects of inflation. £1,000 invested in the War Loan back then would in today’s money be worth less than £20. Previewing Next Week's Events Goldman представляет события следующей недели In terms of US activity data, the focus will be on the Chicago PMI, Durable Goods and Personal Income. Though we do expect a technical rebound in the durable good orders after the weakness in the previous report, we think the Chicago PMI could slip by more (to 60 from 64) than consensus expects. Overall, the message from US activity data may therefore remain mixed outside the still-strong labour market data. In terms of Asian activity data, the end of the week will be important. The official China PMI for March will be interesting after the weakness in the Flash PMI. Korean trade is the first non-survey based activity indicator published globally that is published for the previous month. Both are due next Sunday. по поводу валютного рынка In terms of FX markets, we will remain quite focused on the Yen, partly because of our recommendation and partly because of the fiscal year-end in Japan and related possible last-minute volatility. The IP number for February could be important as the main data release for Japan in the upcoming week. Given the focus on rate differentials for $/JPY, but also more broadly for the Dollar, three speeches by Chairman Bernanke on Monday, Tuesday, and Thursday could be relevant. The upcoming week is very heavy on Fed speeches with at least one scheduled every day. The First Crack: $270 Billion In Student Loans Are At Least 30 Days Delinquent 270 млрд. долларов в студенческих займах имеют задержку в погашениях более 30 дней. Yet one bubble which the Federal Government managed to blow in the meantime to staggering proportions in virtually no time, for no other reason than to give the impression of consumer releveraging, was the student debt bubble, which at last check just surpassed $1 trillion, and is growing at $40-50 billion each month. However, just like subprime, the first cracks have now appeared. In a report set to convince borrowers that Student Loan ABS are still safe - of course they are - they are backed by all taxpayers after all in the form of the Family Federal Education Program - Fitch discloses something rather troubling, namely that of the $1 trillion + in student debt outstanding, "as many as 27% of all student loan borrowers are more than 30 days past due." In other words at least $270 billion in student loans are no longer current (extrapolating the delinquency rate into the total loans outstanding). That this is happening with interest rates at record lows is quite stunning and a loud wake up call that it is not rates that determine affordability and sustainability: it is general economic conditions, deplorable as they may be, which have made the popping of the student loan bubble inevitable. The Fed Is Losing The "Race To Debase" В гонке по девальвации валют (баланс/ВВП) Фед неожиданно оказался на последнем месте. На первом месте теперь ЕЦБ, который опережает даже BOJ As the following chart from Willem Buiter shows, in its fake attempt to show monetary restraint, the Fed has gone straight into last place in the "race to debase." Needless to say, in a world with $25+trillion in "excess" debt (debt which would need to be eliminated simply to reduce global debt/GDP to a "sustainable" 180% per BCG), last is a very bad place to be...

|

|

Сохраняю длинную позицию по акциям ПолюсЗолото, Ростел-ао, Сбербанк, Сбербанк-п. Продаю на открытии акции Сургнфгз-п и ХолМРСК ао. Сделок на покупку не запланировано.

|

|

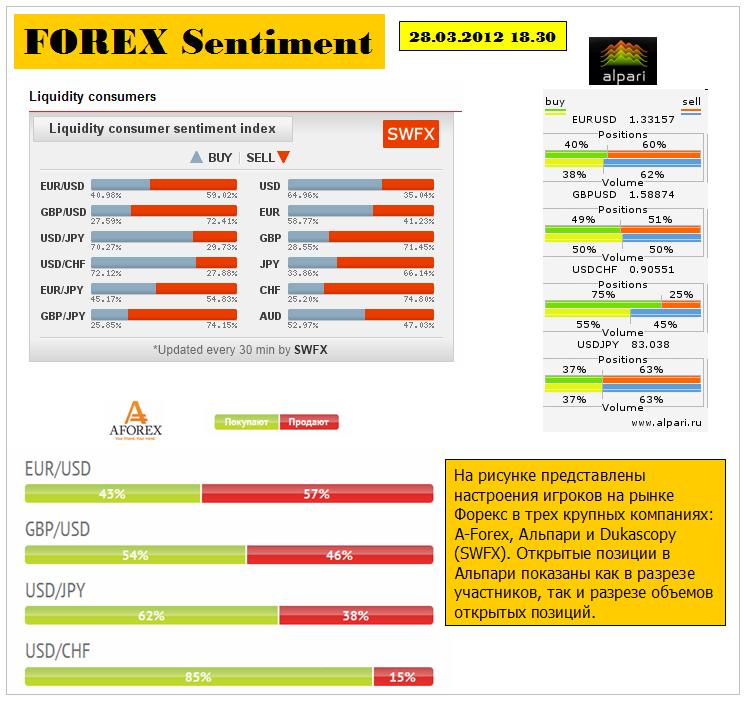

Валютный рынок сегодня 28 марта 2011 года

Сегодня от меня будет только Forex sentiment. Это информация об открытых позициях клиентами, которую публикуют некоторые форексброкеры На рисунке внизу представлен рыночный сентимент по данным трех крупных брокеров: Dukascopy (SWFX), Альпари и A-Forex. Альпари дают диспозицию не только числу участников, но и по объемам (числу лотов). Изменения в диспозиции по сравнению с прошлым наблюдением Время: 28.03.2012 18.30  Диспозиция в SWFX практически не изменилась. Странно медвежья установка в паре GBP/USD – 28/72. Меня она удивляет. A-Forex: серьезные изменения в двух парах: GBP/USD: 16/84 сменилось на 54/46. Вчерашняя цифра у меня вызывает большие сомнения – возможно была ошибка. USD/JPY – 42/58 сменились на 62/38. Опять переворот позиции! EURO/USD и USD/CHF на этом фоне можно сказать, что не изменились. В Альпари существенный сдвиг по объемам в паре EURO/USD: было 47/53, стало 38/62. А вот в GBP/USD объемы наоборот подравнялись, и теперь диспозиция нейтральная как по числу клиентов, так и по объемам. В USD/JPY первый показатель остался без изменений, объем изменился с 43/57 на 37/63. ............................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS Forex: Б.Бернанке - переосмысление! Идея, связанная с тем, что в ближайшее время нас ждет QE3 в США, поэтому нужно продавать доллар, не получила подтверждение в минувший вторник на Forex. Более того, на финансовых рынках открыто пошли разговоры о том, что инвесторы не совсем правильно трактовали речь Б.Бернанке в начале недели, который всего лишь обещал сохранение мягкой денежной политики (фактически нулевых процентных ставок) за океаном, а не третий раунд количественного смягчения в ближайшее время. Данного рода «протрезвление» или смена настроений, несомненна, в поддержку доллару Как раз об этом я писал вчера ранним утром. У меня это «переосмысление» произошло гораздо раньше. США, однако следует понимать, что в значительной мере спекуляции относительно QE3 в США еще сохраняются на валютном рынке и развеются они (либо проявятся еще раз под) не ранее заседания ФРС 25 апреля. Поэтому, как и ранее, в EUR/USD мы бы ждали технического подтверждения того, что рост курса евро исчерпал себя, в частности, снижения валютной пары ниже минимумов понедельника или 1.32. Либо советовали дождаться какого-либо негативного сигнала из Европы, связанного с возобновлением долгового кризиса в Европе. Примечательно и то, что в рамках своего доклада в Университете Джорджа Вашингтона вчера глава ФедРезерва повторил свои высказывания о том, что американской экономике может понадобится дополнительная поддержка, однако на этот раз рынки посмотрели на данные заявления уже под другим углом. Теперь на осторожные комментарии Бена Бернанке инвесторы смотрят уже как на предупредительный сигнал, что ситуация в экономике США может ухудшиться во 2кв2012 г. и нас ждет в чем-то период неопределенности, в частности, публикация за океаном негативных статданных в ближайшее время, к примеру по производственному сектору (ISM Manufacturing, Chicago PMI), либо занятости ( Nonfarm payrolls). Мы собственно готовы поверить в историю ухудшения ситуации в экономике США, учитывая слабую статистику последних дней по американскому рынку жилья, выход накануне индекса «экономических сюрпризов» от Citigroup на 4-х месячном минимуме, а также то, что неплохие макроэкономические данные в первые месяцы 2012 г. могут быть связаны с погодным фактором или необычайно теплой зимой в США, а не с реальным улучшением ситуации в регионе. Если развивать данную идею, то во 2кв2012 г. нас ждет значительная коррекция по S&P500, DAX и другим фондовым индексам к сильному росту в предыдущие месяцы. Константин просто читает мои мысли (или я его). Неоднократно писал, что жду эту коррекцию ближе к выходу первых данных по ВВП за 1-й квартал. Скорее всего, в данном случае можно будет говорить о том, что общее улучшение ситуации с аппетитом к риску в итоге окажет поддержку курсу доллара США на Forex. Вообще, если снижение курса EUR/USD возобновится уже в ближайшие дни, и мы минуем поддержку 1.32, то это будет означать, что спекуляции по поводу QE3 в США – это история одного дня, что говорит о значительном потенциале для роста курса доллара в долгосрочной перспективе. .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX Возвращение в реальность Среда 28 марта 2012 г. Время выхода форекс обзора: 14:13 Мы сохраняем позиционирование неизменным. Как мы и предполагали, на форексе произошла внутридневная нормализация. Накануне в этом обзоре особенно отмечался факт того, что котировки USD слишком сильно разошлись с диспозицией на долговом рынке. Во вторник эта дислокация была устранена. Бен Бернанке, тем временем, продолжает свою суперинтенсивную серию публичных выступлений, и вчера дал редкое телевизионное интервью. В нем г-н председатель отметил, что ФРС по-прежнему рассматривает все варианты монетарной политики, то есть косвенно подтвердил намерение запустить станок в случае ухудшения макроэкономической ситуации. Кроме того, Бернанке объяснил, что означает фраза о сохранении ставок "низкими до 2014-го года". Озвученный срок - лишь максимально качественный прогноз Федрезерва, но ни в коем случае не обещание. Эта деталь несколько помогла доллару. Однако в целом ФРС, а значит и все рынок, зависит от поступающих данных. Именно это обозначили все американские центробанкиры, выступавшие в последние дни. Так что трейдерам стоит готовиться к макроэкономическим публикациям. Сегодня главной цифрой дня будут заказы на товары длительного пользования. Общий результат февраля однозначно будет сильным: уже известно, что в этом месяце было продано достаточно много воздушных судов. Поэтому более интересен очищенный показатель, где не учитываются поставки транспортных средств. Консенсус-прогноз сложился на уровне 1.9%, аналитики AForex - чуть оптимстичнее рынка (+2%). На наш взгляд, более сильная цифра сможет оказать неплохую поддержку доллару. Статистика слабее, наоборот, способна навредить.

|

|

|

|