В продолжении темы префов, жизнь подкинула интересный пример в башкирском ТЭКе: акции компании Башкирнефтепродукт конвертируются в акции Башнефти. При этом обычка в обычку, а префы в префы (в основном параметры префов в обеих компаниях совпадают). Обычно компании с высоким качеством корпоративного управления отказываются от префов и проводят конвертацию префов в обычку с коэффициентом 1:1.

Напомним, что после того как Башнефть, сформировала мажоритарный пакет акций в «Башкирнефтепродукте», искусственным образом были ухудшены показатели деятельности из-за переноса «центра прибыли» в Башнефть и, как следствие, там перестали выплачивать хорошие дивиденды.

Мы не хотим здесь обсуждать справедливость самого значения коэффициента конвертации, а обратим внимание на гораздо более абсурдную ситуацию: коэффициент конвертации для обычки (3,64:1) отличается от коэффициента для префов (5,23:1) !!!

Грустная ирония этой ситуации в том, что «оценщик» ссылается на «рыночные» котировки и на «исторический дисконт». Надо отметить, что и обычка и преф Башкирнефтепродукта всю жизнь «торговались» в РТС.Борд – это по сути даже не торговая площадка, а доска объявлений по низколиквидным акциям.

Выдавать эти «объявления» за рыночные котировки и использовать этот метод оценки как основной – непрофессионально. Из-за такого «профессионализма» люди и бояться владеть префами и, как следствие, возникает «исторический дисконт».

При учреждении, владельцы префов и обычки делали одинаковый вклад в бизнес компании. Потом эти акции меняли владельцев на вторичном рынке. Оценщик должен был оценивать эти акции, как инструмент дающий право на определенную долю в экономическом результате этого бизнеса.

Парадоксально, но в результате такой оценки больше всего выиграют владельцы префов Башнефти, так как в результате конвертации их доля увеличится по отношению к доле владельцев обыкновенных акций Башнефти.

Мы не встречали ранее таких противоестественных реорганизаций. Этим действием создается опасный прецедент: при одном и том же вкладе в бизнес, появляются акционеры разных сортов.

Если такие решения будут приняты, мы, как владельцы префов Башкирнефтепродукта, будем их оспаривать в суде, а сейчас мы понижаем оценку качества корпоративного управления по этим компаниям:

В последнее время появилась традиция. В какой-нибудь особый день – например страстную пятницу перед католической пасхой, когда все рынки закрыты и большинство учреждений не работает, кроме самых жизненно необходимых, но почему-то статистическое ведомство США неустанно работает, выдать какую-нибудь такую цифру, от которой у всех отвиснет челюсть и попадают руки; и настанет паника.

Американский фьючерс упал на 20 пунктов и тут же торги закрылись – оставив нас всех в неведении о том, какая же будет подлинная реакция рынка.

Что интересно, золото совсем никак на новость не среагировало. EURO и AUD просто чуть пометались вверх/вниз.

Такие nonfarm payrolls должны быть негативны для USD. А кроме пары USD/JPY мы не увидели заметной реакции.

Таким образом, мы увидели в пятницу начало выхода реально плохих статистических данных.

Сегодня в Европе продолжаются пасхальные каникулы и состояние неопределенности продолжится вплоть до открытия американской сессии.

Но думаю, что это было бы слишком просто, если бы все рынки сейчас развернулись и пошли вниз. Конечно, для американского рынка акций это серьезный негатив и уже пора корректироваться. С другой стороны мы еще не видели основательной проторговки текущих уровней, когда плеймейкеры передают свои лонги толпе. Как они допустят снижение рынка, если они по уши в лонгах?

Думаю, что это пока просто начало новой, более волатильной фазы рынка.

Довольно спокойный день превратили в шоу, потому что американская SEC (Комиссия по ценным бумагам и биржам) приняла решение включить торговые терминалы на целых 45 минут для возможности торговли фьючерсами на американские индексы сразу после объявления Министерством труда сводки о новых рабочих местах в несельскохозяйственных секторах (Non-farm payrolls) за март. На данных о меньшем приросте рабочих мест, в два раза хуже ожиданий, начались вертикальные свечи вниз, амеры достигли 1372 по фсипу. Как к этому относиться - непонятно, вроде бы начало амерской коррекции, наши закрылись под 1500 по мамбе, но ждут подтверждения падению. Основное движение будет видимо завтра.

Нефть 122 по бренту, япы тихой сапой потеряли -5% за прошлую неделю, Дакс в моменте терял также, но выкупился на 1.5% в четверг, наверное он их снова должен будет отдать, что создаст негатив. В общем пока можно играть негатив и негативные ожидания.

Наш рынок достиг уровней основным фишкам, при которых он был 1460 по мамбе, а не 1497, но сбероб тогда стоил 84 (а не 95), а сберпреф 62 (а не 77). Когда сломают эту кипарисовую изгородь нашего фондового рынка? - непонятно, могут успеть ударить вниз до отсечки (12 апреля), могут выдать по ним двузначный минус за два дня сразу после. Любой здравый человек должен выходить из лонгов по сберам сейчас, но что-то пока в них умных продавцов маловато, зато потом все полезут в узкое горлышко как тараканы на мелок "машенька". Безграмотные брокеры типа Тройки пишут клиентам, что за шорты возьмут с них размер дивидендов, "рекомендованный советом директоров плюс НДС", забывая, что годовое общее собрание может уменьшить рекомендуемый размер дивидендов или вообще не принять решения об этом, также мало понятно, откуда берется НДС. Однако шортистов начали запугивать, это хорошо, значит есть шансы на хороший пролив до отсечки.

В общем ситуация для кэша на самом деле, или для рискованных шортов, но не для лонга, на мой взгляд.

В пятницу торги на американских биржах не проводились, однако выходила макростатистика. Она показала, что число вновь созданных мест в несельскохозяйственном секторе США составило 120 тыс. (наименьший показатель с конца 2011 года) при прогнозе 207 тыс. Опросный показатель по уровню безработицы оказался на уровне 8,2%. По факту выхода этих данных мы увидели резкое снижение фьючерсов на американские индексы: S&P-500 E-miniпробил важный уровень поддержки на 1385 п.

Пятничная статистика из США не оказала существенного влияния на валютный рынок. Пара EUR/USDпо-прежнему торгуется возле отметки 1,3060 – минимальные уровни с середины марта. В пятницу сырьевые биржи в Европе и США были закрыты, поэтому торги нефтяными контрактами не проводились.

Статистика по инфляции в Китае показала, что в марте индекс потребительских цен поднялся до 3,6% г/г против ожидаемых 3,3% г/г; индекс цен производителей снизился на 0,3% г/г против ожидаемых 0,2% г/г. В данном случае, торможение инфляционных показателей можно расценить, как один из признаков замедления роста экономики Поднебесной. Основные фондовые индексы Азии в начале этой недели торгуются в красной зоне: MCSIAsia-0,8%.

Сегодня мы ждем открытия торгов на российском рынке акций в нейтральной зоне. В пятницу по факту выхода слабой статистики из США индекс ММВБ упал на -1,7%, закрывшись чуть ниже отметки 1500 п. Показательно, что на этом движении вырос объем открытого интереса по фьючерсу РТС, видимо игроки ожидают дальнейшего снижения нашего рынка. Где ждать остановки? Ближайшая сильная поддержка расположена в диапазоне 1490-85 п., пробой которой обусловит движение вниз еще на 3% (1440 п.). Хорошая поддержка по фьючерсу РТС расположена на 155 тыс., от которой спекулянты будут пробовать аккуратные внутридневные покупки. С учетом того, что на ведущих европейских биржах (LSE, Deutsche Borse) сегодня выходной день, дневные торги у нас будут проходить довольно вяло. Реакция заокеанских инвесторов на негативную пятничную статистику задаст настрой рынкам до середины недели. Тем, игрокам, которые уже начали играть на понижение стоит сохранить свои «короткие» позиции как минимум до среды.

Сегодня в 12-30 в Еврозоне выходе индекс инвестиционного доверия Sentix за апрель. В 16-30 в США будет опубликован индекс деловой активности в производственном секторе ФРБ Чикаго за февраль. Сегодня ночью глава ФРС Бен Бернанке выступает на конференции в Атланте по вопросам финансовой стабильности.

Интересные выводы сделал Номура по поводу последнего отчёта Министерства Труда США: ставка безработицы снизилась только лишь потому, что всё больше безработных бросают поиски работы из-за безуспешности этого занятия. А расчёт ставки достаточно сложный, и в нём учитывается количество обращений за пособиями, а оно, как всем известно, снизилось. Вот в пятницу и столкнулись лбами несколько факторов, очень противоречивых и взаимоисключающих, собственно на графике евро мы всё увидели. В четверг я предполагал подобный исход, поэтому все позиции закрыты, хотя, по большому счёту, на таком событии даже хорошей волны не получилось.

Ставка безработицы снизилась до 8.2 вопреки ожиданиям того, что всё останется на месте. Количество новых рабочих мест в марте увеличилось на 120К (мне виделось 160 - 170К), в то время, как ожидалось 207К, но одновременно были пересмотрены в лучшую сторону показатели за февраль с 227К до 240К. Представляете, какая мешанина была в головах спекулянтов на момент выхода релиза?

Я сегодня долго рассусоливать не буду. Не плеваться, потому что я опять затрону больную тему QE и ожиданий рынков на этот счёт. Рост фондового рынка может существовать только при наличии свободных средств, вливаемых в этот рынок. Средства в банковской системе есть, но после пережитого шока банки не сильно стремятся рисковать. Риск сейчас везде: в кредитовании, в государственных облигациях, во вложениях в фонду, в валютах, в металлах, в том числе и в драгоценных. Куда бедному банкиру податься? Вот если бы ещё подлили деньжат, да под низкий процент, да лет на десять, то тогда бы можно и рискнуть. Отсюда и ожидания QE. Не будет вливаний - не будет роста.

На прошлой неделе я специально упомянул о том, что в "минутках" FOMC не было чётких утверждений по поводу QE, очередные намёки в стиле "Смягчения не будет, если..." вызвали у рынков совсем не паникёрские настроения, последнее падение скорее похоже на выжидательную коррекцию, достаточно взглянуть на график DJIA - резкое падение на границе среды и четверга, а два последних дня недели спокойный, можно сказать меланхоличный флет. Евро не в счёт, тут своих снижающих факторов хоть отбавляй.

Так что получается? Техничный откат, ожидание, и снова вверх с новыми силами? Есть причины для ожидания нового QE? Судя по пятничным нонфармам, уменьшение количества созданных рабочих мест в марте может оказаться временным явлением, а может, судя по графику, выглядеть как новый тренд. И вторая часть выражения из "минуток": "ФОМС не видит потребности в дальнейшем смягчении... - ... если не замедлится рост", окажется для рынков решающей. Мне, собственно, неважно что произошло, мне важно выяснить как на это отреагируют спекулянты. Если кто-то читает ленту Доу, то в пятницу, после выхода штатовской безработицы, то вы могли заметить в пресловутом разделе "Market Talk" заявление одного из трейдеров, "Ну, теперь точно нам светит QE". Эту тему тут же подхватили блоггеры WSJ, и с теми же предположениями. Мне интересно, за выходные в чаяниях и веяниях что-то изменилось? Сам я не очень рассчитываю на изменение позиции Феда, но против мнения большинства не попрёшь, если им вдруг мерещится QE. Но как Бильдербергу сохранить валютный коридор?

Рассмотрю графики и поразмыслю. Евро/франк, я думаю, разглядывать не стоит, ШНБ в очередной раз клятвенно заверил всех в твёрдости защиты на 1.2.

EUR/AUD. Всё случилось так, как было нарисовано раньше и осталась возможность для спуска к 1.25, но, судя по общей динамике пары, этого может и не произойти. Ничего не загадываю, свечка следующей недели запросто окажется белого цвета.

EUR/JPY. Цена остановилась на сломанной трендовой 08.2008 - 04.2011. Всё правильно с точки зрения стандартного поведения рынка, подход к линии, тест, пробой, откат - обратный тест. По классике всё смахивает на дальнейший рост. Не могу отрицать проверки на прочность 105.50.

EUR/USD. Практически сломали мою временную зону, что с высокой вероятностью подтверждает продолжение годового нисходящего тренда. Целью для снижения, в этом случае, будет граница следующей временной зоны, нарисованная красным. Чёрная свеча - мощнейшее медвежье поглощение, телом закрыты тела трёх предыдущих свечей. Напомню, что по канонам - это сильный признак дальнейшего падения.

На графике классический треугольник с пятью касаниями. Опять же по классике последнее касание обычно ведёт к пробою. Но не стоит спешить и, особенно, загадывать на начало недели. Цена остановилась на границе треугольника и не прошла ниже на хорошем пятничном событии. Чуть ниже находится ключевая поддержка 1.3 и, чтобы сломать её, просто разговоров Феда о QE будет недостаточно. Для этого нужно что-то экстраординарное, допустим массированная атака новостных (а может и рейтинговых) агентств на Испанию с одновременным ростом доходности облигаций.

Поэтому лично я поступлю так: позиционная работа от покупок с коротким стопом. И только при явном пробое треугольника вниз (скорее всего ниже 1.3) я буду открывать продажи с ближайшей целью 1.27. Для покупок целью будет верхняя граница треугольника. Дневная картинка, насколько я понимаю, с четверга не изменилась.

Мирошниченко Михаил (consortium)

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

— Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

15 неделя 2012 (с 09.04.2012 по 13.04.2012). Еженедельный обзор.

Приветствую всех в традиционных еженедельных обзорах. Вы имеете право на открытую информацию. Завершившаяся в пятницу 06 марта торговая неделя была интересна движениями на рынках.

Коррекция в индексе S&P 500 произошла, и уже до середины апреля S&P 500 может быть дойдет в область 1450 пунктов, но движение к 1500 пунктам в апреле стало маловероятным.

Весь негатив по минуткам FOMC в целом был воспринят нейтрально и после коррекции вечером в америке индексы были выкуплены до уровней близких к открытию дня.

В США за март индекс ISM Index повысился до значения 53,4 (52,4 в феврале). ISM Services понизился до 56,0 пунктов (57,3 в феврале). Падение развивающихся рынков еще не сказывается на значениях индексов, тенденции к понижению данных нет.

В пятницу всех удивили Nonfarm Payrolls (120К в марте против 240К в феврале) и Nonfarm Private Payrolls (121К в марте против 233К в феврале). Их значения и послужили драйверами снижения индексов в пятницу. Значительное снижение Nonfarm Payrolls в марте может создать положительное ожидание данных уже в апреле.

Ждем начала отчетов о прибылях корпораций по итогам 1-го квартала 2012, входящих в индекс S&P 500. Отчеты о прибылях корпораций выйдут с сюрпризами? Движение индекса S&P 500 было незначительным даже с учетом всего выше упомянутого негатива будьте осторожны, возможен шортокрыл.

Вспомните, какие данные вышли на прошедшей торговой недели

«Неразумные» инвесторы с очень большим плечом вошли во второй половине февраля в испанский рынок облигаций в расчете на защиту со стороны LTRO-ликвидности и «умные деньги» их наказали, устроив шорт-сквиз по доходности.

Шорт-сквиз редко ведет к развороту тренда.

В фундаментальном плане доходность в 3% по 2-хлетним бумагам при существующем прикрытии LTRO - это нонсенс!

Если сравнивать испанские долговые бумаги с облигациями других крупных стран, то аналогичные 2-хлетние бумаги США имеют доходность 0,31%, а японские – 0,12%.

Спрэд слишком велик, чтобы опять не вызвать интерес к периферийному госдолгу.

Падение S&P500 (оно вполне возможно!) не окажет существенного воздействия на сложившуюся ситуацию.

Судя по косвенным признакам, первичные дилеры в последние недели покупали EURO.

Первичные дилеры имеют очень большой шорт в средней части спектра US Treasuries и таким образом очень определенно позиционируются не в пользу USD.

Вышедшая в пятницу в США очень негативная статистика по занятости создает предпосылки к новым разговорам о QE3, к которым рынки так восприимчивы ( благодаря кукловодам). Это тоже не в пользу USD.

Рынок EURO-активов в его нынешнем состоянии перепроданности гораздо более привлекательнее рынка USD-активов и рынка JPY-активов. Это относится как к рынкам акций, так и рынкам облигаций.

Если инвесторы обратят внимание на рискованные активы, то это тоже естественно будет не в пользу USD.

Позитив на европейском долговом рынке будет задерживать начало полномасштабной коррекции на рынке акций США и других фондовых рынках.

Прошлая неделя показала, что в полу (floor), олицетворяющем привязку CHF к EURO, образовались не просто трещины. Какие-то банки-озорники просверлили в нем дыру, в которую посыпались ордера на продажу. Это безобразие, правда, длилось всего пару минут, после чего «сторожа» пола ее зацементировали.

Эксцесс произошел в каком-то отдельном или нескольких пулах ликвидности. Во всяком случае, валютные дилеры UBS утверждают, что во время провала их биды на 1,2016 остались нетронутыми.

Этот позорный для SNB случай еще раз показывает, насколько рынок может далеко зайти в охоте за нашими стопами.

НО, В ЛЮБОМ СЛУЧАЕ, Я УЖЕ ТЕПЕРЬ С ОПАСКОЙ ПОГЛЯДЫВАЮ НА ЭТОТ ПОЛ. ЕСЛИ ПРЕДСТАВИТЬ СЕБЕ, СКОЛЬКО РОЗНИЧНЫХ И ПРОСТО ИНВЕСТОРОВ НА НЕМ СТОЯТ И, ВОЗМОЖНО, С НЕМАЛЕНЬКИМ ПЛЕЧОМ, ТО ТРУДНО ПРЕДСТАВИТЬ, ЧТО ПРОИЗОЙДЕТ КОГДА ОН ДЕЙСТВИТЕЛЬНО РУХНЕТ...

Две недели назад много шума наделали заявления аналитиков Goldman Sachs ( Оппенгеймер и К) о том, что сейчас самый выгодный период для вложения в акции.

«Продавайте облигации, покупайте акции» - примерно так звучал их призыв.

Рынок на многолетних вершинах, ралли продолжается уже больше полгода - и тут они вышли со своими призывами. Опять пудрят мозги инвесторам, – подумал я.

Но все-таки я решил проверить, насколько их слова соответствуют их делам.

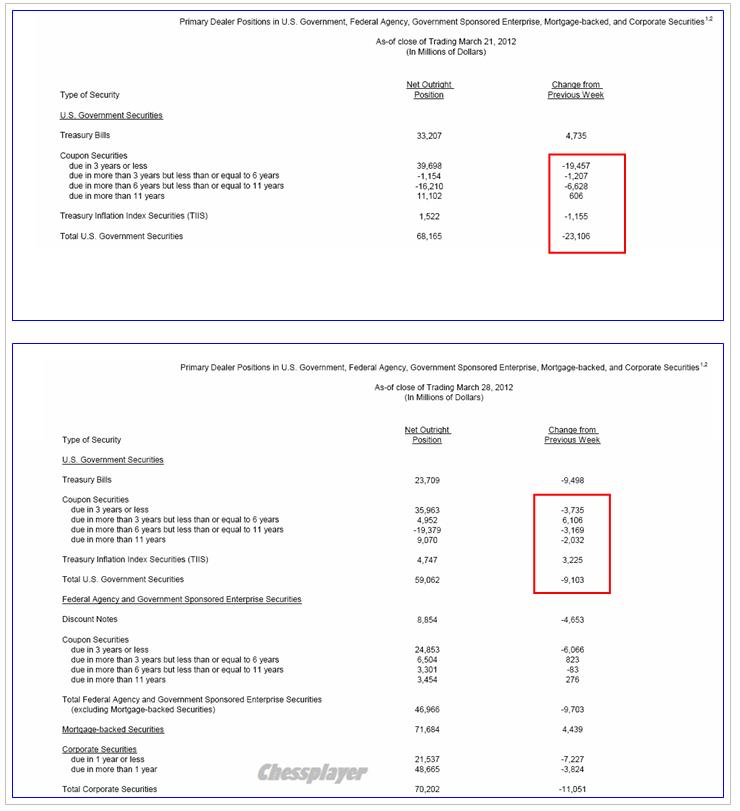

Мне стало интересно, какие позиции занимают на рынке облигаций самые информированные, самые обеспеченные инсайдерской информацией участники рынка – первичные дилеры. К которым, кстати, относится и сама фирма Golman Sachs.

Для этого я решил использовать отчет по операциям с ценными бумагами с фиксированной доходностью, который первичные дилеры сдают еженедельно в ФРБ г. Нью-Йорка.

На рисунке показаны позиции первичных дилеров в казначейских облигациях, бумагах федеральных агентств, спонсируемых государством предприятиях, ипотечных бумагах и корпоративных облигациях за две последние недели.

...необходимо признать, что Оппенгеймер нас не обманывал. Как фирма, в которой он работал, так и другие видные участники рынка в это период действительно активно продавали облигации.

Конечно, это не значит, что они их вкладывали в акции.

Первичные дилеры – эта самая могущественная группа участников рынка сформировала огромный шорт в US Treasuries и наверно сохраняет большой лонг на рынке акций.

Им будет очень невыгодно, если текущий тренд в этих активах прекратится. Они очень в этом не заинтересованы.

Им особенно невыгодно укрепление доллара. Им нужно, чтобы под любым поводом возобновились разговоры о QE3.

Какие средства для этого возможны?

Самый очевидный путь: наверно для этого должна очень испортится ситуация в экономике США....

Вышедшие только что nonfarm payrolls эту мысль подтвеждают!

Интересные выводы сделал Номура по поводу последнего отчёта Министерства Труда США: ставка безработицы снизилась только лишь потому, что всё больше безработных бросают поиски работы из-за безуспешности этого занятия. А расчёт ставки достаточно сложный, и в нём учитывается количество обращений за пособиями, а оно, как всем известно, снизилось. Вот в пятницу и столкнулись лбами несколько факторов, очень противоречивых и взаимоисключающих, собственно на графике евро мы всё увидели. В четверг я предполагал подобный исход, поэтому все позиции закрыты, хотя, по большому счёту, на таком событии даже хорошей волны не получилось.

Интересные выводы сделал Номура по поводу последнего отчёта Министерства Труда США: ставка безработицы снизилась только лишь потому, что всё больше безработных бросают поиски работы из-за безуспешности этого занятия. А расчёт ставки достаточно сложный, и в нём учитывается количество обращений за пособиями, а оно, как всем известно, снизилось. Вот в пятницу и столкнулись лбами несколько факторов, очень противоречивых и взаимоисключающих, собственно на графике евро мы всё увидели. В четверг я предполагал подобный исход, поэтому все позиции закрыты, хотя, по большому счёту, на таком событии даже хорошей волны не получилось.

15 неделя 2012 (с 09.04.2012 по 13.04.2012). Еженедельный обзор.

15 неделя 2012 (с 09.04.2012 по 13.04.2012). Еженедельный обзор.