На что жители России копят деньги и как предпочитают их тратить, стало известно в ходе опроса, проведенного Всероссийским центром изучения общественного мнения.

По данным опроса ВЦИОМ, россияне, как правило, копят деньги без конкретной цели, «на всякий случай» (28%), на «черный день» (25%) или же для приобретения жилья (27%). Еще 20% респондентов от числа тех, кто имеет сбережения, откладывают деньги на лечение, 15% — на образование. Лишь 10% опрошенных откладывают средства на случай потери работы, еще 10% — на отдых, 8% — на покупку автомобиля, 6% — на приобретение земли или дачи, 5% — на покупку дорогих вещей, по 3% — на собственное дело или ради приумножения своих средств.

Убеждены, что выигрывать от инфляции можно, если определить свою норму сбережения и потребления. В данном материале приводится расчет оптимальной суммы вложений в акции.

По замыслу Драги, банки должны были начать кредитовать друг друга, а межбанковские рынок - оживать. Кроме того, предполагалось, что часть организаций решат активно скупать гособлигации проблемных стран, сбивая доходность по ним и облегчая налоговую нагрузку на компании. Вопреки этому большая часть денег потекла обратно в ЕЦБ: финансовые институты принялись наращивать объем срочных депозитов овернайт, учитывая, что средства на них размещаются под символическую доходность в 0,25% годовых. Абсолютный исторический максимум уровень вложений достиг 6 марта нынешнего года, превысив 827,5 млрд евро.

В последующие два-три года будет замедление экономического роста в США, Европе и, вероятно, в остальном мире, поскольку США – это самая крупная экономика. В отношении 2013-2014 годов надо быть очень осторожными. Надо быть особенно осторожным в отношении 2014 года, поскольку именно тогда мы увидим на Западе самую большую неопределенность, большее замедление экономического развития, валюты испытают большие потрясения, будет больше инфляции. Именно на 2014-й придет пик экономической неразберихи, так что проявляйте осторожность, и будьте к этому готовы.

....

Основной риск – это ужасающий рост задолженности на Западе. В Америке многие пенсионные фонды фактически обанкротились. А долг американского правительства? Америка как страна является самым крупным должником в мировой истории.

.....

Единственно, что было бы хорошо для Америки, это резко, сильно сократить бюджет, сократить расходы, сократить налоги и постараться привести свои госфинансы в порядок. Случится ли такое? Нет, конечно же, нет. В Вашингтоне слишком многие круги заинтересованы в том, чтобы тратить деньги других людей.

Граница между восстановлением экономики и возможной рецессией практически стерлась, в первую очередь для таких стран, как США и Великобритания, считает заместитель главного редактора и главный экономический обозреватель газеты Financial Times Мартин Вулф.

В отличие от большинства аналитиков, которые требовали более жесткой экономии средств и ужесточения бюджетной политики, Вулф считает, что бюджетный дефицит – это практически единственный фактор, который удерживает глобальную экономику на плаву.

...

Дело в том, что дефицит бюджета США и Великобритании не провоцирует массового бегства с рынков этих стран. И при этом власти стран на фоне нехватки средств вынуждены прибегнуть к единственному альтернативному методу поддержки экономики в кризисных условиях - методу сохранения низких ставок, которые и привлекают частный капитал и международные инвестиции.

...

Вулф утверждает, что ультранизкие ставки с течением времени способствовали притоку крупных инвестиций в недвижимость, в отличие от притока инвестиций в "безопасные активы" в результате финансового кризиса в Азии. Это, в свою очередь, привело к инвестициям в рисковые активы, обеспеченные недвижимостью, что позволило наблюдать восстановление в этом секторе экономики, который является индикатором общего «самочувствия» экономики страны.

Paul Ryan, the Chairman of the House Budget Committee has put forward the latest update of his "Path To Prosperity" plan. It's a budget for the federal government that includes massive tax cuts and tax simplification, with spending cuts to major government entitlements like Medicare, Medicaid, and Social Security.

Here are the big things: Ryan would redraw personal income taxes into two brackets, 25 percent and 10 percent. The plan doesn't exactly specify yet what income would qualify you for the higher bracket.

There would also be a massive drop in corporate taxes from 35 percent to 25 percent. And there would be hardly any tax deductions either.

There are hundreds of little details that you can find in the plan itself.

The tone for today's U.S. trading session was set overnight during the Australian trading session. At the AJM Global Iron Ore & Steel Forecast conference, BHP Billiton's Ian Ashby warned attendees that China's demand for iron ore was flattening. Rio Tinto also shared that sentiment. The China bears were only emboldened when Chinese policymakers announced they would raise the country's gasoline and diesel prices.

Also announcing quarterly earnings before the bell was Jefferies Group. Although, it is one of the smaller investment banks on Wall Street, it is widely accepted as a harbinger of things to come for the rest of Wall Street's earnings. And to the relief of many, Jefferies announced quarterly results that beat expectations driven growth in investment banking and fixed income. This helped lift the entire U.S. financial sector. Bank of America, Citigroup, Morgan Stanley, and Goldman Sachs were all leaders today.

Weak iron ore demand from China isn't just bad news for BHP Billiton. It could be a sign that China's economy is slowing by more than most think, which would have significant implications for the global economy.

The latest price data out of the UK was somewhat contradictory. The annual headline rate of price gains fell to its lowest level since November 2010 at 3.4% in February, however the monthly rate jumped by 0.6% and both the monthly and annual rate were above expectations. This suggests that the Bank of England can't get complacent about price pressures in the UK as inflation may prove to be stickier than expected.

акции: ВТБ ао, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, Роснефть, РусГидро, Сбербанк-п, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ФСК ЕЭС ао, ХолМРСК

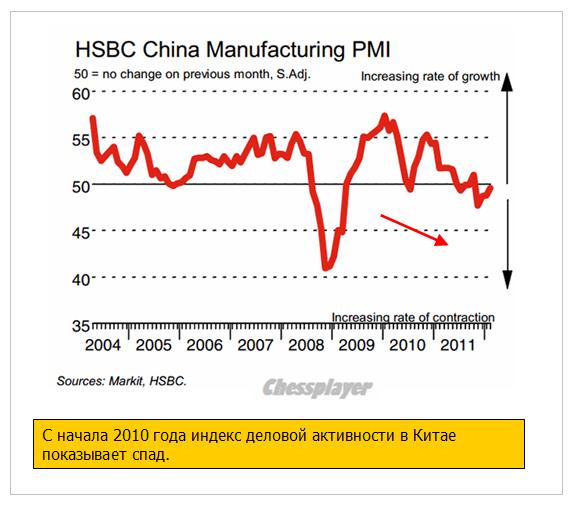

Данные по PMI Китая от HSBC сегодня утром оправдали самые, как говорится, худшие ожидания. За этим сразу последовали распродажи в рискованных активах. Американский фьюч упал на 7 пунктов, но сейчас постепенно возвращается к исходному уровню в 140 пунктов.

Несмотря на тревожные сигналы рынок продолжает оставаться бычьим. Торговый диапазон и VIX вблизи многомесячных минимумов, правда количество ставок на снижение на рынке опционов начинает возрастать.

Маркетмейкеры, используя бычьи настроения, пытаются затолкать рынок как можно выше.

Этот год во многом повторяет сценарий 2011 года и отчасти сценарий 2010 года. Тогда весной аналитики инвестдомов тоже пророчили рост до конца года – что мы получили в результате?

Ситуация на рынке американских казначейских облигаций начинает меняться в пользу их покупки.

Ситуация с европейским суверенным долгом впервые за последние три месяца (с начала 3-year LTRO) начинает показывать первые признаки слабости. Доходность 10-year итальянских бондов поднялась выше 5%, спрэды с германскими растут.

На этом фоне мне совершенно непонятно – почему растет EURO/USD?

Все-таки сигналы намечающегося ухода от риска становятся все заметнее.

Амеры опять выкупили снижение к 1394 по фсипу опять до 1406, сегодня утром 1397, очередной день в пустоту, опять зря потрачены лонги, опять спекулянты не взяли шорты, кто будет держать амерский рынок когда они пройдут первые -2-3% - непонятно. Благодаря тому, что банкиры вычистили внешний фон, и говорят только про растущие банки и перспективы эппл, и про безмятежные несколько лет роста в акциях (надо же такую дурь Голдман Саксу придумать, не говоря о том, чтобы озвучить) удалось зашугать амерских гризли напрочь, никого нет на уровнях, на которых можно продавать с закрытыми глазами. В итоге на -2-3%, когда надо будет покупать, появятся первые медведи, а не покупатели, а на -5-6% медведей станет полным полно. И банкиры такие ситуации создают нарочно. Не помню про черные среды, но вот черных четвергов в америке было немало)) Единственный шанс избежать обвального снижения - реализовать двухпроцентный шанс на свечу вверх к 1415-18 по фсипу, возможно это поможет отложить падение до следующей недели.

Брент 123.5, все заговорили о том, что для мировой экономики дорого 150 баксов за баррель, и мол спасибо саудитам, что увеличили добычу, обо всех радеют)). на самом деле и 120 очень дорого, так что нефть и золото - это активы, которые обречены складываться в несколько раз после каждого роста в несколько раз, чем бы там себя не тешили фундаментальщики, это исключительно спекулятивные активы))).

Наш рынок снизился третий день подряд, пока идет классическая коррекция. Пришли к уровням поддержки 1540-50 по мамбе, но это всего лишь спекулянтский откат, коррекция всегда заканчивается выходом/выбросом части инвесторов из рынка и локальной перепроданностью в моменте, пока все еще очень дорого, так что ударный день впереди, и конечно вдвойне глупо покупать когда амеры не сделали первых -3%. Поэтому все по-прежнему, если горка хорошая, то лучше санки ногами не тормозить)). Сели и едем.

В среду американские фондовые индексы завершили торги вблизи нулевых отметок. Снижение котировок акций производственных и нефтяных компаний, компенсировалось подъемом бумаг технического сектора. Вышедшая вчера статистика по продажам жилья на вторичном рынке за февраль показала снижение на -0,9%, при прогнозе роста на +0,9%. За последний год стабилизировалась срединная стоимость проданного дома ($156,6 тыс.; +0,3% г/г), что говорит о сохранении застойных явлений в этом сегменте экономики. По итогам торгов в среду индекс S&P-500 хоть и удержался выше отметки 1400 п., но продажи акций в последний час сессии заставляет задуматься о справедливости текущих уровней индексов.

Вышедшая сегодня утром статистика из Китая за март от банка HSBC показала снижение индекса производственной активности PMI до 48,1 п. против 49,6 п. в феврале. Опережающий индикатор - индекс новых заказов рухнул до 46,2 п. - минимум с ноября 2011 г. Для поддержки экономики китайским властям остается только смягчать монетарную политику: были снижены резервные требования еще для почти 400 отделений China Agricultural Bank.

Однако это не единственный тревожный фактор. Экономисты Citi в своем последнем обзоре указали на рост угрозы дефолта над Испанией. Из-за этого вчера вечером можно было наблюдать резкий подъем доходности по 10-летним испанским бондам (5,41% - максимум с середины февраля).

Открытие торгов в четверг на наших биржах мы ожидаем увидеть в нейтральной зоне. Вчера уже пятый день к ряду индекс ММВБ закрылся в красной зоне, хотя формально и выше знаковой отметки 1550 п. На наш взгляд сегодня у нас есть все шансы переписать вчерашний минимум в индексе. На этот раз ждать остановки движения можно в диапазоне 1525-35 п. А как же рост? Пока на дневных графиках наших индексов мы не увидим новый максимум выше предыдущего, говорить о сломе краткосрочного тренда вниз не приходится. Сигналы идущие с сырьевых рынков пока говорят в пользу продолжения снижения фондовых индексов. В любом случае мы не рекомендуем сегодня утром не выходить на биржи с покупками. С учетом того, что днем в четверг выходит много макростатистики из Европы, настроения на рынках могут поменяться. По нашим ощущениям основная масса фондов пока не выходила из длинных позиций, предпочитая наблюдать за рынком со стороны.

В четверг 11-58 Франция опубликует индекс деловой активности в сфере услуг и активности в промышленном секторе за март. Аналогичные данные из Германии выходят в 12-28. Сводная статистика по PMI в Еврозоне будет опубликована в 12-58. В 13-30 ждем данных по розничным продажам в Великобритании за февраль. В 14-00 выходят данные по объемам новых промышленных заказов в еврозоне.

Просмотрел сегодня речь Бернанке перед комитетом по правительственному надзору и реформам. Как протопоп Аввакум клеймил поносными словами патриарха Никона за троеперстное крещение, так и Бен свалил всё на Европу, сам оставшись весь в белом. Он затронул позабытую тему о расширении кредитных линий в рамках договорённости между Федеральной Резервной системой и центральными банками Европы, Канады, Японии, Швейцарии, и Соединенного Королевства, подтвердив, что эти линии будут поддерживаться с предельно низкими ставками 50 б.п. до февраля 2013 года.

Понятно, что председатель ФРС никогда не говорит ничего просто так, если он просто льёт воду - то он просто её льёт, а если он затрагивает некоторую конкретику, то это либо намёк на новую политику, либо утверждение о продолжении старой. В январе я прошёлся по теме расширения кредитных свопов и предположил, что для нормализации состояния рынков и увеличения доверия будет создан валютный коридор, границы которого определены то ли в Бильдерберге, то ли в Базеле.

Самих границ, мне никто, естественно, не сообщил, но предположить имею право, это единственное, что мне остаётся. Над графиками тогда же, в январе, пришлось поразмыслить, хотя, в принципе, всё было почти на виду, примитивный теханализ сработал ничуть не хуже любого другого анализа. Итак, я убеждён, что валютный коридор существует. Естественно я рассматриваю в этом плане евро/доллар, как самый ликвидный инструмент форекс. До сих пор, в начале февраля, я предполагал достаточно узкие границы, 1.28 - 1.35. Сейчас я пересмотрел свои позиции в связи с последними событиями и определю диапазон в 1.30 - 1.38.

Не буду перечислять факторы, которые меня привели к следующим выводам, возможно это признак больного воображения, но я вижу политику штатов, направленную на девальвацию доллара, несмотря даже на то, что представители ФРС открещиваются от идеи третьего QE. А Европе для повышения доверия к системе в целом, необходимо хотя бы временное удорожание евро, дальнейшее снижение может спровоцировать очередной всплеск распродаж, что потянет за собой и ухудшение настроений инвесторов. Отсюда и коридор, который должен быть выгоден обеим сторонам. Действия Банка Японии, кстати, тоже хорошо вписываются в общую картину, и техническую, и практическую. Опять же не думаю, что БоДж проводит свою политику ослабления и целевой инфляции без согласования с тем же Базелем.

По торговле. Вчера ничего не стал писать потому, что такие дни я называю "днём без причин". Общее направление всё равно продолжает работать и любые распродажи для меня в ближайшее время будут возможностью для покупок. Сегодня я прикрыл часть позиций в покупках евро возле 1.3285, есть у меня такой уровень на часовом, самом мелком таймфрейме. На всякий случай в очередной раз выложу рисунок на обозрение. Новые покупки открыты на сегодняшнем лоу, оставлена и самая лучшая позиция от 3022.

На дневном графике цена балансирует возле границы восходящего канала, вернулась в него и сейчас изнутри тестирует стенку и пытается проверить на прочность синюю медиану, нарисованную в незапамятные времена. Краткосрочная цель 1.3330, дальше 1.35 и 1.38.

Если кто помнит мой рисунок недельного графика осси начала февраля. Ближайшая серьёзная поддержка лежит на 1.0380. Дальнейшее поведение пары можно будет рассматривать только после отработки этого уровня.

Мирошниченко Михаил (consortium)

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

— Все графики в публикациях сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ПолюсЗолото, Ростел-ао, Сбербанк, Сбербанк-п, Сургнфгз, ХолМРСК ао. Продаю на открытии акции Сургнфгз-п. Сделок на покупку не запланировано.

Сегодня опять голдманисты всех мастей возобновили призывы к покупке акций.

Аргумент один – US Treasuries еще не стоят достаточно дешево. Может быть они и правы, но с другой стороны они и не стоят очень уж дорого... учитывая тот объем ликвидности, который имеется на рынке.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: за и против!

EUR/USD

Рост курса EUR/USD на 250 б.п. в течение пяти торговых дней вызывает у нас немало вопросов.

Во-первых, несколько удивляет то, что единая европейская валюта продолжила дорожать на этой неделе, несмотря на ухудшение ситуации с аппетитом к риску (Китай и коррекция цен на сырье, возможное начало коррекции на рынках акций США и Европы). Если развивать данную тему, то определенную поправку следует делать на то, что традиционно вслед за ростом рынка акций США в течение 10-12 недель, как правила, следует коррекционное снижение индекса S&P500 на 8%. Данный риск может стать для евро одним из основных во 2кв2012, вызвав новую волну продаж в EUR/USD.

Во-вторых, несколько удивляет то, что рост курса евро начался фактически после заседания ФРС, когда мы получили еще одно доказательство того, что Центробанк США не будет торопиться с третьим раундом количественного смягчения, что собственно позитивно для доллара. Исходя из этого тут же хочется отметить, что ослабление позиций американской валюты происходило на фоне изменения дифференциала процентных ставок между США и Европой не в пользу евро. Как правило, на дистанции именно дифференциал ставок определяет динамику пары EUR/USD.

И, в-третьих, рост курса евро сегодня объясняют тем, что парламент Греции накануне ратифицировал 2-ой пакет мер помощи, а также ожиданиями относительно публикации в четверг в Еврозоне индексов PMI Services и PMI Manufacturingза март, которые обещают быть неплохими. Мы в данном случае, напротив, исходим из того, что фактор Греции нужно сейчас рассматривать не в контексте успехов национального парламента, а в контексте того, что стране в обозримом будущем понадобится еще один пакет мер помощи и еще одно списание по госдолгу. Что касается достижений европейской экономики, то здесь определенную поправку мы бы делали на то, что индекс PMI для Еврозоны в целом в марте вновь будут ниже 50 пунктов, что собственно говорит о спаде деловой активности в отрасли и рецессии.

Treasuries и экономика США

Тема возможного замедления темпов роста экономики США, между тем, вновь выходит на первый план, причем, рост доходности Treasuries этому только способствует. Так, последний виток роста доходности гособлигаций уже привел к тому, что заметно подскочили ставки по ипотечным облигациям, то есть стоимость денег на рынке жилья. Фактически все это означает рост стоимости денег или кредита в США, что уже рассматривается, если не как возможное ужесточение денежной политики в моменте, то хотя бы как фактор, который может негативно сказаться на деловой активности в США вкупе с высокими ценами на нефть.

Довольно-таки показательным в данном случае может быть то, что Б.Бернанке накануне в интервью CNBC отметил, что ФедРезерв внимательно следит за последними изменениями на рынке Treasuries, а также публикация накануне в США несколько слабых данных по рынку жилья (Housing starts). Если сегодня за океаном также хуже ожиданий выйдут данные по продаже жилья на вторичном рынке за февраль (прогноз 4.58 млн, предыдущее значение 4.57 млн домов), то у скептиков появится дополнительный аргумент говорить о том, что в ближайшее время нас ждет некоторое ухудшение экономической конъюнктуры в США.

Если говорить о ключевых уровнях, то о завершении «бокового» тренда и новой фазе снижения курса EUR/USD целесообразно будет говорить после прохождения поддержки 1.3000/50.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Сбились с курса

Среда 21 марта 2012 г.

Время выхода форекс обзора: 12:36

Мы открываем длинную позицию в GBPUSD со среднесрочной целью 1.7, спекулятивно покупаем AUDJPY с целью 90, держим прочие позиции, будем агрессивно наращивать лонг в EURCHF на дальнейшем снижении.

Рынок вошел в режим безыдейности. Котировки основных пар колеблются в узких диапазонах, но движения при этом случаются достаточно агрессивные и явно наносят вред розничной толпе. Такой режим торгов совершенно понятен - ярких драйверов на форексе практически не осталось, и куда ориентироваться в дальнейших движениях, неясно. Тактически мы рассматриваем текущую ситуацию как обычную коррекцию в рамках сильного тренда. И доллар, и иена после этой передышки, скорее всего, вновь начнут падать против основных конкурентов. Уже на текущих уровнях видится оправданным открытие аккуратного стратегического лонга в AUDUSD и GBPUSD.

Но все-таки самые интересные идеи по-прежнему сконцентрированы в кроссах с японской валютой. Накануне и здесь случился перерыв, бурного роста не получилось. Пауза связана, главным образом, с ситуацией на долговом рынке. И здесь внятных движений во вторник не получилось. Трейдеры с нетерпением ожидали выступления Бернанке. Но, дождавшись, обнаружили, что глава ФРС рассказал главу из учебника экономической истории и предпочел обойтись без обсуждения перспектив третьего раунда количественного смягчения. Тем не менее, сегодня и завтра у Бена будет еще два шанса исправиться. Аналитики AForex полагают, что какие-то намеки по поводу судьбы QE все-таки будут сделаны. По нашим оценкам, заявления будут очень и очень осторожными, что должно поддержать USDJPY. Против иены играет не только общая ситуация, но и локальное развитие событий в Японии. Резиденты начали агрессивно продавать локальные активы и уходить в иностранные инструменты. Весь спектр JPY-кроссов выглядит очень привлекательным для спекулятивной покупки.

На евро огромные объемы на покупку последнюю неделю, что дает основания рассчитывать на продолжение роста с пробитием уровня 1.33 и целью 1.35. Момент входа в лонг отслеживаем внутри дня при появлении серьезных тиковых объемов на покупку (детали в брифинге).

Золото в листе ожидания, продолжаем мониторить на момент входа в среднесрочный лонг.

По российскому рынку картина не такая радужная. Сегодня скорее всего мы увидим отскок вверх, первый за последние два дня падения. Если мы не выйдем за пределы 1575 по индексу ММВБ, то появится возможность для краткосрочных шортов.

RIM вышел к нашей цели 164. Пока не пробили 166, можно рассматривать варианты для игры вниз со следующей целью 162.

Вчерашняя коррекция, которая началась еще во время азиатской сессии и продолжалась вплоть до начала американской, была вызвана выступлением одного из руководителей BHP Billiton, в котором тот посетовал на уменьшение спроса на металл в Китае.

Американский рынок тоже открылся с гэпом вниз, но затем большая часть снижения к концу сессии была выкуплена.

Продолжается позитив в американском финансовом секторе.

В тоже время энергетический сектор и сектор commodities вызывают все больше опасений.

Греция, а также вся еврозона с ее долговыми проблемами на какое-то время ушли в тень.

В центре внимания теперь Китай. Помимо смены экономических приоритетов выявились политические разногласия внутри элиты.

Картинка в Shanghai Composite очень похожа на разворотную.

Завтра в 6.30 по Москве выйдет индекс деловой активности в производственном секторе Китая, рассчитываемый банком HSBC. Сейчас эта статистика приобрела особое значение и может вызвать сильную реакцию рынка.

Тренд в этом экономическом индикаторе очевиден. Если индекс завтра покажет продолжение снижения, то мы можем увидеть коррекцию в рискованных активах.

Думаю, что завтрашний выход PMI в Китае будет сдерживать сегодня рост на американском рынке, даже если тот случится.

Вопрос в том, что если значение PMI составит 48 или ниже, способно ли это развернуть среднесрочный восходящий тренд на фондовых рынках?

Думаю, что, скорее всего, этого окажется недостаточно. Драйвером для среднесрочного разворота ИМХО станут плохие данные по американской экономике.

Сегодня же в европейскую сессию в отсутствии статистики в еврозоне главными драйверами станут минутки Банка Англии (13.30) и проект бюджета страны на будущий год (16.30 по Москве).

Это событие может вызвать серьезное движение в GBP/USD, которое отразится на других USD-парах и риске в целом.

Вечером выступает глава ФРС Бен Бернанке, на речи которого рынки реагируют наиболее остро и здесь я не ожидаю позитива.

Put/call –коэффициент показывает рост медвежьих настроений на американском рынке акций, но до окончания бычьего рынка согласно этому индикатору еще далеко.

Полагаю, что завтрашняя статистика в Китае является достаточно серьезным фактором, который поставит барьер сегодняшнему росту рынка.

А далее многое будет зависеть от тех цифр, которые мы получим.

Art Cashin недоумевает: огромная гора кэша образуется от продажи US Treasuries, но никто не знает, куда она направляется.

акции: ВТБ ао, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, Роснефть, РусГидро, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ФСК ЕЭС ао, ХолМРСК

Просмотрел сегодня речь Бернанке перед комитетом по правительственному надзору и реформам. Как протопоп Аввакум клеймил поносными словами патриарха Никона за троеперстное крещение, так и Бен свалил всё на Европу, сам оставшись весь в белом. Он затронул позабытую тему о расширении кредитных линий в рамках договорённости между Федеральной Резервной системой и центральными банками Европы, Канады, Японии, Швейцарии, и Соединенного Королевства, подтвердив, что эти линии будут поддерживаться с предельно низкими ставками 50 б.п. до февраля 2013 года.

Просмотрел сегодня речь Бернанке перед комитетом по правительственному надзору и реформам. Как протопоп Аввакум клеймил поносными словами патриарха Никона за троеперстное крещение, так и Бен свалил всё на Европу, сам оставшись весь в белом. Он затронул позабытую тему о расширении кредитных линий в рамках договорённости между Федеральной Резервной системой и центральными банками Европы, Канады, Японии, Швейцарии, и Соединенного Королевства, подтвердив, что эти линии будут поддерживаться с предельно низкими ставками 50 б.п. до февраля 2013 года.