|

|

|

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/rusgid... Общая выручка компании выросла на 15,1% до 325,7 млрд руб. Указанная динамика обусловлена преимущественно увеличением объемов и стоимости реализации электроэнергии и мощности, в т.ч. вследствие распространения механизма рыночного ценообразования на территорию ДФО с начала 2025 г. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 18,8%, составив 108,1 млрд руб., на фоне роста доходов от реализации электроэнергии на 16,6% до 60,4 млрд руб. и увеличения доходов от реализации мощности на 21,8% до 47,5 млрд руб. При этом рост среднего тарифа на реализованную электроэнергию, по нашим расчетам, составил 18,4%. Выручка сегмента «Энергокомпании ДФО» увеличилась на 30,0%, составив 100,3 млрд руб., что обусловлено преимущественно ростом доходов от реализации электроэнергии. Доходы сбытового сегмента компании сократились на 3,3%, составив 98,3 млрд руб. Прочая выручка выросла на 42,6%, отразив результат оказания услуг по строительству, ремонту и модернизации гидротехнических сооружений. Операционные расходы увеличились на 7,5%, составив 278,9 млрд руб. Среди отдельных статей отметим увеличение расходов на персонал до 65,9 млрд руб. (+15,0%) в связи с индексацией заработных плат; повышение затрат на распределение энергии (+12,8%) до 25,6 млрд руб. на фоне увеличения тарифов сетевых компаний, а также возросшие затраты на топливо (+7,0%) - 78,9 млрд руб. - в связи с увеличением цен. Дополнительно компания отразила убыток от обесценения финансовых активов в размере 3,5 млрд руб. Убыток от обесценения основных средств составил 3,3 млрд руб (годом ранее – убыток 2,8 млрд руб.). В итоге операционная прибыль выросла более чем в полтора раза, составив 74,2 млрд руб. В блоке финансовых статей отрицательное сальдо финансовых доходов/расходов составило 27,8 млрд руб. против 16,8 млрд руб. годом ранее вследствие негативной переоценки стоимости беспоставочного форварда на акции в отчетном периоде (-8,8 млрд руб.), а также увеличившихся процентных расходов (с 14,2 млрд руб. до 25,5 млрд руб.) на фоне существенно возросшего долга (с 412,2 млрд руб. до 635,5 млрд руб.). При этом, соотношение чистого долга к собственному капиталу за год увеличилось с 54,6% до 89,8%. В итоге чистая прибыль компании выросла на 26,3% до 30,9 млрд руб. По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании. Напомним, что наш базовый сценарий предусматривает мораторий на дивидендные выплаты до 2027 г., а также не учитывает возможную допэмиссию акций для реализации масштабной инвестпрограммы компании. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/rusgid... В настоящий момент акции РусГидро торгуются с P/BV 2025 около 0,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Казаньоргсинтез опубликовала бухгалтерскую отчетность по РСБУ за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Общая выручка компании увеличилась на 9,9%, составив 56,5 млрд руб. Компания пока не раскрыла полугодовые операционные показатели. На наш взгляд, основной причиной указанного роста стало увеличение выпуска полиэтилена после проведенной в прошлом году модернизации мощностей. Операционные расходы выросли на сопоставимыми темпами, достигнув 44,1 млрд руб. В итоге прибыль от продаж выросла на 13,0% до 12,5 млрд руб. Объем полученных процентов по остаткам на счетах возрос на две трети до 448 млн руб. на фоне увеличения объема свободных денежных средств компании. Рост процентных выплат был обусловлен дальнейшим увеличением размера долга компании, достигшего на конец отчетного периода 35,1 млрд руб. Отрицательное сальдо прочих доходов/расходов составило 1,1 млрд руб. на фоне отражения в отчетности ряда расходов единовременного характера. В итоге чистая прибыль компании сократилась на 12,6%, составив 7,6 млрд руб. По итогам вышедшей отчетности мы понизили прогноз финансовых показателей казанского Оргсинтеза на текущий и последующие годы, отразив возросшие финансовые и прочие неоперационные расходы. В результате потенциальная доходность акций несколько сократилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... В настоящий момент обыкновенные акции казанского Оргсинтеза торгуются исходя из P/BV 2025 около 1,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Газпром нефть опубликовала сокращенную отчетность по МСФО и выборочные операционные показатели за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Общая выручка Газпром нефти сократилась на 12,1%, составив 1,8 трлн руб., что по большей части объясняется укреплением рубля и падением цен на нефть. При этом Газпром нефть смогла нарастить ключевые показатели операционной деятельности. В частности, объем добычи углеводородов вырос на 4,9% и составил 65,0 млн т н.э. Объем нефтепереработки достиг 21,69 млн т. (+3,9%). Операционные расходы компании сократились всего на 3,4%, составив 1,6 трлн руб. на фоне увеличившихися коммерческих расходов, а также амортизационных отчислений. В то же время величина уплаченных налогов осталась на уровне прошлого года (520,0 млрд руб.). Отметим также снижение затрат на приобретение нефти нефтепродуктов с 436,1 млрд руб. до 352,4 млрд руб. В итоге операционная прибыль составила 204,7 млрд руб., сократившись на 48,0%. Доходы от участия в СП снизились более чем на две трети до 11,4 млрд руб. Чистые финансовые расходы оказались в положительной зоне во многом благодаря отражению положительных курсовых разниц в размере 42,3 млрд руб. Процентные расходы выросли с 31,7 млрд руб. до 54,9 млрд руб., при этом величина консолидированного долга превысила отметку в 1 трлн руб. В итоге чистая прибыль компании сократилась более чем в полтора раза, составив 150,5 млрд руб. В целом можно констатировать, что неблагоприятное сочетание макроэкономических факторов (снижение цен на нефть, укрепление рубля, инфляционное давление) продолжают оказывать серьезное негативное влияние на ключевые финансовые показатели компании. Надежды на улучшение финансовых показателей могут быть связаны с ослаблением рубля. Дополнительно отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 17,3 руб. на акцию, распределив, таким образом, чуть более половины заработанной полугодовой чистой прибыли. По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании на текущий и последующие годы, отразив возросшие финансовые расходы компании, а также уточнив величину неконтрольной доли участия. Кроме того, мы заложили более низкую норму отчислений от прибыли на дивидендные выплаты на ближайшие три года. В результате потенциальная доходность акций компании несколько сократилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Акции компании торгуются с P/BV 2025 около 0,8 и продолжают входить в число наших приоритетов в нефтегазовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г. См. таблицу: https://bf.arsagera.ru/mrsk_severozapada/itogi-... Выручка компании выросла на 29,2% и составила 38,2 млрд руб. Доходы от передачи электроэнергии возросли на 35,0%, составив 35,6 млрд руб. на фоне существенного роста среднего расчетного тарифа (+36,9%) и снижения полезного отпуска (-1,4%). Доходы от услуг по технологическому присоединению сократились на 13,2%, составив 883 млн руб.; величина прочих нетто доходов, куда включаются преимущественно суммы полученных пеней и штрафов, сократилась на 8,2% до 566,8 млн руб. Операционные расходы компании увеличились на 29,5%, составив 36,0 млрд руб. на фоне роста затрат на персонал (11,3 млрд руб., +23,1%), а также увеличения расходов на услуги по передаче электроэнергии (13,5 млрд руб., +49,4%). В итоге компания отразила операционную прибыль в размере 2,8 млрд руб. (+15,8%). Чистые финансовые расходы сократились на 36,9% до 597 млн руб., главным образом на фоне увеличения процентных доходов, вызванного как увеличением средних ставок по депозитам, так и объема свободных денежных средств. С учетом прошлогодней прибыли от прекращенной деятельности в размере 1,3 млрд руб., связанной с продажей Псковэнергосбыта, чистая прибыль текущего года снизилась на 28,7%, составив 1,8 млрд руб. Без учета этого фактора чистая прибыль компании показала рост на 54,3%. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании. См. таблицу: https://bf.arsagera.ru/mrsk_severozapada/itogi-... Акции Россети Северо-Запад торгуются исходя из P/BV 2025 0,45 и входят в состав наших диверсифицированных портфелей акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Когда я впервые посмотрел на Соллерс, в голове всплыло сравнение с человеком, у которого жизнь складывалась то резко в гору, то внезапно в штопор. История у компании действительно непростая: начинали как часть Северстали, потом искали партнерства с иностранцами, переключались на китайский автопром и JAC... а сегодня не только продвигают свой бренд, но и собирают УАЗы на Кубе.

Компания за последние годы увеличила производственные мощности до 200 тысяч автомобилей в год. Такая "Санта-Барбара" автомобильного бизнеса. На биржу Соллерс вышел ещё в 2015 году под тикером SVAV. Бумаги характеризуются высокой волатильностью, за прошлый год акции показали минус 20%. 💰 Дивиденды Дивидендная политика компании привязывает размер выплат не к прибыли, а к свободному денежному потоку. Выплаты идут полностью, но при условии, что долг не выходит за рамки (с 2025 года чистый долг/EBITDA должен быть ≤1,5х). Впрочем, инвесторы не всегда понимают, как именно компания считает долг и это добавляет вопросов. Дивиденды за 2024 год составили 70 рублей на одну акцию, доходность около 9,1%. Дивиденды выплачиваются один раз в год последние три года, до этого на протяжении 10 лет компания прибыль на дивиденды не распределяла. ⚡ Риски Дорогие комплектующие и сырьё. Снижение покупательной способности населения. Возможное возвращение иностранных брендов. Высокая конкуренция. 📍Выводы У компании 4 завода. После выкупа долей у Ford и Mazda в 2022 году расходы заметно сократились, а простаивавшие мощности удалось перезапустить. В 2024-м загрузка выросла до 30%. Продажи собственной марки взлетели на 65% до 14,1 тыс. машин. Но в структуре это пока лишь 28%, так что основное преимущество Соллерс - лидерство в сегменте лёгких коммерческих авто. Этот сегмент в 2025 году должен вырасти ещё на 5%, и компании это только на руку. В 2024 году рост производства вылился в рост выручки по МСФО на 11,5% до 91,8 млрд. рублей, из которых 78,1 млрд. рублей (или 85% всей выручки) - это выручка от реализации непосредственно транспортных средств. Но чистая прибыль показала негативную динамику, сократившись на 24% до 3,7 млрд. рублей. Соллерс в 2025 году активно запускает производства новых моделей на своих заводах, а также запустили производство автомобилей марки УАЗ на Кубе. Планируется выпускать до 1500 машин в год с 2026 года. В этой части бизнеса финансовый результат будет зависеть в том числе от слабости рубля, а значит к общим рискам можно добавить еще и курсовые, хотя доля выручки от кубинского рынка будет иметь низкий удельный вес. Несмотря на приемлемый уровень долговой нагрузки у Соллерс высокие операционные расходы, которые будет сложно сократить в течение года, особенно с учетом открытия нового производства. А значит тренд на снижение прибыли и как следствие дивидендных выплат продолжится. ⭐В моем портфеле акции Соллерс отсутствуют как раз по причине низкой дивидендной доходности и непостоянством выплат. Индекс стабильности выплат составляет 0,36 при целевом ожидании выплат ближе к 0,9-1. Не инвестиционная рекомендация. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

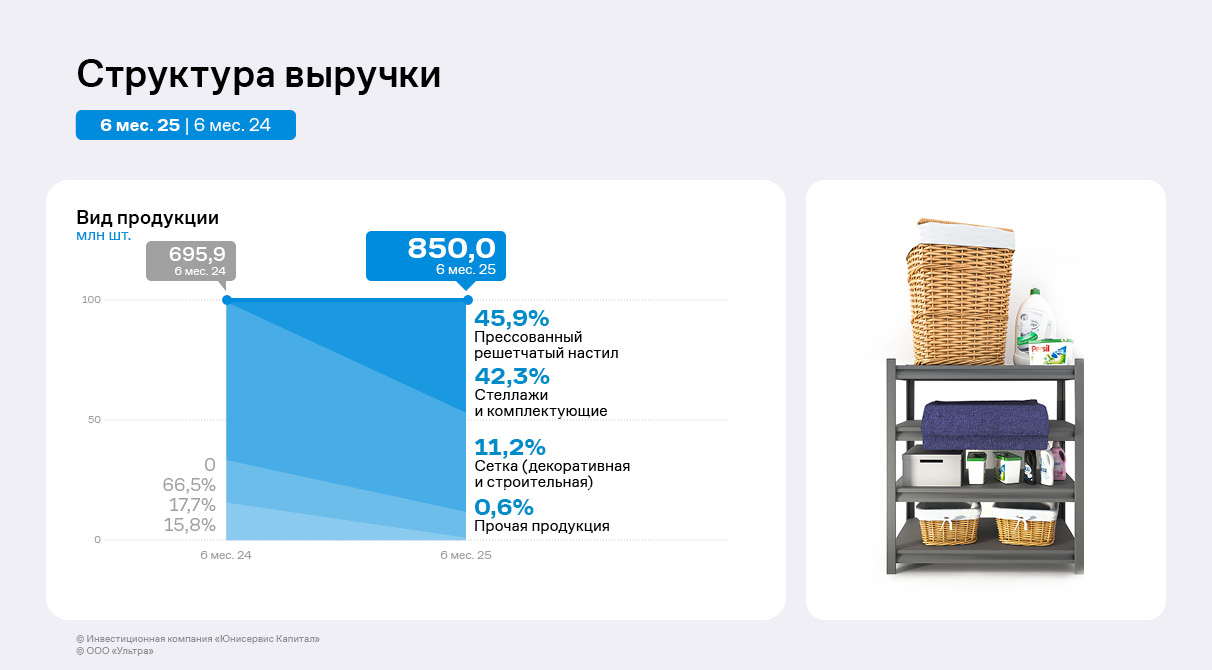

Выручка и EBITDA Adj LTM компании сохраняют устойчивый рост, чистая прибыль снизилась относительно АППГ. В тоже время ООО «Ультра» увеличило операционную прибыль после зафиксированного в 1 квартале убытка по показателю. Наибольшую долю в структуре выручки ООО «Ультра» за период занимает реализация прессованного решётчатого настила, производство которого началось в 2024 году. Потребители новой продукции — склады и маркетплейсы. С ростом рынка последних как раз и связан успех направления. По итогам 6 месяцев 2025 года на втором месте по удельному весу находятся стеллажи и комплектующие с долей в 42,3% в структуре выручки. Представители ООО «Ультра» отмечают снижение продаж стеллажей и сетки, которое, в том числе, связано с трудностями клиентов. Некоторые покупатели, в частности, строительные компании, пока не готовы осуществлять предоплату, а ООО «Ультра» для того, чтобы минимизировать риски, в большинстве случаев не реализует продукцию на условиях отсрочки платежа. При этом сейчас эмитент работает над увеличением продаж в рамках этих направлений.

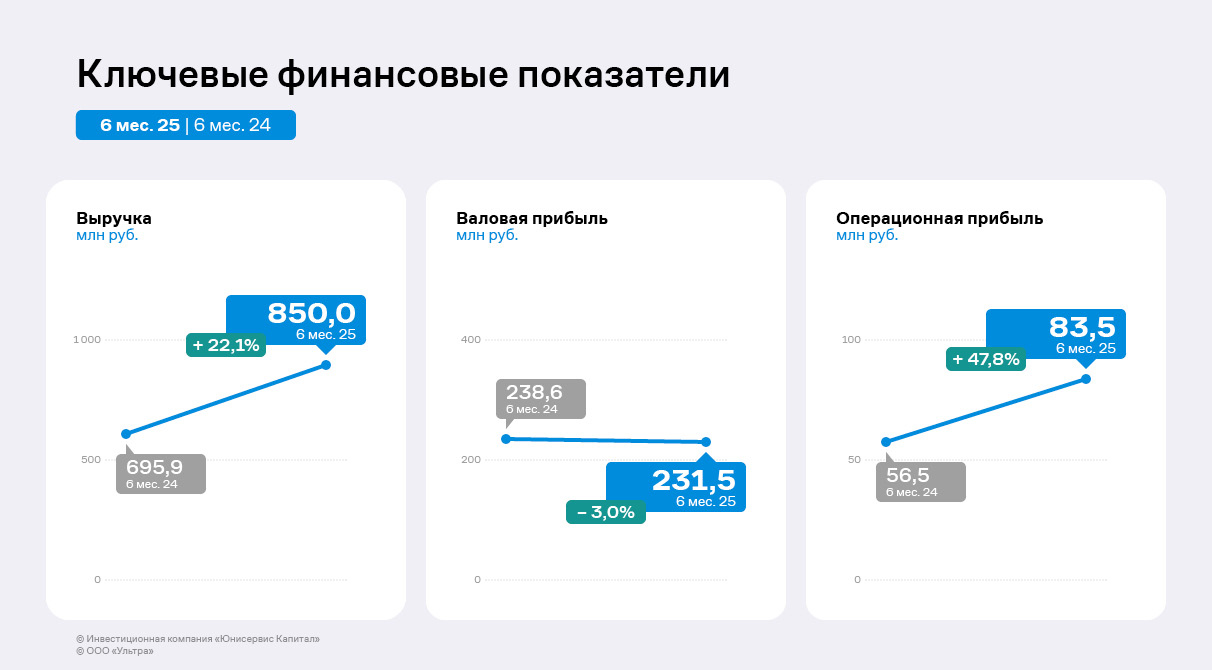

Выручка ООО «Ультра» увеличилась на 22% в сравнении с АППГ до 850 млн руб. Рост по итогам 1 полугодия менее существенный, чем за 3 месяца текущего года, однако эмитент намерен продолжать наращивать выручку и искать новых покупателей. Себестоимость возросла более существенно, в связи с чем валовая прибыль сократилась на 3% по отношению к АППГ до 231,5 млн руб. При этом существенный рост себестоимости произошёл именно в 1 квартале 2025 года, а во втором этот показатель уже показывает отрицательную динамику — на 40% меньше, чем в АППГ. Это обусловлено оптимизацией производственных мощностей в группе компаний «Ультра». Так, «Магнитогорский завод прецизионных сеток» (входит в состав ГК) практически полностью перенесён в Белорецк, где расположен «Белорецкий завод сеток и настилов» (входит в ГК). В Магнитогорске временно остаётся только изготовление медной сетки, но и это производство в перспективе будет передислоцировано. Формирование единой площадки позволяет снизить расходы на логистику, газ и электроэнергию, повышает эффективность, сокращая временные потери. Благодаря оптимизации операционная прибыль во 2 квартале 2025 года составила 91,3 млн руб. после операционного убытка в размере 7,8 млн руб. по итогам 1 квартала 2025 года.

Чистая прибыль ООО «Ультра» снизилась на 35% до 10,4 млн руб., в том числе, вследствие сокращения продаж промышленной сетки и стеллажей — в компании ведутся работы по повышению результатов в рамках этих направлений. Возросли и неоперационные расходы, на 90% состоящие из курсовых разниц, что дополнительно сокращает финансовый результат. EBITDA Adj LTM выросла в 2,5 раза, что является признаком устойчивого финансового положения компании. С учётом планов по завершению оптимизации, развитию на рынках присутствия в ООО «Ультра» намерены наращивать финансовые результаты.

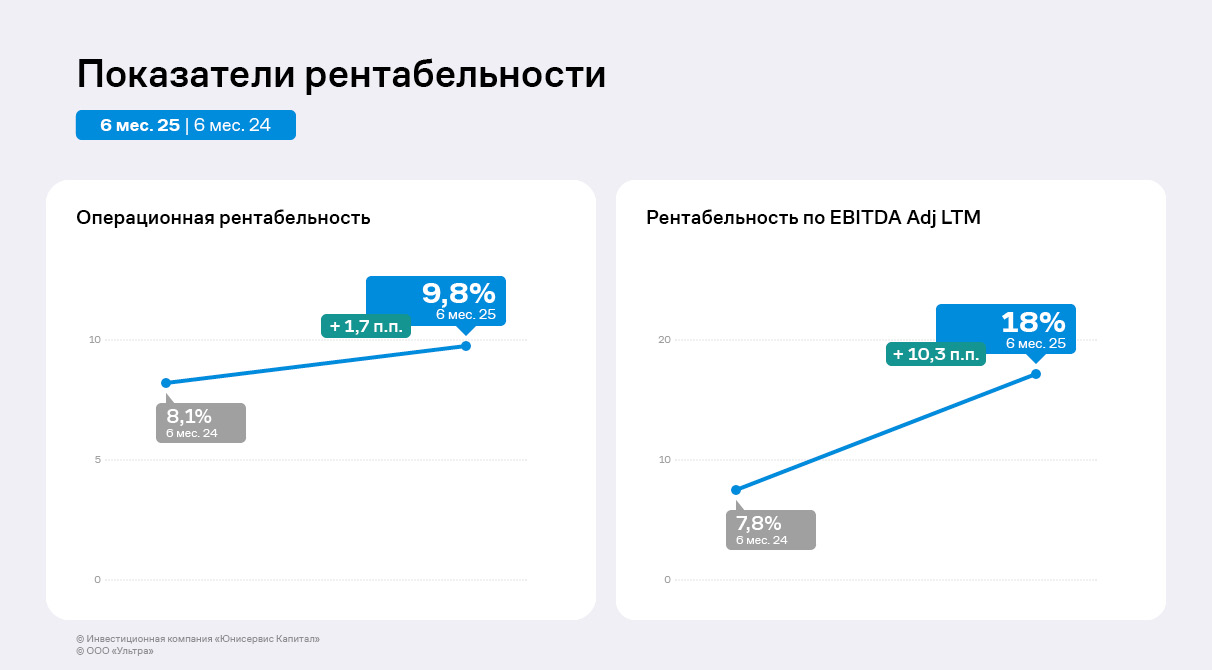

По итогам 6 месяцев 2025 года операционная рентабельность достигла 9,8%, а рентабельность по EBITDA Adj LTM составила 18%, что на 10,3 п.п. больше АППГ. Ключевая причина — оптимизация производства группы компаний, снижение прочих коммерческих расходов и ФОТ.

Финансовый долг ООО «Ультра» снизился на 13% по сравнению с уровнем на конец 2 квартала 2024 года до 493,8 млн руб., благодаря проведению безотзывных оферт по выпускам Ультра-БО-01 и Ультра-БО-02. Сокращение финансового долга, а также рост EBITDA Adj LTM позитивно сказались на долговой и процентной нагрузках эмитента, которые находятся в комфортной для компании зоне.

Сокращение финансового долга, а также рост EBITDA Adj LTM позитивно сказались на долговой и процентной нагрузках эмитента, которые находятся в комфортной для компании зоне.

|

|

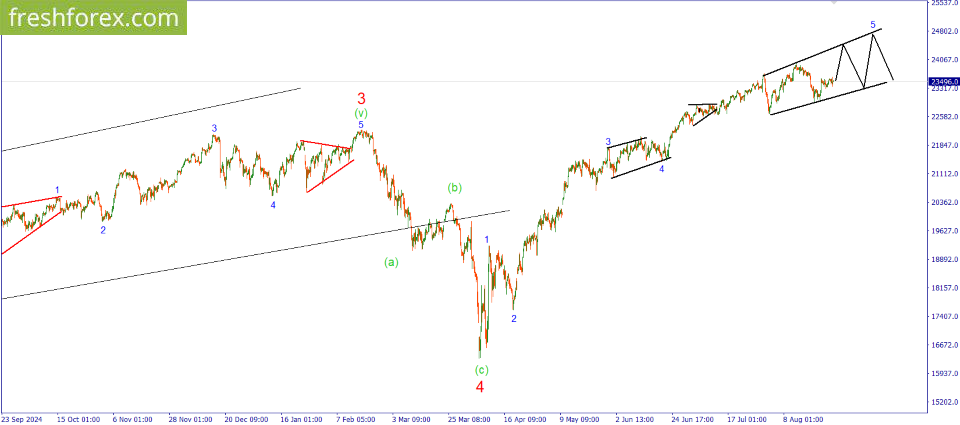

#NQ100: BUY 23500, SL 23350, TP 24450 Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Очередной торговый день для рассматриваемого индекса, можно сказать, прошел напрасно. Значение фактически не претерпело никаких изменений, оставшись на том же самом уровне. Вероятно таким образом развивается коррекция и подготовка покупателей к решительному рывку к верхней образующей формирующегося конечного диагонального треугольника. Если это действительно так, то в ближайшее время мы все же увидим рост рассматриваемого актива. По этой причине ранее открытые сделки на покупку рекомендуется продолжать держать в работе. Также стоит рассмотреть возможность для заключения дополнительных сделок в том же самом направлении. Инвестиционная идея: BUY 23500, SL 23350, TP 24450. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8091 📱 Ютуб: 📱 ВК: https://vk.com/video-221504876_456239929 📱 Рутуб: https://rutube.ru/video/da44db8c002e9d38e679146... 📱 Дзен: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 04:08 - S&P500, Nasdaq, Hang seng 07:05 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 09:19 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 11:18 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 12:55 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 14:19 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 15:08 - TLT, Биткойн, Apple, Tesla, Китайские акции 16:28 - Итоги по рынку акций 18:10 - LEAS, RAGR, PLZL, MBNK, TATN

|

|

Американское Управление по контролю за иностранными активами (OFAC) продлило действие лицензии на импорт некоторых российских алмазов. Разрешение, которое ранее истекало 1 сентября 2025 года, теперь действительно до 1 сентября 2026 года. Это решение поддержало котировки российской алмазной отрасли. 😁 На этом фоне акции АЛРОСА росли на 5.5% в моменте, но после немного ушли вниз. 🔥 В своем основном канале я уже дал список акций, которые стоит купить до заседания ЦБ и очередного снижения ставки ✅ 👉 Успевай смотреть, пока идеи еще актуальны: https://t.me/%20K3XPAeLcQXY4MmRi

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8086 📱 Ютуб: 📱 ВК: https://vk.com/video-221504876_456239928 📱 Рутуб: https://rutube.ru/video/f54da80efc8d1211aa54ea7... 📱 Дзен: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 10:37 - S&P500, Nasdaq, Hang seng 12:56 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 17:08 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 19:12 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 20:00 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 23:44 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 24:55 - TLT, Биткойн, Apple, Tesla, Китайские акции 26:45 - Итоги по рынку акций 28:50 - AFLT, MAGN, LIFE

|

|

|

|