|

|

|

GBPUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод INDEX202 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Осторожное снижение ставки Банком Англии (BoE) в прошлом месяце знаменует собой значительное расхождение по сравнению с растущим признанием того, что Федеральная резервная система (ФРС) снизит стоимость заимствований как минимум дважды до конца этого года. Это, в свою очередь, стало ключевым фактором относительного превосходства британского фунта (GBP) над американским и подтверждает краткосрочный позитивный прогноз для пары GBP/USD. Однако умеренный рост курса доллара США (USD) может стать препятствием для валютной пары. Трейдеры также проявляют нерешительность и предпочитают дождаться важных макроэкономических данных по США, которые будут опубликованы в начале новой недели, чтобы подтвердить следующий этап направленного движения. Поэтому будет разумно дождаться продолжения покупок, прежде чем делать новые ставки на повышение пары GBP/USD и позиционироваться для дальнейшего укрепления. Участники рынка теперь ожидают публикации окончательного индекса деловой активности в производственном секторе Великобритании, чтобы получить некоторый импульс на фоне низкой ликвидности из-за праздника Дня труда в США. Между тем, внимание по-прежнему будет приковано к внимательно отслеживаемым данным по занятости в США, которые будут опубликованы в пятницу. Популярный отчет по занятости в несельскохозяйственном секторе (NFP) будет играть ключевую роль в влиянии на динамику цены доллара США и движении пары GBP/USD. Торговая рекомендация: BUY 1.3555, SL 1.3485, TP 1.3665 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8135 📱 Ютуб: 📱 ВК: https://vk.com/video-221504876_456239934 📱 Рутуб: не грузит 📱 Дзен: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 03:37 - S&P500, Nasdaq, Hang seng 05:41 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 07:06 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 09:04 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 09:28 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 10:27 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 11:22 - TLT, Биткойн, Apple, Tesla, Китайские акции 13:15 - Итоги по рынку акций 14:37 - Фьючерс палладий, Фьючерс платина 15:53 - MOEX, VDEH, AFLT

|

|

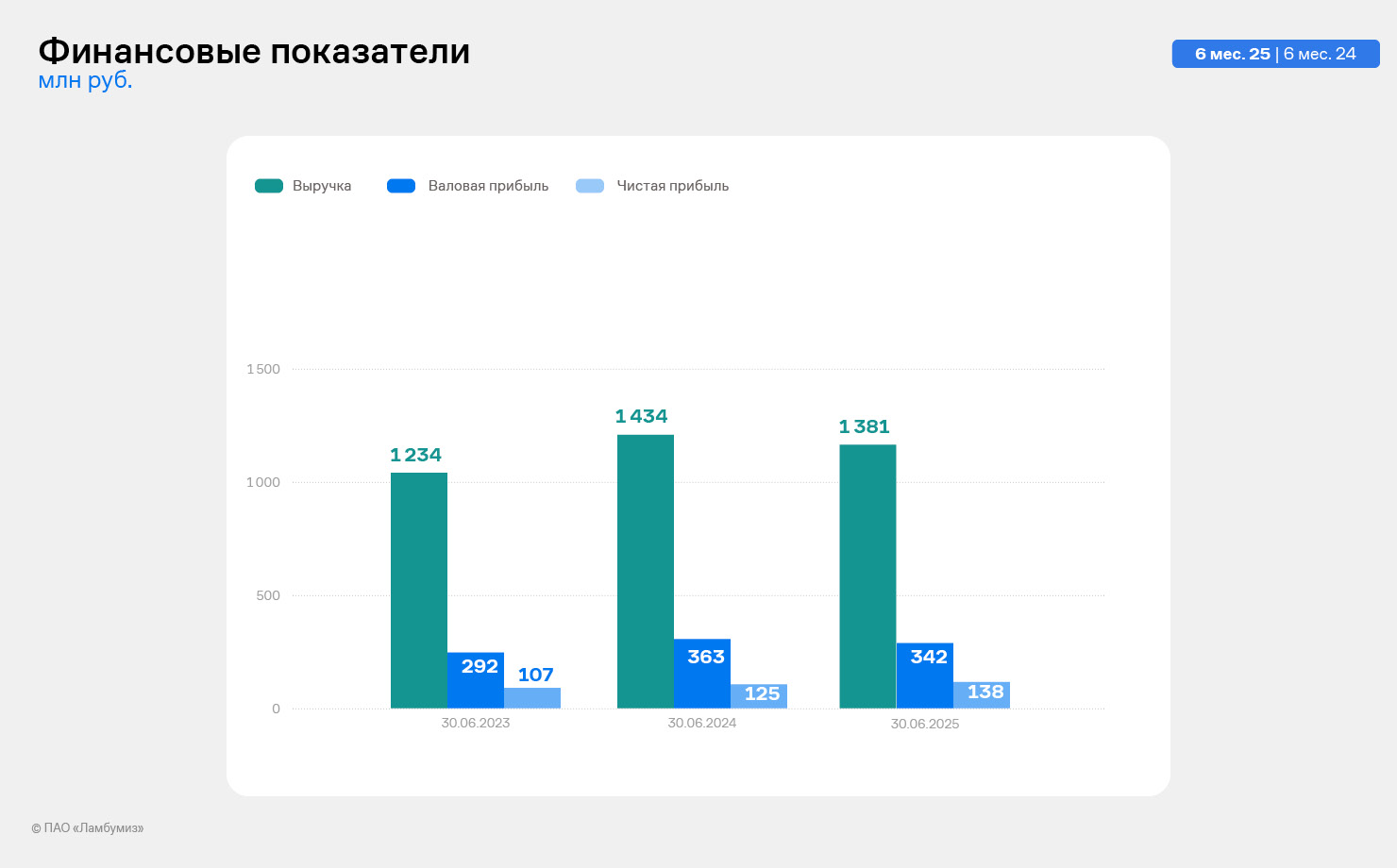

За отчетный период лидер рынка картонной неасептической упаковки для молока и молочной продукции продемонстрировал рост чистой прибыли на 10% по сравнению с аналогичным периодом прошлого года. ПАО «Ламбумиз» раскрыло отчетность по международным стандартам за 6 месяцев 2025 года. Это индивидуальная отчетность эмитента по МСФО, поскольку компания не имеет дочерних и зависимых обществ: учет всех активов и операционной деятельности ведется на одном юридическом лице. Основные показатели отчетности по международным стандартам в целом подтверждают показатели отчетности по РСБУ, с небольшими корректировками на различия в методике. Основные финансовые показатели за первое полугодие 2025 года: - Чистая прибыль составила 138 млн руб., прирост на 10,1%, к данным аналогичного периода прошлого года. - Выручка составила 1 380,6 млн руб., незначительно снизившись на 2,97%. Сокращение выручки связано с временным снижением цены на основную упаковку на 4% к данным годом ранее.

Доля основной продукции продолжает оставаться стабильно высокой (84,8%): продажи Gable Top и ТОПРОЛЛ составили 1,17 млрд руб. Устойчивый рост продаж одноразовой посуды (+11,9%): объем продаж по данному направлению достиг показателя в 56,4 млн руб.

Основные финансовые показатели за последние 12 мес. (LTM) на 30.06.2025 г: Показатель EBITDA LTM составил 469,2 млн руб., снизившись на 7,9% к данным 2024 года. Незначительно снизилась рентабельность EBITDA относительно 2024 года с 18,5% до 17,3%. Основное влияние на снижение маржинальности оказал опережающий темп роста оплаты труда.

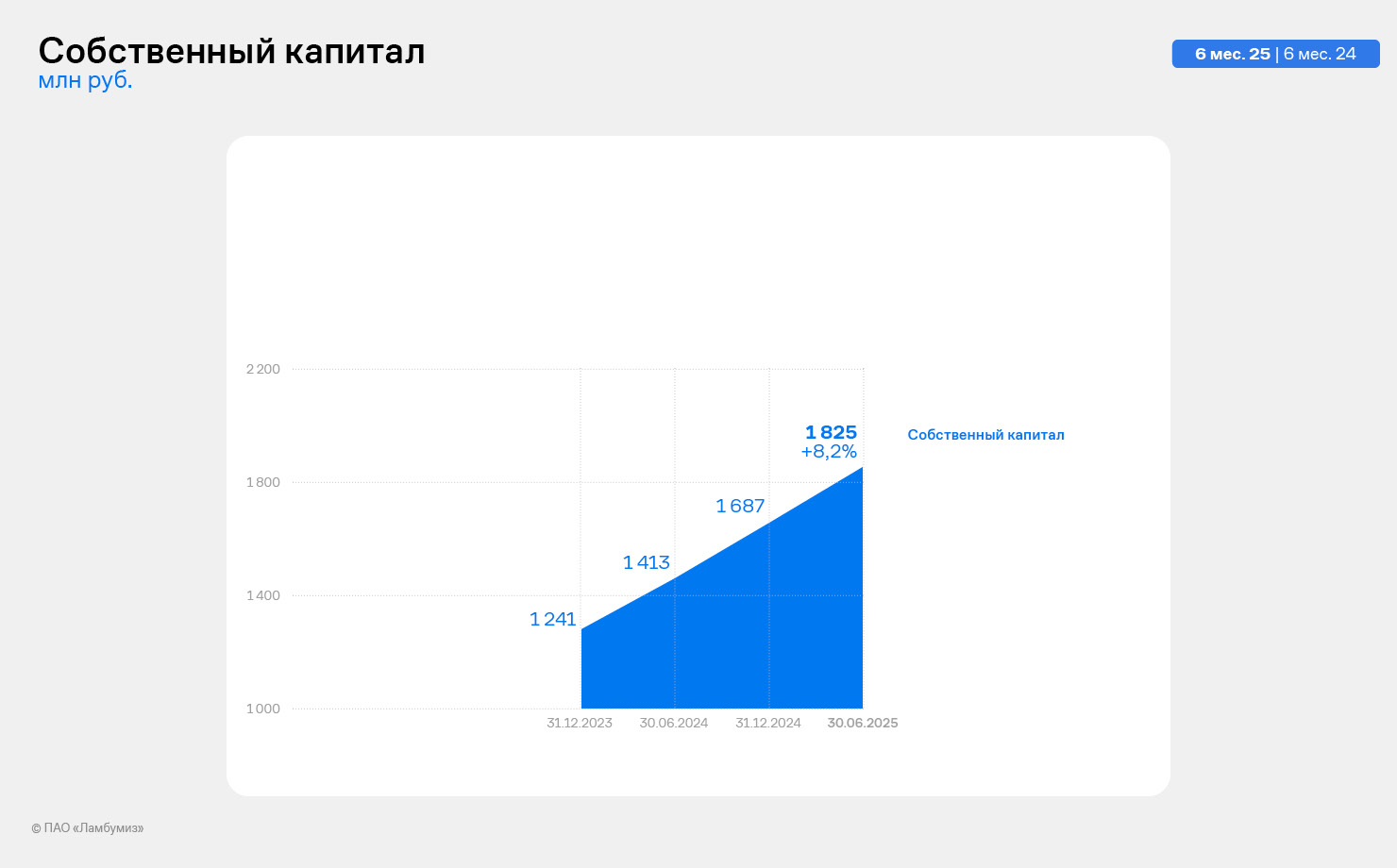

Основные балансовые показатели на 30.06.2025 год Активы компании выросли на 8,3% или 189 млн руб. к данным 2024 года и составили 2 465,5 млн руб. Основными факторами роста стали увеличение запасов (+61,5 млн руб.) в связи с наращиванием производства картона и ламинированного картона, прирост основных средств (+54,4 млн руб.) за счет приобретения оборудования.

Высокая ликвидность баланса: коэффициент текущей ликвидности составляет 4,2, что свидетельствует о способности компании выполнять свои краткосрочные обязательства. Собственный капитал компании вырос на 8,2% или 138 млн руб. к данным 2024 года и составил 1 825 млн руб. Нераспределенная прибыль составила 976,9 млн руб. Доля собственного капитала в структуре баланса составляет 74%, что подтверждает высокую финансовую устойчивость компании.

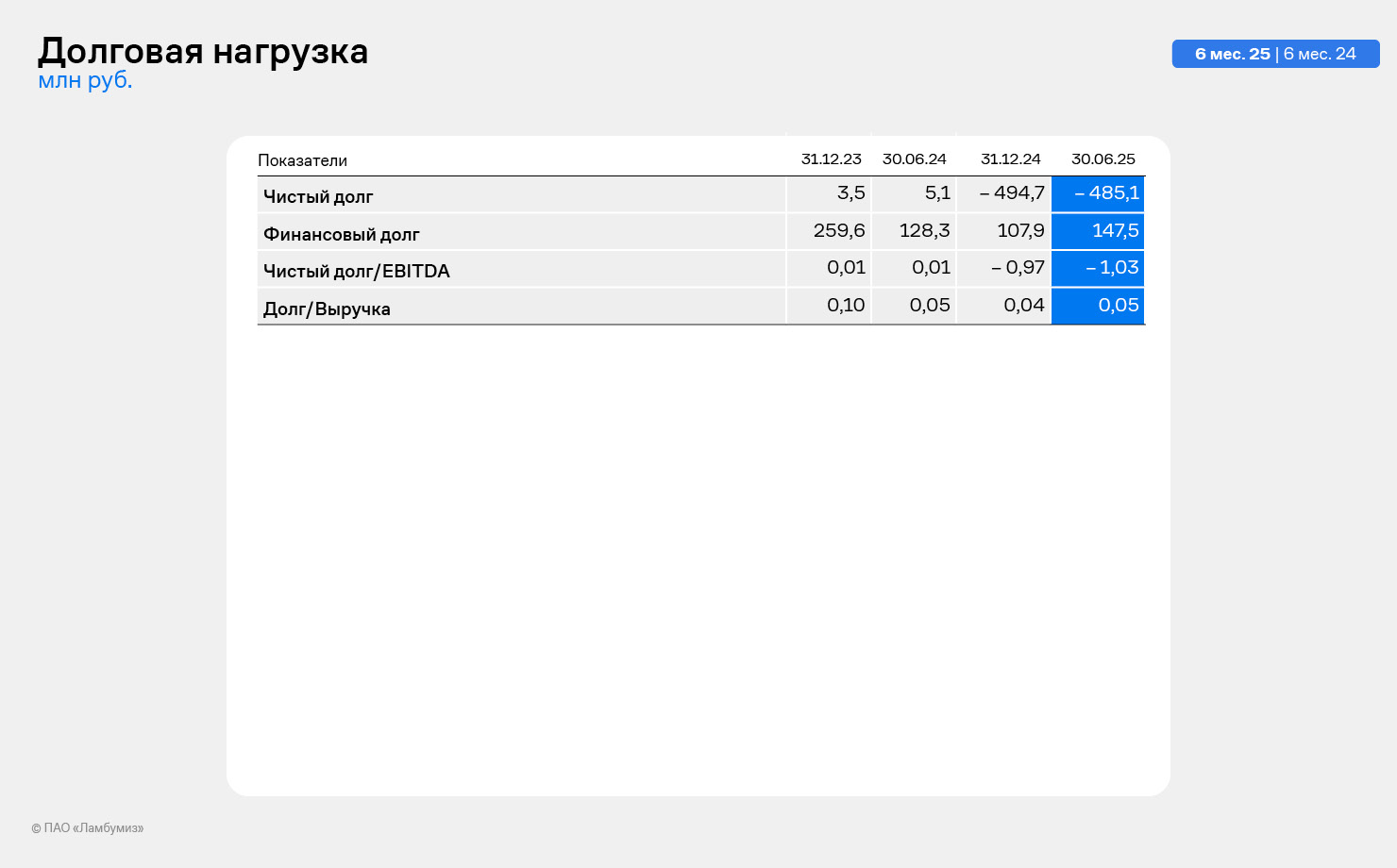

Финансовый долг прирос на 39,5 млн руб. или 36,6% к данным 2024 года и составил 147,5 млн руб., рост связан с приобретением оборудования. При этом чистый долг компании отрицательный -485,1 млн руб. Компания обладает значительным запасом денежных средств (632,6 млн руб.), что обеспечивает отрицательный чистый долг и позволяет финансировать текущую деятельность за счет собственных средств, а также получать дополнительных доход в виде процента по депозитам, которые на 30.06.2025 года составил 53 млн руб.

Ботвин Сергей Леонтьевич, председатель совета директоров ПАО «Ламбумиз»: «Мы удовлетворены результатами первого полугодия 2025 года, которые демонстрируют устойчивость нашего бизнеса и его способность адаптироваться к меняющимся условиям рынка. Реализация стратегии развития продолжается: строительство нового производственного комплекса идет в соответствии с обозначенными сроками».

|

|

1 сентября - снова на фондовый рынок и Московскую биржу. На этой неделе будем все вместе переворачивать календарь, и не только календарь инвестора😜 К счастью, наверное, событий на этой неделе совсем мало, так что кто еще не закрыл гештальт лета-2025 у вас есть реальный шанс догулять, докупаться, дозагорать и дочилить. 1 сентября - объем торгов а августе от Московской биржи; 2 сентября - конференц-колл по финансовым итогам 1 полугодия от Промомед; 3 сентября - данные о недельной дефляции от Росстата; 4 сентября - запуск торгов мини-фьючерсами на акции Полюса. На инвестиционной повестке этой недели конечно же самым важным будет саммит ШОС и четырехдневный визит Владимира Владимировича в Китай. Реакция рынка не заставит себя долго ждать. Всем желаю успешной инвестиционной недели и роста портфелей. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

Последнюю неделю августа закрываю пассивным доходом в размере 2 100 рублей.

Половина дохода была сформирована дивидендами по акциям Ростелекома. Компания распределяет прибыль один раз в году, поэтому это всегда праздник для инвестора, хотя база для распределения снижается каждый год. Плюс новая дивидендная политика внесла коррективы в стабильные фиксированные выплаты. При этом лично я за привязку выплат к чистой прибыли. Вторая половина дохода сформирована из постоянной части - купонные выплаты по облигациям. В эмитентам я добавил облигации Уральской кузницы и новый выпуск ГТЛК, и уже в этом месяце получил первые купоны. Суммарный пассивный доход августа составил 23 000 рублей - это больше прожиточного минимума в большинстве регионов нашей страны. Кстати, учет инвестиций продолжаю вести на площадке ИИ. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

Попалась любопытная табличка от Альфа-Банка, тамошние аналитики собрали консенсус-прогнозы инвест.домов и отсортировали по потенциалу роста. И вот что получилось. Пять акций с наибольшим потенциалом роста, которые выделяют и в Альфа-Банке: 1. Интер РАО Одна из самых недооценённых по мультипликаторам компаний. Она активно инвестирует в развитие, и при этом выплачивает дивиденды за счёт денежных запасов. 2. ИКС 5 Компания №1 на рынке продуктового ретейла. После завершения редомициляции эмитент выплатил огромный спецдивиденд с доходностью 19%. Во второй половине 2025 года ожидаем ещё одну регулярную выплату — около 350 руб. на акцию (около 12% доходности). 3. Озон Фармацевтика Лидер рынка по объёму продаж дженериков в России и топ-2 по объёмам производства среди российских производителей лекарственных препаратов. 4. Т-Технологии Одна из крупнейших финансовых компаний на рынке с высокой рентабельностью и самыми быстрыми темпами роста бизнеса в секторе. Смягчение денежно-кредитной политики ЦБ — один из драйверов продолжения подъёма акций. 5. Яндекс Лидер российского IT-сектора с диверсифицированным бизнесом и множеством проектов. Компания продолжает быстро развиваться благодаря востребованным продуктам и обширной экосистеме сервисов. 😁Соглашусь с Интер РАО. Т-Технологии мне тоже нравятся по фундаменталу. ИКС5 — конечно лидер ниши, но не все идеально у них. Яндекс — там у меня особое осторожное мнение. Озон Фармацевтика мне кажется слишком мелкой для особого внимания. 🔥 В своем основном канале я уже дал список акций, которые стоит купить до заседания ЦБ и очередного снижения ставки ✅ 👉 Успевай смотреть, пока идеи еще актуальны: https://t.me/%20K3XPAeLcQXY4MmRi

|

Итоги августа 2025: ММВБ: +30287р (4.40%, индекс ММВБ 6.12%) ММВБ2: +15848р (13.80%) РТС2: +2489р (8.50%) Итого: +48624р (5.84%) К итогу на ММВБ2 добавлены дивиденды 8971.60 руб Август получился хорошим месяцам в плане прибыли. Все мои счета неплохо выросли вместе с индексом ММВБ.

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/8122 📱 Ютуб: 📱 ВК: https://vk.com/video-221504876_456239933 📱 Рутуб: https://rutube.ru/video/e9bb5de1b1b3e643f345a16... 📱 Дзен: https://dzen.ru/bogdanoffinvest 00:00 - Месячный тайм-фрейм 22:22- Логика рынка 25:37 - S&P500, Nasdaq, Hang seng 31:42 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 42:55 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 48:13 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 50:15 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 55:08 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 57:25 - TLT, Биткойн, Apple, Tesla, Китайские акции 59:10 - Итоги по рынку акций 1:01:08 - POSI

|

|

Сектор: Производство удобрений и химической продукции сельскохозяйственного назначения Последний обзор по ФосАгро делал 27 июня, тогда акции стоили 6420 ₽, я ожидал роста вплоть до 7300. По факту акции падали до 5820, а от туда росли до 7132, не доросли 2.2% до 7300, но в целом практически туда, куда я и думал 🎯. Сейчас акции торгуются по 6990, давайте посмотрим, чего стоит ждать дальше. 📈 Основные метрики ▪️ Капитализация: 11,29B$ ▪️ P/E — 8.52 ▪️ P/S — 1.61 ▪️P/B — 3.97 ▪️EPS — 822.29 ₽ ▪️EBITDA — 208.9B р. ▪️EV/EBITDA — 5.52 ℹ️ Пометрикам стали оцениваться дороже, чем в предыдущем разборе. Вышел отчет за 1П2025, его и разберу. 🗞 Новостной фон ▪️«Фосагро» ожидает рост производства к 2030 году на 16% от уровня 2024 года ▪️СД «ФосАгро» назначил генеральным директором Александра Гильгенберга ▪️«Фосагро» наращивает присутствие в Латинской Америке, растет экспорт в Аргентину и Мексику ▪️«Фосагро» в 1п 2025г нарастила поставки удобрений в Африку на треть, планирует в течение ближайших 5 лет увеличить их вдвое — компания ▪️«ФОСАГРО» В ЭТОМ ГОДУ СОСРЕДОТОЧЕНА НА СНИЖЕНИИ ДОЛГА, МОЖЕТ ВЕРНУТЬСЯ К БОЛЕЕ ЩЕДРЫМ ВЫПЛАТАМ ДИВИДЕНДОВ ПРИ ДОЛГ/ EBITDA В ЕДИНИЦУ — ГЕНДИРЕКТОР 💰 Финансовое здоровье ▪️Собственный капитал за 1П2025ТТМ вырос на 39% ▪️Чистый долг за 1П2025ТТМ упал на 24% ▪️Net Debt / EBITDA — 1.18, заметно ниже, чем за 1КВ2025. Уровень долга не высокий и не является проблемой для компании. ℹ️ Хорошее финансовое здоровье, которое еще улучшается. 💰 Выручка, прибыль ▪️Выручка за 1П2025ТТМ выросла на 11% ▪️Прибыль за 1П2025ТТМ выросла на 26% ▪️Свободный денежный поток за 1П2025ТТМ вырос на 103% 🔮 Будущее, оценки ▪️ 31 марта Финам установил таргет в 7400 ₽ 🤵♂️ Основные акционеры 23.4% — МКООО «Адорабелла» 20,6% — Литвиненко Т.П. 20,3% — МКООО «Хлодвиг Энтерпрайзес» 🆚 Сравнение с конкурентами ФосАгро — крупнейшая по капитализации компания в своем секторе. По метрикам оценивается дороже сектора. По долговой нагрузке немного лучше сектора. По метрикам рентабельности лучше сектора. По росту выручки лучше сектора. В моем обзоре химического сектора от января ФосАгро заняла первое место, в ближайший месяц сделаю свежий обзор, но похоже ситуация не изменится. 🤑 Дивиденды 2020–10.49% 2021–10,49% 2022–16,37% 2023–14,01% 2024–9,93% В 2025 в июне была выплата 1,354%, еще ожидается выплата 5,52% 30 сентября. 📈 Технический анализ Индикаторы на дневном ТФ предполагают коррекцию. Ближайший уровень поддержки 6330, есть вероятность сходить туда. А дальше ожидаю болтанию плюс-минус в боковике. Пока фундаментал уже не дает сильно дальше расти, разве что на хайпе. Какого движения жду от цены отобразил на графике. 🧠 Выводы Сейчас жду коррекцию — техника за это. Сама компания отличная, тут всё растёт, но есть перекупленность. На каком-то хайпе может и повыше сходить, но сейчас уже не дешево. Поэтому у кого есть — можно держать. У кого нет — кажется не лучшая точка входа. Сама компания — отличная у них всё замечательно. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Как вам разбор и вывод? 🔥 В своем основном канале я уже дал список акций, которые стоит купить до заседания ЦБ и очередного снижения ставки ✅ 👉 Успевай смотреть, пока идеи еще актуальны: https://t.me/%20K3XPAeLcQXY4MmRi

|

|

Сектор: нефтегазодобыча, нефтепереработка, нефтегазохимия, сеть АЗС Последний разбор по Татнефти делал 14 июля, тогда акции стоили 604 ₽, я ожидал коррекции до 570, а от туда роста до 630. По факту акции падали до 597, а от туда улетали вплоть до 745, росли на встрече Трампа с Путиным, о чем я писал тогда в разборе. Сейчас торгуемся по 647. Давайте посмотрим, чего можно ждать дальше. 📈 Основные метрики ▪️ Капитализация: 18,89B$ ▪️ P/E — 7.11 ▪️ P/S — 0.77 ▪️P/B — 1.19 ▪️EPS — 91.63 ₽ ▪️EBITDA — 360.9B р. ▪️EV/EBITDA — 4.22 ℹ️ По метрикам стала оцениваться существенно дороже. Упала прибыль на акцию по сравнению с прошлым обзором. Есть отчет за 1П2025, его и разберу. 🗞 Новостной фон ▪️ТАТНЕФТЬ РСБУ 1п 2025г = прибыль +66.8 млрд руб против прибыли +118.5 млрд руб годом ранее ▪️«Туполев» обязали выплатить «Татнефти» 6,2 млрд руб. Стороны не разглашали подробности спора. 💰 Финансовое здоровье ▪️Собственный капитал за 1П2025ТТМ упал на 4% ▪️Чистый долг за 1П2025ТТМ вырос на 106% ▪️Net Debt / EBITDA — 0.02, долговая нагрузка практически отсутствует. ℹ️ Несмотря на то, что фин.здоровье у компании отличное, есть неприятные звоночки, все стало чуть похуже чем ранее. 💰 Выручка, прибыль ▪️Выручка за 1П2025ТТМ упала на 3% ▪️Прибыль за 1П2025ТТМ упала на 31% ▪️Свободный денежный поток за 1П2025ТТМ упал на 34% 🔮 Будущее, оценки ▪️ Свежих нет. Старые: от 800 до 860 ₽ в марте этого года. 🤵♂️ Основные акционеры 29,1% — АО «Связьинвестнефтехим» (Татарстан) 3.1% — Vamolero Holdings Co. Limited 🆚 Сравнение с конкурентами Входит в 10ку по капитализации в своем секторе. Оценен в среднем по сектору по основным метрикам. Метрики рентабельности — лучше сектора. Выручка за 5 лет лучше сектора. В моем разборе сектора компания заняла 2 место. 🤑 Дивиденды 2021–5,18%. 2022–14,73%. 2023–11,73%. 2024–14,26%. По префам #TATNP чуууть-чуть больше дивидендов платят, чем #TATN. В 2025 уже было две выплаты, общий процент двух выплат составил 8,73% и еще одна будет в октябре еще 2,2%. Фин.здоровье позволяет и дальше платить дивиденды. 📈 Технический анализ Находимся ниже 200-дневной скользящей — это за движение вниз. Индикаторы на дневном ТФ говорят, что они вблизи окончания движения вниз, но еще не завершилось. Скоро можно ожидать откат по акциям. Объемы не падают, значит продолжают покупать-продавать хорошо — это хороший знак. Мысли по движению цены отобразил на графике. Сходим пониже, потом повыше и от туда уже 50/50)) Но подробней на графике. 🧠 Выводы Ситуация в компании за 1П2025 стала значительно хуже, чем раньше, однако фин.здоровье до сих пор остается отличным и компания все-таки работает в прибыль, что тоже хорошо. Но проблемы явно видно. Про динамику пока говорить рано, но звоночек есть. Если будет договоренность по миру и окончанию СВО тут может быть однодневный рост-скачок, но это со всеми актуально российскими компаниями. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Как вам разбор и вывод? 🔥 В своем основном канале я уже дал список акций, которые стоит купить до заседания ЦБ и очередного снижения ставки ✅ 👉 Успевай смотреть, пока идеи еще актуальны: https://t.me/%20K3XPAeLcQXY4MmRi

|

|

|

|